Taille du marché du conseil en aérospatiale et en défense, part, analyse de la guerre et de l'industrie Russie-Ukraine, par service (stratégie et conseil d'entreprise, gestion de projets et de portefeuilles de programmes, transformation numérique et conseil en ingénierie, chaîne d'approvisionnement, conseil industriel et opérationnel, et autres), par capacité (conseil en défense et systèmes, conseil en aérospatiale commerciale, systèmes spatiaux et conseil en lancement, et autres), par plate-forme (avions à voilure fixe, voilure tournante, systèmes sans équipage, missiles et munitions à guidag

Taille du marché du conseil en aérospatiale et en défense et perspectives d’avenir

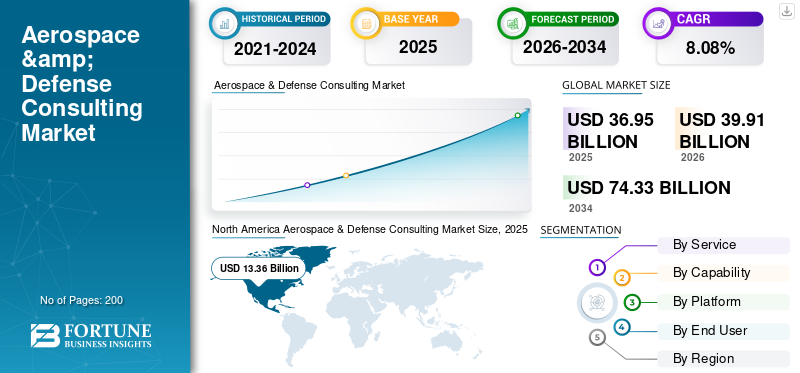

La taille du marché mondial du conseil en aérospatiale et en défense était évaluée à 36,95 milliards USD en 2025. Le marché devrait passer de 39,91 milliards USD en 2026 à 74,33 milliards USD d’ici 2034, avec un TCAC de 8,08 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du conseil en aérospatiale et en défense avec une part de marché de 36,15 % en 2025.

Le marché du conseil en aérospatiale et en défense fournit des conseils d'experts et des services de conseil aux fabricants de l'aérospatiale, aux entrepreneurs de la défense, aux compagnies aériennes, aux agences gouvernementales et aux organisations spatiales sur la stratégie, les opérations, l'intégration technologique, la gestion des risques, la conformité, l'optimisation de la chaîne d'approvisionnement et la transformation numérique, telles queintelligence artificielle (IA)et la cybersécurité. Il est utilisé dans l’aviation commerciale pour l’optimisation de la flotte, la défense pour la modernisation et l’approvisionnement, et l’espace pour la planification de missions dans un contexte de réglementations complexes et de besoins géopolitiques. Les principaux facteurs sont l’augmentation des dépenses de défense, la demande croissante de voyages aériens, les progrès technologiques en matière de drones et d’IA, ainsi que la complexité des projets nécessitant des conseils spécialisés.

Les principaux acteurs incluent McKinsey & Company, Bain & Company, Deloitte et Accenture, entre autres. Ces entreprises pilotent des stratégies d'innovation et de talents, se concentrent sur la maîtrise des coûts et la transformation numérique, proposent des stratégies, des opérations, des conseils informatiques, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU CONSEIL EN AÉROSPATIALE ET DÉFENSE

Guider les entreprises vers zéro émission nette grâce au conseil en développement durable est une tendance du marché

Le conseil en développement durable est apparu comme une tendance cruciale sur le marché, guidant les entreprises vers zéro émission nette dans un contexte de réglementations strictes telles que l'EU ETS et l'OACI CORSIA. Les consultants conseillent sur les carburants d'aviation durables (SAF), qui offrent la voie la plus rapide de réduction des émissions de CO2 en modernisant les flottes existantes, ainsi qu'en parallèle avec des chaînes d'approvisionnement respectueuses de l'environnement et le recyclage des composites, entre autres. En outre, les plates-formes vieillissantes et les pénuries stimulent les outils numériques pour la durabilité du cycle de vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter les budgets mondiaux de la défense dans un contexte de tensions géopolitiques pour stimuler la croissance du marché

L’augmentation des budgets mondiaux de défense dans un contexte de tensions géopolitiques stimule la croissance du marché du conseil en aérospatiale et en défense. Une telle croissance oblige les nations à moderniser rapidement leurs capacités face à des menaces telles que les conflits territoriaux et la concurrence entre pairs. Les gouvernements recherchent des conseils d'experts pour naviguer dans des processus d'approvisionnement complexes, intégrer des technologies de propulsion avancées telles que les systèmes hypersoniques et sans pilote,mobilité aérienne avancéeet construire des chaînes d’approvisionnement résilientes mises à rude épreuve par les sanctions et les contrôles à l’exportation. L’urgence accrue de l’expansion de la base industrielle et des réformes d’acquisition exige des stratégies d’approvisionnement spécialisées pour accélérer la mise en service, atténuer les risques et garantir l’interopérabilité, positionnant les consultants comme des partenaires essentiels pour la prise de décision stratégique et l’efficacité opérationnelle.

RESTRICTIONS DU MARCHÉ

Des normes strictes de réglementation et de conformité constituent une contrainte pour le marché

Une conformité réglementaire stricte agit comme une contrainte clé du marché en imposant des exigences complexes et en constante évolution telles que les contrôles à l'exportation ITAR, les restrictions EAR, les certifications FAA/EASA. Une autre raison de limitation inclut les mandats de cybersécurité tels que CMMC et NIST 800-171, qui nécessitent des ressources considérables pour les audits, la documentation et la formation. Ces règles entravent les délais des projets en raison de processus d'approbation prolongés, augmentent les coûts opérationnels via des équipes de conformité dédiées et limitent la collaboration internationale en raison de conflits multi-juridictionnels et de défis de surveillance de la chaîne d'approvisionnement.

OPPORTUNITÉS DE MARCHÉ

La commercialisation spatiale émergente crée de nouvelles opportunités de marché

La commercialisation spatiale émergente crée des opportunités de marché substantielles dans le conseil en aérospatiale et en défense en stimulant la demande de conseils d'experts sur la planification de mission, l'infrastructure orbitale et la navigation réglementaire, à mesure que les entreprises privées telles que les mégaconstellations de satellites et les stations spatiales commerciales prolifèrent. Les consultants conseillent sur l'optimisation des services de lancement, la faisabilité de la fabrication dans l'espace, les stratégies d'atténuation des débris et l'intégration de programmes spatiaux souverains dans un contexte de concurrence croissante des startups dans la livraison de charges utiles lunaires et l'extraction de ressources d'astéroïdes.

LES DÉFIS DU MARCHÉ

La volatilité géopolitique perturbant la prévisibilité budgétaire et la continuité des projets présente un défi majeur pour le marché

La volatilité géopolitique perturbe la prévisibilité budgétaire et la continuité des projets, représentant un défi majeur pour le marché. Des conflits soudains et des changements de politique entraînent des réaffectations brusques de financement, interrompant des programmes de longue durée et forçant des pivots à mi-projet qui mettent à rude épreuve les ressources et les délais. Cette incertitude retarde les décisions des clients concernant les initiatives de modernisation et amplifie les risques liés aux collaborations internationales, entravant la planification stratégique et la stabilité des revenus des cabinets de conseil.

Impact de la guerre russo-ukrainienne

La guerre entre la Russie et l’Ukraine a considérablement stimulé le marché en accélérant les dépenses de défense de l’OTAN et les demandes de modernisation. Des consultants conseillent sur des réformes rapides en matière d'approvisionnement et une diversification de la chaîne d'approvisionnement hors russetitaneet les stratégies d’interopérabilité dans un contexte de risques géopolitiques accrus. Cela a accru les besoins d’expertise en matière de cybersécurité, d’augmentation de la production de munitions et de contrôle des exportations, alors que les alliés occidentaux augmentaient leurs livraisons d’armes en Ukraine.

Analyse de segmentation

Par service

Projets pluriannuels pour stimuler la croissance segmentaire de la gestion de programmes, de projets et de portefeuilles (P3M)

Sur la base du service, le marché est segmenté en conseil en stratégie et en entreprise, gestion de programmes, de projets et de portefeuille (P3M), conseil en transformation numérique et en ingénierie, conseil en chaîne d'approvisionnement, conseil industriel et opérationnel, conseil en matière de réglementation, de conformité et de navigabilité, conseil en maintien en puissance, MRO et support du cycle de vie, et conseil en cybersécurité, assurance de l'information et résilience.

Le segment Gestion de programmes, de projets et de portefeuilles (P3M) devrait représenter la plus grande part de marché du conseil en aérospatiale et en défense. La croissance segmentaire est dueàcomplexité d'un projet pluriannuel, forte poussée de modernisation et exigence d'une conformité stricte et vérifiable.

Le segment du conseil en cybersécurité, assurance de l’information et résilience devrait augmenter avec un TCAC le plus élevé de 8,78 % au cours de la période de prévision.

Par capacité

Modernisation de la défense et intégration technologique pour stimuler la croissance du segment du conseil en défense et systèmes

En fonction des capacités, le marché est segmenté en conseil en matière de défense et de systèmes, conseil en aérospatiale commerciale, conseil en systèmes spatiaux et en lancement, et sécurité intérieure et aviation gouvernementale.

En 2025, leLe segment du conseil en défense et systèmes a dominé le marché mondial. La croissance segmentaire est principalement tirée par les programmes de modernisation de la défense, alors que les gouvernements réalisent des investissements importants dans les nouvelles technologies de capteurs, les véhicules autonomes et les systèmes basés sur l'IA, nécessitant des conseils d'experts en matière d'intégration.

Le segment des systèmes spatiaux et du conseil en lancement devrait croître à un TCAC élevé de 8,68 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Besoins élevés de MRO et de modernisationpour stimuler la croissance du segment des avions à voilure fixe

Sur la base de la plateforme, le marché est segmenté en avions à voilure fixe, voilure tournante, systèmes sans équipage (UAS/plates-formes attritables), missiles et munitions à guidage de précision, systèmes d'aviation navale, systèmes spatiaux, systèmes de guerre C4ISR et en réseau et systèmes de propulsion, d'énergie et de matériaux avancés.

LeLe segment des avions à voilure fixe devrait connaître une part de marché dominante au cours de la période de prévision. Des services MRO complexes et coûteux sont nécessaires pour les avions à voilure fixe, qui coûtent souvent plus cher que le prix d'achat initial. Les organismes de conseil participent activement àmaintenance prédictivemise en œuvre et optimisation des opérations MRO.

Le segment des systèmes spatiaux devrait croître à un TCAC élevé de 8,73 % au cours de la période de prévision.

Par utilisateur final

D’énormes budgets de modernisation de la défense pour stimuler le segment des ministères de la Défense et des forces armées

En fonction de l'utilisateur final, le marché est segmenté en les ministères de la défense/forces armées, les principaux équipementiers de la défense et de niveau 1, les fournisseurs de niveau 2/niveau 3, les agences spatiales et les principaux équipementiers spatiaux, ainsi que les autorités de l'aviation civile.

Le Le segment des ministères de la défense et des forces armées dominait la part de marché segmentaire. Grâce à des projets de modernisation de grande valeur et à long terme pour les avions militaires, les flottes navales et, dans la région Asie-Pacifique, des investissements croissants dans la cybersécurité et la guerre électronique, les ministères de la Défense propulsent l’industrie.

En outre, les fournisseurs de niveaux 2 et 3 devraient connaître une croissance à un TCAC élevé de 8,61 % au cours de la période d'étude.

Perspectives régionales du marché du conseil en aérospatiale et en défense

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Aerospace & Defense Consulting Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 12,41 milliards de dollars, et a également conservé sa part dominante en 2025, avec 13,36 milliards de dollars. L’Amérique du Nord domine le marché, tirée par les dépenses massives de défense et les pôles d’innovation des États-Unis.

Marché américain du conseil en aérospatiale et en défense

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 8,71 milliards de dollars en 2026, soit un TCAC d’environ 8,48 %. Les États-Unis sont en tête avec des acteurs majeurs tels que McKinsey, BCG et Bain qui fournissent des conseils en matière de stratégie, de transformation numérique et de fusions et acquisitions à des sociétés de premier plan telles que Lockheed Martin et Boeing.

Europe

L’Europe devrait enregistrer un taux de croissance stable de 7,80 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 11,33 milliards de dollars d’ici 2026. Le marché européen se développe grâce aux engagements de l'OTAN et aux initiatives de défense de l'Union européenne (UE) visant l'autonomie stratégique.

Marché britannique du conseil en aérospatiale et en défense

Le marché britannique en 2026 est estimé à environ 2,92 milliards de dollars, soit un TCAC d'environ 8,02 % au cours de la période d'étude. Le Royaume-Uni est la puissance européenne du conseil, alimentée par sa stratégie industrielle de défense intégrée et ses collaborations avec le programme de chasseurs Tempest.

Marché allemand du conseil en aérospatiale et en défense

Le marché allemand devrait atteindre environ 2,06 milliards de dollars en 2026. L'Allemagne est le moteur de la croissance européenne en tant qu'épicentre manufacturier avec Airbus et Rheinmetall, dans le cadre des efforts de modernisation de la Bundeswehr.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 11,35 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. L’Asie-Pacifique apparaît comme la région à la croissance la plus rapide, propulsée par les modernisations militaires et l’essor de l’aviation commerciale, en phase avec les tendances régionales.sécuritédynamique. Des géants du conseil tels que Deloitte conseillent les entreprises chinoises sur la mise à niveau des chasseurs furtifs J-20 et des lanceurs spatiaux. En outre, KPMG soutient la société indienne Hindustan Aeronautics Limited (HAL) dans la construction d'écosystèmes de drones et de munitions errantes.

Marché japonais du conseil en aérospatiale et en défense

Le marché japonais en 2026 est estimé à environ 1,94 milliard de dollars, ce qui représente environ 8,75 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision. Le Japon transforme sa posture de défense dans le cadre de la Stratégie de sécurité nationale 2022, en renforçant le conseil pour l'acquisition de capacités haut de gamme.

Marché chinois du conseil en aérospatiale et en défense

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 3,49 milliards de dollars en 2026. Le marché chinois connaît un essor grâce aux mandats d'autonomie dans le cadre de la stratégie de fusion militaro-civile, créant des opportunités pour les consultants nationaux et internationaux sélectionnés.

Marché indien du conseil en aérospatiale et en défense

Le marché indien en 2026 est estimé à environ 2,80 milliards de dollars. Le paysage du marché indien s'accélère grâce à l'autonomie « Atmanirbhar Bharat », avec le développement de corridors de défense dans l'Uttar Pradesh et le Tamil Nadu. KPMG et EY fournissent des services de stratégie d'approvisionnement et de gestion de compensation pour Hindustan Aeronautics Limited (HAL) et Tata Advanced Systems sur les chasseurs et essaims de drones Tejas Mk2.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. L'activité de conseil en Amérique latine se concentre sur l'expansion de la maintenance, de la réparation et de la révision (MRO), FTI Consulting guidant les stratégies de chaîne d'approvisionnement d'Embraer dans le cadre du renouvellement de la flotte régionale. Au Moyen-Orient, Booz Allen Hamilton soutient le groupe EDGE des Émirats arabes unis et la localisation de la défense Vision 2030 d'Arabie saoudite via l'IA et la R&D sur les systèmes sans pilote. Le marché du Moyen-Orient, de l’Afrique et de l’Amérique latine devrait atteindre une valorisation de 1,71 milliard de dollars et 1,08 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les améliorations des services technologiques dans l’intégration de l’IA agentique alimentent l’expansion du marché

Le marché du conseil en aérospatiale et en défense présente un paysage consolidé dominé par des acteurs mondiaux détenant la majorité des parts grâce à une expertise approfondie et des relations clients. Les principaux acteurs clés incluent McKinsey & Company, Boston Consulting Group (BCG), Bain & Company, Deloitte, Accenture, Strategy& (PwC), KPMG, L.E.K. Consulting, FTI Consulting et Booz Allen Hamilton. Ils détiennent collectivement une influence significative sur le marché via des équipes spécialisées en stratégie, opérations et conseil technologique.

Les principaux acteurs améliorent leur compétitivité grâce à l’amélioration des services technologiques dans l’intégration de l’IA agentique pour la maintenance prédictive et la planification de missions. Par exemple, dans les collaborations d'Accenture avec Lockheed Martin sur les jumeaux numériques pilotés par les données de l'IA. Deloitte investit également dans des frameworks d'IA pour Airbuscybersécurité, répondant à une demande croissante dans un contexte de besoins de modernisation rapides.

LISTE DES PRINCIPALES SOCIÉTÉS DE CONSEIL EN AÉROSPATIALE ET DÉFENSE PROFILÉES

- McKinsey & Compagnie (États-Unis)

- Groupe de conseil de Boston(NOUS.)

- Bain & Compagnie (États-Unis)

- Deloitte (Royaume-Uni)

- Accenture(Irlande)

- Stratégie&(NOUS.)

- KPMG (Pays-Bas)

- L.E.K. Consultant(NOUS.)

- Conseil FTI(NOUS.)

- Booz Allen Hamilton (États-Unis)

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale du conseil en aérospatiale et en défense comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces du porteur, des profils d’entreprise et du programme de modernisation. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés de l'industrie de l'aérospatiale et de la défense et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,08 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par service, capacité, plate-forme, utilisateur final et région |

| Par Service |

|

| Par Capacité |

|

| Par Plateforme |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 36,95 milliards de dollars en 2025 et devrait atteindre 74,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,36 milliards de dollars.

Le marché devrait afficher un TCAC de 8,08 % au cours de la période de prévision.

Par service, le segment Gestion de programmes, de projets et de portefeuilles (P3M) devrait dominer le marché.

L’augmentation des budgets mondiaux de défense dans un contexte de tensions géopolitiques devrait stimuler la croissance du marché.

McKinsey & Company, Boston Consulting Group (BCG), Bain & Company, Deloitte, Accenture, Strategy& (PwC), KPMG, L.E.K. Consulting, FTI Consulting et Booz Allen Hamilton sont quelques acteurs clés sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.