Taille du marché des tests aérospatiaux, part et analyse de l’industrie, par type de test (tests de matériaux, tests structurels, tests environnementaux, tests acoustiques, tests de vibrations et de chocs, tests de compatibilité électromagnétique (CEM), tests non destructifs (CND) et tests de logiciels et de simulation), par système (structurel, propulsion, avionique et systèmes de lancement), par phase de test (tests de développement et de certification, tests de production et d’assurance qualité, et systèmes opérationnels et de maintenance) Tests), par approvisionnement (tests internes, exte

Taille du marché des tests aérospatiaux et perspectives d’avenir

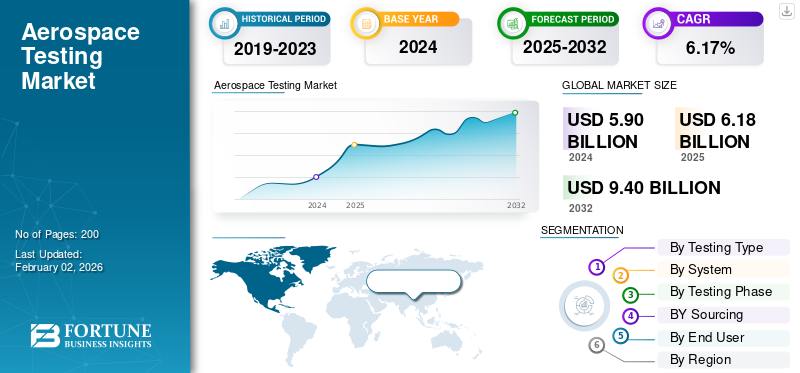

La taille du marché mondial des tests aérospatiaux était évaluée à 6,2 milliards USD en 2025. Le marché devrait passer de 6,5 milliards USD en 2026 à 10,50 milliards USD d’ici 2034, avec un TCAC de 6,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des essais aérospatiaux avec une part de marché de 45,00 % en 2025.

Le marché englobe toutes les activités qui valident la sécurité, la durabilité et les performances des avions, des engins spatiaux et de leurs sous-systèmes. Il couvre l'ensemble du cycle de vie du produit, depuis la conception initiale et la certification jusqu'aux tests de production et aux contrôles de maintenance continus. Les tests couvrent les charges structurelles, les vibrations, la fatigue, la propulsion, l'avionique et les performances environnementales, en utilisant à la fois des essais physiques et des simulations numériques avancées. Les tests non destructifs, les évaluations thermiques et acoustiques et les contrôles de compatibilité électromagnétique sont devenus monnaie courante à mesure que les systèmes aéronautiques deviennent de plus en plus complexes et pilotés par logiciels. Ces processus garantissent que chaque composant répond aux normes rigoureuses fixées par des autorités telles que la FAA, l'AESA et la NASA.

Les principaux acteurs comprennent Boeing, Airbus, Safran, GE Aerospace, Rolls-Royce, Honeywell, Lockheed Martin et Northrop Grumman, soutenus par la NASA, l'ESA et les principales organisations de recherche sur la défense. Des laboratoires indépendants et des organismes de certification tels que Element Materials Technology, Applus+ et Bureau Veritas contribuent également aux tests de qualification et aux audits de conformité. À mesure que les avions de nouvelle génération deviennent plus numériques, électriques et autonomes, la demande de tests précis continue d’augmenter, faisant de ce domaine un lien vital entre l’innovation, l’approbation réglementaire et la sécurité des vols.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des tests aérospatiaux

- Taille du marché en 2025 : 6,2 milliards de dollars

- Taille du marché en 2026 : 6,5 milliards de dollars

- Taille du marché prévue pour 2034 : 10,50 milliards de dollars

- TCAC : 6,10 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des essais aérospatiaux avec une part de marché de 45,00 % en 2025.

- Le segment des tests structurels devrait dominer le marché avec une part de 24,35 % en 2026.

- Le segment des systèmes structurels devrait dominer le marché avec une part de 30,17 % en 2026.

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 2,8 milliards USD en 2025, capturant 45,00 % de la part de marché mondiale, et devrait atteindre 2,95 milliards USD en 2026.

Europe

L’Europe a représenté 1,39 milliard de dollars en 2025, grâce à des capacités de fabrication aérospatiale matures, à des initiatives de modernisation des avions et à des normes de certification strictes.

Asie-Pacifique

L’Asie-Pacifique a généré 1,06 milliard de dollars en 2025 et connaît une forte croissance due à l’expansion de la production aérospatiale, à la modernisation de la défense et à l’augmentation des investissements dans les programmes aéronautiques nationaux.

NOUS.

Le marché était évalué à 2,00 milliards de dollars en 2026, soutenu par les principaux équipementiers du secteur aérospatial, les installations de recherche soutenues par le gouvernement et les investissements croissants dans les programmes aéronautiques et spatiaux de nouvelle génération.

Japon

Le marché devrait atteindre 0,20 milliard de dollars en 2026, grâce à l'augmentation de l'innovation aérospatiale, au renforcement des exigences de certification et à la poursuite des investissements dans les technologies aéronautiques avancées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La demande croissante de validation structurelle et CND dans les systèmes aérospatiaux stimule la croissance du marché

Les programmes aérospatiaux sont aujourd'hui soumis à une pression plus grande que jamais pour prouver la sécurité, les performances et la fiabilité du cycle de vie. Avec chaque nouvelle cellule, système de propulsion ou lanceur, des tests approfondis sont nécessaires avant la certification. Les évaluations de la structure, des vibrations, de la fatigue et de la résistance des matériaux restent l'épine dorsale de ces efforts, garantissant que les ailes, les panneaux de fuselage et les supports de propulsion peuvent résister à des années de contraintes et de conditions extrêmes. Simultanément,Contrôles Non Destructifs (CND)les méthodes telles que l'inspection par ultrasons, radiographiques et par courants de Foucault se développent rapidement, car les constructeurs OEM et les fournisseurs MRO s'en servent pour l'assurance qualité et les contrôles en service. L’utilisation croissante de composants composites et fabriqués de manière additive a amplifié le besoin de techniques précises de détection des défauts. Les organismes de réglementation tels que la FAA, l'EASA et l'ESA imposent des routines de validation strictes, faisant des tests une étape non négociable dans chaque projet.

RESTRICTIONS DU MARCHÉ

L’intensité du capital et l’infrastructure de test limitée entravent l’expansion du marché

Les essais aérospatiaux restent l’un des segments de l’industrie les plus capitalistiques. La construction de grandes plates-formes structurelles, de cellules d'essai de propulsion, de chambres acoustiques ou d'installations à vide thermique nécessite des investissements de plusieurs millions de dollars et un étalonnage continu pour maintenir la validité de la certification. De nombreux laboratoires nationaux et équipementiers fonctionnent presque à pleine capacité, ce qui entraîne des goulots d'étranglement dans la planification des programmes de développement et de maintenance. Les petits fournisseurs et les nouveaux entrants dépendent souvent de laboratoires tiers, ce qui augmente les délais et les coûts des projets. La maintenance d'instruments de test complexes, de systèmes d'acquisition de données et d'enceintes haute température ajoute des frais supplémentaires. Lors des tests de propulsion et de lancement, les réglementations en matière de sécurité du carburant et de traitement des gaz d'échappement augmentent encore plus les coûts.

OPPORTUNITÉS DE MARCHÉ :

Les programmes croissants de composites, de propulsion et d’exploration spatiale offrent de nouvelles opportunités de marché

L’évolution vers des matériaux plus légers et plus résistants et des architectures de propulsion avancées crée une vague de nouvelles exigences en matière de tests. Les structures primaires composites, les assemblages métalliques hybrides et les composants fabriqués de manière additive doivent subir des tests spécialisés de fatigue et de propriétés des matériaux pour vérifier la durabilité et l'intégrité de la liaison. Le segment de la propulsion, allant des turboréacteurs à double flux aux moteurs de fusée réutilisables, exige des tests complexes en matière de température, de vibration et d'environnement de combustion. Simultanément, l’activité croissante des satellites et des lancements élargit le marché des tests environnementaux, acoustiques et de chocs, en particulier sous vide et dans des conditions cryogéniques. Les programmes de modernisation de la défense ajoutent de nouvelles campagnes d’essais de missiles et de propulsion, tandis que les fabricants commerciaux continuent d’étendre les évaluations de fatigue et de tolérance aux dommages en vue d’une certification de durée de vie prolongée.

TENDANCES DU MARCHÉ DES TESTS AÉROSPATIAUX :

L'intégration d'outils numériques et de CND avancés redéfinit les opérations de test et stimule les tendances du marché

Les tests aérospatiaux évoluent rapidement vers un modèle hybride alliant expérimentation physique et connaissance numérique. Les jumeaux numériques, la simulation avancée et les réseaux de capteurs haute fidélité complètent désormais les tests traditionnels de structure et de propulsion, permettant aux ingénieurs de prédire les performances avant la validation à grande échelle. Les tests non destructifs ont évolué de l'inspection manuelle à l'analyse automatisée assistée par l'IA à l'aide d'ultrasons multiéléments, radiographie numérique, et la thermographie. Ces technologies permettent une surveillance continue des cellules et des moteurs tout au long de leur cycle de vie, transformant ainsi la maintenance en un processus axé sur les données.

LES DÉFIS DU MARCHÉ :

Le personnel qualifié et l’intégration des données restent des obstacles persistants qui entravent la croissance du marché

À mesure que les technologies de test deviennent plus sophistiquées, la demande d’expertise spécialisée a dépassé l’offre. L'exploitation d'un grand banc d'essai structurel, l'étalonnage de systèmes CND par ultrasons ou la gestion d'essais de propulsion à haute température nécessitent des ingénieurs très expérimentés qui comprennent à la fois la conception aérospatiale et les normes réglementaires. De nombreuses régions sont confrontées à une pénurie de techniciens qualifiés, notamment dans les domaines du contrôle non destructif, de l'analyse des matériaux et des opérations sous vide thermique. Dans le même temps, les campagnes de tests produisent désormais d'immenses quantités de données de capteurs, de contrainte, de vibration, de température et d'acoustique, créant des défis en matière de gestion des données, de traçabilité et de cybersécurité. L'intégration des résultats des tests physiques avec les simulations numériques reste difficile, car les formats de données et les pratiques d'étalonnage varient selon les constructeurs OEM et les fournisseurs.

Impact des tarifs douaniers américains

Les droits de douane américains sur les métaux, les composants électroniques et les machines importées ont un effet d’entraînement sur le marché. Des coûts plus élevés pouraluminium, le titane, les capteurs et les instruments de précision augmentent le prix des équipements d'essai de structures et de matériaux, augmentant ainsi les dépenses opérationnelles des installations d'essai et des équipementiers. Les tarifs douaniers perturbent également les chaînes d'approvisionnement mondiales, retardant la livraison des composants spécialisés nécessaires aux plates-formes de fatigue et aux systèmes CND. Alors que les fournisseurs d’équipements nationaux en bénéficient marginalement, les prestataires de services de test sont confrontés à des marges réduites et à des délais de projet plus longs. Dans l’ensemble, les tarifs augmentent les coûts des programmes et ralentissent la modernisation des infrastructures de test, en particulier pour les petits laboratoires indépendants dépendants de systèmes importés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de test

La production croissante de cellules et les exigences de conception légère stimulent la croissance du segment des tests de structure

Sur la base de la segmentation des types de tests, le marché est classé en tests de matériaux, tests de structure, tests environnementaux, tests acoustiques, tests de vibrations et de chocs, tests de compatibilité électromagnétique (CEM), tests non destructifs (CND) et tests de logiciels et de simulation.

Le segment des tests structurels devrait dominer le marché avec une part de 24,35 % en 2026. La croissance de ce segment est tirée par le développement continu de cellules plus légères et à haute résistance fabriquées à partir de composites avancés et d'alliages hybrides.

Le segment des tests de matériaux devrait croître à un TCAC de 5,70 % au cours de la période de prévision.

Par système

L'utilisation accrue de cellules composites et les programmes de prolongation de la durée de vie en fatigue stimulent la croissance du segment des systèmes structurels

En termes de système, le marché est classé en systèmes structurels, systèmes de propulsion, avioniquesystèmes, systèmes de lancement et autres.

Le segment des systèmes structurels devrait dominer le marché avec une part de 30,17 % en 2026. Les méthodes d'assemblage avancées telles que la fabrication additive et les structures collées nécessitent de nouvelles formes d'évaluation de la durabilité et de la tolérance aux dommages.

Le segment des systèmes de propulsion devrait enregistrer un TCAC de 20,93 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par phase de test

Les programmes continus de développement et de certification d’avions renforcent la demande pour le segment des tests de développement et de certification

Sur la base de la phase de test, le marché est segmenté en tests de développement et de certification, en tests de production et d’assurance qualité, ainsi qu’en tests opérationnels et de maintenance.

Le segment des tests de développement et de certification devrait dominer le marché avec une part de 65,02 % en 2026. Le segment a dominé le cycle d’essais aérospatiaux et continue de croître régulièrement avec chaque nouvel avion, moteur ou programme de satellite.

Le segment des tests opérationnels et de maintenance est appelé à prospérer et connaît une croissance de 20,41 % sur la période de prévision.

Par approvisionnement

L’accent mis par les équipementiers sur le contrôle qualité et la sécurité des données soutient l’expansion du segment des tests internes

En fonction de l’approvisionnement, le marché est segmenté en tests internes, tests externalisés et tests collaboratifs.

Le segment des tests internes devrait dominer le marché avec une part de 42,63 % en 2026. Ce segment reste le mode préféré des principaux fabricants aérospatiaux et agences de défense en raison de son contrôle direct sur la qualité, la sécurité des données et la conformité réglementaire.

Le segment des tests externalisés devrait prospérer avec le taux de croissance le plus élevé de 21,84 % au cours de la période de prévision.

Par utilisateur final

Les livraisons de nouveaux avions et le développement de plates-formes avancées stimulent la croissance du segment des utilisateurs finaux OEM

En fonction de l’utilisateur final, le marché est segmenté en OEM, MRO, agences de défense, agences spatiales et autres.

Le segment OEM occupait la position dominante en 2024. Les fabricants d’équipement d’origine (OEM) représentent la clientèle la plus importante et la plus influente pour les services d’essais aérospatiaux. Leur croissance est directement liée à l’augmentation de la production d’avions et de moteurs, au déploiement de conceptions de nouvelle génération et à la recherche d’une plus grande efficacité énergétique.

Le segment des agences de défense devrait prospérer avec un taux de croissance de 21,29 % sur la période de prévision.

Perspectives régionales du marché des tests aérospatiaux

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America Aerospace Testing Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 2,8 milliards de dollars en 2025, capturant 45,00 % de la part de marché mondiale, et devrait atteindre 2,95 milliards de dollars en 2026. La région devrait atteindre 2,95 milliards de dollars en 2026, soutenue par son écosystème aérospatial très développé et sa vaste infrastructure de test. Les États-Unis, évalués à 2,00 milliards de dollars en 2026, restent le principal moteur de croissance en raison de la présence de grands équipementiers, d'installations de recherche soutenues par le gouvernement et de programmes d'essais de défense. Les normes réglementaires strictes régissant la certification des avions, la validation de la sécurité et la conformité en matière de défense continuent de stimuler la demande de solutions de test avancées, tandis que l'augmentation des investissements dans les programmes aéronautiques et spatiaux de nouvelle génération renforce encore l'expansion du marché.

Europe

En 2025, l'Europe représentait 1,39 milliard de dollars, soit 22,48 % du marché mondial, et devrait croître pour atteindre 1,46 milliard de dollars en 2026. La région bénéficie d'une base de fabrication aérospatiale mature, d'une forte participation aux programmes d'aviation commerciale et d'un cadre réglementaire solide axé sur la sécurité, la conformité environnementale et les normes de navigabilité. Le Royaume-Uni et l’Allemagne, évalués respectivement à 0,50 milliard de dollars et 0,37 milliard de dollars en 2026, restent des contributeurs clés à la croissance régionale. La demande d'essais aérospatiaux est soutenue par les initiatives en cours de modernisation des avions, l'augmentation des investissements dans les technologies aéronautiques durables et l'accent accru mis sur les processus de certification des systèmes aérospatiaux avancés.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 1,06 milliard de dollars en 2025, ce qui représente 17,10 % du paysage du marché mondial, et devrait atteindre 1,13 milliard de dollars en 2026. La région connaît une expansion rapide en raison de l'accélération de l'industrialisation, des programmes de modernisation de la défense et des investissements croissants dans les capacités nationales de fabrication aérospatiale. La Chine, le Japon et l’Inde devraient atteindre des valeurs marchandes de 0,39 milliard USD, 0,20 milliard USD et 0,29 milliard USD respectivement en 2026. Les autorités de régulation de la région renforcent de plus en plus les exigences de certification et d’assurance qualité pour soutenir l’expansion des activités aéronautiques. L’augmentation de la production d’avions, l’augmentation des achats de défense et l’émergence de programmes de développement aérospatial locaux devraient soutenir une forte demande de services et de technologies de test.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée, avec un marché estimé à 0,29 milliard de dollars en 2025. La demande régionale est soutenue par la modernisation progressive des infrastructures aéronautiques, les activités d’expansion de la flotte et l’accent croissant mis sur les normes de sécurité opérationnelle. Les agences de réglementation renforcent la surveillance des procédures de maintenance et de certification des aéronefs, encourageant ainsi une plus grande adoption de solutions d'essais aérospatiaux. Même si la région reste de plus petite taille par rapport aux marchés développés, les investissements en cours dans les secteurs de l’aviation commerciale et de la défense devraient contribuer au développement régulier du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance stable, atteignant une valeur marchande de 0,65 milliard de dollars en 2025. La croissance est principalement tirée par l’expansion des réseaux aériens, l’augmentation des dépenses de défense et les investissements stratégiques dans les capacités aérospatiales dans les économies clés. Les organismes de réglementation s'alignent progressivement sur les normes internationales de sécurité et de certification de l'aviation, répondant ainsi au besoin de services avancés d'essais et de validation. L’augmentation des programmes d’achat d’avions, les projets d’agrandissement des aéroports et la participation croissante aux activités de maintenance et de réparation aérospatiales devraient créer une demande soutenue de solutions d’essais aérospatiaux tout au long de la période de prévision.

Reste du monde

Le marché dans le reste du monde a atteint 0,9 milliard de dollars en 2025, soit 0,151 % du chiffre d'affaires total du marché, et devrait atteindre 1 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

De vastes programmes de R&D et de tests collaboratifs définissent le paysage concurrentiel

Le marché mondial est modérément consolidé, dirigé par de grands constructeurs OEM et des organismes de tests spécialisés qui combinent expertise interne et recherche collaborative. Acteurs clés Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) et National Aerospace Solutions, soutenus par des sociétés de test et de certification telles que Element Materials Technology, Applus+, Bureau Veritas et SGS. Les agences de défense et spatiales telles que la NASA, l'ESA et le DRDO jouent également un rôle central grâce à des infrastructures partagées et à des projets de co-développement. Un investissement continu dans la R&D, l'automatisation et les technologies avancées de CND permet à ces entreprises d'améliorer la précision, de réduire les cycles de test et de répondre aux exigences évolutives de sécurité et de certification aérospatiales.

LISTE DES PRINCIPALES ENTREPRISES D'ESSAIS AÉROSPATIAUX PROFILÉES :

- Technologie des matériaux des éléments(ROYAUME-UNI.)

- Laboratoires Applus+(Espagne)

- Bureau Véritas (France)

- SGS SA(Suisse)

- Institut de recherche du Sud-Ouest (SwRI)(NOUS.)

- National Aerospace Solutions (États-Unis)

- Intertek Group plc (Royaume-Uni)

- Mistras Group, Inc. (États-Unis)

- NTS (National Technical Systems) (États-Unis)

- Laboratoires Eurofins EAG (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 :Astrion a révélé que Beyond New Horizons, LLC (BNH), une coentreprise (JV) d'Astrion avec Fluor, s'est vu attribuer le contrat Test Operations and Sustainment (TOS) II d'une valeur de plus de 3,7 milliards de dollars par l'US Air Force.

- Novembre 2024 :Sierra Lobo, Inc. de Fremont, Ohio, a été choisie par la NASA pour gérer la maintenance technique des systèmes, les opérations de test et le support aux tests au Stennis Space Center de l'agence. Le contrat d'opérations de test Stennis de la NASA est un accord de niveau d'effort et à prix fixe d'une valeur d'environ 47 millions de dollars.

- Octobre 2025-L'US Air Force a attribué à Peraton un contrat multiple de 980 millions de dollars, à livraison indéfinie et en quantité indéfinie, pour soutenir son réseau mondial de systèmes de tests automatiques.

- Mai 2025 :Le Southwest Research Institute, une organisation à but non lucratif établie à San Antonio, s'est vu attribuer un contrat de 250 millions de dollars par le ministère américain de la Défense pour soutenir le Center for Aircraft Structural Life Extension de l'US Air Force Academy au Colorado.

- Février 2024 :Willick Engineering Co, Inc., un fournisseur d'équipements à rayons X pour les tests non destructifs (CND) et un fournisseur de services connexes aux secteurs militaire, aérospatial etdispositif médicalsecteurs, a été acquis par Pinnacle X-Ray Solutions, LLC, un fabricant de systèmes d'essais et d'inspection non destructifs, dont le siège social est situé à Santa Fe Springs, en Californie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie des tests aérospatiaux et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[MonRfdQDg6A]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,10 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par Type de test, système, phase de test, approvisionnement, utilisateur final et région |

| Par type de test |

|

| Par système |

|

| Par phase de test |

|

| Par approvisionnement |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,2 milliards de dollars en 2025 et devrait atteindre 10,50 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,8 milliards de dollars.

Le marché devrait afficher un TCAC de 6,10 % au cours de la période de prévision 2026-2034.

Le segment des systèmes structurels domine le marché par type de système.

La demande croissante de validation structurelle et CND dans les systèmes aérospatiaux est l’une des principales causes de la croissance du marché.

Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) et National Aerospace Solutions sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord dominait le marché avec la plus grande part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.