Taille, part et analyse de l'industrie de l'IA agentique dans les soins de santé, par composant (logiciels et services), par technologie (apprentissage automatique, traitement du langage naturel et autres), par application (aide à la décision et diagnostics cliniques, documentation clinique et automatisation des flux de travail, accès des patients et efficacité opérationnelle, gestion du cycle de revenus (RCM), assistants et surveillance de santé virtuels, et autres), par déploiement (basé sur le cloud, sur site et hybride), par utilisateur final (prestataires de soins de santé, payeurs de soi

L’IA agentique dans la taille du marché de la santé et les perspectives d’avenir

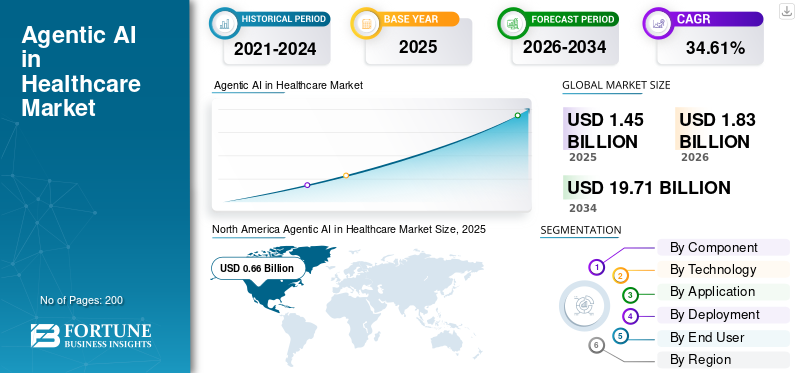

La taille du marché mondial de l’IA agentique dans les soins de santé était évaluée à 1,45 milliard de dollars en 2025. Le marché devrait passer de 1,83 milliard de dollars en 2026 à 19,71 milliards de dollars d’ici 2034, avec un TCAC de 34,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA agentique dans les soins de santé avec une part de marché de 45,52 % en 2025.

L'IA agentique dans le domaine de la santé fait référence aux systèmes d'IA qui génèrent des réponses et planifient, décident et prennent des mesures en plusieurs étapes pour atteindre un objectif spécifique. Cela se fait souvent en utilisant des outils avec des autorisations et des garde-fous définis. Ce marché connaît une croissance rapide tirée par la pénurie et l’épuisement professionnel de la main-d’œuvre, l’explosion des données de santé et la demande croissante de soins personnalisés.

Des acteurs clés tels que Microsoft, Oracle, Salesforce, Inc., Alphabet Inc. et Innovaccer mettent l'accent sur les avancées technologiques dans leurs offres de produits pour maintenir leur position de leader sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA AGENTIQUE SUR LE MARCHÉ DE LA SANTÉ, PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,45 milliard de dollars

- Taille du marché en 2026 : 1,83 milliard de dollars

- Taille du marché prévue pour 2034 : 19,71 milliards de dollars

- TCAC : 34,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA agentique dans les soins de santé avec une part de 45,52 % en 2025.

- Le segment des logiciels a conquis la plus grande part de marché en 2025.

- Le segment du traitement du langage naturel devrait représenter 50,2 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,66 milliard de dollars en 2025, grâce à la vigueur des secteurs pharmaceutique et diagnostique, à l’augmentation des volumes de données de santé et à l’adoption de l’IA.

Europe

L’Europe devrait connaître une croissance à un TCAC de 34,33 %, tirée par les capacités de recherche clinique, les investissements en IA et l’adoption de l’IA dans le domaine des soins de santé.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,36 milliard de dollars en 2026, grâce à l’adoption rapide de l’IA dans les systèmes de santé en Chine, en Inde et au Japon.

NOUS.

Le marché de l’IA agentique sur les soins de santé devrait atteindre 0,76 milliard de dollars en 2026.

Japon

Le marché de l’IA agentique sur les soins de santé devrait atteindre 0,08 milliard de dollars en 2026.

En savoir plus

L’IA AGENTIQUE dans les TENDANCES DU MARCHÉ DE LA SANTÉ

Passer des chatbots aux agents orientés action est une tendance importante du marché

La transition des chatbots vers des agents axés sur l'action représente une tendance notable du marché, car les acheteurs sont de plus en plus insatisfaits des outils qui se contentent de répondre aux demandes ou de générer du texte, ils recherchent des systèmes capables d'exécuter des flux de travail en plusieurs étapes de manière globale. Les fournisseurs et les payeurs se concentrent sur des solutions capables d'extraire des données des systèmes DSE/RCM, de générer la documentation appropriée, d'attribuer des tâches, d'initier des autorisations préalables, de corriger les problèmes de réclamation et de générer des exceptions avec des pistes d'audit. La pression opérationnelle est la force motrice : le manque de personnel, les charges administratives et la demande d'un retour sur investissement mesurable rendent l'automatisation du travail bien plus précieuse qu'une simple discussion. À mesure que les déploiements progressent, les organisations passent à une exécution humaine, où les agents opèrent dans le cadre d'autorisations spécifiées et obtiennent des informations sur les résultats. Cela renforce également la rigidité, car les agents d'action s'intègrent aux flux de travail quotidiens (files d'attente de facturation, autorisations, planification), plutôt que d'être confinés à une interface de discussion autonome. Ces facteurs soutiennent la dynamique agentique globaleL'IA sur le marché de la santécroissance.

- Par exemple, en février 2025, Salesforce a annoncé Agentforce for Health, une bibliothèque de compétences et d'actions d'agent prédéfinies conçues pour aller au-delà des questions et réponses des chatbots et prendre des mesures de flux de travail telles que la vérification des avantages sociaux, les contrôles d'éligibilité et l'accélération des approbations de soins via des intégrations de partenaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du fardeau administratif et des pénuries de main-d’œuvre propulse la croissance du marché

La pression administrative croissante et le manque de main-d'œuvre stimulent considérablement la croissance de l'IA agentique dans les soins de santé, alors que les hôpitaux et les payeurs sont confrontés à une disparité croissante entre le volume de travail (documentation, codage, autorisation préalable, suivi des réclamations, planification, tâches de boîte de réception) et le personnel qualifié disponible. À mesure que les taux de postes vacants augmentent, les organisations tolèrent les retards et les pertes de revenus ou investissent dans une automatisation capable d’effectuer des tâches répétitives sous supervision humaine. Les systèmes agentiques sont attrayants car ils font plus que simplement « générer du texte », ils peuvent repérer les lacunes, hiérarchiser les listes de tâches, lancer des actions ultérieures et gérer les exceptions, réduisant ainsi efficacement l'implication manuelle par cas. Cela améliore la productivité sans nécessiter une augmentation correspondante des effectifs, simplifiant ainsi la justification du retour sur investissement, même pendant les périodes budgétaires restreintes. Le moteur est plus efficace dans les opérations de milieu de cycle et de back-office où le manque de personnel entraîne directement des risques de non-conformité, des retards et des pertes de remboursement. Progressivement, la capacité d'étendre les opérations par l'intermédiaire d'agents devient un outil stratégique pour préserver les marges et les ressources des cliniciens. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en mai 2025, AKASA a lancé CDI Optimizer, notant que les opérations de mi-cycle (documentation clinique, codage, conformité) sont soumises à une pression croissante en raison d'une grave pénurie de personnel et que l'assistant GenAI est conçu pour examiner les rencontres à grande échelle et révéler les lacunes en matière de documentation sur lesquelles les équipes peuvent agir.

RESTRICTION DU MARCHÉ

Contraintes de confidentialité, de sécurité et de résidence des données qui entravent la croissance du marché

Les lois sur la confidentialité, la sécurité et la résidence des données constituent une limitation du marché en raison de la nature délicate des données des patients, empêchant de nombreux acheteurs de les déplacer au-delà des frontières ou de les échanger entre institutions. Cela oblige les fournisseurs à établir des mesures d'hébergement, de gestion du consentement et de gouvernance personnalisées pour des régions particulières, ce qui entraîne des délais de déploiement plus longs et des coûts plus élevés. Les prestataires de soins de santé et les programmes publics ont besoin de pistes d'audit solides et de contrôles d'accès stricts, ce qui entraîne des processus d'approvisionnement plus longs et un taux plus faible de projets pilotes passant rapidement à une mise en œuvre généralisée. Lorsque les organisations s’inquiètent des risques de violation ou des utilisations floues des données génétiques en aval, elles peuvent suspendre les accords de partage de données, limiter l’utilisation du cloud ou restreindre les objectifs secondaires, ce qui entraîne une réduction directe de l’utilisation de la plateforme et retarde la croissance des revenus. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Optimisation administrative et financière pour offrir des opportunités de croissance du marché

L'optimisation administrative et financière constitue une forte opportunité de marché pour l'IA agentique dans le domaine de la santé, car le travail non clinique consomme une part disproportionnée des coûts d'exploitation des soins de santé et même de petits gains d'efficacité se traduisent par une amélioration significative des marges. Les prestataires et les payeurs ciblent de plus en plus les agents capables d'exécuter des flux de travail administratifs de bout en bout, tels que les contrôles d'éligibilité, les modifications des réclamations, la prévention des refus, le suivi des recouvrements et la résolution de la facturation des patients, car il s'agit de tâches à volume élevé et reproductibles avec des KPI clairs. Cela crée un chemin évolutif vers le retour sur investissement : moins d’interventions manuelles par cas, des délais d’exécution plus rapides et une réduction des fuites dues aux erreurs et aux retouches. L'IA agentique permet également une optimisation continue en apprenant des résultats et en mettant à jour les flux de travail sans reconstruire des systèmes entiers. Alors que la pression sur les remboursements et les pénuries de main-d’œuvre persistent, les organisations donneront la priorité aux solutions qui réduisent la charge administrative tout en améliorant la prévisibilité des flux de trésorerie. Au fil du temps, cela s'étend des outils ponctuels aux programmes d'automatisation basés sur la plate-forme couvrant les processus front-office, mid-office et back-office, conduisant à des contrats d'entreprise de plus grande taille. Tous ces facteurs stimuleraient la croissance du marché au cours des années à venir.

- Par exemple, en novembre 2025, PwC a annoncé une collaboration stratégique avec AWS pour moderniser les soins de santé.gestion du cycle de revenusen rendant les services gérés du cycle de revenus de PwC disponibles sur AWS en créant des agents et des outils d'IA visant à automatiser la facturation et le traitement, à réduire la charge administrative et à améliorer les performances financières.

LES DÉFIS DU MARCHÉ

Complexité de l'intégrationPose un défi important pour la croissance du marché

La complexité de l'intégration avec le DME/RCM, les flux de travail de soins de santé et les cadres bioinformatiques actuels pose un défi important sur le marché, car la plupart des acheteurs ne peuvent pas facilement « déchirer et remplacer » leurs systèmes opérationnels. Chaque utilisateur final maintient généralement ses propres procédures de suivi des échantillons, d'accession, de normes de contrôle qualité, de modèles de reporting et de gouvernance des données, ce qui rend la mise en œuvre d'une plateforme d'IA souvent dépendante d'interfaces personnalisées, de mappage de données et de processus de validation. Cela allonge le temps de mise en œuvre, augmente la dépendance au service et peut retarder la mise en service, en particulier dans les environnements cliniques réglementés où les modifications du flux de travail doivent être enregistrées et auditées. Les défis d’intégration posent également un risque d’adoption : une bonne performance de l’IA ne sera pas efficace si les résultats ne peuvent pas s’intégrer de manière transparente dans les outils quotidiens des cliniciens ou des laboratoires. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par composant

Nombre croissant de déploiements de logiciels pour propulser la croissance segmentaire des logiciels

En fonction du composant, le marché est divisé en logiciels et services.

Le segment des logiciels a capturé la plus grande part de marché mondiale de l’IA agentique dans le domaine de la santé. À mesure que les volumes de séquençage augmentent, les laboratoires et les équipes pharmaceutiques se concentrent sur des outils qui automatisent les évaluations manuelles, standardisent les résultats et réduisent les délais d'exécution, ce qui conduit à des accords logiciels plus étendus et plus fréquents. Le logiciel s'adapte également à différents sites et recherches avec des coûts supplémentaires minimes, permettant aux entreprises d'augmenter leur utilisation plus rapidement qu'elles ne peuvent embaucher des spécialistes.bioinformatiquepersonnel. De plus, les fournisseurs améliorent régulièrement leurs algorithmes et leurs pipelines, ce qui entraîne des renouvellements d'abonnement et de licence plus fréquents.

- Par exemple, en juin 2025, Ellipsis Health a clôturé une série A de 45 millions de dollars et a lancé « Sage », un gestionnaire de soins IA (basé sur la voix, agent), démontrant l'attrait commercial des agents de soins agent.

Le segment des services devrait augmenter avec un TCAC de 30,64 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le segment du traitement du langage naturel domine en raison de sa forte utilisation dans diverses applications

Sur la base de la technologie, le marché est divisé en apprentissage automatique,traitement du langage naturel,et d'autres.

Le segment du traitement du langage naturel a dominé le marché mondial en 2025. Les flux de travail les plus volumineux sont les notes cliniques, les conversations patient-prestataire, les messages reçus, les résumés de sortie, les lettres de référence et les récits d'autorisation préalable. La PNL s'intègre également naturellement dans les expériences copilotes/agents où l'automatisation se produit via la conversation et la documentation, facilitant ainsi son adoption par les cliniciens et les équipes de front-office. En outre, le segment devrait détenir une part de 50,2 % en 2026.

- Par exemple, en mars 2025, Oracle a annoncé que son agent Oracle Health Clinical AI (un assistant piloté par la voix et l'écran qui convertit les interactions des cliniciens en documentation dans plus de 30 spécialités) avait aidé les médecins à réduire d'environ 30 % le temps de documentation quotidien.

Le segment de l’apprentissage automatique devrait croître avec un TCAC de 32,73 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans la gestion du cycle de revenus pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en aide à la décision clinique et diagnostics, documentation clinique et automatisation des flux de travail, accès des patients et efficacité opérationnelle, gestion du cycle de revenus (RCM), assistants de santé virtuels et surveillance, etc.

Le segment de la gestion du cycle de revenus (RCM) a capturé la part de marché la plus élevée en 2025. Il s'agit de l'un des domaines de flux de travail les plus vastes, les plus reproductibles et les plus mesurables, dans lequel les agents peuvent exécuter des tâches de bout en bout. En outre, les déploiements RCM peuvent s'étendre sur de grands réseaux d'installations, ce qui se traduit par des contrats pour de grandes entreprises et des revenus logiciels récurrents. En outre, le segment devrait détenir une part de 20,8 % en 2026.

- Par exemple, en janvier 2026, Waystar a annoncé l’introduction de l’IA agentique pour progresser vers un cycle de revenus autonome.

Le segment de la documentation clinique et de l’automatisation des flux de travail devrait croître avec un TCAC de 38,54 % au cours de la période de prévision.

Par déploiement

La transition croissante vers des solutions basées sur le cloud a soutenu la domination segmentaire

En fonction du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment basé sur le cloud devrait conquérir la plus grande part de marché en 2025. Cela est dû aux déploiements cloud permettant une accélération élastique (par exemple, les GPU) pour des modèles ML plus exigeants et une analyse multiomique, aidant les clients à réduire les délais d'exécution. De plus, les plates-formes cloud simplifient la standardisation des pipelines entre les sites, permettent une gouvernance centralisée et facilitent la collaboration entre les équipes de recherche et de laboratoire distribuées sans avoir besoin de copier à plusieurs reprises des ensembles de données. En outre, le segment devrait détenir 47,3 % des parts en 2026.

- Par exemple, en avril 2025, AWS a annoncé la prise en charge de la gestion des versions de flux de travail dans AWS HealthOmics, un service cloud géré pour les magasins de données biologiques et les flux de travail.

Le segment hybride devrait augmenter avec un TCAC de 30,90 % au cours de la période de prévision.

Par utilisateur final

Forte demande de la part des prestataires de soins de santé pour soutenir la position de leader du segment

En fonction de l’utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres.

En 2025, le segment des prestataires de soins de santé occupait la position de leader sur le marché mondial. Ils sont les principaux propriétaires des données cliniques et des flux de travail DSE, de sorte que la plupart des déploiements d'agents commencent naturellement là où l'accès aux outils, les approbations et les pistes d'audit peuvent être intégrés dans les systèmes de prestation de soins. Les grands systèmes de santé peuvent également étendre les déploiements à l’échelle de l’entreprise, ce qui entraîne des contrats plus importants que les groupes d’acheteurs fragmentés. De plus, la demande des prestataires est renforcée par la nécessité de standardiser les flux de travail et d’améliorer l’expérience des patients, ce à quoi répondent directement les outils agents. En outre, le segment devrait détenir une part de 65,8 % en 2026.

- Par exemple, en octobre 2024, HCA Healthcare a choisi Commure comme partenaire exclusif pour développer et déployer une plateforme d'IA ambiante au sein de son réseau de professionnels de la santé.

En outre, les payeurs de soins de santé devraient croître à un TCAC de 37,74 % au cours de la période de prévision.

L’IA agentique dans les perspectives régionales du marché de la santé

Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Agentic AI in Healthcare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain s’élevait à 0,53 milliard de dollars en 2024 et dominait le marché mondial. La région a également maintenu sa domination en 2025, avec 0,66 milliard de dollars. Des éléments cruciaux tels que la robustessepharmaceutiqueet les cadres de diagnostic, l’augmentation des volumes de données de santé et l’encouragement des politiques gouvernementales en faveur de la mise en œuvre de l’IA propulsent la suprématie régionale.

L'IA agentique américaine sur le marché de la santé

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 0,76 milliard de dollars en 2026, ce qui représente environ 41,7 % du marché mondial.

Europe

La taille du marché européen devrait croître à un TCAC de 34,33 % au cours de la période de prévision. La région devrait occuper la deuxième position parmi toutes les régions. Le marché européen est largement propulsé par une forte présence de pôles et centres de recherche clinique, des investissements croissants dans l’intégration de l’IA et une adoption généralisée des technologies de l’IA dans les soins de santé.

L'IA agentique au Royaume-Uni sur le marché de la santé

Le marché britannique en 2026 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

Allemagne IA agentique sur le marché de la santé

La taille du marché allemand devrait atteindre environ 0,11 milliard de dollars en 2026, soit environ 6,2 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 0,36 milliard de dollars en 2026 et assurer la position de troisième plus grande région de l’industrie mondiale. L’adoption rapide en Chine, en Inde et au Japon est le principal moteur de la croissance du marché régional.

L'IA agentique japonaise sur le marché de la santé

Le marché japonais en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

L'IA agentique chinoise sur le marché de la santé

Le marché chinois devrait atteindre des revenus d’environ 0,09 million de dollars en 2026, ce qui représente environ 5,0 % des ventes mondiales.

L'IA agentique en Inde sur le marché de la santé

Le marché indien en 2026 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance comparativement plus lente au cours de la période de prévision. La taille du marché de l’Amérique latine devrait atteindre une valorisation de 0,11 milliard de dollars en 2026. Des facteurs importants tels que l’augmentation des initiatives visant à construire une infrastructure de santé numérique et l’adoption croissante de l’IA devraient stimuler la croissance du marché. Dans la région Moyen-Orient et Afrique, le marché du CCG en 2026 est estimé à environ 0,02 milliard de dollars, ce qui représente environ 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les plates-formes d’agents de niveau entreprise et sur l’automatisation des flux de travail pour renforcer la position des acteurs clés sur le marché

L’IA agentique mondiale dans le secteur de la santé est modérément fragmentée, avec une concurrence couvrant les grandes plates-formes technologiques, les écosystèmes natifs de DSE et les fournisseurs spécialisés d’IA dans le domaine de la santé. Des acteurs clés tels que Microsoft (Nuance), Epic Systems, Oracle Health et Salesforce représentent une part importante du marché mondial. Ces sociétés se concentrent sur l'automatisation des flux de travail cliniques assistés par agents, la modernisation du cycle de revenus et l'automatisation de l'accès des patients, tout en renforçant les capacités d'intégration, de garde-fous et d'auditabilité pour prendre en charge les déploiements à l'échelle de la production. Des partenariats stratégiques avec des DSE, des payeurs et de grands systèmes de santé, ainsi que de nouvelles bibliothèques d'agents et des modules spécifiques aux flux de travail, sont utilisés pour étendre l'empreinte et améliorer la rigidité.

Parmi les autres participants notables qui renforcent le paysage concurrentiel figurent Google Cloud, AWS, Innovaccer, Notable, AKASA, Abridge, Ambience Healthcare et Hippocratic AI, qui développent activement des capacités d'interprétation et d'automatisation des preuves basées sur l'IA.

- Par exemple, en février 2025, Innovaccer a lancé Agents of Care, une suite d'agents d'IA pré-entraînés conçus pour automatiser les tâches administratives répétitives et améliorer la capacité opérationnelle des organismes de santé.

LISTE DES IA AGENTIQUES CLÉS DANS LES ENTREPRISES DE SANTÉ PROFILÉES

- Microsoft (États-Unis)

- Oracle(NOUS.)

- Salesforce, Inc. (NOUS.)

- Alphabet Inc. (États-Unis)

- Innovaccer (États-Unis)

- Notable (États-Unis)

- IA hippocratique(NOUS.)

- Ambience Healthcare, Inc. (États-Unis)

- Abréger Ai, Inc.(NOUS.)

- Epic Systems Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Greenway Health a lancé son « Agentic AI Factory » (construite sur AWS) pour faire évoluer la création, le déploiement et la gouvernance des agents d'IA à travers les flux de travail, de l'inscription au paiement.

- Août 2025 :Epic a dévoilé de nouveaux agents d'IA à l'UGM25, notamment un agent de gestion du cycle de revenus et d'autres fonctionnalités d'agent visant à réduire la charge administrative et à améliorer les opérations.

- Juillet 2025 :Ambience a annoncé une série C de 243 millions de dollars pour faire évoluer sa plate-forme d'IA pour les systèmes de santé à travers la documentation, le codage, le CDI et la prise en charge des flux de travail.

- Juin 2025 :IQVIA a lancé de nouveaux agents d'IA pour les flux de travail des sciences de la vie et des soins de santé et a souligné le travail de collaboration avec NVIDIA sur des modèles personnalisés et des flux de travail agentiques pour accélérer la R&D et la commercialisation.

- Juin 2025 :Cigna a introduit des fonctionnalités numériques basées sur l'IA pour améliorer l'expérience client dans les interactions d'assurance courantes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA agentique dans les soins de santé comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques des produits, l'environnement réglementaire et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et les acquisitions, ainsi que les principaux développements industriels sur le marché. Le rapport de prévisions de marché fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 34,61 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, application, déploiement, utilisateur final et région |

| Par composant |

|

| Par technologie |

|

| Par Application |

|

| Par déploiement |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,45 milliard de dollars en 2025 et devrait atteindre 19,71 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,66 milliard de dollars.

Le marché devrait afficher un TCAC de 34,61 % au cours de la période de prévision.

Par composant, le segment des logiciels domine le marché.

La demande croissante de soins personnalisés, ainsi que la pénurie et l’épuisement professionnel de la main-d’œuvre sont les facteurs clés qui animent le marché.

Microsoft, Oracle, Salesforce, Inc., Alphabet Inc. et Innovaccer font partie des principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés