Taille du marché de l’IA en pathologie, part et analyse de l’industrie, par composant (matériel, logiciels et services), par technologie (apprentissage automatique, traitement du langage naturel et autres), par application (diagnostic de maladies, découverte et développement de médicaments, gestion du flux de travail clinique et autres), par indication (oncologie, maladies infectieuses, troubles inflammatoires et auto-immunes, maladies gastro-intestinales et autres), par utilisateur final (laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques et autres). Autres) et prévisio

APERÇUS CLÉS DU MARCHÉ

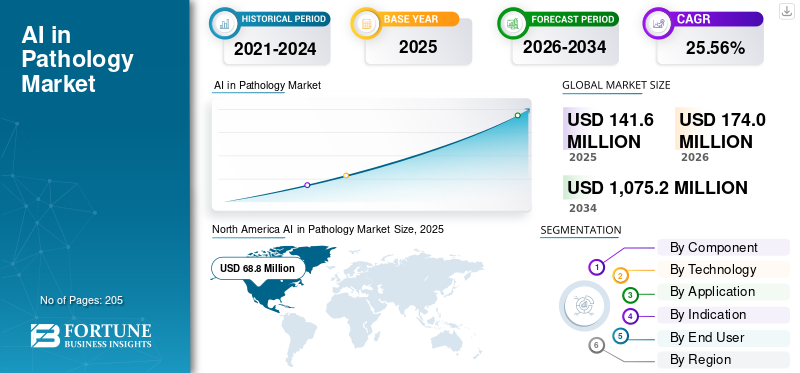

La taille du marché mondial de l’IA en pathologie était évaluée à 141,6 millions de dollars en 2025 et devrait passer de 174,0 millions de dollars en 2026 à 1 075,2 millions de dollars d’ici 2034, affichant un TCAC de 25,56 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 48,59 % en 2025.

L'IA en pathologie fait référence à l'utilisation de l'apprentissage automatique pour l'analyse des données pathologiques, en particulier le plus souvent des images numériques de tissus entières, ainsi que des rapports de pathologie, des résultats de laboratoire et parfois des données génomiques. Cela vise à faciliter le diagnostic, le classement et les informations liées au traitement. Cette industrie connaît une croissance rapide en raison de facteurs tels que l'adoption croissante de l'infrastructure numérique, l'intégration croissante desIA, et d'autres.

Le marché comprend des acteurs clés tels que NVIDIA Corporation, EVIDENT, PathAI, Inc. et Koninklijke Philips N.V. Ces sociétés se concentrent sur les avancées technologiques dans leurs offres de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la pathologie PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 141,6 millions de dollars

- Taille du marché en 2026 : 174,0 millions de dollars

- Taille du marché prévue pour 2034 : 1 075,2 millions de dollars

- TCAC : 25,56 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en pathologie avec une part de 48,59 % en 2025.

- Le segment des logiciels représentait la plus grande part de marché en 2026.

- Le segment du diagnostic des maladies détenait une part de marché de 56,9 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 68,8 millions de dollars en 2025, en raison du fardeau élevé des maladies chroniques et d’une solide infrastructure de soins de santé.

Europe

L’Europe devrait connaître une croissance constante, portée par des réglementations favorables et des investissements croissants dans l’IA dans le domaine de la santé.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 42,4 millions de dollars en 2026, soutenu par l’adoption croissante de l’IA dans les soins de santé et une demande de diagnostic plus rapide.

NOUS.

Le marché est estimé à 77,2 millions de dollars en 2026, soutenu par la forte adoption d'outils de diagnostic basés sur l'IA et de systèmes hospitaliers avancés.

Japon

Le marché est estimé à 9,4 millions de dollars en 2026, stimulé par le déploiement croissant de l'IA dans les flux de travail de pathologie clinique.

En savoir plus

L’IA dans les TENDANCES DU MARCHÉ DE LA PATHOLOGIE

Le passage aux plates-formes et applications d’entreprise est une tendance importante du marché

Récemment, le marché passe des algorithmes d’IA à usage unique aux plates-formes de pathologie d’entreprise capables d’exécuter plusieurs outils d’IA sur les sites, les utilisateurs et les sous-spécialités. Ce modèle réduit la charge d'intégration, raccourcit les cycles de déploiement et améliore l'adoption par les utilisateurs, car les résultats de l'IA s'intègrent dans le flux de travail quotidien. Ces facteurs soutiennent la croissance globale du marché mondial de l’IA en pathologie.

- Par exemple, en juillet 2025, Proscia a annoncé une mise à l'échelle rapide de sa plate-forme d'entreprise Concentriq et a introduit des suites d'applications d'IA, ainsi que plus de 100 intégrations LIS, dont Epic Beaker.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion rapide de l’infrastructure de pathologie numérique stimule la croissance du marché

Le marché mondial de l’IA en pathologie est principalement tiré par l’expansion rapide depathologie numériquecomme l'infrastructure Whole-Slide Imaging (WSI). L'adoption de WSI permet également une révision à distance, une collaboration entre sites et une assurance qualité centralisée, ce qui augmente le retour sur investissement opérationnel de l'ajout de modules d'IA aux flux de travail numériques. De plus, pour répondre à la demande croissante du marché, les acteurs opérationnels mettent également en œuvre diverses stratégies et se concentrent sur les approbations réglementaires. Tous ces facteurs stimulent la croissance du marché.

- Par exemple, en août 2025, PathAI a annoncé une extension de son étiquetage de diagnostic primaire AISight Dx approuvé par la FDA pour prendre en charge les scanners de lames entières Roche VENTANA DP 200 et DP 600.

RESTRICTIONS DU MARCHÉ

Un coût total de possession élevé qui freine la croissance du marché

Le coût total de possession (TCO) élevé constitue une contrainte majeure du marché, car l'IA en pathologie nécessite généralement une préparation à la pathologie numérique de bout en bout, y compris l'infrastructure des scanners/WSI, la gestion des images, les réseaux hautes performances et le support informatique avant que l'IA puisse évoluer. En outre, la sensibilité aux coûts est plus élevée dans les marchés émergents, où les budgets donnent la priorité aux opérations de base des laboratoires plutôt qu'aux opérations avancées.transformation numérique, limitant la pénétration à court terme. Cela a pour conséquence de limiter la croissance du marché.

- Par exemple, selon un article publié dans Virchows Archiv en mars 2025, les coûts initiaux et de maintenance importants restent des obstacles importants, soulignant les investissements initiaux élevés pour les scanners, la formation et l'intégration du système comme un obstacle majeur à l'adoption.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'IA dans la gestion des flux de travail pour offrir des opportunités de croissance du marché

L’intégration directe de l’IA dans la gestion des flux de travail en pathologie offre une opportunité majeure de croissance du marché. L'IA intégrée au flux de travail permet le tri et la priorisation, ce qui aide les laboratoires à gérer les délais d'exécution face à l'augmentation des volumes et à la pénurie de pathologistes. Il prend également en charge le contrôle qualité automatisé pour réduire les nouvelles analyses/retouches et améliorer la cohérence sur les réseaux multisites. Tous ces facteurs stimuleraient la croissance du marché au cours de la période de prévision.

- Par exemple, en octobre 2025, Leica Biosystems a lancé Aperio HALO AP (gestion d'images basée sur l'IA avec flux de travail intégrés) et Aperio AI Store, intégrant plusieurs applications d'analyse d'IA partenaires dans une interface unique pour rationaliser les flux de travail de pathologie informatique de bout en bout.

LES DÉFIS DU MARCHÉ

Problèmes de perturbation du flux de travail et d’adoptionPosent un défi majeur à la croissance du marché

La perturbation des flux de travail et les frictions en matière d'adoption constituent un défi majeur du marché, car le passage de l'examen sur lame de verre à l'intelligence numérique et artificielle oblige souvent les laboratoires à repenser les routines de déconnexion quotidiennes, le routage des cas et les étapes d'assurance qualité. De plus, l’intégration dans LIS/IMS et les listes de travail crée des frictions supplémentaires. Ainsi, sans intégration étroite, l’IA devient une étape supplémentaire plutôt qu’un outil de productivité. En conséquence, les premiers déploiements montrent souvent une baisse de productivité à court terme et une charge de gestion du changement avant que les avantages d'échelle n'apparaissent. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, en juillet 2025, une équipe du University Health Network (UHN) a publié un article en libre accès décrivant un protocole de validation personnalisé pour la pathologie numérique primaire qui met l'accent sur l'auto-validation dirigée par le pathologiste, le déploiement progressif avec une surveillance continue et les principes de gestion du changement pour garantir le confort des cliniciens.

Analyse de segmentation

Par composant

Nombre élevé de déploiements de logiciels pour propulser la croissance segmentaire

En termes de composants, le marché est divisé en matériel, logiciels et services.

Le segment des logiciels a capturé la principale part de marché mondiale de l’IA en pathologie. Il s’agit du composant le plus répandu et le plus constamment requis, dominant à son tour le marché mondial. De plus, le logiciel est le composant principal qui permet le tri des cas, la visualisation du retour sur investissement/carte thermique, la notation quantitative (IHC/ISH), les pistes d'audit et la prise en charge des rapports dans les fonctions principales utilisées quotidiennement dans les opérations de diagnostic.

- Par exemple, des sociétés telles que PathAI, NVIDIA Corporation et d’autres font partie des principales sociétés proposant des logiciels.

Le segment des services devrait augmenter avec un TCAC de 21,90 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Une utilisation élevée pour l’imagerie de diapositives entières a stimulé la croissance segmentaire de l’apprentissage automatique

Sur la base de la technologie, le marché est divisé en apprentissage automatique, traitement du langage naturel et autres.

Leapprentissage automatiqueCe segment a dominé le marché mondial en 2025. L’apport principal est l’imagerie histopathologique sur lame entière (WSI), où la vision par ordinateur/l’apprentissage en profondeur constitue l’approche la plus efficace. Cela en fait une technologie privilégiée. De plus, le ML s'adapte bien aux flux de travail de routine du laboratoire en générant des cartes thermiques/cartes d'attention qui guident les pathologistes vers les zones suspectes, améliorant ainsi la productivité et la cohérence. En outre, le segment devrait détenir une part de 85,0 % en 2026.

- Par exemple, en décembre 2025, PathAI a annoncé que la FDA américaine avait qualifié AIM-MASH AI Assist, un outil d'analyse d'images pour les biopsies hépatiques dans les essais MASH.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 31,22 % au cours de la période de prévision.

Par candidature

Une utilisation élevée dans le diagnostic des maladies a stimulé la croissance segmentaire

En termes d’applications, le marché est segmenté en diagnostic de maladies, découverte et développement de médicaments, gestion des flux de travail cliniques, etc.

Le segment du diagnostic des maladies a conquis la part la plus élevée du marché mondial en 2025. Cela peut être attribué au fardeau croissant des maladies chroniques, au besoin croissant d’un diagnostic rapide des maladies et au nombre croissant d’approbations réglementaires pour les produits avancés. En outre, le segment devrait détenir une part de 56,9 % en 2026.

- Par exemple, en février 2025, Aiforia a annoncé avoir obtenu la certification IVDR et lancé trois solutions d'IA marquées CE-IVD pour le diagnostic du cancer du sein et de la prostate.

Le segment de la découverte et du développement de médicaments devrait augmenter avec un TCAC de 28,67 % sur la période projetée.

Par indication

L’augmentation du fardeau du cancer soutient la domination segmentaire de l’oncologie

Sur la base des indications, le marché est segmenté en oncologie, maladies infectieuses, troubles inflammatoires et auto-immunes, maladies gastro-intestinales et autres.

Le segment de l’oncologie devrait conquérir la plus grande part de marché mondiale de l’IA en pathologie en 2025. L’augmentation du fardeau du cancer entraîne des volumes élevés de biopsies tissulaires, ce qui rend l’automatisation et l’aide à la décision immédiatement importantes. De plus, le segment bénéficie d’une dynamique réglementaire plus forte dans le domaine du diagnostic du cancer, ce qui réduit les frictions d’adoption pour les laboratoires de pathologie. De plus, le nombre croissant d’approbations de produits a également soutenu la croissance du marché. En outre, le segment devrait détenir une part de 62,3 % en 2026.

- Par exemple, en février 2025, Ibex Medical Analytics a annoncé avoir reçu l'autorisation 510(k) de la FDA américaine pour Ibex Prostate Detect, un logiciel de diagnostic in vitro alimenté par l'IA pour la détection du cancer de la prostate.

Le segment des maladies gastro-intestinales devrait augmenter avec un TCAC de 30,08 % dans les années à venir.

Par utilisateur final

Les admissions élevées de patients dans les hôpitaux Les laboratoires de diagnostic soutenus conservent leur position de leader

En termes d'utilisateur final, le marché est divisé en laboratoires de diagnostic,pharmaceutique& entreprises de biotechnologie, et autres.

En 2025, le segment des laboratoires de diagnostic occupait la position de leader sur le marché mondial. Comme ils traitent le plus grand volume de dossiers, même de petits gains d’efficacité se traduisent par des économies importantes et des délais d’exécution plus rapides. De plus, la pénurie de pathologistes pousse les laboratoires à adopter l’IA pour le triage, l’équilibrage de la charge de travail et le contrôle qualité, contribuant ainsi à maintenir les niveaux de service sans croissance proportionnelle des effectifs. En outre, le segment devrait détenir une part de 62,0 % en 2026.

- Par exemple, en septembre 2025, PathAI a annoncé des partenariats pluriannuels avec un groupe de laboratoires autrichiens de pathologie pour déployer son système de gestion d'images de pathologie numérique AISight Dx,

En outre, les sociétés pharmaceutiques et biotechnologiques devraient croître à un TCAC de 31,06 % au cours de la période d'étude.

Perspectives régionales du marché de l’IA dans la pathologie

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America AI in Pathology Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain était de 57,0 millions de dollars en 2024 et dominait le marché mondial. La région a également maintenu sa domination en 2025, avec 68,8 millions de dollars. La croissance régionale peut être attribuée à la forte prévalence des maladies chroniques, créant un besoin croissant de diagnostic rapide, d’infrastructures de santé bien établies et de politiques gouvernementales favorables à l’adoption de l’IA.

L’IA américaine sur le marché de la pathologie

Le marché américain détenait la principale part du marché nord-américain et peut être estimé analytiquement à environ 77,2 millions de dollars en 2026, ce qui représente environ 44,3 % du marché mondial.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 42,4 millions de dollars en 2026 et assurer la position de deuxième plus grande région de l’industrie mondiale. Cela est dû à l’adoption croissante de l’intelligence artificielle dans les soins de santé, à l’accent croissant mis sur le diagnostic rapide des maladies et à d’autres facteurs.

L’IA japonaise sur le marché de la pathologie

Le marché japonais en 2026 est estimé à environ 9,4 millions de dollars, ce qui représente environ 5,4 % des revenus mondiaux.

L’IA chinoise sur le marché de la pathologie

Le marché chinois de l’IA en pathologie devrait atteindre des revenus d’environ 10,8 millions de dollars en 2026, ce qui représente environ 6,2 % des ventes mondiales.

L’IA en Inde sur le marché de la pathologie

Le marché indien en 2026 est estimé à environ 6,0 millions de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Europe

La taille du marché européen devrait croître à un TCAC de 23,95 % dans les années à venir. La région devrait devenir la troisième plus élevée parmi toutes les régions. Le marché européen est principalement tiré par l’adoption généralisée des technologies d’IA dans le domaine de la santé, par le soutien des organismes de réglementation et par l’augmentation des investissements.

L’IA britannique sur le marché de la pathologie

Le marché britannique en 2026 est estimé à environ 7,0 millions de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

L’IA en Allemagne sur le marché de la pathologie

La taille du marché allemand devrait atteindre environ 8,2 millions de dollars en 2026, soit environ 4,7 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtraient une croissance relativement plus lente au cours de la période étudiée. La taille du marché de l’IA en pathologie en Amérique latine devrait atteindre une valorisation de 8,0 millions de dollars en 2026. Cette croissance régionale est principalement due à l’accent croissant mis sur les infrastructures de santé numériques et à l’utilisation croissante de l’IA dans ces régions.

L’IA du CCG sur le marché de la pathologie

Le marché du CCG en 2026 est estimé à environ 2,0 millions de dollars, ce qui représente environ 1,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les avancées technologiques dans les offres de produits proposées par des entreprises de premier plan pour renforcer la concurrence sur le marché

Le marché mondial de l’IA en pathologie est modérément fragmenté. Certains des principaux acteurs, notamment NVIDIA Corporation, Danaher, Koninklijke Philips N.V., Proscia Inc., représentaient une part importante. Ces acteurs se concentrent sur les partenariats stratégiques et les collaborations en matière d’essais cliniques pour maintenir leur présence sur le marché.

- Par exemple, en mars 2025, Koninklijke Philips N.V. et Ibex ont élargi leur partenariat et annoncé une version mise à jour de la solution Philips IntelliSite Pathology pour approfondir l'interopérabilité avec les applications d'IA Ibex et rationaliser les flux de travail de cas activés par l'IA.

Parmi les autres acteurs notables du marché de l’IA en pathologie figurent Aiforia, IBEX, Indica Labs, LLC et d’autres. Ces entreprises participent activement au développement de plateformes innovantes pour diverses applications.

LISTE DES ENTREPRISES CLÉS D’IA EN PATHOLOGIE PROFILÉES DANS LE RAPPORT

- NVIDIA Corporation (États-Unis)

- ÉVIDENT(Japon)

- PathAI, Inc.(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- Proscia Inc. (États-Unis)

- Aiforia (Finlande)

- Bouquetin (Israël)

- Indica Labs, LLC.(NOUS.)

- Mindpeak GmbH (Allemagne)

- Danaher (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :La plate-forme d'entreprise HALO AP Dx d'Indica Labs a reçu l'autorisation 510(k) de la FDA américaine en conjonction avec le Leica Aperio GT 450 DX, prenant en charge les formats de fichiers SVS + DICOM.

- Décembre 2025 :Aiforia a annoncé une plate-forme d'IA étendue dotée de l'architecture Vision Transformer et d'un Foundation Engine visant un développement et un déploiement de modèles plus rapides et plus robustes.

- Novembre 2025 :Lunit et Labcorp ont annoncé une collaboration pour faire progresser la recherche en pathologie numérique basée sur l'IA.

- Juin 2025 :PathAI et Northwestern Medicine ont annoncé une collaboration stratégique pour déployer la plateforme de pathologie numérique AISight et co-développer de nouveauxDiagnostic IA

- Avril 2025 :Precision for Medicine et PathAI ont annoncé une collaboration stratégique pour intégrer les capacités numériques de pathologie et d’analyse de PathAI dans les opérations d’essais cliniques et d’échantillons biologiques de Precision.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 25,56 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, technologie, application, indication, utilisateur final et région |

|

Par composant |

· Matériel · Logiciel · Services |

|

Par technologie |

· Apprentissage automatique · Traitement du langage naturel · Autres |

|

Par Application |

· Diagnostic des maladies · Découverte et développement de médicaments · Gestion du flux de travail clinique · Autres |

|

Par indication |

· Oncologie · Maladies infectieuses · Troubles inflammatoires et auto-immunes · Maladies gastro-intestinales · Autres |

|

Par Utilisateur final |

· Laboratoires de diagnostic · Entreprises pharmaceutiques et biotechnologiques · Autres |

|

Par région |

· Amérique du Nord (par composant, technologie, application, indication, utilisateur final et pays) o États-Unis o Canada · Europe (par composant, technologie, application, indication, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par composant, technologie, application, indication, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par composant, technologie, application, indication, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par composant, technologie, application, indication, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 141,6 millions de dollars en 2025 et devrait atteindre 1 075,2 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 68,8 millions de dollars.

Le marché devrait afficher un TCAC de 25,56 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels devrait dominer le marché.

La numérisation croissante des infrastructures pathologiques stimule principalement l’expansion du marché.

NVIDIA Corporation, EVIDENT, PathAI, Inc. et Koninklijke Philips N.V. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés