Taille du marché de l’IA dans la vision par ordinateur, part et analyse de l’industrie, par composant (matériel, logiciels et services), par fonction (formation et inférence), par technologie (apprentissage profond et IA générative), par application (maintenance prédictive, assurance qualité et inspection, positionnement et orientation, et autres (identification et mesure, etc.)), par industrie (électronique grand public, automobile, vente au détail, soins de santé, fabrication et autres (sécurité et surveillance, transport, etc.)) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

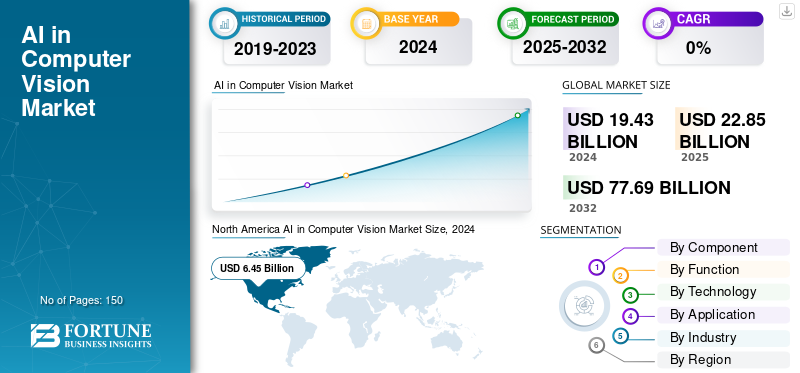

La taille du marché mondial de l’IA dans la vision par ordinateur était évaluée à USD22.85milliards de dollars en 2025. Le marché devrait passer de USD27.01milliards en 2026 en USD100,78milliards d’ici 2034, affichant un TCAC de17.89% au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de l’IA en vision par ordinateur avec une part de marché de 32,47 % en 2025.

L'IA en vision par ordinateur est un domaine de l'intelligence artificielle qui utilise l'apprentissage automatique et l'apprentissage profond, permettant aux ordinateurs de comprendre et d'analyser des données visuelles telles que des images ou des vidéos. La technologie permet aux machines de « voir » et de saisir leur environnement, leur permettant ainsi d'effectuer des fonctions telles que la reconnaissance d'objets, la classification d'images et la compréhension de scènes, ce qui les aide à prendre des décisions basées sur les données visuelles. Les principales applications couvrent les véhicules autonomes, l'analyse d'images médicales et la modération de contenu.

L’expansion du marché est largement influencée par la demande d’automatisation, les innovations technologiques et la prolifération de l’IA dans différents secteurs tels que l’automobile, la santé et la sécurité. Outre la nécessité d'une plus grande efficacité opérationnelle et d'un contrôle qualité plus important dans l'industrie manufacturière, les améliorations matérielles, telles que les GPU et les appareils de pointe, et l'utilisation croissante du cloud computing pour une infrastructure évolutive contribuent également de manière substantielle à la croissance du marché.

Les principales entreprises du secteur sont NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. et Sony Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la vision par ordinateur, points clés à retenir

- Taille du marché en 2025 : 22,85 milliards USD

- Taille du marché en 2026 : 27,01 milliards USD

- Taille du marché prévue pour 2034 : 100,78 milliards de dollars

- TCAC : 17,89 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans la vision par ordinateur avec une part de 32,47 % en 2025.

- Le segment du matériel devrait dominer le marché avec une part de 57,71 % en 2026.

- Le segment de l’inférence devrait représenter 66,20 % du marché mondial en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 7,42 milliards USD en 2025 et devrait atteindre 8,56 milliards USD en 2026, soutenue par de solides investissements dans les technologies d’IA et des initiatives de transformation numérique.

Europe

L’Europe a généré 4,31 milliards de dollars en 2025 et devrait encore se développer en 2026, bénéficiant du déploiement croissant de solutions de vision par ordinateur basées sur l’IA dans tous les secteurs.

Asie-Pacifique

L’Asie-Pacifique représentait 8,10 milliards de dollars en 2025 et devrait atteindre 9,88 milliards de dollars en 2026, grâce à l’adoption croissante de l’IA dans les secteurs de la fabrication, de l’automobile et de la santé.

NOUS.

Le marché devrait atteindre 5,85 milliards de dollars d’ici 2026, soutenu par une innovation rapide dans les infrastructures d’IA, les systèmes autonomes et les applications d’IA d’entreprise.

Japon

Le marché devrait atteindre 1,95 milliard de dollars d’ici 2026, grâce à l’adoption croissante de systèmes de vision basés sur l’IA dans les secteurs de la fabrication, de la robotique et de l’automatisation intelligente.

En savoir plus

Impact de la génération IA

La génération AI accélère le développement de modèles et améliore l’innovation en matière de vision par ordinateur

IA générativeest un facteur majeur de transformation de l’environnement de vision par ordinateur en améliorant l’intelligence, la flexibilité et la créativité du système. Par exemple, il permet aux modèles de générer des données synthétiques, de reconstruire visuellement les pièces manquantes et même de simuler des scénarios qui améliorent la formation et la précision des algorithmes. Par conséquent, le besoin de grands ensembles de données étiquetées est considérablement réduit et les cycles de développement de modèles sont accélérés. Grâce à des architectures avancées d'apprentissage en profondeur, l'IA générative prend en charge des applications telles que la restauration d'images, la détection d'objets et la navigation autonome. Les secteurs de la santé, de l'automobile et de la vente au détail, entre autres, utilisent ces hélices pour améliorer les diagnostics, automatiser les inspections visuelles et offrir des expériences personnalisées, alimentant ainsi l'innovation en matière d'IA sur le marché de la vision par ordinateur.

Impact du tarif réciproque

Les tarifs réciproques perturbent la chaîne d’approvisionnement en matériel d’IA, retardant le développement et ralentissant l’innovation

La chaîne d’approvisionnement mondiale a été perturbée par l’imposition de tarifs réciproques entre les principales économies, entraînant une incertitude quant à la disponibilité et au prix des composants matériels nécessaires aux systèmes d’IA et de vision par ordinateur. Les prix des composants clés tels que les GPU, les capteurs et les puces semi-conductrices sont soumis à des fluctuations et les délais de livraison sont de plus en plus longs. Ces produits retardent le développement de produits et le déploiement à grande échelle de systèmes visuels basés sur l’IA, l’effet étant plus prononcé dans les secteurs manufacturier et automobile. De plus, l’imposition de barrières commerciales entrave la progression des collaborations internationales et du transfert de technologie, ralentissant ainsi le rythme de l’innovation.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La disponibilité accrue des données visuelles stimule la croissance du marché

Avec l'adoption mondiale des technologies d'imagerie numérique, telles quetéléphones intelligents, les drones, les systèmes de vidéosurveillance et les appareils compatibles IoT, le volume des données visuelles a augmenté. Une telle montée en puissance est un pilier du déploiement d’applications de vision par ordinateur sophistiquées, car les modèles d’IA dépendent fortement d’ensembles de données vastes et variés pour leur formation. Une meilleure qualité d’image et une disponibilité plus étendue des données améliorent les performances, la précision et la flexibilité des modèles dans divers secteurs. Les technologies ont apporté de vastes avantages visibles dans presque tous les secteurs, tels que la reconnaissance faciale, les systèmes autonomes, l'analyse de la vente au détail, les diagnostics de santé et bien d'autres encore. Par conséquent, la disponibilité accrue du contenu visuel est l’un des principaux facteurs à l’origine de l’expansion de l’IA sur le marché de la vision par ordinateur.

Restrictions du marché

Les coûts élevés d’infrastructure et d’intégration entravent la croissance

L’un des défis majeurs de l’IA dans la croissance du marché de la vision par ordinateur, qui persiste parallèlement à la demande croissante d’intelligence visuelle alimentée par l’IA, est les dépenses élevées liées à l’infrastructure et à l’intégration. Pour déployer des solutions de vision par ordinateur, une ressource informatique puissante est nécessaire, telle que des GPU haut de gamme, des systèmes de stockage et des serveurs dédiés. En plus de cela, les organisations doivent investir dans le développement de logiciels, l’intégration du cloud et la main-d’œuvre qualifiée pour parvenir à une mise en œuvre réussie. De telles exigences à forte intensité de capital peuvent amener les petites et moyennes entreprises disposant de budgets limités à ralentir le processus d’adoption. De plus, l’intégration d’analyses visuelles basées sur l’IA dans les processus existants sans perturber les opérations nécessite une expertise technique considérable. Par conséquent, les coûts initiaux et de maintenance élevés restent les principales raisons de la diffusion limitée à grande échelle de l’IA sur le marché de la vision par ordinateur.

Opportunités de marché

Les initiatives et investissements gouvernementaux ouvrent des perspectives de croissance

Les gouvernements du monde entier mettent davantage l’accent sur le développement de l’IA pour améliorer la compétitivité technologique et l’innovation numérique. Les stratégies nationales d'IA, les partenariats public-privé et les initiatives de financement créent un écosystème complet permettant aux startups, aux instituts de recherche et aux entreprises de s'engager dans la vision par ordinateur. En outre, une majorité de pays investissent massivement dans l’infrastructure de l’IA, le cloud computing et les technologies pour accélérer le déploiement de l’intelligence visuelle dans les pays.villes intelligentes, de la sécurité, de la santé et de l’agriculture. En outre, la mise en œuvre de réglementations autorisant l’utilisation de l’IA éthique favorise un écosystème digne de confiance pour les entreprises et les citoyens. De tels efforts stimulent les marchés locaux et mondiaux et ouvrent de nouvelles opportunités pour les pôles d’innovation régionaux et la collaboration inter-vecteurs dans le domaine de la vision par ordinateur.

L’IA SUR LE MARCHÉ DE LA VISION PAR ORDINATEURTENDANCES

Les progrès du matériel d’IA apparaissent comme une tendance majeure du marché

À mesure que le matériel d’IA évolue rapidement, les technologies prenant en charge les modèles de vision par ordinateur doivent être repensées à partir de zéro. Essentiellement, les nouveaux accélérateurs matériels, tels que les GPU et les TPU, ainsi que les puces spécifiques à l'IA, rendent les calculs plus efficaces et moins gourmands en énergie. Ces développements alimentent les technologies de traitement d'images en temps réel, de calcul de pointe et de capacités d'inférence améliorées, qui fournissent ainsi des applications de vision optimisées qui répondent aux problèmes de vitesse et d'évolutivité. Grâce à l'optimisation matérielle, les entreprises peuvent intégrer de petits appareils dotés d'algorithmes d'IA complexes qui peuvent révolutionner les domaines du système de copilote, de la surveillance et de l'automatisation industrielle. Par conséquent, la technologie matérielle continue d’évoluer et reste un facteur clé dans l’optimisation des performances des systèmes de vision par ordinateur basés sur l’IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

Le traitement haute performance pour les charges de travail d'IA stimule la croissance du segment matériel

En fonction du composant, le marché est segmenté en matériel, logiciels et services.

Le matériel occupait la plus grande part de marché, soit 10,05 milliards de dollars, sur le marché mondial en 2024. La croissance accrue de ce segment est due à sa capacité à permettre un traitement haute performance pour les charges de travail d'IA, en particulier dans les appareils de pointe et les accélérateurs spécialisés tels que les GPU et les NPU. Le segment du matériel devrait dominer le marché avec une part de 57,71 % en 2026.

Le segment des logiciels capture le TCAC maximum de 23,28 % sur le marché mondial. La croissance du segment est attribuable à la demande croissante d'algorithmes d'IA avancés, de modèles de vision et de plates-formes basées sur le cloud qui permettent des applications de vision par ordinateur évolutives et flexibles dans tous les secteurs.

Par fonction

Le segment d'inférence domine le marché en raison de son rôle dans la prise de décision en temps réel

En fonction de la fonction, le marché est segmenté en formation et inférence.

Le segment de l'inférence est en tête avec une part de marché de 11,56 milliards de dollars. La croissance accrue de ce segment peut être attribuée à sa capacité à permettre une prise de décision en temps réel dans des applications telles que les véhicules autonomes, la surveillance et l'automatisation industrielle qui nécessitent un traitement rapide sur l'appareil. Le segment de l’inférence devrait dominer le marché, avec une contribution mondiale de 66,20 % en 2026.

La formation capture le TCAC maximum de 21,49 % sur le marché. La croissance du segment est principalement due au besoin croissant de développement de modèles avancés et à la disponibilité croissante de grands ensembles de données étiquetés pour améliorer la précision et les performances des systèmes de vision par ordinateur alimentés par l’IA.

Par technologie

La capacité à extraire des fonctionnalités et à apprendre des modèles complexes augmente la croissance du segment du Deep Learning

Sur la base de la technologie, le marché est segmenté enapprentissage profondet l'IA générative.

Le segment de l’apprentissage profond représentait la plus grande part de marché de l’IA dans la vision par ordinateur, avec 13,12 milliards de dollars en 2024. La croissance peut être attribuée à sa capacité à extraire automatiquement des fonctionnalités et à apprendre des modèles complexes à partir de grands ensembles de données, ce qui en fait la base des applications de vision par ordinateur les plus avancées. Le segment du deep learning devrait dominer le marché avec une part de 37,59 % en 2026.

L'IA générative représente le plus grand TCAC à 21,40 % sur le marché mondial. Cette croissance est due à sa capacité à créer des données synthétiques, à améliorer la formation de modèles et à permettre de nouvelles applications dans la génération de contenu, la conception et l'augmentation des données dans le cadre de la vision par ordinateur.

Par candidature

La détection des défauts et l'optimisation des processus augmentent la croissance du segment de l'assurance qualité et de l'inspection

En fonction de l'application, le marché est segmenté enmaintenance prédictive, assurance qualité et inspection, positionnement et guidage, et autres (identification et mesure, etc.).

Le segment de l’assurance qualité et de l’inspection représentait la part la plus importante, avec 7,63 milliards USD en 2024. La croissance du segment est due à l’adoption croissante de l’automatisation basée sur l’IA pour la détection des défauts, l’optimisation des processus et la garantie de normes de haute qualité dans les lignes de fabrication et de production.

Le positionnement et l'orientation représentent le TCAC le plus important à 23,10 % sur le marché mondial. La croissance du segment est attribuable à la demande croissante de systèmes autonomes, de robotique et de solutions de navigation dans les secteurs de la logistique, de l’automobile et de l’aérospatiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

L'adoption rapide des ADAS et des véhicules autonomes augmente la croissance du segment automobile

En fonction de l'industrie, le marché est segmenté enélectronique grand public, automobile, vente au détail, soins de santé, fabrication et autres (sécurité et surveillance, transport, etc.).

Le secteur automobile représentait la plus grande part de marché en 2024, avec 5,80 milliards de dollars. La croissance de ce segment est attribuable à l’adoption rapide des technologies de vision par ordinateur basées sur l’IA dans les systèmes avancés d’aide à la conduite (ADAS) et les véhicules autonomes, contribuant à la demande substantielle pour ces technologies. Le segment automobile devrait dominer le marché, avec une contribution mondiale de 29,60 % en 2026.

La fabrication constitue un TCAC maximum de 21,34 % sur le marché. La croissance du secteur est attribuable à l'adoption croissante de solutions d'automatisation, de contrôle qualité et de maintenance prédictive basées sur l'IA pour améliorer l'efficacité opérationnelle et réduire les coûts dans les environnements de production.

L’IA SUR LE MARCHÉ DE LA VISION PAR ORDINATEURPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Computer Vision Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord détenait 32,47 % de la part de marché mondiale, atteignant une valorisation de 7,42 milliards de dollars, et devrait atteindre 8,56 milliards de dollars en 2026.La croissance de la région est attribuable à la forte présence d’entreprises technologiques clés, à l’adoption précoce de solutions d’IA et à des investissements importants dans la recherche et le développement en IA dans divers secteurs.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 5,11 milliards de dollars en 2025. Cette expansion est le résultat d'une forte adoption dans des secteurs tels que la santé, l'automobile et la sécurité, qui est encore renforcée par un écosystème technologique robuste, une infrastructure de recherche et un financement gouvernemental. Le marché américain devrait atteindre 5,85 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché en Europe a atteint 4,31 milliards de dollars en 2025, soit 18,86 % du chiffre d'affaires total du marché, et devrait atteindre 5,0 milliards de dollars en 2026.Cette croissance est due à la demande croissante d'automatisation, aux investissements gouvernementaux dans la transformation numérique, à l'adoption croissante dans des secteurs clés tels que l'automobile et la santé, et à l'essor des appareils intelligents.

Le marché britannique devrait atteindre 0,95 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,93 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 8,1 milliards de dollars au marché mondial en 2025, soit une part de 35,40 %, et devrait atteindre 9,88 milliards de dollars en 2026.La croissance de la région est attribuable aux progrès technologiques rapides, à l’augmentation des investissements dans les infrastructures d’IA et à l’adoption croissante de solutions basées sur l’IA dans des secteurs tels que la fabrication, l’automobile et la santé dans des pays comme la Chine, le Japon et la Corée du Sud.

Le marché japonais devrait atteindre 1,95 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,99 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 1,41 milliard de dollars d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 18,86 % du marché mondial en 2025, générant 1,89 milliard de dollars de revenus, et devrait atteindre 2,24 milliards de dollars en 2026.Cette croissance est due à la demande croissante d'automatisation et d'efficacité opérationnelle, soutenue par le gouvernement. transformation numériqueinitiatives et application croissante dans des secteurs tels que la fabrication, l’automobile et la surveillance.

Les pays du CCG devraient détenir une part de marché de 0,60 milliard de dollars d’ici 2025.

l'Amérique latine

En 2025, l’Amérique latine a généré 1,13 milliard de dollars, contribuant à hauteur de 4,95 % aux revenus du marché mondial, et devrait atteindre 1,32 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises élargissent leur offre de produits pour garder une longueur d'avance sur la concurrence

Les principales entreprises du secteur sont NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. et Sony Corporation. Les entreprises emploient des stratégies telles que la recherche et le développement, les partenariats et les acquisitions, l'expansion du portefeuille de produits et les avancées matérielles. Ils développent également des solutions matérielles et logicielles de pointe pour divers secteurs tels que l'automobile, la santé et la fabrication afin de garder une longueur d'avance sur la concurrence.

LISTE DES CLÉSL'IA EN VISION PAR ORDINATEURENTREPRISES PROFILÉES :

- NVIDIA Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Société Intel(NOUS.)

- Alphabet, Inc. (États-Unis)

- com, Inc. (États-Unis)

- Sony Corporation (Japon)

- OMRON Corporation (Japon)

- Société KEYENCE(Japon)

- SICK SA(Allemagne)

- Bâle SA(Allemagne)

- Hailo Technologies Ltd. (Israël)

- Teledyne Technologies (États-Unis)

- Cognex Corporation (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025-RealSense, qui développe une technologie de vision par caméra basée sur l'IA, a annoncé sa séparation d'Intel et a obtenu un cycle de financement de série A de 50 millions de dollars parallèlement à un partenariat stratégique avec NVIDIA pour accélérer l'adoption de l'IA physique dans les humanoïdes et les robots mobiles autonomes.

- juin 2025- Cognex Corporation, leader technologique mondial en vision industrielle, a annoncé le lancement de OneVision™, une plateforme basée sur le cloud qui transformera la façon dont les fabricants créent, forment et mettent à l'échelle des applications de vision basées sur l'IA.

- Juin 2025-NVIDIA et Deutsche Telekom ont uni leurs forces pour lancer le premier cloud d’IA industriel souverain d’Europe, une initiative ancrée dans l’un des domaines les plus transformateurs de l’IA : l’intelligence basée sur la vision. Avec un déploiement initial de 10 000 GPU NVIDIA Blackwell, pouvant atteindre 100 000 GPU d’ici 2027, la plateforme servira de base numérique pour l’inspection, la robotique, la simulation et l’analyse visuelle basées sur l’IA, faisant de l’Allemagne l’épicentre européen de l’innovation en matière de vision industrielle.

- Mai 2025-Amniscient, une société SaaS B2B qui révolutionne l'IA de vision par ordinateur, a annoncé le lancement d'AmniSphere, une plateforme d'IA de vision par ordinateur conçue pour aider les entreprises à exploiter la puissance de l'IA sans complexité. Il fournit aux entreprises de toutes tailles et de divers secteurs une plate-forme pour créer et déployer des modèles de vision par ordinateur personnalisés en quelques jours et avec une précision de 99,9 % en matière d'intelligence visuelle, améliorant ainsi la production et l'efficacité.

- Janvier 2025-NVIDIA a dévoilé les GPU grand public les plus avancés pour les joueurs, les créateurs et les développeurs, les GPU GeForce RTX™ 50 Series pour ordinateurs de bureau et portables. Alimentée par l'architecture NVIDIA Blackwell, des cœurs Tensor de cinquième génération et des cœurs RT de quatrième génération, la série GeForce RTX 50 offre des percées en matière de rendu piloté par l'IA, notamment les shaders neuronaux, les technologies humaines numériques, la géométrie et l'éclairage.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur ainsi que l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de17.89% de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, fonction, technologie, application, secteur d'activité et région |

|

Par composant |

· Matériel · Logiciel · Prestations |

|

Par fonction |

· Entraînement · Inférence |

|

Par technologie |

· Apprentissage profond · Générative A |

|

Par candidature |

· Maintenance prédictive · Assurance qualité et inspection · Positionnement et guidage · Autres (Identification et mesure, etc.) |

|

Par industrie |

· Electronique grand public · Automobile · Vente au détail · Soins de santé · Fabrication · Autres (Sécurité & Surveillance, Transport, etc.) |

|

Par région |

· Amérique du Nord (par composant, fonction, technologie, application, industrie et pays/sous-région) o États-Unis (par application) o Canada (par demande) o Mexique (par demande) · Europe (par composant, fonction, technologie, application, industrie et pays/sous-région) o Royaume-Uni (par application) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Russie (par application) o Benelux (par application) o Nordiques (par application) o Reste de l'Europe · Asie-Pacifique (par composant, fonction, technologie, application, industrie et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o ASEAN (par candidature) o Océanie (par application) o Reste de l'Asie-Pacifique · Amérique du Sud (par composant, fonction, technologie, application, industrie et pays/sous-région) o Argentine (par candidature) o Brésil (par candidature) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par composant, fonction, technologie, application, industrie et pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Turquie (par demande) o Israël (par application) o Afrique du Nord (par candidature) o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 22,85 milliards de dollars en 2025 et devrait atteindre 100,78 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 17,89 % au cours de la période de prévision.

La disponibilité accrue des données visuelles accélère la croissance du marché.

NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. et Sony Corporation comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 7,42 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.