Taille du marché de l’IA dans l’imagerie par ultrasons, part et analyse de l’industrie, par composant (matériel/appareils, logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, vision par ordinateur et autres), par domaine clinique (imagerie générale/abdomen, OB/GYN, cardiologie, musculo-squelettique, vasculaire, sein et thyroïde, et autres), par application (guide d’acquisition d’images, Reconstruction/amélioration d'images, mesure et quantification, détection/triage des lésions, flux de travail/r

L’IA dans la taille du marché de l’imagerie par ultrasons et les perspectives d’avenir

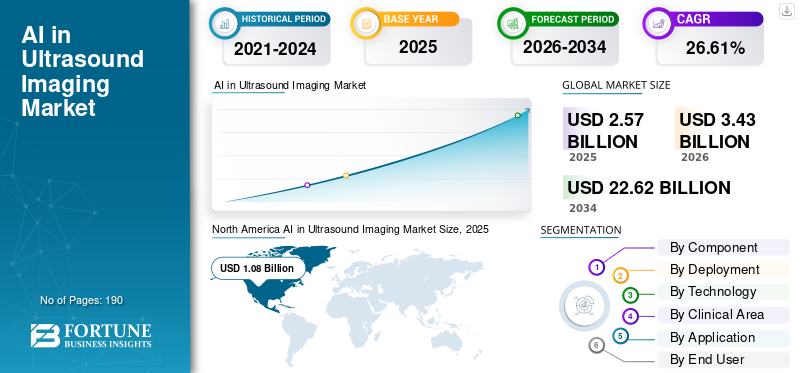

La taille du marché de l’IA dans l’imagerie par ultrasons était évaluée à 2,57 milliards de dollars en 2025. Le marché devrait passer de 3,43 milliards de dollars en 2026 à 22,62 milliards de dollars d’ici 2034, avec un TCAC de 26,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans l’imagerie par ultrasons avec une part de marché de 42,02 % en 2025.

L’IA est de plus en plus utilisée dans les systèmes à ultrasons pour prendre en charge l’acquisition d’images, automatiser les mesures d’images, améliorer la visualisation et réduire la dépendance de l’opérateur. Ces applications critiques deviennent particulièrement importantes alors que les prestataires de soins de santé sont confrontés à des volumes d’imagerie croissants et à une pénurie de personnel, ce qui entraîne une demande mondiale accrue d’IA dans l’imagerie échographique. On estime que le marché connaîtra une croissance exponentielle au cours de la période de prévision. Le besoin croissant d’un diagnostic plus rapide, d’une efficacité améliorée du flux de travail et d’une plus grande cohérence d’imagerie dans les établissements de soins de santé stimule le marché.

Les grandes entreprises opérant sur le marché orientent leurs ressources vers le lancement de nouveaux produits afin de capitaliser sur le potentiel de croissance du marché et d'intégrer les capacités de l'IA dans leurs solutions d'IA.

- Par exemple, en août 2025, GE HealthCare a lancé Vivid Pioneer, son système d'échographie cardiovasculaire alimenté par l'IA, conçu pour améliorer la vitesse et la qualité des images. De tels lancements de produits avancés renforcent l’adoption clinique des systèmes à ultrasons compatibles avec l’IA et soutiennent la croissance globale du marché.

En outre, des acteurs clés du secteur, tels que GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG et Samsung Healthcare, se concentrent sur l'élargissement de leur offre et le renforcement de leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA dans les points à retenir du marché de l’imagerie par ultrasons

- Taille du marché en 2025 : 2,57 milliards de dollars

- Taille du marché en 2026 : 3,43 milliards USD

- Taille du marché prévue pour 2034 : 22,62 milliards de dollars

- TCAC : 26,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans l’imagerie par ultrasons avec une part de 42,02 % en 2025.

- Les logiciels et services détenaient la plus grande part de marché en 2025, grâce aux capacités de flux de travail, de mesure et de reporting basées sur l'IA.

- Le déploiement basé sur le cloud représentait la plus grande part de marché en 2025 en raison de son évolutivité et de ses avantages en matière d'intégration d'entreprise.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec 1,08 milliard de dollars en 2025, soutenue par une forte adoption par les hôpitaux et une intégration rapide de l’IA dans les flux de travail d’imagerie.

Europe

L’Europe devrait atteindre 0,79 milliard de dollars en 2026, stimulée par la demande croissante d’efficacité des flux de travail et de services d’imagerie connectés au cloud.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,91 milliard de dollars en 2026, alimentée par la demande croissante de soins de santé et l’élargissement de l’accès à l’imagerie diagnostique.

NOUS.

Le marché est estimé à 1,34 milliard de dollars en 2026, soit environ 38,98 % du chiffre d'affaires mondial.

Japon

Le marché est estimé à 0,20 milliard USD en 2026, soit environ 5,71 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’IA DANS L’IMAGERIE À ULTRASONS

L'intégration d'outils d'IA avancés dans l'échographie cardiovasculaire et de santé féminine est une tendance importante du marché

L’adoption croissante de l’IA avancée est une tendance importante du marché. Cardiovasculaire etla santé des femmesles examens nécessitent souvent une grande précision d’image, des mesures multiples et une prise de décision clinique rapide. Lorsque l’IA est intégrée à ces systèmes à ultrasons, elle permet d’automatiser les flux de travail, d’améliorer la cohérence des mesures, de réduire la complexité des examens et de permettre un diagnostic plus rapide. Cela rend l’échographie plus efficace pour les cliniciens et plus fiable dans différents contextes de soins. En conséquence, les entreprises intègrent de plus en plus de capacités avancées d’IA dans les plateformes d’échographie cardiovasculaire et de santé féminine. Les entreprises lancent également de plus en plus d'offres spécifiques aux suites pour renforcer leur position sur le marché.

- Par exemple, en août 2025, Koninklijke Philips N.V. a lancé le Transcend Plus, ses systèmes d'échographie cardiovasculaire EPIQ CVx et Affiniti CVx. Transcend Plus propose des améliorations de la qualité des images 2D et 3D approuvées par la FDA, ainsi qu'une suite d'applications cliniques basées sur l'IA. De tels développements devraient stimuler la croissance mondiale du marché de l’IA dans l’imagerie par ultrasons.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des volumes d’imagerie et de la charge de travail en radiologie stimule la croissance du marché

Le marché connaît une croissance alors que les prestataires de soins de santé gèrent un nombre croissant d'examens d'imagerie et sont confrontés à des pressions pour fournir des résultats plus rapides et plus cohérents. À mesure que le nombre de patients augmente, les radiologues, les échographistes et les cliniciens ont besoin d'outils capables de réduire le temps d'analyse, d'automatiser les mesures, de prendre en charge l'interprétation des images et d'améliorer l'efficacité du flux de travail. Cela crée une forte demande pour les systèmes à ultrasons compatibles avec l'IA, car ils aident à gérer de lourdes charges de travail, à améliorer la productivité et à réduire la dépendance des opérateurs. En conséquence, les volumes croissants d’imagerie et la charge de travail clinique croissante soutiennent directement l’adoption de l’IA dans l’imagerie échographique. De plus, en raison du besoin d’outils d’IA efficaces, les entreprises clés investissent de plus en plus dans le lancement de produits innovants répondant à la demande de produits.

- Par exemple, en février 2025, Royal Philips a introduit de nouvelles fonctions de flux de travail et de mesure quantitative assistées par l'IA dans ses systèmes à ultrasons EPIQ Elite et Affiniti pour accélérer les examens et améliorer la confiance clinique. De tels développements de produits montrent comment les entreprises réagissent à l'augmentation des charges de travail d'imagerie avec des solutions basées sur l'automatisation, qui devraient soutenir la croissance globale du marché.

RESTRICTIONS DU MARCHÉ

Prise en charge limitée du remboursement des procédures d’échographie assistées par l’IA afin d’entraver la croissance du marché

Les défis liés à l’aide au remboursement restent l’une des principales contraintes du marché. Dans de nombreux pays, les systèmes de remboursement sont conçus pour couvrir l’échographie elle-même, mais pas toujours la valeur ajoutée créée par l’automatisation, l’aide à la décision ou les outils de mesure basés sur l’IA. Lorsque les hôpitaux et les centres de diagnostic ne reçoivent pas de paiement clair ou séparé pour ces fonctions d’IA, ils ont souvent du mal à investir dans les coûts logiciels supplémentaires et les dépenses de mise en œuvre. Cela ralentit les décisions d’achat, retarde un déploiement plus large et réduit l’incitation commerciale des prestataires à adopter à grande échelle des solutions d’échographie assistées par l’IA. En conséquence, le soutien limité au remboursement reste un facteur important qui freine la croissance du marché.

- Par exemple, en novembre 2025, le Journal of the American College of Radiology a publié un article intitulé « Reimbursement forIntelligence artificielleSoftware as a Medical Device in Radiology », qui rapporte que l'adoption des logiciels d'IA en tant que dispositif médical reste limitée par des politiques de remboursement évolutives, mais naissantes. Ces résultats publiés soulignent que des voies de paiement peu claires peuvent encore freiner l’expansion du marché.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’échographie au point d’intervention basée sur l’IA crée de nouvelles opportunités de croissance du marché

Le marché constate une forte opportunité de croissance grâce à l’expansion de l’échographie au point d’intervention. La demande croissante des prestataires de soins de santé pour des outils d'imagerie plus rapides, plus portables et plus faciles à utiliser soutient le potentiel de croissance du marché. Lorsque l’IA est ajoutée aux systèmes d’échographie au point d’intervention, elle aide à guider l’acquisition d’images, automatise la documentation, améliore l’efficacité du flux de travail et prend en charge une utilisation plus cohérente entre les services. Cela rend l'échographie plus accessible au-delà des salles d'imagerie traditionnelles et augmente sa valeur dans les soins d'urgence, les soins intensifs, les soins primaires et les flux de travail cliniques à l'échelle de l'hôpital. En conséquence, l’expansion de l’échographie au point d’intervention basée sur l’IA ouvre de nouvelles opportunités de revenus et élargit le potentiel d’adoption du marché.

- Par exemple, en novembre 2025, Butterfly Network, Inc. a lancé Compass AI, une plate-forme d'entreprise basée sur l'intelligence artificielle conçue pour réduire les frictions dans le flux de travail et prendre en charge des programmes d'échographie au point d'intervention évolutifs et prêts à générer des revenus pour les systèmes de santé. Un tel développement met en évidence que les entreprises construisent de plus en plus de plates-formes basées sur l'IA qui aident les systèmes de santé à développer l'échographie au point de service (POCUS) à grande échelle et à créer de nouvelles opportunités de croissance à long terme pour le marché.

LES DÉFIS DU MARCHÉ

L’inégalité des infrastructures dans les marchés émergents limite la croissance du marché

Le marché est confronté au défi d’infrastructures inégales dans les marchés émergents. De nombreux systèmes de santé ne disposent toujours pas de l’infrastructure numérique, clinique et opérationnelle nécessaire pour prendre en charge les solutions d’imagerie avancées basées sur l’IA. Lorsque les hôpitaux et les cliniques disposent d’une connectivité limitée, d’un nombre réduit d’utilisateurs formés, d’un support de maintenance limité et d’un accès réduit aux ressources d’imagerie durables, l’adoption des systèmes d’échographie à IA devient plus lente et plus difficile. Cela réduit la capacité des prestataires à mettre en œuvre de tels outils de manière cohérente dans les établissements de soins de santé, même lorsque les besoins cliniques sont élevés.

- Par exemple, un article de 2025 dans BMC Pregnancy and Childbirth sur l’échographie obstétricale au point d’intervention basée sur l’IA dans les pays à revenu faible et intermédiaire a rapporté que l’accès généralisé à l’échographie est remis en question par le manque de prestataires formés, les pressions liées à la charge de travail et l’insuffisance des ressources nécessaires à la durabilité. Ces résultats montrent que les lacunes en matière d’infrastructure et de mise en œuvre peuvent directement ralentir l’expansion du marché dans les régions émergentes.

Analyse de segmentation

Par composant

Le potentiel de génération de revenus des logiciels et des services mène à une croissance segmentaire

En fonction du composant, le marché est classé en matériel/appareils et logiciels et services.

Parmi ceux-ci, les logiciels et services dominaient le marché. Certaines des fonctions critiques de l’IA en échographie sont pilotées parlogiciel, y compris l'optimisation des images, les mesures automatisées, la prise en charge du flux de travail, l'aide à la décision et les outils de reporting. De nombreux prestataires de soins de santé peuvent adopter l’IA en mettant à niveau ou en ajoutant des logiciels aux plateformes d’échographie existantes, permettant ainsi un déploiement plus rapide et plus évolutif que le remplacement de systèmes complets. Ces facteurs augmentent les opportunités de revenus récurrents grâce aux licences, aux mises à niveau et aux contrats de service. En conséquence, on estime que les logiciels et les services détiennent une part importante du marché. De plus, des acteurs clés lancent de nouveaux produits, soutenant la croissance segmentaire.

- Par exemple, en février 2025, Philips a lancé une nouvelle version du logiciel Elevate pour ses plateformes d'échographie EPIQ Elite et Affiniti, proposant des flux de travail assistés par l'IA et des fonctions de mesure quantitative pour accélérer les examens et améliorer la confiance clinique. De tels développements montrent la manière dont les fournisseurs créent de la valeur marchande grâce aux améliorations de l’IA pilotées par logiciel, qui soutiennent la domination du segment des logiciels et des services.

Le segment du matériel/appareils devrait croître à un TCAC de 24,69 % au cours de la période de prévision du marché mondial.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

L'opportunité d'évolutivité offerte par les déploiements basés sur le cloud conduit à une croissance segmentaire

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le déploiement basé sur le cloud représentait la plus grande part de marché de l’IA dans le domaine de l’imagerie par ultrasons. La plus grande part a été attribuée à ce segment, car les prestataires de soins de santé préfèrent de plus en plus les solutions d'IA qui peuvent être mises à jour de manière centralisée, évolutives sur plusieurs sites, et ces solutions cloud sont intégrées aux systèmes de flux de travail de l'entreprise. La livraison dans le cloud facilite également la gestion des données, de la conformité, des analyses et des mises à niveau logicielles sans une lourde charge informatique sur site. Ces fonctionnalités aident les systèmes de santé à normaliser les programmes d’échographie dans tous les départements et établissements. Ces avantages incitent les acteurs clés à se concentrer sur le lancement de nouveaux produits et à stimuler la croissance segmentaire.

- Par exemple, en novembre 2025, Butterfly Network a lancé Compass AI, une plate-forme logicielle d'entreprise basée sur l'IA conçue pour prendre en charge des programmes d'échographie au point d'intervention évolutifs et conformes pour les systèmes de santé. Ce type de plate-forme d'entreprise connectée montre pourquoi le déploiement basé sur le cloud gagne en popularité sur le marché.

Le segment hybride devrait croître à un TCAC de 25,77 % au cours de la période d’étude.

Par technologie

La présence d'une technologie de pointe plus large, y compris des moteurs de flux de travail intelligents, conduit à une domination d'autres segments

Basé sur la technologie, le marché est segmenté en vision par ordinateur,apprentissage automatique& apprentissage profond, et autres.

En 2025, les autres segments dominaient le marché basé sur la technologie. Les applications de l'IA en échographie ne se limitent pas à la reconnaissance d'images ou aux modèles d'apprentissage profond, mais incluent également un ensemble plus large de technologies habilitantes telles que des moteurs de flux de travail intelligents, un guidage de numérisation autonome, une imagerie définie par logiciel, une formation de faisceaux et des outils d'automatisation intégrés. Ces technologies sont utilisées pour améliorer la vitesse, la standardisation et la convivialité des examens dans des contextes cliniques plus larges, ce qui les rend très utiles pour une adoption de routine. Des cas d’utilisation aussi variés d’autres technologies innovantes stimulent la croissance du segment.

Les grandes entreprises opérant sur le marché se concentrent sur des offres technologiquement avancées et des collaborations stratégiques pour renforcer leur position sur le marché.

- Par exemple, en mars 2025, GE HealthCare a collaboré avec NVIDIA pour faire progresser les solutions autonomes de radiographie et d'échographie, en se concentrant sur des logiciels basés sur l'IA pour capturer et analyser des images médicales avec moins de charge pour les techniciens et les radiologues. De telles évolutions montrent que le marché s’oriente de plus en plus vers des technologies génériques plus larges, ce qui conforte la domination de l’autre segment.

Le segment de la vision par ordinateur devrait croître à un TCAC de 27,80 % au cours de la période de prévision.

Par domaine clinique

Lancements de nouveaux produits en obstétrique/gynécologie qui mèneront à la croissance du segment

En fonction du domaine clinique, le marché est segmenté en imagerie générale/abdomen, OB/GYN, cardiologie, musculo-squelettique, vasculaire, sein et thyroïde, et autres.

En 2025, l'OB/GYN a dominé le marché, l'échographie étant l'un des outils d'imagerie les plus utilisés dans le domaine de la santé des femmes pour le suivi de routine de la grossesse, l'évaluation fœtale, l'évaluation gynécologique et les soins de reproduction. Ainsi, l’IA crée une forte valeur dans le domaine en améliorant la cohérence des images, en prenant en charge des mesures plus rapides, en réduisant la dépendance de l’opérateur et en aidant les cliniciens à gérer plus efficacement des volumes élevés de patients. De telles applications critiques rendent l’IA utile dans les contextes OB/GYN où la vitesse et la répétabilité du flux de travail sont essentielles pour un dépistage et un suivi réguliers.

- Par exemple, en janvier 2025, Samsung Medison a lancé le Samsung Z20, un système d'échographie ob-gyn alimenté par l'IA et conçu pour les applications avancées de santé des femmes. De tels lancements de produits montrent que les entreprises donnent activement la priorité à l'innovation en matière d'IA dans le domaine de l'imagerie OB/GYN, ce qui conforte la position de leader de ce segment sur le marché. soulignant le leadership du segment sur le marché.

De plus, le segment autres devrait croître à un TCAC de 27,26 % au cours de la période d'étude.

Par candidature

Augmenter les volumes de dépistage pour stimuler la demande d'IA dans les domaines de la mesure et de la quantification et alimenter la croissance du segment

En fonction des applications, le marché est segmenté en conseils d’acquisition d’images, reconstruction/amélioration d’images, mesure et quantification, détection/triage des lésions, flux de travail/rapports, formation/AQ, appariement d’essais cliniques et stratification des patients, etc.

Le segment mesure et quantification représentait la plus grande part du marché mondial. Le segment dominé car l’une des utilisations les plus immédiates de l’IA en échographie consiste à automatiser les mesures répétitives et à standardiser les résultats des examens. Ces outils réduisent les efforts manuels, améliorent la cohérence entre les utilisateurs et aident les cliniciens à réaliser les examens plus rapidement avec moins de variations. Cela les rend plus faciles à adopter dans la pratique clinique de routine que dans des cas d’utilisation plus avancés ou expérimentaux. Les entreprises clés doivent innover dans leurs offres grâce à des collaborations stratégiques.

- Par exemple, en 2024, Siemens Healthineers a introduit AI Abdomen dans le cadre de la version échographique ACUSON Sequoia 3.5, le logiciel étiquetant et mesurant automatiquement les organes en quelques millisecondes pour améliorer la standardisation et l'efficacité du flux de travail. De telles innovations montrent pourquoi les outils automatisés de mesure et de quantification connaissent une forte demande dans le domaine de l’imagerie échographique.

En outre, le segment workflow/reporting devrait croître à un TCAC de 27,53 % au cours de la période d'étude.

Par utilisateur final

La demande croissante dans les hôpitaux et les systèmes de santé en raison du grand nombre de patients entraîne une croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, centres d’imagerie diagnostique, cliniques ambulatoires/spécialisées, soins primaires/urgences et autres.

En termes d'utilisateur final, les hôpitaux et les systèmes de santé dominent le marché car ils gèrent les volumes d'imagerie les plus élevés, traitent les cas de patients les plus complexes et disposent de budgets plus importants pour la technologie d'imagerie avancée. Ils bénéficient également largement des outils d’IA qui améliorent le flux de travail, la standardisation et la productivité dans plusieurs départements. Étant donné que les grands systèmes de santé sont sous pression pour améliorer leur efficacité tout en maintenant la qualité des diagnostics, ils sont généralement les premiers à adopter les plateformes d’échographie basées sur l’IA.

- Par exemple, en février 2025, Canon Medical Systems a lancé Aplio Beyond, une solution d'échographie haut de gamme destinée aux utilisateurs experts dans des environnements cliniques exigeants à haut débit tels que les hôpitaux et les centres d'imagerie très fréquentés. De tels développements reflètent la domination continue des grands fournisseurs en tant que cible principale des solutions avancées d'échographie basées sur l'IA, soutenant le segment des hôpitaux et des systèmes de santé.

Le segment des soins primaires/urgences devrait croître à un TCAC de 29,60 % au cours de la période d’étude.

L’IA dans les perspectives régionales du marché de l’imagerie par ultrasons

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Ultrasound Imaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,80 milliard de dollars et a maintenu sa position de leader en 2025 avec 1,08 milliard de dollars. Le marché en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, stimulé par des volumes d'imagerie élevés, une forte adoption par les hôpitaux desanté numériqueoutils et une commercialisation plus rapide des plates-formes d’échographie compatibles avec l’IA. Il détient la plus grande part régionale, soutenue par le fardeau des maladies chroniques, un remboursement important et une intégration rapide de l’IA dans les flux de travail d’imagerie.

L’IA américaine sur le marché de l’imagerie par ultrasons

Compte tenu de la contribution substantielle de l'Amérique du Nord, le marché américain est estimé à environ 1,34 milliard de dollars en 2026, soit environ 38,98 % des ventes mondiales.

Europe

L'Europe devrait connaître une croissance de 26,69 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,79 milliard de dollars d'ici 2026. Le marché est en croissance en Europe alors que les prestataires de soins de santé sont confrontés à des pressions pour améliorer l'efficacité des flux de travail, normaliser la qualité de l'imagerie et étendre les services de radiologie connectés au cloud sur les réseaux hospitaliers.

L’IA britannique sur le marché de l’imagerie par ultrasons

Le marché britannique est estimé à environ 0,16 milliard de dollars en 2026, ce qui représente environ 4,76 % du marché mondial.

L’IA allemande sur le marché de l’imagerie par ultrasons

Le marché allemand devrait atteindre environ 0,20 milliard de dollars en 2026, soit environ 5,72 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,91 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché connaît une croissance rapide dans la région en raison de la demande croissante de soins de santé, du fardeau croissant des maladies chroniques et de la pénurie de professionnels du diagnostic qualifiés dans de nombreuses zones densément peuplées et isolées.

L'IA japonaise sur le marché de l'imagerie par ultrasons

Le marché japonais en 2026 est estimé à environ 0,20 milliard de dollars, soit environ 5,71 % du marché mondial.

L’IA chinoise sur le marché de l’imagerie par ultrasons

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,28 milliard de dollars en 2026, soit environ 8,05 % des ventes mondiales.

L’IA indienne sur le marché de l’imagerie par ultrasons

Le marché indien en 2026 est estimé à environ 0,12 milliard de dollars, soit environ 3,52 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de l’espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,18 milliard de dollars en 2026. La région connaît une croissance du marché, les fournisseurs recherchant des solutions d'imagerie plus portables et plus rentables pour étendre l'accès au-delà des grands centres urbains. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,05 milliard de dollars en 2026.

L’IA en Afrique du Sud sur le marché de l’imagerie par ultrasons

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,41 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits et approbations réglementaires par les principaux acteurs pour stimuler la concurrence sur le marché

Le marché est fortement consolidé, avec des sociétés telles que GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG, Inc., Samsung Healthcare, Canon Medical Systems Corporation et FUJIFILM Corporation détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en mars 2026, GE HealthCare a reçu l'autorisation 510 (k) de la FDA américaine pour View, le puissant visualiseur de l'espace de travail GenesisRadiology. View sert de point d’ancrage principal de l’espace de travail Genesis Radiology. Cette solution de nouvelle génération vise à transformer les flux de travail de radiologie, à unifier l'expérience utilisateur et à doter les radiologues d'une plus grande efficacité et précision. De telles collaborations stratégiques visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Butterfly Network, Inc. et EchoNous, Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision sur le marché mondial.

LISTE DES ENTREPRISES CLÉS D'IA DANS L'IMAGERIE PAR ULTRASONS PROFILÉES

- GE Technologies de soins de santé inc.(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- Siemens Healthineers SA(Allemagne)

- Samsung Healthcare (Corée du Sud)

- Canon Medical Systems Corporation (Japon)

- Société FUJIFILM(Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Butterfly Network, Inc. (États-Unis)

- EchoNous, Inc. (États-Unis)

- Exo Imaging, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :EchoNous a dévoilé une extension majeure de la plateforme Kosmos. La société a ajouté des outils obstétricaux/gynécologiques et vasculaires robustes à sa plateforme d'échographie améliorée par l'IA, élargissant ainsi les cas d'utilisation dans les domaines de la médecine d'urgence, du travail et de l'accouchement, ainsi que de la santé mondiale. Cela renforce le marché en élargissant la portée clinique de l’échographie au point d’intervention basée sur l’IA.

- Février 2026 :GE HealthCare a étendu sa collaboration BARDA avec environ 35,0 millions de dollars pour faire progresser les ultrasons alimentés par l'IA. L’investissement vise à développer des solutions d’échographie basées sur l’IA et de nouvelles plateformes pour l’évaluation des traumatismes et la préparation aux situations d’urgence. Il s’agit d’un signal fort du marché indiquant que le financement soutenu par le secteur public soutient la prochaine phase de l’innovation en matière d’échographie IA.

- Janvier 2026 :Butterfly Network a annoncé son intention d'étendre sonImagerie 3Dcapacités aux développeurs de Butterfly Garden. La version prévue de l'API permettra, pour la première fois, l'accès à des tiers aux capacités numériques de guidage de faisceau 3D de Butterfly, permettant ainsi le développement d'outils avancés d'acquisition d'images basés sur l'IA. Cela soutient la croissance du marché en ouvrant la plateforme à un développement plus large d’applications d’IA.

- Novembre 2025 :Butterfly Network a lancé Compass AI, une plate-forme logicielle d'entreprise basée sur l'intelligence artificielle, conçue pour réduire les frictions dans les flux de travail et prendre en charge des programmes POCUS évolutifs, conformes et prêts à générer des revenus pour les systèmes de santé. Ce lancement met en évidence le rôle croissant des logiciels de flux de travail d’IA d’entreprise sur le marché de l’échographie.

- Août 2025 :Royal Philips a lancé Transcend Plus pour EPIQ CVx et Affiniti CVx. Philips a lancé la prochaine génération de ses systèmes à ultrasons cardiovasculaires avec des améliorations de l'IA approuvées par la FDA, notamment des avancées en matière de qualité d'image et d'automatisation intelligente. Ce lancement renforce la tendance vers une intégration premium de l’IA dans l’échographie cardiovasculaire.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA dans l’imagerie par ultrasons comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 26,61 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, domaine clinique, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par domaine clinique |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,57 milliards de dollars en 2025 et devrait atteindre 22,62 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,08 milliard de dollars.

Le marché devrait croître à un TCAC de 26,61 % sur la période de prévision 2026-2034.

Le segment des composants logiciels devrait dominer le marché.

Les volumes croissants d’imagerie et la charge de travail en radiologie supportant l’adoption de l’IA stimulent la croissance du marché.

GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG, Inc., Samsung Healthcare et Canon Medical Systems Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés