Taille, part et analyse de l’industrie des dispositifs médicaux basés sur l’IA, par composant (logiciels, matériels et appareils et services), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel, vision par ordinateur et autres), par spécialité (radiologie, cardiologie, ophtalmologie, neurologie, orthopédie, gastroentérologie, pathologie et autres) par application (dépistage et détection précoce, diagnostic et interprétation, surveillance et alerte, thérapie Soutien à la planification/au traitement et autres), par utilisateur final (hôpitaux et AS

Taille du marché des dispositifs médicaux basés sur l’IA et perspectives d’avenir

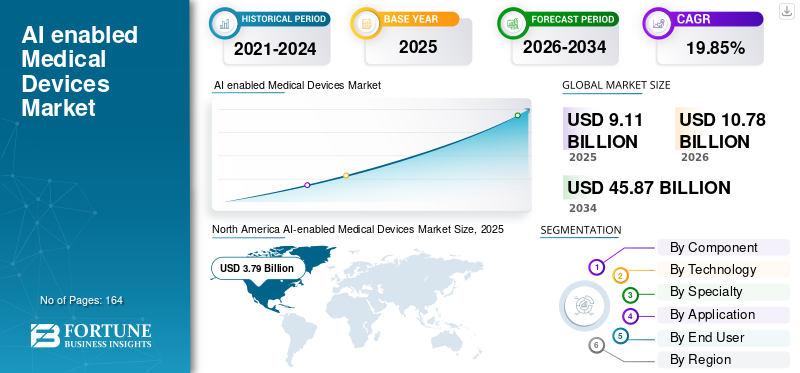

La taille du marché mondial des dispositifs médicaux basés sur l’IA était évaluée à 9,11 milliards USD en 2025. Le marché devrait passer de 10,78 milliards USD en 2026 à 45,87 milliards USD d’ici 2034, avec un TCAC de 19,85 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs médicaux basés sur l’IA avec une part de marché de 41,6 % en 2025.

L'intelligence artificielle dans les dispositifs médicaux basés sur l'IA implique l'intégration de diverses technologies dans des produits médicaux réglementés pour prendre en charge le dépistage, l'analyse d'images, le diagnostic, la surveillance, la priorisation des flux de travail et l'assistance au traitement. L'expansion du marché est stimulée par le nombre croissant d'appareils basés sur l'IA autorisés pour un usage clinique, la forte concentration de l'innovation dans les spécialités basées sur l'imagerie et l'utilisation croissante de l'IA prédictive dans les hôpitaux pour améliorer la qualité, la rapidité et la productivité des soins.

Les principaux acteurs du marché mondial sont Medtronic, Siemens Healthineers AG et Koninklijke Philips N.V., entre autres. Ces entreprises sont en concurrence dans les domaines de l'échographie et de l'imagerie améliorées par l'IA, de l'automatisation des flux de travail en radiologie, des interventions assistées par robot, de l'endoscopie gastro-intestinale, de la surveillance de la santé connectée, de l'imagerie portable et des diagnostics autonomes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES DISPOSITIFS MÉDICAUX BASÉS SUR L’IA

Expansion des appareils portables et de la surveillance à distanceest une tendance importante observée sur le marché mondial

La croissance de la technologie portable et de la surveillance à distance apparaît comme une tendance clé du marché des dispositifs médicaux basés sur l'IA, à mesure que les prestataires de soins de santé transfèrent progressivement les soins des hôpitaux vers les domiciles et les environnements ambulatoires. Les appareils portables et les systèmes de surveillance à distance aident les prestataires de soins de santé à surveiller en permanence l'état des patients, à identifier les déclins plus tôt et à alléger la pression sur les ressources hospitalières. Cette tendance est encore renforcée par l’importance croissante des applications de surveillance et d’alerte dans les approches de gestion des maladies chroniques, de soins post-aigus et d’hospitalisation à domicile. Les entreprises intègrent actuellement des capteurs, une connectivité et des analyses basées sur l’IA pour produire des informations plus pratiques au lieu de simplement collecter des données brutes. Cela améliore la valeur marchande des appareils connectés dans les domaines de la cardiologie, de la gestion du diabète et de la surveillance globale des patients. La tendance est particulièrement forte alors que les prestataires recherchent des outils permettant une surveillance continue, des réponses plus rapides et une meilleure efficacité du personnel. En général, cela fait passer le marché d’une utilisation occasionnelle des appareils à des systèmes de surveillance davantage axés sur les abonnements et les services. Ces facteurs soutiennent le développement global de l’IA à l’échelle mondiale.dispositifs médicauxcroissance du marché.

- Par exemple, en juin 2025, Medtronic s'est associé à Corsano Health pour étendre son portefeuille de soins aigus et de surveillance en Europe grâce à la distribution d'un appareil portable multiparamétrique pour une surveillance continue dans les hôpitaux et les hôpitaux à domicile.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le besoin croissant de solutions de diagnostic plus rapides et plus précises stimule la croissance du marché

La demande croissante de solutions de diagnostic plus rapides et plus précises alimente considérablement le marché des dispositifs médicaux basés sur l'IA, alors que les professionnels de santé sont confrontés à la pression de gérer des volumes d'imagerie plus élevés, des pénuries de main-d'œuvre et une plus grande complexité des cas sans reporter les décisions cliniques. Les appareils alimentés par l'IA accélèrent la durée entre l'analyse ou le test et l'interprétation grâce à l'analyse automatisée des images, à la priorisation des cas urgents et à la réduction de la charge de révision manuelle. Ils améliorent encore la cohérence en aidant les cliniciens avec une détection, une évaluation et une aide à la prise de décision plus uniformes. Ceci est particulièrement crucial en radiologie, cardiologie, oncologie et médecine d’urgence, où des diagnostics plus rapides peuvent améliorer considérablement le calendrier du traitement et les résultats pour les patients. Ce facteur gagne en force à mesure que les hôpitaux mettent simultanément l’accent sur l’efficacité du flux de travail et la fiabilité du diagnostic. Les systèmes de santé sont encouragés à investir dans des appareils intégrant vitesse, automatisation et précision améliorée au lieu de dépendre uniquement des équipements traditionnels. De manière générale, le besoin de diagnostics plus rapides et plus fiables accélère l’utilisation de systèmes d’imagerie, de surveillance et d’assistance clinique basés sur l’IA. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en juillet 2025, GE Healthcare a annoncé une augmentation des investissements en R&D dans des dispositifs médicaux basés sur l'IA conçus pour améliorer la productivité, l'efficacité et la fiabilité des diagnostics pour les professionnels de la santé.

RESTRICTIONS DU MARCHÉ

Exigence d’une validation clinique rigoureuse pour limiter la croissance du marché

L'exigence d'une validation clinique rigoureuse constitue une contrainte majeure pour le marché, car ces produits doivent prouver leur sécurité, leur précision, leur reproductibilité et leurs avantages cliniques réels avant de pouvoir être étendus à grande échelle. Contrairement aux logiciels conventionnels, les appareils basés sur l'IA nécessitent souvent une validation solide auprès de différentes populations de patients, paramètres de soins et environnements de données pour montrer que les performances restent fiables. Cela allonge les délais de développement et augmente les coûts des études cliniques, des soumissions réglementaires, de la surveillance post-commercialisation et de la conformité du système qualité. Le défi devient encore plus grand lorsque les algorithmes sont mis à jour ou déployés dans de nouvelles zones géographiques, car des preuves supplémentaires peuvent être nécessaires pour étayer une utilisation cohérente. Cela ralentit également les achats, car les hôpitaux et les prestataires demandent de plus en plus de preuves cliniques et de flux de travail plus solides avant l'adoption. En conséquence, certains produits connaissent des retards de commercialisation, même lorsque la technologie sous-jacente semble prometteuse. Dans l’ensemble, des exigences de validation rigoureuses sont nécessaires pour la sécurité des patients, mais elles peuvent freiner la croissance du marché à court terme en augmentant le temps et les coûts nécessaires à la mise sur le marché des appareils compatibles avec l’IA.

OPPORTUNITÉS DE MARCHÉ

Expansion rapide de la télémédecine pour offrir des opportunités de croissance du marché

La croissance rapide de la télémédecine génère une opportunité de marché importante pour les dispositifs médicaux basés sur l'IA, dans la mesure où les soins virtuels sont plus efficaces lorsque les prestataires de soins de santé obtiennent en permanence les données des patients produites par les appareils hors de l'hôpital. HHS indique que la surveillance à distance des patients est un type de télésanté qui utilise des appareils numériques pour collecter et transmettre des données sur la santé des patients à des fins d'évaluation des prestataires, tandis que CMS maintiendra les options de télésanté et de surveillance à distance de Medicare en 2025. Cela augmente la demande d'appareils portables intégrés à l'IA, de technologies de surveillance connectées, de capteurs intelligents et d'analyses connectées aux appareils qui peuvent faciliter les consultations virtuelles avec des informations cliniques plus rapides et applicables. Cela soulève également le besoin de dispositifs qui aident les prestataires à identifier plus tôt la détérioration, à surveiller les maladies chroniques à distance et à minimiser les rendez-vous en personne inutiles. Avec l’intégration croissante de la télémédecine dans les soins de santé standards, les dispositifs médicaux basés sur l’IA tirent leur valeur non seulement des ventes de matériel, mais également des logiciels, des alertes et des services de soins connectés en cours. Cela crée une opportunité importante pour les fournisseurs qui peuvent intégrer les données des appareils, les analyses basées sur l'IA et les processus cliniques à distance dans une solution unique. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en juillet 2025, Samsung Electronics a acquis Xealth pour combiner la plateforme d’intégration de santé numérique de Xealth avec la technologie portable de Samsung. L'objectif était de faire progresser une plateforme de soins connectés couvrant plus de 500 hôpitaux et plus de 70 solutions de santé numérique.

LES DÉFIS DU MARCHÉ

Intégration de systèmes complexesPosent un défi majeur à la croissance du marché

L'intégration de systèmes complexes constitue un obstacle important sur le marché des dispositifs médicaux basés sur l'IA, car ces solutions doivent fonctionner simultanément de manière transparente avec les infrastructures informatiques des hôpitaux, les plates-formes d'imagerie, les équipements de surveillance, les DSE et les flux de travail cliniques. Même si l’IA fonctionne efficacement, le déploiement peut prendre du retard si les formats de données, les connexions des appareils et l’interopérabilité ne sont pas cohérents entre les départements. Cela allonge le temps de mise en œuvre, augmente les dépenses d’intégration et peut retarder l’ensemble des avantages cliniques du dispositif. Le problème est particulièrement important dans les grands hôpitaux, où les systèmes de radiologie, de surveillance, de planification thérapeutique et de reporting proviennent souvent de différents fournisseurs. Cela complique également la mise à l'échelle au sein des systèmes de santé multi-sites, car chaque emplacement peut posséder des infrastructures et des configurations de flux de travail différentes. Par conséquent, les fournisseurs doivent investir non seulement dans le modèle d’IA, mais également dans l’interopérabilité, le développement de flux de travail et l’assistance à l’intégration d’entreprise. En résumé, l’intégration de systèmes complexes continue de poser un défi au marché puisque leur adoption repose sur la compatibilité des appareils compatibles avec l’IA avec les environnements cliniques réels, et pas uniquement sur l’efficacité des algorithmes. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par composant

Le lancement croissant de systèmes cliniques intégrés à l’IA a conduit à la domination du segment du matériel et des appareils

En termes de composants, le marché est divisé en logiciels, matériels et appareils, et services.

Le secteur du matériel et des appareils a dominé la part de marché des dispositifs médicaux basés sur l'IA en 2025. Cela est dû à des facteurs clés tels que la forte demande commerciale de systèmes d'imagerie intégrés à l'IA, d'outils de surveillance, de plates-formes d'endoscopie et de divers équipements utilisés directement dans les environnements cliniques. Cette supériorité est encore renforcée par le fait que les hôpitaux et les établissements de diagnostic engagent généralement des dépenses initiales plus élevées pour les systèmes physiques que pour les logiciels ou les services de support au début de la phase d'adoption. En outre, de nombreuses fonctionnalités d'IA sur ce marché continuent d'être monétisées via des plates-formes intégrées à des appareils telles que l'échographie, l'IRM, les systèmes robotiques et les appareils de surveillance des patients, ce qui entraîne une contribution substantielle des revenus matériels. Alors que les fournisseurs investissent constamment dans des outils de diagnostic et d’intervention de pointe pour améliorer la vitesse, la précision et l’efficacité des flux de travail, le segment du matériel et des appareils devrait conserver un rôle dominant sur le marché.

- Par exemple, en août 2025, Philips a lancé Transcend Plus pour ses systèmes d'échographie cardiovasculaire EPIQ CVx et Affiniti CVx, dotés d'améliorations de l'IA approuvées par la FDA et d'une automatisation intelligente pour une évaluation cardiaque plus rapide et plus fiable.

Le segment des services devrait augmenter avec un TCAC de 21,52 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Une utilisation plus large des algorithmes de reconnaissance de formes a soutenu la domination du segment de l'apprentissage automatique et de l'apprentissage profond

Sur la base de la technologie, le marché est classé entraitement du langage naturel, vision par ordinateur, apprentissage automatique et apprentissage profond, etc.

Le segment de l’apprentissage automatique et de l’apprentissage profond a conquis la position de leader sur le marché mondial en 2025. Des facteurs clés, notamment sa large utilisation dans les fonctions d’imagerie, de surveillance des patients, d’alerte prédictive et d’aide à la décision clinique, soutiennent la domination du segment. Cette technologie est largement utilisée car elle permet d'apprendre à partir de vastes ensembles de données cliniques, d'identifier rapidement des modèles et d'améliorer les performances des appareils dans des tâches telles que la détection, la classification et la prévision des risques. En outre, les fabricants de dispositifs médicaux continuent d’utiliser les technologies IA/ML pour améliorer la vitesse de diagnostic, l’efficacité du flux de travail et la précision clinique, ce qui favorise une adoption plus forte de ce segment dans les établissements de soins de routine. Alors que le volume de données sur les soins de santé continue d’augmenter, le segment de l’apprentissage automatique et de l’apprentissage profond devrait maintenir sa position de leader sur le marché. En outre, le segment devrait détenir une part de 41,4 % en 2026.

- Par exemple, en mars 2025, Philips a élargi son partenariat avec Ibex Medical Analytics et a introduit une nouvelle version de la solution Philips IntelliSite Pathology pour renforcer l'intelligence artificielle.pathologie numériqueflux de travail pour le diagnostic du cancer.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 21,77 % au cours de la période de prévision.

Par spécialité

L’utilisation croissante de l’IA dans l’imagerie médicale a soutenu la domination du segment de la radiologie

En fonction de la spécialité, le marché est classé en radiologie, cardiologie, ophtalmologie, neurologie, orthopédie, gastro-entérologie, pathologie et autres.

Le segment de la radiologie a dominé la part de marché des dispositifs médicaux basés sur l'IA en 2025 en raison de facteurs tels que l'utilisation élevée de l'IA dans les flux de travail de radiographie, de tomodensitométrie, d'IRM, de mammographie et d'échographie. Ce segment est en tête, car les services de radiologie traitent quotidiennement de gros volumes d’imagerie et ont besoin d’une lecture d’images plus rapide, d’une meilleure priorisation des cas urgents et de résultats plus cohérents. Les appareils basés sur l'IA sont largement adoptés en radiologie pour améliorer la détection, faciliter l'interprétation, réduire la charge de travail manuelle et aider les radiologues à gérer la pression croissante des dossiers. En outre, le paysage des dispositifs médicaux basés sur l’IA de la FDA américaine reste fortement concentré dans les produits liés à la radiologie, ce qui confirme la forte contribution aux revenus de ce segment. Alors que les prestataires de soins de santé continuent d’investir dans la vitesse d’imagerie, la fiabilité du diagnostic et l’efficacité du flux de travail, le segment de la radiologie devrait conserver sa position de leader sur le marché. En outre, le segment devrait détenir une part de 44,0 % en 2026.

- Par exemple, en mars 2025, GE HealthCare a annoncé une collaboration avec NVIDIA Corporation pour développer des solutions autonomes de radiographie et d'ultrasons conçues pour réduire la pression sur les équipes de radiologie et prendre en charge des flux de travail d'imagerie plus rapides.

Le segment de la pathologie devrait augmenter avec un TCAC de 24,39 % au cours de la période de prévision.

Par candidature

Le besoin croissant d’une lecture clinique plus rapide et plus fiable a conduit à la domination du segment du diagnostic et de l’interprétation

Sur la base des applications, le marché est divisé en dépistage et détection précoce, diagnostic et interprétation, surveillance et alerte, planification thérapeutique/assistance au traitement, automatisation du flux de travail et coordination des soins, etc.

En 2025, la part de marché était principalement dominée par le segment du diagnostic et de l’interprétation, influencé par l’adoption significative des systèmes d’IA en radiologie, cardiologie, pathologie et autres flux de travail cliniques basés sur des images ou des signaux. Ce domaine est prioritaire car les professionnels de la santé ont besoin d'outils permettant une analyse plus rapide des analyses et des résultats des tests, améliorant la précision du diagnostic et minimisant les incohérences d'interprétation. Les dispositifs médicaux basés sur l'IA sont de plus en plus utilisés dans ce domaine pour faciliter la détection, la mesure, la priorisation des cas et pour améliorer la cohérence de la prise de décision clinique. De plus, une part importante des dispositifs médicaux commercialisables basés sur l’IA continue de mettre l’accent sur les applications à forte intensité d’interprétation, conservant ainsi la contribution aux revenus la plus élevée dans cette catégorie. Alors que les fournisseurs privilégient la rapidité, la précision et l’efficacité du diagnostic, le segment du diagnostic et de l’interprétation devrait maintenir sa position dominante sur le marché. En outre, le segment devrait détenir une part de 32,6 % en 2026.

- Par exemple, en novembre 2025, Philips a lancé Verida, décrit comme le premier scanner spectral basé sur un détecteur et alimenté par l’IA pour améliorer la précision du diagnostic.

Le segment de l’automatisation des flux de travail et de la coordination des soins devrait augmenter avec un TCAC de 22,23 % au cours de la période de prévision.

Par utilisateur final

Une adoption accrue de systèmes d’IA avancés dans les établissements de soins de courte durée a conduit à la domination du segment des hôpitaux et des ASC

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées, centres d’imagerie diagnostique, établissements de soins à domicile et autres.

Le segment des hôpitaux et des ASC a dominé la part de marché en 2025 en raison de facteurs tels que le volume élevé de patients, la forte demande pour un diagnostic plus rapide et l’utilisation accrue de systèmes avancés d’imagerie, de surveillance et de procédures dans ces contextes. Ce segment est en tête car les hôpitaux et les ASC ont un meilleur accès aux budgets d'investissement, au personnel spécialisé et à l'infrastructure numérique nécessaires pour déployer à grande échelle des dispositifs médicaux basés sur l'IA. Ils traitent également des cas plus complexes et urgents, ce qui augmente le besoin d'outils basés sur l'IA qui améliorent la vitesse, la précision et l'efficacité du flux de travail. En outre, de nombreux dirigeantsintelligence artificielleles dispositifs médicaux activés sont d'abord introduits dans les environnements hospitaliers de radiologie, de chirurgie et de surveillance des patients, ce qui maintient la contribution aux revenus la plus élevée dans ce segment. En outre, le segment devrait détenir une part de 50,8 % en 2026.

- Par exemple, en mai 2025, Mass General Brigham et Koninklijke Philips N.V. ont collaboré pour améliorer les soins aux patients grâce à des informations en direct basées sur l'IA à partir des données des dispositifs médicaux. Le partenariat vise à aider les cliniciens en milieu hospitalier à utiliser plus efficacement les informations en temps réel sur les appareils.

En outre, les établissements de soins à domicile devraient connaître un taux de croissance de 25,34 % au cours de la période de prévision.

Perspectives régionales du marché des dispositifs médicaux basés sur l’IA

Par région, le marché est divisé en Asie-Pacifique, Europe, Amérique latine, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America AI-enabled Medical Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché des appareils en Amérique du Nord a atteint 3,24 milliards de dollars en 2024 et a dominé le marché mondial. En 2025, la zone a conservé sa première place, avec 3,79 milliards de dollars. L'Amérique du Nord domine le marché mondial en raison de son infrastructure de soins de santé avancée, de son adoption élevée desanté numériquetechnologies et la présence d’importantes entreprises de technologies et de dispositifs médicaux.

Marché américain des dispositifs médicaux basés sur l’IA

Le marché américain domine le secteur nord-américain et devrait atteindre environ 4,10 milliards de dollars en 2026, soit environ 38,0 % du marché mondial.

Europe

La taille du marché européen devrait croître de 18,28 % TCAC au cours de la période de prévision. La croissance de l’Europe est principalement soutenue par le vieillissement rapide de sa population, l’augmentation du fardeau des maladies chroniques et les efforts croissants visant à intégrer l’IA dans les systèmes de santé.

Marché britannique des dispositifs médicaux basés sur l’IA

Le marché britannique en 2026 est estimé à environ 0,58 milliard de dollars, ce qui représente environ 5,4 % des revenus mondiaux.

Marché allemand des dispositifs médicaux basés sur l’IA

La taille du marché allemand des appareils devrait atteindre environ 0,65 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait atteindre une valeur de 2,55 milliards de dollars d’ici 2026. L’Asie-Pacifique devrait connaître une croissance rapide en raison d’une très large base de patients, d’une expansion rapide des infrastructures de soins de santé, d’une numérisation croissante et d’une forte augmentation de la population âgée. La région connaît également une demande accrue d’outils d’imagerie, d’ophtalmologie, de cardiologie, de surveillance à distance et de dépistage basés sur l’IA en raison du fardeau élevé des maladies chroniques et de l’accès inégal aux spécialistes.

Marché japonais des dispositifs médicaux basés sur l’IA

Le marché japonais en 2026 est estimé à environ 0,68 milliard de dollars, ce qui représente environ 6,3 % des revenus mondiaux.

Marché chinois des dispositifs médicaux basés sur l’IA

Le marché chinois devrait atteindre des revenus d’environ 0,52 milliard de dollars en 2026, ce qui représente environ 4,8 % des ventes mondiales.

Marché indien des dispositifs médicaux basés sur l’IA

Le marché indien en 2026 est estimé à environ 0,27 milliard de dollars, ce qui représente environ 2,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance plus lente tout au long de la période de prévision. La croissance du marché dans ces régions est soutenue par l’expansion de la télésanté, des programmes de santé numérique et par l’amélioration de l’accès aux services spécialisés dans les zones reculées et mal desservies.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,22 milliard de dollars d'ici 2026, ce qui représente environ 2,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’innovation de produits intégrés à l’IA pour renforcer leur position sur le marché

Le marché mondial est modérément fragmenté, avec des acteurs majeurs tels que GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. et Medtronic représentant une part notable des revenus du marché. Ces sociétés se concentrent sur l’amélioration de la vitesse de diagnostic, de l’efficacité du flux de travail et de la confiance clinique afin de renforcer leur présence sur le marché. Le marché constate également une importance croissante accordée à la valeur récurrente liée aux logiciels, aux collaborations stratégiques et à l’expansion dans plusieurs contextes de soins.

- Par exemple, en février 2026, Koninklijke Philips N.V. a annoncé de nouveaux systèmes basés sur l'IA, des logiciels intelligents et des services cloud d'imagerie lors de l'ECR 2025 pour rationaliser les flux de travail de radiologie et améliorer les informations cliniques.

Parmi les autres participants importants figurent, entre autres, Intuitive Surgical Operations, Inc., Aidoc et iRhythm Technologies. Ces entreprises devraient donner la priorité à l’innovation de nouveaux produits, aux collaborations et partenariats, ainsi qu’au développement de plates-formes de données évolutives pour améliorer leur position concurrentielle au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS MÉDICAUX BASÉS SUR L'IA PROFILÉES

- Medtronic(NOUS.)

- Siemens Healthineers SA(Allemagne)

- Koninklijke Philips N.V.(Pays-Bas)

- ai, Inc.(NOUS.)

- Intuitive Surgical Operations, Inc. (États-Unis)

- Compagnie General Electric (États-Unis)

- Aidoc (Israël)

- Digital Diagnostics Inc. (États-Unis)

- TEMPUS (États-Unis)

- iRhythm Technologies, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :GE HealthCare a annoncé une collaboration avec Diagnoly pour faire progresser les offres d'échographie fœtale basées sur l'IA. Ceci est pertinent car il étend l’utilisation de l’IA dans l’imagerie obstétricale et prend en charge l’amélioration du flux de travail échographique lié aux appareils.

- Novembre 2025 :Siemens Healthineers a présenté Optiq AI pour sa dernière gamme de systèmes interventionnels. La société a déclaré que la chaîne d'imagerie basée sur l'IA est conçue pour fournir des images à faible dose de meilleure qualité pour les procédures guidées par l'image en radiologie interventionnelle, en cardiologie et en chirurgie mini-invasive..

- Novembre 2025 :Butterfly Network a lancé Compass AI, une plateforme d'entreprise basée sur l'IA pour la gestion des programmes POCUS.

- Octobre 2025 : jentuitive a annoncé les avancées logicielles approuvées par la FDA américaine pour son système endoluminal Ion, élargissant l'IA et l'intégration avancée de l'imagerie pour les procédures de biopsie pulmonaire.

- Juin 2025 :Hyperfine a annoncé l'autorisation de la FDA pour son système IRM portable Swoop de nouvelle génération alimenté par le logiciel Optive AI.

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre des facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur au sein du marché. Le rapport de prévision du marché mondial des dispositifs médicaux basés sur l’IA fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,85 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, spécialité, application, utilisateur final et région |

| Par composant |

|

| Par technologie |

|

| Par spécialité |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,11 milliards de dollars en 2025 et devrait atteindre 45,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,79 milliards de dollars.

Le marché devrait afficher un TCAC de 19,85 % au cours de la période de prévision.

Par composant, le segment du matériel et des appareils devrait dominer le marché.

Le besoin croissant de solutions de diagnostic plus rapides et plus précises, associé au nombre croissant de procédures d’imagerie médicale, stimule principalement l’expansion du marché.

Medtronic, Siemens Healthineers AG et Koninklijke Philips N.V. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés