Taille du marché de l’IA dans les essais cliniques, part et analyse de l’industrie, par offre (logiciels/plateformes et services) par technologie (apprentissage automatique, traitement du langage naturel et autres), par application (recrutement et rétention des patients, conception d’essais et optimisation de protocoles, collecte et gestion de données, analyse prédictive et modélisation des résultats, et autres), par spécialité (oncologie, neurologie, cardiovasculaire et autres), par utilisateur final (sociétés pharmaceutiques, organismes de recherche sous contrat) (CRO) et autres) et prévisio

APERÇUS CLÉS DU MARCHÉ

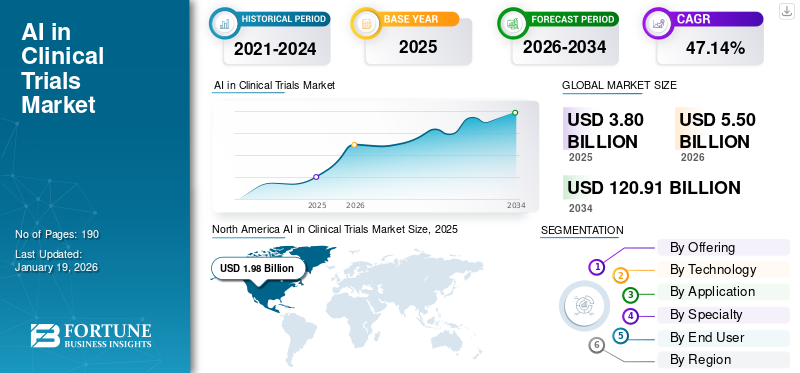

La taille du marché mondial de l’IA dans les essais cliniques était évaluée à 3,8 milliards de dollars en 2025 et devrait passer de 5,5 milliards de dollars en 2026 à 77,30 milliards de dollars d’ici 2034, avec un TCAC de 39,14 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans les essais cliniques avec une part de marché de 52,26 % en 2025.

L'intégration deIntelligence artificielle (IA)Les outils utilisés dans les essais cliniques connaissent une forte trajectoire ascendante ces dernières années. Ces technologies d’IA sont appliquées à la conception, à l’exécution, à la surveillance et à l’analyse des essais cliniques.

L’afflux élevé d’investissements, l’accent mis sur les progrès technologiques et les avantages offerts par ces technologies sont les principaux moteurs de la croissance du marché.

De plus, le marché comprend plusieurs acteurs majeurs, avec en tête IQVIA Inc., Dassault Systèmes et AiCure. Un large portefeuille de produits avec des lancements innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA dans les essais cliniques à retenir du marché

- Taille du marché en 2025 : 3,8 milliards de dollars

- Taille du marché en 2026 : 5,5 milliards de dollars

- Taille du marché prévue pour 2034 : 77,30 milliards de dollars

- TCAC : 39,14 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans les essais cliniques avec une part de 52,26 % en 2025.

- Le segment des services représentait la plus grande part, représentant 52,74 % du marché en 2026.

- Le segment de l’apprentissage automatique était en tête du marché avec une part de 55,90 % en 2026.

Amérique du Nord

L’Amérique du Nord a conservé sa position de leader, atteignant 1,98 milliard USD en 2025 et 2,87 milliards USD en 2026.

Europe

L'Europe était évaluée à 0,75 milliard de dollars en 2025 et devrait croître à un TCAC de 44,81 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,83 milliard de dollars en 2025, ce qui en fait le deuxième marché régional, soutenu par l’adoption croissante de l’IA dans la recherche clinique.

NOUS.

Le marché devrait atteindre 2,64 milliards de dollars en 2026, stimulé par le nombre croissant d’essais cliniques et l’utilisation croissante de solutions basées sur l’IA.

Japon

Le marché de l’IA dans les essais cliniques devrait atteindre 0,27 milliard de dollars en 2026, soutenu par l’augmentation des investissements dans les soins de santé et le développement de médicaments basés sur l’IA.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante de l’IA en raison de l’augmentation des coûts et de la complexité des essais cliniques pour propulser la croissance du marché

Adoption croissante de solutions basées sur l’IA pour réduire les délais et les coûts associésessais cliniquesest un moteur important de la croissance du marché de l’IA dans les essais cliniques. Le processus de développement de médicaments nécessite des investissements élevés, des délais longs et des taux d’échec élevés. Les solutions basées sur l'intelligence artificielle aident à réduire les coûts en rationalisant le recrutement, en automatisant le nettoyage des données et en permettant des conceptions adaptatives. En raison de ces avantages, plusieurs sociétés pharmaceutiques, organismes de recherche sous contrat et autres entités impliquées dans les essais cliniques se concentrent désormais sur l’intégration de tels outils.

De plus, l’IA s’attaque également aux coûts et aux risques croissants quipharmaceutiqueet les entreprises de biotechnologie sont confrontées tout au long du cycle de vie des essais cliniques, ce qui en fait un moteur important de l'expansion du marché.

- En septembre 2022, IQVIA Inc. a publié un rapport comparant les modèles d'essais cliniques décentralisés (DCT) aux modèles d'essais traditionnels en termes de productivité, de qualité et de réalisation des essais. L'étude indique en outre que les essais activés par la DCT ont entraîné des réductions mesurables en termes de temps et de coûts par rapport aux flux de travail traditionnels.

RESTRICTIONS DU MARCHÉ

Confidentialité des données et conformité réglementaire pour restreindre l’expansion du marché

Les préoccupations liées aux données des patients et l’exigence de conformité à des directives réglementaires strictes ralentissent l’adoption d’outils basés sur l’IA dans les essais multinationaux. Des réglementations strictes telles que la Health Insurance Portability and Accountability Act (HIPAA) aux États-Unis et le Règlement général sur la protection des données (RGPD) en Europe créent des obstacles à l'échange de données transfrontalier et aux collaborations multisites. Cela entraîne des coûts et des délais supplémentaires pour tester les opérations, ce qui limite dans une certaine mesure la croissance globale du marché.

- Par exemple, en septembre 2021, un article a été publié dans Springer Nature Link, qui expliquait les défis liés à la protection des informations de santé et de la vie privée dans une nouvelle ère d’intelligence artificielle.

OPPORTUNITÉS DE MARCHÉ

Expansion sur les marchés émergents pour créer des opportunités de croissance lucratives

Avec l’évolution rapide du marché des produits pharmaceutiques, la fabrication des produits quitte les installations internes et se tourne vers l’externalisation. Plusieurs études et enquêtes ont également souligné la tendance croissante à l'externalisation des services de fabrication. Des régions telles que l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique offrent des avantages en termes de coûts et des populations inexploitées, mais l’efficacité des essais nécessite que l’IA gère des données de santé fragmentées et optimise la logistique.

- Par exemple, selon le 19e rapport annuel et enquête sur la capacité de fabrication et la production biopharmaceutiques publié en avril 2022, environ 30 % du total des personnes interrogées prévoient de délocaliser plus de la moitié de leurs essais/opérations cliniques vers la Chine, l'Inde ou tout autre pays à faible coût au cours des cinq prochaines années.

LES DÉFIS DU MARCHÉ

Les défis associés à l’intégration des systèmes informatiques traditionnels pour entraver la croissance du marché

L’un des facteurs importants qui entravent la croissance du marché est l’intégration avec les systèmes informatiques existants utilisés par les sociétés pharmaceutiques et les CRO. Le coût d’intégration des plates-formes d’IA modernes dans les systèmes informatiques traditionnels, les systèmes de capture de données électroniques (EDC) fragmentés et les enregistrements papier créent des défis d’adoption, entraînant des inefficacités opérationnelles. En conséquence, même lorsque les sociétés pharmaceutiques investissent dans des outils d’IA avancés, leur plein potentiel est souvent sous-utilisé en raison des goulots d’étranglement liés à la connexion avec l’infrastructure existante.

- Par exemple, une étude publiée en janvier 2022 dans Frontiers in Medicine a démontré les problèmes liés aux sources de données multiples et aux défis d'intégration des données pourapprentissage automatiqueen médecine de précision.

TENDANCES DU MARCHÉ DE L’IA DANS LES ESSAIS CLINIQUES

La transition vers les essais décentralisés et hybrides est une tendance importante du marché

Ces dernières années, le marché des essais cliniques a connu une évolution vers des essais décentralisés et hybrides. L'adoption d'éléments d'essais cliniques décentralisés (DCT) tels que la surveillance à distance des patients, la télémédecine, les laboratoires à distance et la distribution de produits expérimentaux a considérablement augmenté depuis la COVID-19. Ces approches s'appuient sur une plateforme numérique pour capturer des données, améliorer l'engagement des participants, la logistique et le suivi. Ainsi, en raison de ces avantages offerts par les outils d’IA dans la conduite d’essais décentralisés et hybrides, l’adoption d’essais hybrides se développe.

- Par exemple, selon une enquête publiée en octobre 2021, l’adoption des essais cliniques décentralisés est passée d’environ 28 % avant la pandémie à environ 87 % pendant/après la pandémie de COVID-19, avec environ 95 % prévoyant d’augmenter leur utilisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

En offrant

La forte demande d'externalisation a contribué à la croissance du segment des services

Sur la base de l'offre, le marché est classé en logiciels/plateformes et services.

Le segment des services représentait la part de marché dominante de l’IA dans les essais cliniques en 2026, représentant 52,74 % de la part de marché totale. La demande croissante de services, due à l'évolution de la tendance vers les CRO et les prestataires de services spécialisés pour mettre en œuvre des solutions basées sur l'IA à différentes étapes des essais cliniques, a considérablement stimulé la croissance du segment. De plus, la complexité croissante des essais multi-pays, décentralisés et adaptatifs a amplifié l'externalisation, les CRO intégrant des outils d'IA dans leurs offres de services pour fournir une assistance de bout en bout pour les essais. Medidata et AiCure font partie des principaux acteurs proposant des services sur ce marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Une utilisation élevée de l’apprentissage automatique a contribué à la croissance segmentaire

Sur la base de la technologie, le marché est classé en apprentissage automatique, traitement du langage naturel et autres.

Le segment de l’apprentissage automatique représentait la première part du marché en 2026, représentant 55,90 % de la part de marché totale. Il s’agit d’une technologie des plus polyvalentes et largement appliquée. Ces algorithmes d’IA peuvent traiter des ensembles de données massifs et complexes dans un délai plus court, ce qui réduit les délais et les coûts des essais. Son évolutivité sur plusieurs applications se traduit par son intégration généralisée, stimulant ainsi la croissance du segment. IQVIA Inc. et Dassault Systèmes font partie des principaux acteurs du marché qui proposent des solutions d'IA basées sur le ML pour les essais cliniques.

Letraitement du langage naturelle segment devrait croître à un TCAC de 44,74 % au cours de la période de prévision.

Par candidature

La demande croissante d’essais cliniques rapides entraîne une croissance du segment de recrutement et de rétention des patients

En termes d’application, le marché est classé en recrutement et rétention des patients, conception d’essais et optimisation de protocoles, collecte et gestion de données, analyse prédictive et modélisation des résultats, etc.

Le segment du recrutement et de la fidélisation des patients a dominé le marché mondial de l'IA dans les essais cliniques avec une part de marché de 31,45 % en 2026. En 2025, le segment devrait dominer avec une part de 32,7 %. Les plateformes de recrutement et de rétention basées sur l’IA jouent un rôle important pour relever les défis associés au recrutement et à la rétention des patients. Cela se traduit par une réalisation plus rapide des essais cliniques en réduisant considérablement les délais et les coûts des essais.

- Par exemple, en novembre 2024, des chercheurs des National Institutes of Health (NIH) ont annoncé le développement d’un algorithme d’IA qui contribue à accélérer le processus de mise en relation de volontaires potentiels avec des essais de recherche clinique pertinents répertoriés sur ClinicalTrials.gov.

Le segment de l’analyse prédictive et de la modélisation des résultats devrait connaître un taux de croissance de 52,05 % au cours de la période de prévision.

Par spécialité

L’utilisation croissante de l’intelligence artificielle dans les essais cliniques en oncologie a complété la croissance du segment

En fonction de la spécialité, le marché est segmenté en oncologie,neurologie, cardiovasculaire et autres.

Le segment de l’oncologie occupait la position dominante en 2026, représentant 39,25 % de la part de marché totale. Le segment de l'oncologie détenait une valeur marchande de 2,16 en 2026. Les facteurs favorisant la domination de ce segment comprennent le volume élevé d'essais cliniques, la complexité des nouvelles molécules médicamenteuses et l'utilisation de l'IA pour les biomarqueurs pour la détection des maladies. En outre, l’accent croissant mis sur l’oncologie de précision devrait en outre stimuler la croissance du segment tout au long de la période de prévision.

- Par exemple, selon un article publié par l’Institute of Cancer Research en mars 2025, une nouvelle technologie d’empreinte digitale d’IA a été développée par des scientifiques qui peuvent montrer avec précision comment les cellules cancéreuses réagissent aux nouveaux médicaments.

Le segment de la neurologie devrait prospérer avec un taux de croissance de 48,98 % sur la période de prévision.

Par utilisateur final

La participation active à la mise en œuvre de l'intelligence artificielle par les sociétés pharmaceutiques a stimulé la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques,les organismes de recherche sous contrat (CRO),et d'autres.

En termes d’utilisateurs finaux, en 2024, le marché mondial était dominé par les sociétés pharmaceutiques. L'accent mis sur des investissements élevés en R&D pour l'intégration de l'IA, l'accès à d'énormes ensembles de données cliniques et sur les patients du monde réel facilitant le déploiement de l'IA, l'accent mis sur les partenariats avec les fournisseurs de solutions et un fort alignement réglementaire sont quelques facteurs clés soutenant la domination de ce segment. En outre, le segment devrait détenir une part de 59,9 % en 2025.

- Par exemple, en novembre 2021, Novartis AG s'est associée à Microsoft pour accélérer la découverte et le développement de médicaments innovants.

En outre, le segment des organismes de recherche sous contrat (CRO) devrait croître à un TCAC de 48,56 % au cours de la période d'étude.

L’IA dans les perspectives régionales du marché des essais cliniques

Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America AI in Clinical Trials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a pris la première place en 2025, avec une valeur de 1,98 milliard de dollars, et a également pris la part dominante en 2026 avec 2,87 milliards de dollars. Cette domination peut être attribuée à des facteurs tels que la forte présence de leaders mondiaux, les dépenses élevées en R&D de l'industrie pharmaceutique et biotechnologique américaine et l'acceptation des terminaux numériques par les organismes de réglementation (U.S.FDA). En 2026, le marché américain devrait atteindre 2,64 milliards de dollars. Le nombre croissant d’essais cliniques dans le pays a soutenu la demande croissante de solutions d’IA dans la région.

- Par exemple, selon un article publié par Pharmaceutical Research and Manufacturers of America en mars 2025, les États-Unisbiopharmaceutiquel’industrie a investi plus de 30 milliards de dollars directement dans des sites d’essais cliniques aux États-Unis en 2023.

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 44,81 %, ce qui est le troisième plus élevé parmi toutes les régions et atteindre une valorisation de 0,75 milliard de dollars en 2025. Cela est principalement dû à la forte activité d'essais en oncologie et aux maladies rares dans ces régions et à l'augmentation des investissements gouvernementaux dans l'IA et la biotechnologie, entraînant une forte demande pour ces solutions. Forts de ces facteurs, les pays, dont le marché britannique, devraient atteindre 0,23 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,26 milliard USD d'ici 2026 et la France, 0,14 milliard USD en 2025.

Après l’Europe, le marché de la région Asie-Pacifique devrait atteindre 0,83 milliard de dollars en 2025 et assurer la position de deuxième plus grande région du marché. Dans la région, le marché japonais devrait atteindre 0,27 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,31 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,24 milliard de dollars d'ici 2026.

Au cours de la période d’étude, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de cet espace de marché. La valorisation du marché latino-américain devrait atteindre 0,15 milliard de dollars en 2025. Les initiatives gouvernementales visant à moderniser l’informatique de santé et l’infrastructure d’essai stimulent davantage l’utilisation dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des offres de produits technologiquement avancés, associées à une forte présence d'entreprises clés dans des régions leaders, ont soutenu leur position de leader

L’espace de marché mondial pour l’IA dans les essais cliniques représente une structure semi-concentrée avec la présence de quelques acteurs dominants complétés par un groupe croissant d’innovateurs de taille moyenne et de startups spécialisées. IQVIA et Medidata (une société de Dassault Systèmes) comptent parmi les entités les plus importantes du marché qui tirent parti de leur taille, de leurs relations établies avec les sociétés pharmaceutiques et de leurs plateformes d'essais cliniques de bout en bout.

- Par exemple, en janvier 2025, IQVIA et NVIDIA Corporation ont signé un accord de collaboration pour accélérer l'utilisation de l'IA dans les sciences de la vie et la santé.

Les autres acteurs notables Deep 6 Ai, récemment acquis par Tempus en 2025, Antidote Technologies et AiCure se concentrent sur des domaines clés spécifiques tels que le recrutement de patients, l'optimisation des protocoles et le suivi de l'observance, soutenus par des financements et des partenariats avec des sociétés pharmaceutiques/CRO. Leur agilité leur permet d’innover rapidement, et d’assister à une forte croissance dans un futur proche.

LISTE DES ENTREPRISES CLÉS D’IA DANS LES ESSAIS CLINIQUES PROFILÉES

- IQVIA Inc. (États-Unis)

- Dassault Systèmes(France)

- AiCure(NOUS.)

- Insilico Medicine (États-Unis)

- TEMPUS(NOUS.)

- Technologies médianes(France)

- Saama(NOUS.)

- IBM (États-Unis)

- NVIDIA Corporation (États-Unis)

- Phesi (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :PhaseV et Bioforum ont signé un accord de partenariat stratégique pour accroître l'efficacité des essais cliniques grâce à une technologie avancée d'IA/ML.

- Juin 2025 :Advarra a présenté le Conseil pour une utilisation responsable de l'IA dans les essais cliniques, en mettant l'accent sur l'accélération de l'innovation dans les essais cliniques.

- Juin 2025 :Veeda Lifesciences a conclu un partenariat avec Mango Sciences, une société américaine d'IA et de données dans le domaine de la santé, pour exploiter les capacités de l'IA dans les services d'essais cliniques.

- Avril 2025 :ConcertAI et Bayer AG ont signé un accord pluriannuel pour accélérer le développement clinique en oncologie de précision. Grâce à cela, Bayer utilisera les informations dérivées de l’intelligence artificielle et de l’apprentissage automatique (IA/ML).

- Mars 2025 :Un comité de l'Agence européenne des médicaments a autorisé l'utilisation de l'AIM-NASH, un outil d'intelligence artificielle (IA) dans les essais cliniques. Il vise à aider à identifier la gravité d’un type de stéatose hépatique.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 39,14 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant · Logiciels / Plateformes · Services |

|

Par technologie · Apprentissage automatique · Traitement du langage naturel · Autres |

|

|

Par candidature · Recrutement et rétention des patients · Conception d'essais et optimisation du protocole · Collecte et gestion des données · Analyse prédictive et modélisation des résultats · Autres |

|

|

Par spécialité · Oncologie · Neurologie · Cardiovasculaire · Autres |

|

|

· |

|

|

Par utilisateur final · Entreprises pharmaceutiques · Organismes de recherche sous contrat (CRO) · Autres |

|

|

Par géographie · Amérique du Nord (par offre, technologie, application, spécialité, utilisateur final et pays) o États-Unis o Canada · Europe (par offre, technologie, application, spécialité, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par offre, technologie, application, spécialité, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par offre, technologie, application, spécialité, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par offre, technologie, application, spécialité, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,8 milliards de dollars en 2025 et devrait atteindre 77,30 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,8 milliards de dollars.

Le marché devrait afficher un TCAC de 39,14 % au cours de la période de prévision 2026-2034.

Le segment de l’apprentissage automatique a dominé le marché par la technologie.

Les facteurs clés qui animent le marché sont la montée en puissance des essais décentralisés et hybrides, le besoin croissant de gérer des volumes massifs et croissants de données d’essais cliniques et les encouragements réglementaires.

IQVIA Inc., Dassault Systèmes et AiCure comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L’augmentation de la demande des sociétés pharmaceutiques pour des délais d’essai plus rapides et le soutien des agences de réglementation sont quelques-uns des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés