Taille, part et analyse de l’industrie du marché des soins de santé connectés, par type (services mHealth, appareils mHealth et e-Prescription), par fonction (surveillance à distance des patients, surveillance clinique, télémédecine et autres), par application (diagnostic et traitement, applications de surveillance, bien-être et prévention, gestion des soins de santé et autres), par utilisateur final (hôpitaux et cliniques et surveillance à domicile) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

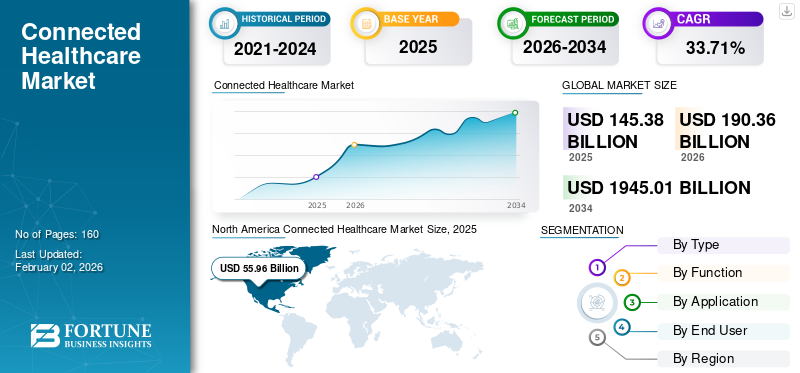

La taille du marché mondial des soins de santé connectés était évaluée à 145,38 milliards de dollars en 2025 et devrait passer de 190,36 milliards de dollars en 2026 à 1 945,01 milliards de dollars d’ici 2034, soit un TCAC de 33,71 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des soins de santé connectés avec une part de marché de 38,49 % en 2025.

Les soins de santé connectés sont un système de gestion des soins de santé qui couvre la technologie permettant de fournir des services de santé à distance. Il comprend l'utilisation demSantéappareils, services mHealth et prescription électronique. Des facteurs tels que la recherche croissante dans le secteur de la santé et une interopérabilité accrue, associés à la gestion des données numériques et au soutien actif du gouvernement, complètent la croissance du marché. Par exemple, en avril 2019, le rapport National Digital Health Blueprint (NDHB) lancé par le gouvernement indien mettait l’accent sur la fourniture efficace et efficiente de tous les services de santé numériques dans le pays. De telles initiatives devraient accélérer la croissance du marché au cours de la période de prévision.

La pandémie de COVID-19 a stimulé l'adoption et l'utilisation de plusieurs technologies telles que la télémédecine, la prescription électronique, etc., en raison de la demande accrue de la part des prestataires de soins de santé (PS) et des patients. Le COVID-19 a considérablement incité de nombreuses entreprises à mettre en œuvre et à mettre à jour de nouvelles technologies et à jeter les bases d’une nouvelle norme de soins. Par exemple, en janvier 2021, Validic, une entreprise de soins de santé qui propose des produits tels que des appareils de surveillance à distance, des capteurs et des appareils portables, a lancé Validic impact. Il s'agit d'une solution de surveillance à distance des patients conçue pour être entièrement intégrée aux dossiers de santé électroniques (DSE) et à la gestion des soins. En outre, la société a lancé une solution de réponse rapide au COVID-19 qui a permis aux cliniciens et aux administrateurs RH d'inscrire des milliers de personnes à l'aide de données autodéclarées et d'alertes pour surveiller les symptômes du COVID-19. Par conséquent, la pandémie a incité les entreprises à accélérer l’adoption de ces services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des soins de santé connectés et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 145,38 milliards USD

- Taille du marché en 2026 : 190,36 milliards USD

- Taille du marché prévue pour 2034 : 1 945,01 milliards de dollars

- TCAC : 33,71 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des soins de santé connectés en 2025 avec une part de 38,49 %, tirée par des dépenses de santé élevées, une pénétration généralisée des smartphones, une infrastructure numérique solide et l'adoption accrue de solutions de surveillance à distance des patients et de télémédecine.

- Par type, le segment des services mHealth a dominé le marché en 2023, alimenté par l’utilisation croissante des applications mobiles et la pénétration croissante des smartphones à l’échelle mondiale. La fonction de télémédecine est également apparue comme le segment connaissant la croissance la plus rapide en raison de la préférence croissante des patients pour les consultations virtuelles et de la réduction des visites à l'hôpital en personne après la pandémie.

Faits saillants du pays :

- Japon : croissance tirée par l'adoption accrue de systèmes médicaux et d'appareils portables basés sur l'IA pour gérer le vieillissement de la population et les maladies chroniques.

- États-Unis : croissance rapide de l'utilisation de la télésanté après la COVID-19, soutien du gouvernement à la surveillance à distance des patients et investissements majeurs d'entreprises technologiques comme Apple et Google dans les plateformes de santé.

- Chine : L’expansion de l’infrastructure de santé numérique, les initiatives menées par le gouvernement comme Healthy China 2030 et l’utilisation croissante des applications de santé mobiles contribuent à la croissance du marché.

- Europe : le soutien politique via des initiatives telles que la loi allemande sur la santé numérique (DVG), la forte pénétration des smartphones et la mise en œuvre croissante de modèles de prescription électronique et de soins à distance renforcent le marché régional.

Tendances du marché des soins de santé connectés

Adoption croissante de la technologie Blockchain pour augmenter la croissance du marché

La sécurité des données reste une préoccupation dans tous les secteurs, y compris dans le secteur de la santé. La technologie blockchain évolue comme une opportunité pour le secteur de la santé de gérer, stocker et accéder de manière plus efficace et plus sécurisée aux dossiers des patients, etc. Selon un article du conseil de la blockchain, la plate-forme basée sur la blockchain protège l'identité du patient et conserve un enregistrement de son origine. En mai 2018, Medicalchain a lancé sa plateforme de télémédecine, MyClinic.com, où les patients peuvent consulter un médecin par vidéo et utiliser des MedTokens pour payer leurs consultations.

De plus, de nombreuses entreprises intègrentchaîne de blocstechnologies pour protéger les données des patients. Par exemple, BurstIQ, une société de big data et de logiciels fournit une plate-forme qui aide les entreprises de soins de santé à gérer en toute sécurité d'énormes quantités de données sur les patients. La technologie blockchain des entreprises permet la conservation, le partage ou la licence des données tout en maintenant le strict respect des règles HIPAA, c'est-à-dire le droit de contrôler la divulgation de vos informations de santé.

De même, en termes d'amélioration de la sécurité des données, de protection de la vie privée des patients et de meilleure gestion des chaînes d'approvisionnement, l'intégration de la technologie blockchain dans les soins de santé constitue un grand pas en avant. Le paysage de la gestion des données de santé évolue avec cette technologie disruptive.

En outre, un certain nombre de géants de la technologie, tels que Google, Apple et Amazon, pénètrent également dans l’écosystème de la santé. En conséquence, la technologie de la blockchain et de l’intelligence artificielle continuera de progresser et de changer le secteur à un rythme plus rapide dans les années à venir.

- Par exemple, selon les données publiées en juillet 2023, l’utilisation de la technologie blockchain améliore la sécurité, assure la protection de la vie privée et favorise l’interopérabilité des données liées aux soins de santé. Il fournira un système de prédiction intelligent qui contribuera au processus clinique lorsqu’il sera associé à l’intelligence artificielle. D’ici 2025, environ 55,0 % des applications de soins de santé devraient utiliser la Blockchain.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des soins de santé connectés

Solutions de santé personnalisées pour augmenter la croissance du marché

Les soins de santé personnalisés peuvent apporter des solutions aux problèmes de santé chroniques et à de nombreuses maladies liées au mode de vie en faisant évoluer les technologies basées sur les découvertes récentes en génomique, en sciences du comportement, en diagnostic et en médecine clinique.

- En septembre 2020, Roche a présenté une solution de surveillance à distance des patients qui permet aux professionnels de la santé de surveiller les personnes atteintes de diabète en dehors du cadre de soins.

De plus, les entreprises du monde entier ont pris conscience de la possibilité d’utiliser des solutions de soins de santé personnalisées pour accroître leurs compétences et leur rentabilité. Selon McKinsey, le marché a connu des activités exceptionnelles telles qu'un niveau plus élevé de financement à risque.

- Par exemple, Teladoc Health a annoncé en octobre 2020 l'acquisition de Livongo pour 18,5 milliards de dollars, ce qui aidera l'entreprise à accélérer la prestation de soins virtuels tels que la surveillance à distance. Par conséquent, ces solutions de soins de santé personnalisées et le financement des entreprises constituent une base solide pour le secteur des soins de santé connectés et accélèrent ainsi la croissance du marché des soins de santé connectés.

En outre, dans le secteur de la santé, les récentes innovations technologiques ont étendu leur influence, notamment avec l’adoption rapide de l’intelligence artificielle (IA). L'IA transforme le diagnostic, la médecine de précision et les soins aux patients grâce aux assistants virtuels et aux chatbots. La technologie basée sur l’IA améliore les soins personnalisés pour les personnes souffrant de maladies chroniques.

En outre, plusieurs entreprises introduisent des appareils intelligents pour fournir une solution pratique permettant aux cliniciens et aux patients de surveiller en permanence leurs signes vitaux à la maison, contribuant ainsi à une meilleure gestion des soins de santé.

Utilisation croissante des téléphones intelligents et des appareils portables pour propulser la croissance du marché

Alors que la technologie continue de transformer les soins aux patients et que le désir des patients de surveiller leur propre santé augmente, l'adoption des smartphones et des appareils portables apporte un nouvel ensemble d'avantages sur le marché. Les appareils portables tels que les trackers,tensiomètres, les glucomètres aident à suivre les activités telles que les calories brûlées, la fréquence cardiaque, la distance parcourue, etc. En utilisant ces appareils, les coûts supportés pour les contrôles réguliers sont considérablement réduits car les patients peuvent examiner les paramètres auto-médicaux.

- Par exemple, en mai 2020, Philips a reçu l’autorisation de la Food and Drug Administration (FDA) des États-Unis pour son biocapteur portable (Philips Biosensor BX100), qui aidera à gérer les patients confirmés et suspectés de COVID-19 à l’hôpital.

De plus, plusieurs entreprises développent des services mHealth à l’échelle mondiale. Par exemple, selon l'article de Sensor Tower Inc., les dépenses des régions européennes dans les applications mobiles de la catégorie santé et fitness ont grimpé de 70,2 % d'une année sur l'autre en 2020 pour atteindre un montant estimé à 544,2 millions de dollars, alors que les gens recherchent des moyens de rester en forme.

En outre, plusieurs entreprises de technologies numériques de la santé travaillent ensemble pour déployer des appareils intelligents et fournir une solution pratique aux professionnels de la santé et aux patients afin que les signes vitaux puissent être surveillés en permanence à domicile afin d'améliorer les soins aux patients.

- En février 2024, Validic Inc. a annoncé l'extension de sa solution de soins personnalisés avec l'intégration d'appareils cellulaires Smart Meter. Cette intégration offre aux patients et aux cliniciens participant aux programmes de surveillance à distance alimentés par Validic le choix d'utiliser des appareils de surveillance cellulaires fournis par Smart Meter.

FACTEURS DE RETENUE

Dépenses d’investissement élevées et obstacles technologiques pour limiter la croissance du marché

Malgré l’énorme potentiel des produits et services de santé connectés, les barrières technologiques et infrastructurelles dans les pays à revenu faible et intermédiaire entravent la croissance du marché. L’installation des appareils, systèmes et équipements nécessaires liés à la mesure en temps réel des paramètres de santé entraîne des coûts énormes, ainsi que le manque de professionnels de la santé qualifiés, ce qui constitue une contrainte cruciale pour le marché.

- Par exemple, selon les données publiées par ScienceSoft USA Corporation, la solution de surveillance à distance des patients avec des fonctionnalités générales coûte environ 200 000 USD, et un appareil doté de fonctionnalités avancées coûte jusqu'à 400 000 USD.

De plus, malgré l’utilisation croissante de produits tels que les applications mHealth, de nombreux pays en développement ne parviennent pas à adopter ces technologies et ces produits en raison de problèmes liés à la disponibilité d’un Internet haut débit avec une bande passante élevée, l’intégration du stockage et la transmission de données, ce qui limite encore la croissance du marché.

Analyse de la segmentation du marché des soins de santé connectés

Analyse par type

Adoption accrue des smartphones et autres technologies sans fil pour propulser le marché

Le marché est segmenté en services mHealth, appareils mHealth et prescription électronique.

Le segment des services de santé mobile devrait dominer le marché, représentant une part de 60,37 % en 2026 en raison de l'adoption accrue des smartphones et des applications de santé mobile. Selon le rapport sur l'état de la connectivité Internet mobile 2020, environ 3,8 milliards de personnes utilisaient l'Internet mobile à la fin de 2019, soit une augmentation de 250 millions par rapport à l'année précédente, 2018. La croissance de l'utilisation des smartphones aidera la population à accéder à de nombreux services de santé via la technologie sans fil, stimulant ainsi l'adoption des services de santé mobile. Le segment des appareils MHealth connaît une croissance modérée en raison de la facilité et de la rentabilité de l’utilisation des appareils portables et de l’augmentation des initiatives gouvernementales en faveur de la santé. Le segment des ordonnances électroniques devrait également propulser la croissance du marché en raison de facteurs tels que l'adoption croissante de solutions de DSE et l'accent accru mis sur la réduction des erreurs médicales.

De plus, l’introduction de plusieurs plateformes et l’arrivée de nouveaux acteurs sur le marché dotés de financements colossaux renforcent le marché à l’échelle mondiale. Par exemple, en mars 2021, CirrusMD, un fournisseur de services de soins virtuels à la demande, a levé 20 millions de dollars lors d'un cycle de financement de série C mené par Blue Venture Fund.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse fonctionnelle

Adoption accrue de la télémédecine comme mode privilégié de soins médicaux pour renforcer le serviceCroissance du segment

Le marché mondial est classé en surveillance à distance des patients, surveillance clinique, télémédecine et autres en fonction de la fonction.

Le segment de la télémédecine devrait occuper une position importante sur le marché, contribuant à hauteur de 46,92 % en 2026 en tant que segment connaissant la croissance la plus rapide en termes de durée prévue, en raison de facteurs tels que l'adoption croissante detélémédecineservices. Par exemple, selon une enquête menée dans les revues du Multidriving Digital Publishing Institute (MDPI), jusqu'à 89 % des patients préfèrent la télémédecine comme forme acceptable de soins médicaux. Cela est donc susceptible de stimuler la croissance segmentaire. De plus, selon les recherches de Mckinsey, une transition massive vers les soins virtuels a été observée. Le nombre de visites de télésanté a été signalé env. 50 à 175 de plus qu’avant la pandémie.

La surveillance à distance des patients connaît une croissance plus rapide en raison de facteurs tels que l'augmentation constante de la population gériatrique. Par exemple, selon l'article du Centre hindou pour la politique et les politiques publiques, les personnes âgées de 65 ans ou plus en 2020 représentaient environ 727 millions. La proportion de la population âgée devrait passer de 9,3 pour cent en 2020 à environ 16,0 pour cent d’ici 2050.

Par analyse d'application

Adoption croissante de produits tels que les applications mHealth pour stimuler la croissance du segment du bien-être et de la prévention

Le marché mondial est classé en diagnostic et traitement, applications de surveillance, bien-être et prévention, gestion des soins de santé, etc.

Le segment du bien-être et de la prévention devrait représenter une part de marché de 28,82 % en 2026 en tant que segment connaissant la croissance la plus rapide au cours de la période projetée. Les soins de santé connectés impliquent la convergence des technologies de la santé et sont de plus en plus considérés comme faisant partie intégrante des secteurs des soins sociaux et du bien-être. Par exemple, en octobre 2019, selon le NCBI, environ 70 % des applications mHealth ciblent le segment du bien-être et du fitness des consommateurs, favorisant ainsi la croissance du marché.

Par analyse de l'utilisateur final

Adoption accrue de produits par les hôpitaux et les cliniques pour augmenter la croissance de ce segment

Par utilisateur final, le marché est classé en hôpitaux et cliniques et surveillance à domicile. Le segment des hôpitaux et cliniques devrait dominer le marché, contribuant à 61,91 % de la part totale en 2026.

- Par exemple, en octobre 2023, l'hôpital et centre de recherche AJ a mis en œuvre le système de surveillance à distance continue et sans contact des patients basé sur Al de Dozee sur 50 lits de son service privé.

- En février 2021, selon Connected Health (OAE Publishing Inc), il existe aux États-Unis environ 200 réseaux de télémédecine avec 3 500 sites de services. Environ 50 % de tous les hôpitaux américains ont adopté une forme de santé connectée pour la surveillance à distance des patients, et 80 % des pays européens ont mis en place des services de télémédecine.

Par conséquent, l’adoption accrue des technologies de santé numérique par les hôpitaux de diverses régions augmente la croissance du marché.

APERÇU RÉGIONAL

North America Connected Healthcare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché américain devrait atteindre 60,88 milliards de dollars d'ici 2026. La région a dominé le marché mondial en 2020 en raison de l'augmentation des coûts des soins de santé, de l'adoption croissante des smartphones, de la demande croissante de produits de santé connectés et de la surveillance à distance des patients. Par exemple, en mai 2020, selon Mckinsey, il y a eu une énorme recrudescence de l'utilisation des services de télésanté aux États-Unis.télésantéles services des consommateurs ont augmenté de 46% en 2020 et de 11% l'année précédente 2019 pour éviter l'exposition au covid-19 et remplacer les visites annulées. L’Amérique du Nord représentait 55,96 milliards de dollars en 2025, soit 38,49 % de la part de marché mondiale, et devrait atteindre 72,9 milliards de dollars en 2026.

Europe

L'Europe occupe la deuxième place sur le marché en raison de l'augmentation significative de l'utilisation des smartphones par les particuliers et les médecins. En outre, l’augmentation des services de surveillance à distance des patients pour surveiller diverses conditions de santé et médicales à distance propulse la croissance du marché. Selon Healthcare IT News, en 2020, la loi sur la santé numérique (DVG) a officiellement autorisé les médecins allemands à prescrire des médicaments à leurs patients via des applications. Le marché britannique devrait atteindre 16,36 milliards de dollars d'ici 2026. Le marché allemand devrait atteindre 16,14 milliards de dollars d'ici 2026. Le marché européen était évalué à 46,12 milliards de dollars en 2025, soit 31,72 % du chiffre d'affaires mondial, et devrait atteindre 60,93 milliards de dollars en 2026. Le marché européen était évalué à 46,12 milliards de dollars en 2026. 2025, captant 31,72 % du chiffre d’affaires mondial, et devrait atteindre 60,93 milliards USD en 2026.

Asie-Pacifique

En outre, l’Asie-Pacifique devrait connaître la croissance la plus rapide de la région en raison du taux d’adoption accru des appareils portables intelligents et de la demande croissante de services de santé mobile. Selon le livre blanc de Health Catalyst, une collision de facteurs influents tels que la transition continue vers la télémédecine et les soins virtuels stimule la croissance du marché. L’Amérique latine, le Moyen-Orient et l’Afrique connaîtront un taux de croissance plus lent en raison d’une moindre prise de conscience et d’une moindre réticence à adopter des soins de santé connectés dans les pays à faible revenu. Le marché japonais devrait atteindre 7,57 milliards de dollars d'ici 2026. Le marché chinois devrait atteindre 8,50 milliards de dollars d'ici 2026. Le marché indien devrait atteindre 6,39 milliards de dollars d'ici 2026. En 2025, l'Asie-Pacifique détenait 18,49 % du marché mondial, atteignant une valorisation de 26,88 milliards de dollars, et devrait croître à 36,06 milliards de dollars. en 2026. En 2025, l’Asie-Pacifique détenait 18,49 % du marché mondial, atteignant une valorisation de 26,88 milliards USD, et devrait atteindre 36,06 milliards USD en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 6,49 milliards de dollars au marché mondial en 2025, soit une part de 4,47 %, et devraient atteindre 7,96 milliards de dollars en 2026.

l'Amérique latine

La région Amérique latine a accaparé 6,83 % du marché mondial en 2025, générant 9,93 milliards USD de revenus, et devrait atteindre 12,51 milliards USD en 2026.

Liste des entreprises clés du marché des soins de santé connectés

Fusions et acquisitions et investissement en capital-risque avec d'autres participants pour aider les entreprises à se développer

La santé connectée mondiale est un marché fragmenté avec plusieurs acteurs majeurs. Des entreprises telles que Cerner Corporation, Koninklijke Philips N.V, Teladoc, GE Healthcare et d'autres sociétés de soins de santé s'efforcent constamment d'atteindre le maximum de clients afin d'élargir leurs produits et services et d'accroître l'adoption des soins de santé connectés. De plus, les fusions et partenariats entre acteurs clés sont également imputables au développement du marché. Par exemple, en janvier 2021, Optum, une société de services de santé (qui fait partie du groupe UnitedHealth), et Change Healthcare, une entreprise leader dans le domaine des technologies de la santé, ont convenu de s'associer pour proposer des logiciels et des analyses de données, des services technologiques, des services de conseil et de gestion du cycle de revenus axés sur les soins de santé.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Allscripts Healthcare, LLC. (Chicago, États-Unis)

- Cerner Corporation (North Kansas, États-Unis)

- Koninklijke Philips N.V.(Amsterdam, Pays-Bas)

- McKesson Corporation (Irving, États-Unis)

- Apple Inc. (Cupertino, États-Unis)

- Société Omron(Osaka, Japon)

- COMPAGNIE GÉNÉRALE D'ÉLECTRICITÉ (Boston, États-Unis)

- Fitbit Inc. (San Francisco, États-Unis)

- IBM Corporation (Armonk, États-Unis)

- NXGN Management, LLC(Irvine, États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2023– Ricoh USA, Inc. a présenté RICOH RPM Enablement, la dernière solution complète de services gérés pour les systèmes de santé qui permet de générer des flux de travail RPM plus efficaces et évolutifs qui offrent de meilleures expériences de prestation de soins aux patients.

- août 2023– Iron Bow Healthcare Solutions a introduit une nouvelle solution RPM optimisée par Carium. Cette solution RPM crée un point de contact unique pour les prestataires de soins de santé et les patients, leur permettant d'améliorer leur efficacité et leur engagement, de préserver les ressources et, à terme, de favoriser de meilleurs résultats en matière de santé.

- juillet 2023– Faye a présenté une nouvelle solution de télémédecine en collaboration avec Air Doctor. Cette solution de télémédecine complète les visites ambulatoires et hospitalières, incluses dans la couverture médicale d'urgence.

- mars 2023– Koninklijke Philips N.V. a annoncé le lancement d'un portefeuille unique en son genre de solutions et de services flexibles de gestion des soins virtuels, conçus pour permettre aux systèmes de santé, aux prestataires, aux payeurs et aux groupes d'employeurs de mieux motiver et de s'engager profondément avec les patients de n'importe où.

- avril 2021– Siemens Healthineers AG a annoncé la finalisation réussie de l'acquisition de Varian Medical Systems, Inc. Siemens Healthineers, avec Varian, construit un partenariat stratégique nommé « EnVision » pour établir un écosystème numérique, diagnostique et thérapeutique tout compris qui inclut la gestion des traitements. Siemens Healthineers exploitera l'analyse assistée par l'IA pour faire progresser le développement et la prestation de soins de précision basés sur les données.

- juillet 2020– Teladoc Health, Inc., une entreprise leader dans le domaine des soins virtuels, a annoncé la finalisation de l'acquisition d'InTouch Health. Cette acquisition fournira des capacités de télésanté innovantes reliant les prestataires les uns aux autres dans des environnements médicaux complexes. D'un autre côté, teladoc reliera l'expérience de soins dans les contextes de soins ambulatoires et à domicile, confirmant ainsi un meilleur accès à des soins de haute qualité et de meilleurs résultats de santé.

COUVERTURE DU RAPPORT

An Infographic Representation of Connected Healthcare Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport d’étude de marché mondial sur les soins de santé connectés fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, le type, la fonction, l’application et les utilisateurs finaux. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe des facteurs importants contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

|

|

Année de référence |

|

|

Année estimée |

|

|

Période de prévision |

|

|

Période historique |

|

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 33,71 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par fonction

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 145,38 milliards de dollars en 2025 et devrait atteindre 1 945,01 milliards de dollars d’ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 55,96 milliards de dollars.

Le marché devrait croître à un TCAC de 33,71 % au cours de la période de prévision (2026-2034).

Le segment des services mHealth devrait être en tête de ce marché au cours de la période de prévision.

L’augmentation des fusions et acquisitions et du financement par capital-risque, les progrès technologiques et le soutien du gouvernement pour accroître l’adoption de ces produits stimulent la croissance du marché.

Koninklijke Philips N.V, Allscripts et Teladoc comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

À mesure qu’une situation de pandémie survient, l’utilisation accrue des smartphones et des appareils portables et l’augmentation des maladies chroniques conduisent à l’innovation de solutions de soins de santé personnalisées, ce qui stimule encore davantage l’adoption du marché à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché des dossiers de santé électronique (DSE)

- Marché de l'analyse des soins de santé

- Marché des applications MHEALTH

- Marché de l'Internet des choses médicales (IOMT)

- Marché des appareils médicaux portables

- Marché de la télémédecine

- Marché de la télésanté

- Marché de la gestion de la santé de la population

- Marché MHEALTH

- Marché de la santé numérique