Taille du marché mHealth, part et analyse de l'industrie, par catégorie (applications mobiles {gestion des maladies et des traitements [prestataires de soins de santé/assurance, rappels de médicaments, santé des femmes et grossesse, maladies spécifiques], gestion du bien-être [fitness, style de vie et stress] et autres} et appareils portables {moniteurs du corps et de la température, trackers de sommeil, trackers de fitness, moniteurs de glycémie et autres}), par type de service (services de surveillance, solutions de fitness et de bien-être et autres services), par fournisseur de services (So

APERÇUS CLÉS DU MARCHÉ

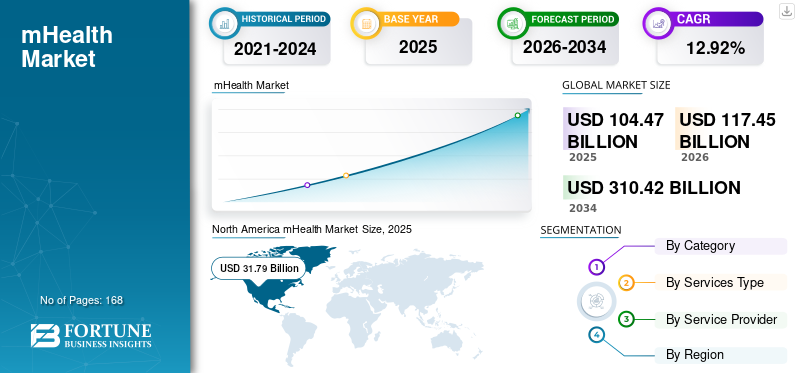

La taille du marché mondial de la santé mobile était évaluée à 104,47 milliards USD en 2025. Le marché devrait passer de 117,45 milliards USD en 2026 à 310,42 milliards USD d’ici 2034, avec un TCAC de 12,92 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la santé mobile avec une part de marché de 30,43 % en 2025.

La mHealth fait référence à la pratique de la santé publique et de la médecine soutenue par des appareils mobiles, tels que les téléphones mobiles, les assistants numériques personnels, les tablettes et les infrastructures sans fil. Au sein de la santé numérique, elle englobe toutes les applications du multimédia ettélécommunicationstechnologies pour la diffusion d’informations sur la santé. Les applications incluent l'éducation et la sensibilisation, l'aide au diagnostic et au traitement, la gestion de la chaîne d'approvisionnement des soins de santé, la surveillance à distance, la gestion des maladies chroniques, etc. Le marché devrait connaître une croissance significative au cours de la période de prévision en raison de l’adoption croissante de ces services à travers le monde. De plus, la demande croissante de services de surveillance à distance des patients à domicile pour la population âgée est un autre facteur crucial augmentant la croissance du marché.

En outre, le nombre croissant d’entreprises entrant sur le marché de la santé mobile est un autre facteur majeur qui soutient la concurrence dans le secteur et incite les principaux acteurs à proposer des solutions innovantes pour s’implanter solidement sur le marché. En outre, l’introduction de technologies innovantes prenant en charge l’aspect plus large des services de santé est un autre facteur important qui alimente la demande de produits, augmentant ainsi les revenus du marché. Par exemple, en décembre 2019, la Food and Drug Administration (FDA) des États-Unis a annoncé le lancement de CURE ID, un référentiel basé sur le cloud permettant à la communauté clinique de rapporter ses expériences dans le traitement de maladies infectieuses rares avec des utilisations innovantes de médicaments existants approuvés par la FDA.téléphone intelligent, site Web ou autres appareils mobiles.

La pandémie de COVID-19 a eu un impact positif sur le marché mondial en raison de la demande accrue de solutions numériques. Les restrictions imposées aux déplacements, ainsi que le report des examens corporels électifs, entre autres, ont conduit à l'adoption de ces applications de santé mobiles pour suivre leur état de santé, contribuant ainsi positivement à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la santé mobile

Taille et prévisions du marché :

- Taille du marché en 2025 : 104,47 milliards USD

- Taille du marché en 2026 : 117,45 milliards USD

- Taille du marché prévue pour 2034 : 310,42 milliards de dollars

- TCAC : 12,92 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de la santé mobile avec une part de 30,43 % en 2025, en raison de la prévalence croissante des maladies chroniques, de la forte pénétration des smartphones et du nombre croissant d'établissements de santé proposant des services de santé numériques.

- Par catégorie, le segment des applications mobiles devrait conserver sa plus grande part de marché en raison de l’adoption croissante d’applications de gestion de la condition physique et de la santé, associée aux lancements continus de produits par des acteurs clés améliorant l’expérience utilisateur et les fonctionnalités.

Faits saillants du pays :

- États-Unis : adoption croissante de la surveillance à distance des patients et intégration d’applications mHealth basées sur l’IA pour prendre en charge la prestation de soins de santé virtuels.

- Europe : Augmentation du nombre de startups de technologies de la santé développant des applications et des appareils portables mHealth innovants pour répondre à la demande croissante de solutions de santé numériques.

- Chine : expansion rapide de l’infrastructure du haut débit mobile et initiatives gouvernementales favorisant la transformation de la santé numérique au sein de la population.

- Japon : L'augmentation de la population âgée stimule la demande de solutions de surveillance à distance à domicile et d'appareils de santé portables améliorant la gestion des maladies chroniques.

Tendances du marché de la santé mobile

Préférence croissante pour les systèmes de surveillance à distance des patients

Les systèmes de surveillance à distance des patients sont de plus en plus prisés en raison de l’émergence de maladies hautement infectieuses, telles que le COVID-19, entre autres. La surveillance à distance des patients permet aux professionnels de la santé de surveiller les patients en dehors de leur établissement de soins traditionnel à l'aide du numérique.dispositifs médicauxcomme les balances et les tensiomètres. De plus, ces appareils deviennent très populaires en raison de leur commodité et de leur polyvalence auprès du grand public.

- Par exemple, selon les statistiques publiées par Koru UX, environ 93 % des médecins de premier recours utilisent des technologies numériques, telles que les dossiers médicaux électroniques (DME), dans 24 pays.

La demande croissante pour ces systèmes se traduit en outre par une concentration croissante des acteurs clés sur les collaborations et les fusions dans le but de répondre à la demande croissante de la population.

- En avril 2024, Koninklijke Philips N.V. s'est associée à SmartQare, un acteur dédié à la fabrication de solutions multi-capteurs pour la surveillance 24 heures sur 24, dans le but d'intégrer la solution avancée viQtor de SmartQare aux systèmes de surveillance des patients de l'entreprise.

En outre, les principaux acteurs se concentrent sur les activités de recherche et développement pour introduire des systèmes innovants de surveillance à distance des patients sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la santé mobile

La pénétration croissante des smartphones et autres technologies sans fil stimulera la croissance des revenus

Il existe une demande croissante de smartphones et d'autres technologies sans fil parmi la population en général en raison de certains facteurs, notamment la commodité, la polyvalence et la réduction de la consommation de temps, entre autres. Croissanttransformation numériqueLes soins de santé permettent en outre l’intégration croissante des applications de santé avec la technologie, ce qui entraîne une demande croissante pour ces systèmes à l’échelle mondiale.

En outre, la demande croissante se traduit par une concentration croissante des acteurs clés sur les activités de recherche et développement afin de lancer des produits innovants auprès du grand public. De plus, les organisations gouvernementales et les agences de soins de santé se concentrent également sur des initiatives stratégiques visant à faire connaître ces produits techniquement avancés sur le marché.

- Par exemple, en octobre 2023, Cedars-Sinai, un groupe médical, a lancé une nouvelle application mHealth basée sur l'intelligence artificielle, Cedars-Sinai Connect, pour les patients. L'application a été lancée dans le but de fournir des options de soins virtuels pour diverses conditions cliniques chez les patients.

De telles initiatives devraient stimuler la croissance du marché de la santé mobile.

FACTEURS DE RETENUE

Problèmes de confidentialité des données associés à ces applications pour entraver la croissance du marché

Les applications mobiles de santé sont de plus en plus adoptées en raison de leurs avantages importants, tels que la réduction du temps perdu, entre autres. Cependant, l’une des limites importantes de cette technologie avancée réside dans la préoccupation concernant les cybermenaces liées à ces applications, entraînant des violations de données personnelles chez les patients.

Les cas croissants de fuites de données personnelles, notamment les capteurs biométriques d’informations liées à la santé, compromettent l’intégrité et la confidentialité des données des patients. Cela limite encore davantage l’adoption de ces applications par la population générale.

- Par exemple, en 2021, selon les données publiées par Guard Square, il a été rapporté que les chercheurs ont analysé 20 000 applications mHealth dans le Google Play Store, parmi lesquelles 45 % des applications reposaient sur des communications non cryptées, 23 % des applications partageaient des données personnelles sur un trafic non sécurisé et 1,8 % des applications contenaient le code suspect.

Par conséquent, les risques croissants de cybermenaces avec ces applications sont susceptibles de limiter l’adoption de ces applications, entravant ainsi la croissance du marché. En outre, l’attention limitée portée aux moyens de réduire les cybermenaces afin de protéger les données des patients est susceptible de limiter davantage la croissance du marché.

Analyse de la segmentation du marché de la santé mobile

Analyse par catégorie

Les applications mobiles domineront le marché en raison de l’adoption croissante des applications mHealth

En fonction de la catégorie, le marché peut être segmenté en applications mobiles et wearables. Le segment des applications est divisé en applications de gestion des maladies et des traitements, de gestion du bien-être et autres.

Le segment des applications mobiles a dominé le marché en 2023 en raison de la demande croissante d'applications de fitness parmi la population générale en raison de la fourniture de plans alimentaires sains, de programmes d'exercices et autres à des prix abordables, ce qui a entraîné une adoption croissante de ces applications. Ceci, combiné à l’attention croissante accordée aux acteurs clés pour lancer des applications avancées, est également susceptible de soutenir l’adoption croissante de ces applications, contribuant ainsi à la croissance du segment.

- Par exemple, en octobre 2022, la startup de technologie de fitness Insane AI a lancé unintelligence artificielle-application d'entraînement physique optimisée, Insane AI, qui permet un suivi précis des mouvements avec n'importe quel smartphone.

Ainsi, un nombre croissant de lancements de produits parmi les principaux acteurs est susceptible de contribuer à l’adoption croissante de ces applications sur le marché.

Le segment des vêtements portables devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Le segment des appareils portables devrait dominer le marché avec une part de 61,57 % en 2026. La croissance du segment est attribuée à l’adoption croissante d’appareils portables, notamment les montres intelligentes, les vêtements intelligents et autres, en particulier parmi la jeune génération. Ceci, associé à une orientation croissante des principaux acteurs vers des fusions et des collaborations pour renforcer leur portefeuille de produits, est susceptible de soutenir la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type de service

Le segment des services de surveillance occupe une position de leader en raison de la prévalence croissante des troubles chroniques

En fonction du type de service, le marché est segmenté en services de surveillance, solutions de remise en forme et de bien-être, services de diagnostic, services de traitement et autres services.

Le segment des services de surveillance devrait dominer le marché avec une part de 68,49 % en 2026. La croissance est due à la prévalence croissante de troubles chroniques tels que les troubles cardiaques, entre autres, ce qui entraîne une demande croissante d'applications de santé mobiles et d'appareils portables parmi les patients. Ceci, combiné à la population gériatrique croissante souffrant de troubles chroniques, augmente également la demande de services de santé mobiles sur le marché.

Le segment des solutions de remise en forme et de bien-être devrait également connaître une croissance considérable en raison de l'attention croissante accordée au maintien de la forme physique et du bien-être de la population, en particulier chez les adultes. En outre, le nombre croissant de produits proposant des services de remise en forme et de bien-être est susceptible de stimuler la croissance du segment.

- Par exemple, en juin 2022, Etisalat UAE a lancé GoWell, une plateforme de fitness et de bien-être, dans le but de renforcer sa présence mondiale sur le marché. Ainsi, l’augmentation du nombre d’offres de services de remise en forme et de bien-être est susceptible de stimuler l’adoption de ces services.

Analyse par fournisseur de services

Les nouveaux produits et services proposés par les sociétés d'applications mHealth ont conduit à leur domination

Par fournisseur de services, le marché est segmenté enApplication mSantéentreprises, sociétés pharmaceutiques, hôpitaux, assureurs maladie et autres.

Le segment des sociétés d’applications mHealth devrait dominer le marché avec une part de 28,74 % en 2026 en raison de la demande croissante d’applications mHealth, ce qui entraînera un nombre croissant de sociétés d’applications mHealth proposant des solutions telles que des applications de fitness et de bien-être, des applications de gestion de la santé et autres. Ceci, associé à l’adoption croissante des applications mobiles de santé, fait partie des autres facteurs qui soutiennent la croissance du segment sur le marché.

- Par exemple, en avril 2023, Anytime Fitness, un club de fitness, a lancé l'application technologique AF SmartCoaching dans le but de renforcer son portefeuille de produits. Ainsi, un nombre croissant de sociétés d’applications mHealth se concentrant sur le lancement de nouvelles applications est susceptible de stimuler l’adoption de ces applications par ces sociétés, soutenant ainsi la croissance du segment sur le marché.

Le segment des sociétés pharmaceutiques devrait également croître considérablement au cours de la période de prévision en raison de la prise de conscience croissante des avantages de ces applications mobiles de santé parmi les sociétés pharmaceutiques. Le nombre croissant de sociétés pharmaceutiques se concentrant sur l’intégration de technologies de pointe dans ces applications et appareils portables est susceptible d’augmenter la croissance du segment.

De plus, le segment des hôpitaux devrait croître avec le TCAC le plus élevé au cours de la période de prévision en raison du nombre croissant d'hôpitaux multi-spécialités dans plusieurs régions. De plus, la présence d’installations de pointe dans ces hôpitaux multi-spécialités augmentera encore la croissance de l’entreprise. La disponibilité de l'infrastructure souhaitée pour accueillir de tels services, ainsi que les initiatives gouvernementales croissantes visant à intégrer ces solutions dans un maximum d'hôpitaux, stimuleront positivement la croissance segmentaire.

APERÇU RÉGIONAL

Sur la base de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America mHealth Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 31,79 milliards de dollars en 2025, soit une part de 30,43 %, et devrait atteindre 35,75 milliards de dollars en 2026 en raison de la prévalence croissante de maladies chroniques telles que les maladies cardiovasculaires, de l'augmentation du taux de pénétration des smartphones et du nombre croissant d'hôpitaux et d'ASC, dans les pays comme les États-Unis et le Canada. Ces facteurs, associés à l’attention croissante des acteurs clés sur les initiatives stratégiques visant à lancer des applications et des appareils portables innovants, sont susceptibles d’augmenter la croissance de la région. Le marché américain devrait atteindre 28,96 milliards de dollars d’ici 2026.

- Par exemple, selon les données de 2023 publiées par Exploding Topics, il a été rapporté qu'environ 81,6 % de la population utilise activement un smartphone aux États-Unis.

Europe

En 2025, l'Europe a généré 31,18 milliards de dollars, contribuant à hauteur de 29,85 % aux revenus du marché mondial, et devrait atteindre 35,01 milliards de dollars en 2026. L'Europe devrait également connaître une croissance considérable au cours de la période de prévision, portée par le nombre croissant de nouvelles startups se concentrant sur le développement d'applications de santé mobiles innovantes, des wearables, pour répondre à la demande croissante des patients. Ceci, parallèlement à la demande croissante de services à distancedispositifs de surveillance des patientsparmi les patients est en outre susceptible d’augmenter l’adoption de ces applications et appareils portables sur le marché. Le marché britannique devrait atteindre 7,7 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,1 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 31,08 milliards de dollars en 2025, soit 29,75 % de l’industrie mondiale, et devrait atteindre 35,32 milliards de dollars en 2026. La prévalence croissante des maladies chroniques augmentera considérablement la taille du marché de la région Asie-Pacifique. En outre, l’utilisation du haut débit mobile augmente rapidement dans tous les pays asiatiques, augmentant ainsi la croissance régionale. De plus, le nombre croissant de populations âgées en Inde et au Japon augmentera encore la part de marché de la santé mobile en Asie-Pacifique. En outre, la croissance des dépenses de santé est un autre facteur important qui stimule la demande de produits au cours de la période de prévision. Le marché japonais devrait atteindre 8,12 milliards USD d'ici 2026, le marché chinois devrait atteindre 12,01 milliards USD d'ici 2026 et le marché indien devrait atteindre 4,24 milliards USD d'ici 2026.

Reste du monde

En 2025, le Moyen-Orient et l'Afrique représentaient 3,98 milliards de dollars, soit 3,81 % du marché mondial, et devraient atteindre 4,32 milliards de dollars en 2026. L'Amérique latine a contribué à hauteur de 6,17 % au marché mondial en 2025, avec une valorisation de 6,44 milliards de dollars, et devrait atteindre 7,05 milliards de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Fitbit, Inc. a dominé le marché en raison du nombre croissant de lancements de produits

Le marché mondial est fragmenté avec plusieurs acteurs opérant avec une large gamme de produits et de services. Fitbit, Inc., DEXCOM et Apple Inc. font partie des sociétés de premier plan qui contribuent à une part importante du marché. Peu d’acteurs notables opérant sur le marché sont Jawbone Health Hub, Inc., Omada Health, Inc., BioTelemetry, Inc, Livongo Health, AT&T, Boston Scientific Corporation, Omron Healthcare, Inc. et d’autres. De plus, la nature fragmentée du marché permet à plusieurs startups d’y entrer. De plus, un nombre croissant d’entreprises proposant des services innovants pour améliorer l’expérience utilisateur stimuleront encore davantage la demande de produits.

- Par exemple, en juin 2024, DEXCOM a collaboré avec Apple Inc. pour intégrer les données de glycémie en temps réel des utilisateurs de Dexcom G7 sur Apple Watch. Cette collaboration a aidé les acteurs à accroître la présence de leur marque sur le marché.

Liste des meilleursEntreprises de santé mobile :

- Fitbit, Inc. (États-Unis)

- Apple Inc.(NOUS.)

- DEXCOM, Inc.(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- Omada Health, Inc. (États-Unis)

- Teladoc Health, Inc. (États-Unis)

- Société scientifique de Boston(NOUS.)

- Omron Healthcare, Inc. (Japon)

- SAMSUNG (Corée du Sud)

- BD (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :Post-partum Support International (PSI) a lancé l'application Connect pour la santé mentale périnatale des femmes après l'accouchement dans le but de renforcer sa présence à l'échelle mondiale.

- Mars 2024 :Apple Inc. a annoncé le lancement de l'Apple Watch Series 10, qui inclurait la surveillance de la pression artérielle des patients en septembre 2024.

- Mars 2024 :Wellysis a lancé le service de surveillance cardiaque à distance en partenariat avec Artella Solutions avec le dispositif S-Patch ExL approuvé par la FDA aux États-Unis.

- Décembre 2023 :Neuranics, une startup spécialisée dans les capteurs magnétiques, a lancé une plateforme de développement de magnétocardiographie portable (MCG) pour renforcer sa position sur le marché.

- Juin 2023 :Oura a lancé un nouvel anneau intelligent qui permet aux utilisateurs de suivre diverses données biométriques, notamment le suivi du sommeil, dans le but de renforcer son portefeuille de produits.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, le paysage concurrentiel et les types de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur, tels que les fusions, les acquisitions et les partenariats. En plus des facteurs susmentionnés, le rapport englobe plusieurs informations clés, telles que des statistiques sur le taux de pénétration des smartphones pour les pays clés, des données relatives aux dépenses de santé pour les pays clés, les coûts moyens des maladies chroniques par type d'établissement médical aux États-Unis, les lancements de nouveaux produits, etc.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,92 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par catégorie

|

|

Par type de service

|

|

|

Par fournisseur de services

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 104,47 milliards de dollars en 2025.

La valeur marchande de l'Amérique du Nord s'élevait à 31,79 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 12,92 % au cours de la période de prévision (2026-2034).

Par catégorie, le segment des wearables occupe la première place.

La pénétration croissante des smartphones et les progrès technologiques relatifs aux appareils sont les facteurs clés qui animent le marché mondial.

Apple Inc. et Fitbit Inc. font partie des principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

L’augmentation de la population gériatrique et la prévalence croissante des maladies chroniques ne sont que quelques tendances du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 168

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés