Taille du marché de l’inférence IA, part et analyse de l’industrie, par matériel (GPU, ASIC, CPU, FPGA et autres), par déploiement (inférence Edge, inférence cloud et autres), par application (robotique, vision par ordinateur, PNL, IA générative et autres), par utilisateur final (santé, automobile, vente au détail et commerce électronique, BFSI, fabrication, informatique et télécommunications, aérospatiale et défense et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

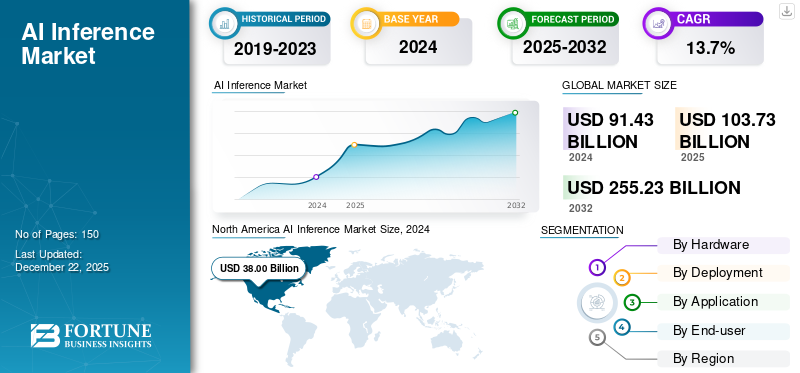

La taille du marché mondial de l’inférence de l’IA était évaluée à 103,73 milliards USD en 2025 et devrait passer de 117,80 milliards USD en 2026 à 312,64 milliards USD d’ici 2034, avec un TCAC de 12,98 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’inférence de l’IA avec une part de marché de 41,78 % en 2025.

Le marché est le secteur qui déploie et exécute des modèles d’intelligence artificielle et d’apprentissage automatique entraînés pour générer des prédictions et des informations en temps réel à partir de nouvelles données. Ce marché comprend des solutions permettant un traitement efficace desintelligence artificielle (IA)charges de travail dans divers environnements, notamment les systèmes Edge, Cloud et sur site. L’adoption croissante d’applications basées sur l’IA dans tous les secteurs, le besoin croissant de traitement des données en temps réel, les progrès du matériel spécialisé pour un calcul efficace de l’IA et l’expansion de l’infrastructure informatique de pointe sont les facteurs moteurs du marché.

La pandémie de COVID-19 a accéléré l’adoption de ces technologies dans diverses industries. Cette adoption a accru la demande de solutions d’IA pour prendre en charge les diagnostics, la gestion de la chaîne d’approvisionnement et l’efficacité opérationnelle. Par exemple,

- Selon le rapport Appen sur l'état de l'IA 2020, 41 % des entreprises ont signalé une accélération de leurs stratégies d'IA pendant la pandémie de COVID-19. Cela indique un changement significatif dans les priorités organisationnelles vers l’exploitation de l’IA dans le contexte de la crise mondiale.

En outre, les principaux acteurs du marché incluent Advanced Micro Devices, Inc., NVIDIA Corporation, Intel Corporation, Google LLC, Qualcomm Incorporated, Amazon Web Services, Inc., Cerebras Systems Inc., Groq Inc., Huawei Technologies Co., Ltd. et Mythic Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de l’inférence IA

- Taille du marché en 2025 : 103,73 milliards USD

- Taille du marché en 2026 : 117,80 milliards de dollars

- Taille du marché prévue pour 2034 : 312,64 milliards de dollars

- TCAC : 12,98 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’inférence de l’IA avec une part de 41,78 % en 2025.

- Le segment des unités de traitement graphique (GPU) devrait détenir 35,32 % du marché en 2026.

- Le segment de l’inférence de périphérie devrait représenter 70,76 % du marché mondial en 2026.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial avec 43,34 milliards de dollars en 2025 et devrait atteindre 49,46 milliards de dollars en 2026, soutenu par de solides investissements dans les infrastructures d’IA.

Europe

L'Europe représentait 27,97 milliards de dollars en 2025, soit 26,96 % du marché mondial, et devrait atteindre 31,53 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 22,70 milliards de dollars en 2025 et devrait atteindre 26,05 milliards de dollars en 2026, grâce à l’adoption rapide de l’IA dans tous les secteurs.

NOUS.

Le marché reste le plus grand contributeur en Amérique du Nord, bénéficiant d'un déploiement étendu de solutions d'inférence d'IA dans les environnements d'entreprise et cloud.

Japon

Le marché de l’inférence de l’IA devrait atteindre 6,06 milliards de dollars d’ici 2026, soutenu par des investissements croissants dans la robotique, l’automatisation et les technologies avancées d’IA.

En savoir plus

IMPACT DES TARIFS RÉCIPROQUES

L'imposition de tarifs réciproques a introduit des défis sur le marché, affectant les coûts de matériel et d'exploitation. Les tarifs sur les composants tels que SPU, ASIC, CPU, FPGA et autres ont fait augmenter les prix, perturbant les chaînes d'approvisionnement mondiales et retardant les déploiements d'infrastructures. Ces flambées des coûts ont mis à rude épreuve les entreprises d’IA, entravant potentiellement l’innovation et l’adoption des technologies d’IA. Par exemple,

- L’imposition par les États-Unis d’un droit de douane de 25 % sur les semi-conducteurs devrait avoir une influence significative sur le marché mondial.industrie des semi-conducteurs.

Les entreprises réévaluent leurs stratégies d'approvisionnement et envisagent des options d'approvisionnement alternatives en réponse à ces défis. Ces entreprises investissent dans les capacités de fabrication nationales pour atténuer l’impact des tarifs douaniers. En outre, les principaux fournisseurs de services cloud développent également de plus en plus de puces d’IA en interne pour réduire leur dépendance à l’égard de fournisseurs externes et mieux contrôler les coûts et les performances.

IMPACT DE L’IA GÉNÉRATIVE

La demande de solutions avancées stimule les applications Gen AI

IA générativeinfluence le marché en stimulant la demande de solutions avancées et efficaces. La prolifération des modèles génératifs a considérablement augmenté les charges de travail d'inférence, nécessitant des optimisations matérielles et logicielles spécialisées. Des sociétés telles que NVIDIA et AMD développent des GPU et des accélérateurs pour ces tâches afin de répondre aux exigences informatiques des applications d'IA générative.

- Par exemple, en février 2025, AMD a lancé les cartes graphiques Radeon RX 9070 XT et RX 9070, marquant le début de l'architecture RDNA 4 au sein de la série RX 9000. Ces cartes graphiques disposent de 16 Go de mémoire, d'un lancer de rayons amélioré et d'accélérateurs d'IA pour prendre en charge des capacités de jeu avancées.

Cette montée en puissance des applications d’IA générative remodèle également la dynamique du marché, avec un accent croissant sur les capacités de traitement en temps réel et à faible latence. Le besoin de solutions d'inférence efficaces encourage les investissements dansinformatique de pointeet des processeurs spécialisés pour gérer la charge de travail accrue. Alors que l’IA générative continue de se développer dans divers secteurs, le marché connaît une croissance rapide.

TENDANCES DU MARCHÉ DE L’INFÉRENCE IA

L’intégration de modèles d’IA génératifs stimule l’adoption

L’intégration croissante des modèles d’IA génératifs est une tendance majeure qui alimente la croissance du marché de l’inférence par l’IA. L’adoption généralisée des technologies génératives est à l’origine de cette intégration. Ces modèles nécessitent des ressources informatiques substantielles pour l’inférence en temps réel, ce qui stimule la demande de matériel spécialisé et de solutions logicielles optimisées. Le besoin de capacités d’inférence efficaces et évolutives s’intensifie à mesure que les organisations déploient l’IA générative dans divers secteurs.

Cette tendance stimule le développement par les fournisseurs d'accélérateurs d'IA avancés et de plates-formes d'inférence adaptés aux exigences uniques des modèles génératifs.

- Par exemple, en août 2024, Cerebras Systems a lancé Cerebras Inference, une solution d'inférence d'IA qui fournit des résultats jusqu'à 20 fois plus rapides queGPUalternatives basées sur les technologies. L'offre est au prix de 0,10 USD par million de jetons, offrant un rapport prix-performance considérablement amélioré pour les charges de travail d'IA.

Les performances améliorées et la rentabilité de l'inférence permettent une application plus large de l'IA générative, de la création de contenu aux recommandations personnalisées. Par conséquent, l’intégration de l’IA générative devrait augmenter la part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de traitement des données en temps réel alimente l’expansion du marché

Les entreprises de tous secteurs ont besoin d’informations immédiates pour améliorer la prise de décision et l’efficacité opérationnelle, augmentant ainsi la demande de traitement des données en temps réel. Des applications telles que les véhicules autonomes, les diagnostics médicaux et l'automatisation industrielle dépendent fortement d'une solution à faible latence pour fonctionner efficacement. Cette demande alimente les investissements dans des solutions optimisées qui fournissent des résultats d'inférence rapides et précis.

De plus, la prolifération des appareils IoT et la croissance exponentielle des données générées en périphérie intensifient le besoin de traitement de l’IA en temps réel. L'inférence en temps réel réduit le recours à une approche centraliséeinformatique en nuage, minimisant la latence et la consommation de bande passante. Alors que les organisations accordent la priorité à des temps de réponse plus rapides et à une expérience utilisateur améliorée, l’adoption de ces technologies devrait s’accélérer considérablement dans tous les secteurs.

- Par exemple, en mars 2025, Cerebras Systems a établi six centres de données d'inférence d'IA équipés de systèmes CS-3, augmentant ainsi la capacité de 20 fois pour traiter plus de 40 millions de jetons Llama 70B par seconde.

Restrictions du marché

Les coûts matériels élevés et les défis d'intégration limitent l'adoption

Le marché est confronté à plusieurs contraintes qui pourraient freiner sa croissance. Cela nécessite des processeurs spécialisés tels que des GPU, des ASIC, des CPU, des FPGA et d'autres, dont le développement, la fabrication et le déploiement peuvent être coûteux. Ces coûts peuvent limiter l’adoption, en particulier parmi les petites et moyennes entreprises disposant de budgets limités.

De plus, la complexité de l'intégration de ces solutions dans l'infrastructure informatique existante pose des obstacles considérables. Les organisations ont besoin de personnel qualifié pour gérer et optimiser les charges de travail de l’IA, ce qui crée une pénurie de talents qui ralentit la mise en œuvre. De plus, les problèmes de confidentialité et de sécurité liés au traitement des données compliquent encore davantage le déploiement, retardant potentiellement l’expansion du marché.

Opportunités de marché

Matériel d'inférence économe en énergie pour ouvrir de nouvelles opportunités de marché

Le développement et le déploiement de matériel et d’infrastructures d’inférence économes en énergie présentent une opportunité importante pour le marché. La croissance des charges de travail d'IA stimule la demande de solutions qui optimisent les performances d'inférence tout en minimisant la consommation d'énergie. Les technologies émergentes sont conçues pour fournir une inférence d'IA à haut débit et à faible consommation, particulièrement adaptée aux applications mobiles,IdO, et les systèmes embarqués.

Cet accent mis sur l’efficacité énergétique répond aux préoccupations environnementales et durables et réduit les coûts opérationnels pour les entreprises déployant l’IA. Les entreprises investissent dans du matériel spécialisé qui équilibre performances et économies d’énergie, permettant ainsi le traitement de l’IA en temps réel dans les environnements Edge.

- Par exemple, en avril 2025, VSORA, le seul fournisseur européen de puces d’inférence d’IA ultra-hautes performances, a finalisé un cycle de financement de 46 millions de dollars.

Ainsi, les solutions économes en énergie devraient stimuler l’innovation et l’expansion du marché dans diverses industries nécessitant des capacités d’IA évolutives et durables.

ANALYSE DE SEGMENTATION

Par matériel

Le segment GPU domine le marché avec des capacités de traitement parallèle supérieures

Basé sur le matériel, le marché est divisé en GPU, ASIC, CPU, FPGA et autres.

Le segment des unités de traitement graphique (GPU) devrait dominer le marché de l’inférence de l’IA avec une part de 35,32 % en 2026 en raison de leurs capacités de traitement parallèle élevées, ce qui les rend bien adaptées à la gestion de charges de travail d’IA complexes et de modèles d’apprentissage en profondeur. Leur large adoption dans les entreprises et le soutien des principaux cadres d’IA renforcent encore leur leadership sur le marché.

Circuits intégrés spécifiques à une application (ASIC)devraient croître au TCAC le plus élevé en raison de leur architecture personnalisée, qui offre des performances et une efficacité énergétique supérieures pour ces tâches. Leur utilisation croissante dans les centres de données et les appareils de pointe à grande échelle entraîne une adoption rapide.

Par déploiement

L'inférence Edge domine le marché en raison de la demande croissante de traitement en temps réel

En fonction du déploiement, le marché est divisé en inférence de périphérie, inférence cloud et autres.

Le segment de l'inférence de périphérie devrait dominer le marché, avec une contribution de 70,76 % à l'échelle mondiale en 2026. L'inférence de périphérie est en tête du marché et devrait croître au TCAC le plus élevé en raison de la demande croissante de traitement de l'IA en temps réel et à faible latence à proximité des sources de données, en particulier dans les applications IoT, automobiles et industrielles. Sa capacité à réduire la dépendance à l’égard de l’infrastructure cloud tout en améliorant la confidentialité des données et l’efficacité de la bande passante alimente son expansion rapide.

L'inférence cloud détient la deuxième plus grande part de marché de l'inférence IA en raison de son évolutivité, de sa flexibilité et de son intégration avec de grands modèles d'IA. Il reste un choix privilégié pour les entreprises nécessitant une gestion centralisée de charges de travail d’IA complexes.

Par candidature

La robotique détient la plus grande part du marché, stimulée par les besoins de prise de décision en temps réel

En fonction des applications, le marché est classé en robotique,vision par ordinateur, PNL, IA générative et autres.

Le segment de la robotique devrait dominer avec une part de marché de 27,62 % en 2026, car il s'appuie fortement sur la prise de décision en temps réel, la vision par ordinateur et l'interprétation des données des capteurs, qui nécessitent toutes des capacités d'inférence robustes. La prolifération de l’automatisation dans les secteurs industriels et des services soutient cette domination.

Le traitement du langage naturel (NLP) devrait connaître le TCAC le plus élevé en raison de la demande croissante d'assistants vocaux, de chatbots et d'outils de traduction linguistique. L’essor de l’IA générative et des grands modèles linguistiques accélère les investissements dans les capacités d’inférence NLP.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le secteur informatique et télécoms mène la croissance du marché grâce à l’adoption précoce des technologies d’IA

En fonction de l'utilisateur final, le marché est divisé en soins de santé, automobile, vente au détail et commerce électronique, BFSI, fabrication, informatique ettélécom, aérospatiale et défense, et autres.

Le segment informatique et télécommunications devrait représenter 25,62 % du marché en 2026. Le secteur informatique et télécommunications domine le marché en raison de son adoption précoce des technologies d'IA pour l'optimisation des réseaux, la maintenance prédictive et l'amélioration du service client. Un débit de données élevé et la préparation des infrastructures contribuent à un leadership durable.

La fabrication devrait croître au TCAC le plus élevé en raison de la mise en œuvre croissante du contrôle qualité, de la maintenance prédictive et de la robotique basés sur l’IA dans les usines.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’INFÉRENCE PAR L’IA

Amérique du Nord

North America AI Inference Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 43,34 milliards de dollars, contribuant à hauteur de 41,78 % aux revenus du marché mondial, et devrait atteindre 49,46 milliards de dollars en 2026. L’Amérique du Nord domine le marché en raison de son infrastructure technologique avancée et de l’adoption précoce de l’IA dans tous les secteurs. La présence d’acteurs clés du marché, de solides investissements en R&D et le déploiement généralisé de l’IA dans des secteurs tels que l’informatique, la santé et l’automobile contribuent à son leadership. Les initiatives gouvernementales et un solide financement en capital-risque accélèrent encore davantage l’innovation et la commercialisation dans la région.

Les États-Unis sont un utilisateur majeur de ces solutions en raison de leur industrie avancée des semi-conducteurs, de leurs investissements dans la recherche et le développement de l'IA et de la domination des principaux fournisseurs de services cloud tels que Google, Amazon et Microsoft, qui pilotent le déploiement de ces technologies.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l’inférence de l’IA en Asie-Pacifique devrait croître au TCAC le plus élevé en raison de la numérisation rapide, de l’adoption croissante d’appareils intelligents et de l’automatisation industrielle croissante. L’Asie-Pacifique a enregistré un marché de 22,7 milliards de dollars en 2025, soit 21,88 % de la part de marché mondiale, et devrait atteindre 26,05 milliards de dollars en 2026. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde investissent massivement dans les technologies basées sur l’IA, soutenus par des politiques gouvernementales favorables et des écosystèmes d’innovation. La présence croissante de startups locales d’IA et de géants de la technologie accélère encore le déploiement de solutions d’inférence dans divers secteurs. Le marché japonais devrait atteindre 6,06 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 7,56 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 4,96 milliards de dollars d'ici 2026.

Europe

Le marché européen représentait 27,97 milliards de dollars en 2025, soit 26,96 % de l'industrie mondiale, et devrait atteindre 31,53 milliards de dollars en 2026. Le marché européen détient la deuxième plus grande part de marché, tiré par un solide soutien réglementaire, transformation numériqueinitiatives et des investissements importants dans la recherche sur l’IA. La région bénéficie d’industries établies qui adoptent l’inférence de l’IA pour l’automatisation et l’optimisation des processus dans les secteurs manufacturier et automobile. La collaboration entre les gouvernements, les universités et les entreprises privées soutient le développement des infrastructures d’IA. Le marché britannique devrait atteindre 7,81 milliards USD d’ici 2026 et le marché allemand devrait atteindre 6,65 milliards USD d’ici 2026.

Moyen-Orient, Afrique et Amérique du Sud

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique du Sud devraient connaître une croissance plus lente en raison d’infrastructures technologiques limitées et d’une baisse des investissements dans la recherche et le développement de l’IA. Le marché du Moyen-Orient et de l'Afrique a généré 4,29 milliards de dollars en 2025, soit 4,13 % du marché mondial, et devrait atteindre 4,77 milliards de dollars en 2026. Les contraintes économiques, le manque de compétences et le ralentissement des initiatives de transformation numérique entravent l'adoption généralisée des technologies d'inférence. Toutefois, les améliorations progressives de la connectivité et les stratégies des gouvernements régionaux pourraient soutenir cette croissance dans les années à venir.

l'Amérique latine

L’Amérique latine représentait 5,44 milliards de dollars en 2025, soit 5,24 % de la part de marché mondiale, et devrait atteindre 5,99 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les acteurs lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans une application en évolution rapide.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Société NVIDIA(NOUS.)

- Micro-appareils avancés, Inc.(NOUS.)

- Intel Corporation (États-Unis)

- Google LLC (États-Unis)

- Qualcomm Incorporée(NOUS.)

- Amazon Web Services, Inc. (États-Unis)

- Systèmes Cérébras Inc.(NOUS.)

- Groq Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Mythique Inc.(NOUS.)

- d-Matrix Corp. (États-Unis)

- Untether AI Corporation (Canada)

- Espéranto Technologies Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Meta Platforms, Inc. (États-Unis)

- SK Hynix (Corée du Sud)

- Et plus encore...

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025, Chalk a obtenu 50 millions de dollars lors d'un cycle de financement de série A dirigé par Felicis, portant la société à 500 millions de dollars. L'investissement, avec la participation de Triatomic Capital, General Catalyst, Unusual Ventures et Xfund, soutiendra l'amélioration de la plateforme et l'expansion des opérations à San Francisco et à New York.

- En mai 2025, Red Hat a lancé AI Inference Server pour faire progresser le déploiement de l'IA générative dans les environnements de cloud hybride. La solution intègre les technologies Neural Magic pour améliorer la vitesse, l'efficacité des accélérateurs et la rentabilité de l'exécution de modèles d'IA sur diverses plates-formes cloud.

- En mai 2025, Rafay Systems a lancé son offre Serverless Inference, une API permettant d'exécuter des modèles de langage étendus open source et personnalisés, désormais généralement disponible. Les fournisseurs de cloud NVIDIA et les GPU Clouds ont adopté la plate-forme pour fournir des solutions informatiques et d'applications d'IA multi-locataires et en libre-service.

- En avril 2025, NTT a développé un LSI d'inférence d'IA capable de traiter en temps réel de la vidéo ultra haute définition sur les appareils et terminaux de périphérie. La technologie étend les capacités de résolution d’inférence de l’IA à 4K, permettant un fonctionnement en temps réel à faible consommation.

- En mars 2025, Akamai a lancé Cloud Inference pour prendre en charge un déploiement plus rapide et plus efficace de grands modèles de langage (LLM) dans des applications du monde réel. La solution fonctionne sur la plateforme Akamai Cloud, répondant aux limites de l'infrastructure cloud centralisée.

COUVERTURE DU RAPPORT

Le rapport de marché se concentre sur des aspects clés tels que les principales entreprises, les types de produits/services et les applications de produits. En outre, le rapport offre un aperçu de l’analyse des tendances du marché et met en évidence les développements d’applications essentiels. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 12,98 % de 2026 à 2034 |

|

|

Segmentation |

Par matériel

Par déploiement

Par candidature

Par utilisateur final

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre 312,64 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 43,34 milliards de dollars.

Selon le rapport de Fortune Business Insights, le marché devrait croître à un TCAC de 12,98 % au cours de la période de prévision.

La robotique est l'application leader du marché.

La demande croissante de traitement de données en temps réel alimente l’expansion du marché.

NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation et Google LLC sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés