Taille du marché, part et analyse de l’industrie des systèmes de protection contre les incendies pour avions, par type de produit (systèmes de détection d’incendie, systèmes de suppression/extinction d’incendie, kits de contrôle, d’annonce et d’intégration, et autres), par type d’avion (avions commerciaux, jets d’affaires, avions militaires et autres), par application (détection d’incendie de moteur et d’APU, détection de fumée dans le compartiment de chargement, protection contre l’incendie de sécurité de la cabine, détection de baie d’avionique/d’équipement), par utilisateur final (OEM d’avi

APERÇUS CLÉS DU MARCHÉ

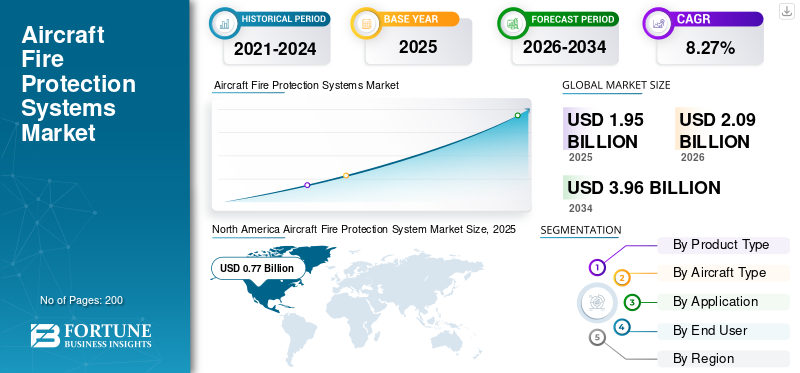

La taille du marché mondial des systèmes de protection incendie pour avions était évaluée à 1,95 milliard USD en 2025. Le marché devrait passer de 2,09 milliards USD en 2026 à 3,96 milliards USD d’ici 2034, avec un TCAC de 8,27 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des systèmes de protection incendie pour avions avec une part de marché de 39,48 % en 2025.

Les systèmes de protection incendie des avions sont des installations fixes sur les avions multimoteurs conçues pour détecter et éteindre les incendies dans les zones à haut risque telles que les moteurs, le fret et autres. Les composants clés comprennent des détecteurs d'incendie (taux de montée, optique, fumée), des panneaux de commande, des bouteilles d'extincteur contenant du halon ou des agents propres, des vannes de dérivation, des buses et des dispositifs de dosage pour une décharge précise de l'agent. Ces systèmes protègent les moteurs, les APU, les compartiments de chargement, les toilettes, les passages de roues et les baies avioniques sur les plates-formes d'aviation commerciale, militaire et générale.

Des acteurs de premier plan tels que Meggitt développent des commandes électroniques pour les grands équipementiers, Diehl Aviation développe des détecteurs multicapteurs ; Honeywell innove dans la détection d'incendies au lithium-ion et H3R fournit des extincteurs au halon approuvés par la FAA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE PROTECTION INCENDIE POUR AVIONS

- Taille du marché en 2025 : 1,95 milliard de dollars

- Taille du marché en 2026 : 2,09 milliards de dollars

- Taille du marché prévue pour 2034 : 3,96 milliards de dollars

- TCAC : 8,27 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de protection incendie pour avions avec une part de 39,48 % en 2025.

- Le segment des systèmes de détection d’incendie représentait la plus grande part de marché en 2025.

- Le segment des avions commerciaux a dominé le marché en 2025.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,60 milliard de dollars en 2026 et constitue le marché régional à la croissance la plus rapide.

Europe

L'Europe devrait atteindre 0,53 milliard de dollars en 2026, avec une croissance de 8,41 %.

Amérique du Nord

L’Amérique du Nord a atteint 0,77 milliard de dollars en 2025, conservant ainsi sa position de leader sur le marché.

NOUS.

Le marché devrait atteindre près de 0,50 milliard de dollars en 2026, avec une croissance de 8,28 %.

Japon

Le marché devrait atteindre environ 0,10 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE PROTECTION INCENDIE POUR AVIONS

L'utilisation de capteurs basés sur l'IA pour la détection est une tendance du marché

Les capteurs basés sur l'IA pour la détection des incendies d'avions apparaissent comme une tendance du marché en raison de leur vitesse et de leur précision supérieures par rapport au taux d'augmentation ou de montée traditionnel.détecteurs de fumée, répondant aux besoins critiques dans les zones à haut risque telles que les soutes à marchandises, où la faible pression dans la cabine entraîne une lente dispersion de la fumée. Positionnés pour être intégrés dans les livraisons et les modernisations de nouveaux avions, ils s’alignent sur les changements d’architecture légère et électrique, favorisant l’adoption alors que les compagnies aériennes privilégient une réponse rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du trafic aérien mondial devrait stimuler la croissance du marché

L’augmentation du trafic aérien mondial est le principal moteur de l’avionmarché des systèmes de protection incendiecroissance, car l'augmentation soutenue du volume de passagers et de la fréquence des vols nécessite davantage de livraisons d'avions de la part de constructeurs tels que Boeing et Airbus, chacun nécessitant des installations certifiées de détection et d'extinction d'incendie dans les moteurs, les soutes et les cabines. Les marchés émergents d’Asie-Pacifique, d’Afrique et d’Amérique latine alimentent cette expansion grâce à la demande croissante de la classe moyenne, à la prolifération des transporteurs à bas prix et à une connectivité améliorée, obligeant les compagnies aériennes à équiper leurs flottes en expansion de systèmes de sécurité fiables pour répondre aux mandats de la FAA et de l’AESA.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de développement et de certification constituent une contrainte pour le marché

Les coûts élevés de développement et de certification constituent un frein majeur au marché des systèmes de protection contre l'incendie des avions, car les régulateurs tels que la FAA et l'AESA appliquent des normes de navigabilité rigoureuses qui exigent une validation exhaustive des capteurs de détection, des agents de suppression et une intégration dans des conditions de vol extrêmes, notamment les vibrations, les basses pressions et les variations de température. Ces processus impliquent des analyses détaillées des modes de défaillance, des démonstrations en vol et des inspections de conformité sur plusieurs variantes, souvent gérées séparément des phases de conception, ce qui entraîne des inefficacités et des délais prolongés qui font grimper les dépenses.

OPPORTUNITÉS DE MARCHÉ

La modernisation d'une flotte vieillissante crée de nouvelles opportunités de marché

La modernisation des flottes vieillissantes présente une opportunité de marché majeure pour les systèmes de protection incendie des avions, car les flottes d'avions plus anciennes exploitées par des compagnies aériennes du monde entier doivent se mettre à niveau pour se conformer aux réglementations de sécurité en évolution de la FAA et de l'AESA exigeant le remplacement des halons par des agents respectueux de l'environnement et une détection améliorée dans les soutes et les moteurs. Ces modifications améliorent la sécurité face à l'augmentation des risques d'incidents liés au lithiumpilesdans le fret, tandis que les adaptations structurelles permettent l'intégration de composites légers qui améliorent le rendement énergétique sans remplacement complet de la flotte.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement représentent un défi majeur pour le marché

Les perturbations de la chaîne d'approvisionnement mettent à l'épreuve le marché des systèmes de protection incendie pour avions, car des composants critiques tels que les composites spécialisés pour les détecteurs légers et les agents de suppression sans halon sont confrontés à des retards dus aux tensions géopolitiques, aux pénuries de matières premières et aux problèmes de qualification des fournisseurs. En outre, les tests d'intégration pour le remplacement des halons dans les avions cargo amplifient encore les vulnérabilités, car un nombre limité de fournisseurs qualifiés ont du mal à obtenir des matériaux de qualité aéronautique dans un contexte de tensions logistiques mondiales, ralentissant le déploiement de l'innovation malgré des besoins urgents en matière de sécurité.

Analyse de segmentation

Par type de produit

Mandats réglementaires pour propulser la croissance segmentaire des systèmes de détection d’incendie

En fonction du type de produit, le marché est segmenté en systèmes de détection d’incendie, systèmes d’extinction d’incendie, kits de contrôle, d’annonce et d’intégration, etc.

Le segment des systèmes de détection d’incendie devrait représenter la plus grande part de marché. Les mandats réglementaires de la FAA et de l'AESA propulsent la croissance dans le segment des systèmes de détection d'incendie en exigeant des capteurs de fumée et de chaleur redondants dans les compartiments de chargement, les toilettes et les zones inaccessibles conformément à la norme « FAR/JAR 25.854-858 », garantissant des alertes à l'équipage dans la minute suivant le début de l'incendie pour permettre une suppression rapide.

Le segment des systèmes de suppression/extinction d’incendie devrait augmenter avec le TCAC le plus élevé de 8,49 % au cours de la période de prévision.

Par type d'avion

Le segment des avions commerciaux domine le marché en raison de la grande taille de la flotte

En fonction du type d'avion, le marché est segmenté en avions commerciaux,avions d'affaires,avions militaires et autres.

En 2025, le segment des avions commerciaux dominait le marché mondial. Cette domination du segment est due à la taille massive de sa flotte exploitée par des compagnies aériennes mondiales, nécessitant une détection et une suppression obligatoires des redondances.

Le segment des avions militaires devrait croître à un TCAC élevé de 8,69 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Présence de composants critiques pour le vol pour stimuler la croissance du segment de détection d'incendie des moteurs et des APU

En fonction de l'application, le marché est segmenté en détection d'incendie des moteurs et des APU, détection de fumée dans le compartiment à bagages, protection incendie de sécurité dans la cabine,avionique/détection de baie d'équipement, et autres.

Le segment de la détection d’incendie des moteurs et des APU devrait connaître une part de marché dominante au cours de la période de prévision. L’un des principaux facteurs à l’origine de l’expansion du segment est la présence de composants critiques pour le vol dans les sections moteur et groupe auxiliaire de puissance (APU).

Le segment de la détection de fumée dans les compartiments à marchandises devrait croître à un TCAC élevé de 8,96 % au cours de la période de prévision.

Par utilisateur final

Le vieillissement de la flotte d'avions a stimulé le segment des fournisseurs de MRO

En fonction de l’utilisateur final, le marché est segmenté en constructeurs d’avions (line-fit), compagnies aériennes et opérateurs commerciaux, opérateurs militaires/agences de défense, fournisseurs MRO et autres.

Le segment des fournisseurs MRO a dominé la part de marché, car les compagnies aériennes sont tenues par les autorités aéronautiques (FAA, EASA) de moderniser les avions plus anciens avec des équipements de pointe pour se conformer aux réglementations en matière de sécurité et d'environnement, ce qui stimule les activités MRO.

En outre, les constructeurs d’avions (line-fit) devraient augmenter à un TCAC élevé de 8,81 % au cours de la période d’étude.

Perspectives régionales du marché des systèmes de protection contre les incendies d’avions

Par région, le marché est divisé en Reste du monde, Europe, Asie-Pacifique et Amérique du Nord.

Amérique du Nord

North America Aircraft Fire Protection System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la première part de marché des systèmes de protection incendie pour avions en 2024, évaluée à 0,71 milliard de dollars, et a renforcé sa domination en 2025 en grimpant à 0,77 milliard de dollars. Cette trajectoire ascendante est principalement attribuée à la fabrication à haute cadence par Boeing des plates-formes 737 et 787, où les systèmes de détection d'incendie certifiés sont de plus en plus intégrés en tant qu'équipement standard.

Marché américain des systèmes de protection contre les incendies d’avions

Compte tenu de la force de l’Amérique du Nord et de la contribution considérable des États-Unis, le marché américain devrait atteindre près de 0,50 milliard de dollars en 2026, avec une croissance d’un TCAC d’environ 8,28 %. La dynamique de croissance découle d'une activité MRO robuste qui modernise les avions existants avec des alternatives aux halons et des systèmes de détection multicapteurs, complétée par des contrats de défense axés sur la sécurité incendie des drones.

Europe

L'Europe devrait atteindre un TCAC de 8,41 % au cours de la période de prévision, le deuxième plus élevé au monde, et atteindre 0,53 milliard de dollars d'ici 2026. L'expansion du marché est stimulée par les programmes de production des Airbus A320neo et A350 qui rendent obligatoires les systèmes de suppression de soute approuvés par l'AESA, ainsi que par les exigences croissantes de modernisation des flottes plus anciennes.

Marché britannique des systèmes de protection contre les incendies d’avions

Au Royaume-Uni, le marché devrait totaliser environ 0,17 milliard de dollars en 2026, avec un TCAC d'environ 8,85 %. La croissance est soutenue par l’intégration par Rolls-Royce de capteurs d’incendie APU avancés et de programmes de modernisation axés sur la défense menés par BAE Systems.

Marché allemand des systèmes de protection contre les incendies d’avions

Le marché allemand devrait atteindre une valorisation de 0,15 milliard de dollars en 2026. La croissance en Allemagne est due aux développements multicapteurs de Diehl Aviation pour les plates-formes Airbus et aux mises à niveau MRO de Lufthansa Technik.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une taille de 0,60 milliard de dollars d’ici 2026, devenant ainsi la troisième région en termes de taille et de croissance la plus rapide au cours de la période étudiée. Cet élan est alimenté par l’expansion agressive de la flotte des transporteurs à bas prix, qui stimule la demande de systèmes de protection incendie évolutifs adaptés aux avions à fuselage étroit dans un contexte d’augmentation du trafic aérien.

Marché japonais des systèmes de protection contre les incendies d’avions

Au Japon, le marché devrait atteindre environ 0,10 milliard de dollars d'ici 2026, contribuant à hauteur d'environ 8,66 % au TCAC global, soutenu par la modernisation des avions régionaux menée par Mitsubishi et Kawasaki, en mettant l'accent sur les solutions légères d'extinction d'incendie à base de composites.

Marché chinois des systèmes de protection contre les incendies d’avions

La Chine est sur le point de se classer parmi les plus grands marchés de la région Asie-Pacifique, avec des revenus prévus à près de 0,20 milliard de dollars en 2026, tirés par la certification COMAC C919 et la demande croissante des équipementiers nationaux pour les systèmes de moteurs, de détection APU et de sécurité incendie des marchandises.

Marché indien des systèmes de protection contre les incendies d’avions

Le marché indien est estimé à 0,17 milliard de dollars en 2026, propulsé par les commandes d'IndiGo et d'Air India de gros avions à fuselage étroit nécessitant des systèmes avancés de protection incendie en ligne pour les opérations à haute densité.

Reste du monde

Le reste du monde, y compris le Moyen-Orient, l'Afrique et l'Amérique latine, devrait connaître une croissance régulière, atteignant respectivement 0,09 milliard de dollars et 0,05 milliard de dollars en 2026, soutenue par l'expansion de la flotte de gros-porteurs d'Emirates et de LATAM et par les initiatives de modernisation des avions axées sur la sécurité.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques alimentent l’expansion du marché de la protection contre les incendies d’avions

Le marché des systèmes de protection incendie pour avions présente une structure consolidée, avec des entreprises leaders du secteur telles que Meggitt, Honeywell et Diehl Aviation, occupant des positions fortes grâce à des collaborations stratégiques avec les OEM. Des partenariats stratégiques croissants stimulent le marché des systèmes de protection incendie pour avions alors que Meggitt s'associe à Boeing pour les commandes électroniques et que Honeywell s'associe pourlithiumdes mises à niveau de détection et Diehl intègre des capteurs dans les plates-formes Airbus, améliorant ainsi la fiabilité de la chaîne d'approvisionnement au milieu des rampes de production.

En outre, d'autres acteurs, notamment H3R Aviation, Collins Aerospace et Kidde Technologies, visent leur expansion via des coentreprises pour des alternatives aux halons et des programmes de modernisation, assurant ainsi leur domination sur le marché secondaire.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE PROTECTION INCENDIE POUR AÉRONEFS PROFILÉES

- Meggitt PLC (Royaume-Uni)

- Honeywell International Inc.(NOUS.)

- Diehl Aviation(Allemagne)

- H3R Aviation (États-Unis)

- Collins Aerospace (États-Unis)

- Kidde Technologies(NOUS.)

- Aerocon Engineering (États-Unis)

- Gielle Industries (Italie)

- Extincteurs avancés pour avions (Royaume-Uni)

- Halma plc (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :L'inventeur et producteur britannique de systèmes de notification, d'initiation et de détection d'incendie hautes performances, E2S, a été racheté par Halma plc.

- Octobre 2025 :Les avions immatriculés en Europe ne seront plus autorisés à transporter des extincteurs au Halon 1211 après le 31 décembre 2025, à l'exception des applications spécifiques de comparaison de fret et d'inertage de carburant qui utilisent le Halon 1301. H3R Aviation a introduit une gamme d'extincteurs Halotron BRx.

- Septembre 2025 :Le ministère américain de l'Agriculture (USDA) et Perimeter Solutions, un important producteur mondial d'émulseurs ignifuges et anti-incendie de première qualité, ont annoncé aujourd'hui la signature d'un accord révolutionnaire de cinq ans.

- Avril 2025 :Collins Aerospace et Satair ont prolongé de quatre ans leur accord visant à fournir des pièces intérieures de cabine. Avec les droits de distribution du portefeuille de systèmes d'oxygène de Collins, des solutions d'éclairage Goodrich et des fabricants de boissons pour Airbus, l'accord continue de garantir une livraison rapide et efficace des produits.

- Février 2024 :L'Administration de l'aviation civile de Chine (CAAC) a accrédité AMETEK Ameron, un pionnier des équipements de sécurité aérienne qui propose des solutions de réparation et de révision pour une variété d'applications aéronautiques, pour son usine de Baldwin Park, en Californie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,27 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, type d'avion, application, utilisateur final et région |

|

Par type de produit |

· Systèmes de détection d'incendie · Systèmes de suppression et d'extinction d'incendie · Kits de contrôle, d'annonce et d'intégration · Autres |

|

Par Type d'avion |

· Avions commerciaux · Jets d'affaires · Avions militaires · Autres |

|

Par Application |

· Détection d'incendie du moteur et de l'APU · Détection de fumée dans le compartiment à bagages · Sécurité des cabines Protection incendie · Détection de baie d'avionique/d'équipement · Autres |

|

Par utilisateur final |

· OEM d'avions (Line-Fit) · Compagnies aériennes commerciales et opérateurs · Opérateurs militaires/agences de défense · Fournisseurs MRO · Autres |

|

Par région |

· Amérique du Nord (par type de produit, type d'avion, application, utilisateur final et pays) o États-Unis (Type d'avion) o Canada (type d'avion) · Europe (par type de produit, type d'avion, application, utilisateur final et pays/sous-région) o Royaume-Uni (type d'avion) o Allemagne (type d'avion) o France (type d'avion) o Russie (type d'avion) o Reste de l'Europe (type d'avion) · Asie-Pacifique (par type de produit, type d'avion, application, utilisateur final et pays/sous-région) o Chine (type d'avion) o Inde (type d'avion) o Japon (type d'avion) o Corée du Sud (type d'avion) o Reste de l'Asie-Pacifique (type d'avion) · Reste du monde (par type de produit, type d'avion, application, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (type d'avion) o Amérique latine (type d'avion) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,95 milliard de dollars en 2025 et devrait atteindre 3,96 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 0,77 milliard de dollars.

Le marché devrait afficher un TCAC de 8,27 % au cours de la période de prévision 2026-2034.

Par type de produit, le segment des systèmes de détection d’incendie devrait dominer le marché.

L’augmentation du trafic aérien mondial devrait stimuler la croissance du marché.

Meggitt PLC (Royaume-Uni), Honeywell International Inc. (États-Unis), Diehl Aviation (Allemagne), H3R Aviation (États-Unis) et Collins Aerospace (États-Unis) sont quelques acteurs majeurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.