Taille, part et analyse de l’industrie de la peinture pour avions par type d’avion (aviation commerciale (corps étroit et large), jets régionaux, avions d’affaires, aviation militaire (avions de chasse, avions de transport militaire et avions d’entraînement militaires) et hélicoptères (hélicoptères militaires et hélicoptères commerciaux)), par catégorie (peinture extérieure, peinture intérieure et peinture de composants), par utilisateur final (OEM et MRO), par type de peinture (peintures polyuréthane, peintures époxy, peintures acryliques, peintures fluoropolymères, et autres) et prévisions r

Taille du marché de la peinture pour avions et perspectives d’avenir

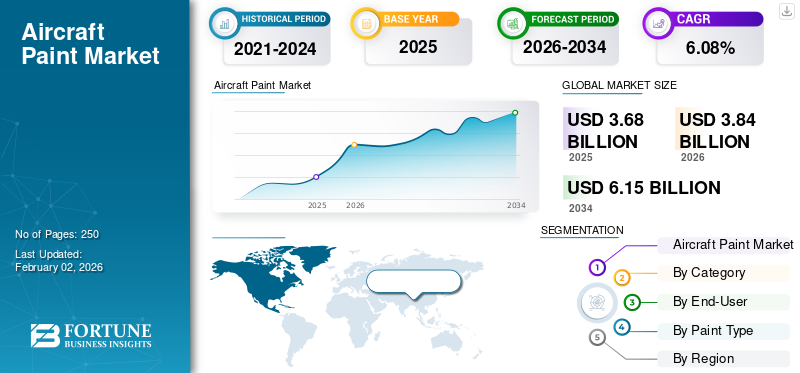

La taille du marché mondial de la peinture pour avions était évaluée à 3,68 milliards USD en 2025. Le marché devrait passer de 3,84 milliards USD en 2026 à 6,15 milliards USD d’ici 2034, affichant un taux de croissance annuel composé (TCAC) de 6,08 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la peinture pour avions avec une part de marché de 32,08 % en 2025.

Le secteur des peintures pour l'aviation fait référence au segment spécialisé de l'industrie des revêtements qui produit des peintures et des finitions haute performance conçues spécifiquement pour les extérieurs, les intérieurs et les composants des avions. Ces revêtements ont un double objectif : amélioration esthétique et protection fonctionnelle. Ils protègent les structures des avions contre la corrosion, les rayons UV, les variations extrêmes de température et l'exposition aux produits chimiques, tout en contribuant également à l'aérodynamisme et à l'identité de la marque grâce aux livrées des compagnies aériennes. Les peintures aéronautiques modernes doivent équilibrer durabilité, formulation légère et respect de l'environnement, en adhérant aux normes aérospatiales et réglementaires strictes telles que les spécifications REACH, EPA et SAE.

La croissance du marché est principalement tirée par l’augmentation de la production mondiale d’avions, l’expansion des activités MRO (Maintenance, Repair & Overhaul) et les innovations technologiques dans la chimie des revêtements. À mesure que les compagnies aériennes utilisent davantage leur flotte et que les cycles de repeinture se resserrent, la demande de revêtements à durcissement rapide, économes en carburant et à faible teneur en COV a augmenté. En outre, l’expansion rapide des compagnies aériennes à bas prix dans la région Asie-Pacifique, associée aux programmes de modernisation de la défense aux États-Unis, en Inde et au Moyen-Orient, stimule encore davantage la consommation. L’évolution croissante vers des apprêts respectueux de l’environnement et sans chrome et des revêtements basés sur la nanotechnologie reflète une transition à l’échelle de l’industrie vers la durabilité et l’efficacité opérationnelle.

Le paysage concurrentiel est modérément consolidé, dominé par des spécialistes multinationaux du revêtement avec des partenariats OEM et MRO établis. Les principaux acteurs du marché sont AkzoNobel N.V. (Pays-Bas), PPG Industries, Inc. (États-Unis) et Mankiewicz Gebr. & Co. (Allemagne), Sherwin-Williams Aerospace (États-Unis), BASF SE (Allemagne) et Axalta Coating Systems (États-Unis). Ces entreprises sont à la pointe de l'innovation continue dans le domaine du polyuréthane etfluoropolymèreformulations, développement de solutions de peinture numérique telles que des formations et des visualiseurs basés sur la réalité virtuelle, et alliances stratégiques avec de grands équipementiers tels que Boeing et Airbus. Alors que l’industrie aéronautique donne la priorité aux matériaux légers, à la durabilité et à la différenciation des marques, le marché de la peinture pour avions est prêt à connaître une croissance soutenue jusqu’en 2032 et au-delà.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des peintures pour avions

- Taille du marché en 2025 : 3,68 milliards de dollars

- Taille du marché en 2026 : 3,84 milliards de dollars

- Taille du marché prévue pour 2034 : 6,15 milliards de dollars

- TCAC : 6,08 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la peinture pour avions avec une part de 32,08 % en 2025.

- L'aviation commerciale détenait le plus grand segment de types d'avions avec une part de 57,14 % en 2026.

- La peinture extérieure dominait le marché avec une part de 66,23 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,18 milliard de dollars en 2025, soit 32,08 % des revenus du marché mondial.

Europe

L'Europe détenait une part de marché de 27,88 % et était évaluée à 1,03 milliard de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique a atteint 0,94 milliard de dollars en 2025, ce qui représente 25,40 % du chiffre d'affaires mondial et devrait connaître la croissance la plus rapide.

NOUS.

Le marché devrait atteindre 0,89 milliard de dollars d’ici 2026, soutenu par de fortes activités OEM et MRO.

Japon

Le marché devrait atteindre 0,18 milliard de dollars d’ici 2026, grâce à l’expansion de la flotte et à la croissance du secteur aéronautique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Expansion de la flotte et croissance du MRO pour propulser la demande de produits

Le principal moteur du marché est l’expansion de la flotte mondiale d’avions et la croissance rapide des activités MRO (Maintenance, Repair & Overhaul). Alors que l’aviation commerciale se rétablit après la pandémie, les compagnies aériennes ajoutent de manière agressive de nouveaux avions et remettent à neuf leurs flottes existantes, augmentant ainsi la demande de repeinture, de protection contre la corrosion et de mise à jour des livrées. L’utilisation croissante des avions à fuselage étroit sur les routes à haute fréquence accélère encore les cycles de repeinture tous les 5 à 7 ans. De plus, la connectivité régionale croissante en Asie-Pacifique et au Moyen-Orient alimente la demande de repeinture dans les centres MRO émergents. Le marché en expansion des avions d’affaires y contribue également, en mettant l’accent sur les finitions de luxe et les revêtements personnalisés, propulsant la croissance du marché des peintures pour avions.

- Juillet 2025 – Ryanair a prolongé son contrat de peinture d'avions avec MAAS Aviation jusqu'en 2035 pour repeindre plus de 500 avions, soutenant ainsi sa flotte en expansion et ses programmes de standardisation des livrées.

RESTRICTIONS DU MARCHÉ :

Réglementations élevées en COV et processus d'application complexes pour limiter la croissance de l'industrie

Une contrainte majeure dans l'industrie des peintures pour l'aviation est le renforcement des réglementations sur les COV (composés organiques volatils) et les peintures à base de chrome, qui limitent l'utilisation de revêtements traditionnels à base de solvants. Le respect des normes REACH, EPA et OSHA nécessite des investissements importants en R&D et une reformulation, ce qui augmente les coûts de production. De plus, le processus d'application de peinture complexe et exigeant en main-d'œuvre, impliquant le décapage de la surface, le masquage et le durcissement multicouche, prolonge les temps d'arrêt des avions et augmente les coûts d'exploitation. Les petites installations MRO ont souvent du mal à adopter des alternatives écologiques en raison des coûts élevés de mise à niveau des équipements. Ensemble, ces facteurs ralentissent la pénétration du marché des systèmes de revêtement avancés dans les régions sensibles aux coûts.

- Avril 2025 – AkzoNobel et Airbus ont co-développé un système de revêtement extérieur à faible teneur en COV pour l'A321neo, conforme aux normes de conformité environnementale plus strictes de l'UE.

OPPORTUNITÉS DE MARCHÉ :

Des revêtements durables et légers pour créer de nouvelles sources de revenus

La transition vers des revêtements durables, sans chrome et au poids optimisé présente une forte opportunité de croissance. Nouvelle générationpolyuréthaneet les systèmes de fluoropolymères sont conçus pour réduire le poids des avions, améliorer le rendement énergétique et prolonger les intervalles de repeinture. Les revêtements légers soutiennent également les objectifs de décarbonation des compagnies aériennes et de réduction des coûts du cycle de vie. Les revêtements nanocomposites et auto-cicatrisants émergents devraient redéfinir les normes de performance en minimisant les dommages de surface et la fréquence de maintenance. Alors que les équipementiers s’efforcent de mettre en place des lignes de production plus écologiques, les fournisseurs développant des systèmes de revêtement à faibles émissions et à base d’eau obtiendront des contrats à long terme.

- Mai 2025 – PPG a annoncé un investissement de 380 millions de dollars dans une nouvelle usine de revêtements aérospatiaux en Caroline du Nord afin d'étendre la production de revêtements aéronautiques durables et de haute durabilité.

TENDANCES DU MARCHÉ DE LA PEINTURE POUR AVIONS :

Numérisation et systèmes d'application intelligents pour transformer les opérations de revêtement

Les technologies numériques révolutionnent l'industrie des peintures pour avions avec la formation en réalité virtuelle (VR), la visualisation des couleurs basée sur l'IA et les systèmes robotisés d'application de peinture. La formation assistée par réalité virtuelle réduit le gaspillage de matériaux et améliore la précision, tandis que les visualiseurs numériques couleur permettent la personnalisation en temps réel des livrées pour les équipementiers et les opérateurs. Les cabines de peinture robotisées améliorent la cohérence, réduisent les erreurs humaines et améliorent l'efficacité des grands exploitants de flottes. Ces innovations aident à équilibrer la durabilité avec l’évolutivité de la production. La convergence des outils numériques et de l'automatisation établit une nouvelle référence en matière de contrôle qualité et de débit opérationnel dans les revêtements aérospatiaux.

- Avril 2025 – AkzoNobel et International Aerospace Coatings (IAC) ont lancé un système de formation en peinture basé sur la réalité virtuelle pour standardiser la qualité mondiale des revêtements MRO et réduire les taux de reprise.

LES DÉFIS DU MARCHÉ :

Pénuries de matières premières et pénurie de main-d’œuvre qualifiée perturberont la production

Le marché est confronté à des défis récurrents liés aux contraintes d’approvisionnement en matières premières et à la pénurie d’applicateurs qualifiés. Clérésines, les pigments et les solvants connaissent souvent une volatilité des prix, ce qui entraîne des délais de livraison plus longs et des coûts plus élevés pour les opérateurs MRO. Simultanément, la pénurie de peintres certifiés formés aux revêtements aérospatiaux, notamment en Asie et au Moyen-Orient, crée des goulots d'étranglement opérationnels. Le besoin de précision, d’expertise en applications multicouches et de conformité aux normes OEM rend la formation de la main-d’œuvre essentielle. Ces défis risquent de retarder les calendriers de repeinture et de réduire le débit des centres MRO très fréquentés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'avion

L'aviation commerciale a dominé le marché alors que l'expansion de la flotte et la marque des livrées stimulent la demande de repeinture

Sur la base du type d’avion, le marché est classé en aviation commerciale, jets régionaux, jets d’affaires, aviation militaire et hélicoptères.

Le segment de l’aviation commerciale a dominé la part de marché mondiale des peintures pour avions en 2026 avec 57,14 %. L'aviation commerciale reste le segment le plus important du marché, représentant plus de 60 % de la demande mondiale. La flotte croissante de fuselages étroits, stimulée par l'augmentation du transport aérien sur les courtes et moyennes distances, se traduit par de fréquents cycles de repeinture et des livrées à grande échelle. Les compagnies aériennes donnent la priorité aux revêtements économes en carburant et aux peintures à faible teneur en COV pour répondre aux exigences environnementales tout en préservant l'esthétique de la marque. La croissance des transporteurs à bas prix et l’utilisation élevée des avions soutiennent également la demande de repeinture.

- Juillet 2025 – PPG Aerospace a signé un contrat pluriannuel avec Ryanair pour la fourniture de revêtements extérieurs éco-efficaces pour sa flotte de Boeing 737-8200.

Le segment des jets régionaux devrait croître à un TCAC de 6,12 % au cours de la période de prévision.

Par catégorie

Les peintures extérieures dominent en raison de leur plus grande couverture de surface et de leurs exigences de haute performance

Sur la base de la catégorie, le marché est classé en peinture extérieure, peinture intérieure et peinture pour composants.

Le segment des peintures extérieures représentait une part de marché dominante de 66,23 % en 2026. Les peintures extérieures représentent la majorité de la consommation de peintures pour l'aviation, soutenues par de vastes surfaces et des besoins de performance stricts contre les UV, la température et l'exposition aux produits chimiques. Ce segment bénéficie à la fois de la demande OEM et MRO, car les compagnies aériennes mettent fréquemment à jour leurs livrées et garantissent l'efficacité aérodynamique grâce à des finitions de revêtement lisses. Les progrès dans les technologies des polyuréthanes et des polymères fluorés prolongent les intervalles de repeinture, améliorant ainsi l’économie du cycle de vie.

- Mai 2025 – AkzoNobel a présenté son revêtement extérieur Aerobase NextGen pour la série Airbus A350, réduisant le poids de la peinture de 15 % et améliorant la durabilité.

Le segment de la peinture intérieure devrait croître à un TCAC de 5,38 % au cours de la période de prévision.

Par utilisateur final

Le segment MRO domine alors que la maintenance de la flotte et le renouvellement des livrées alimentent la demande récurrente

Sur la base de l’utilisateur final, le marché est classé en OEM et MRO.

Le segment MRO représentait une part de marché dominante en 2024. Le segment MRO est en tête du marché, représentant environ les deux tiers du chiffre d’affaires total. Des cycles de repeinture réguliers tous les 5 à 7 ans, pilotés par le contrôle de la corrosion et le changement de marque des compagnies aériennes, garantissent une demande constante sur le marché secondaire. La montée en puissance des centres MRO indépendants en Asie-Pacifique et au Moyen-Orient augmente la capacité des services de peinture et de livrée. Parallèlement, les procédés de repeinture écologiques deviennent un différenciateur concurrentiel.

- Avril 2025 – Lufthansa Technik a inauguré un nouveau hangar de peinture pour gros porteurs à Malte dédié à la repeinture durable des avions et aux services MRO.

Le segment OEM devrait se développer à un TCAC de 5,38 % sur la période d'analyse et dominé avec une part de 24,18 % en 2026.

Par type de peinture

Les peintures polyuréthane dominent en raison de leur durabilité supérieure et de leur rétention de brillance

En fonction du type de peinture, le marché est segmenté en peintures polyuréthane, peintures époxy, peintures acryliques, peintures fluoropolymères et autres.

Le segment des peintures polyuréthanes occupait la position dominante en 2026 avec une part de 48,06 %. Les peintures polyuréthane dominent le marché avec une part d’environ 45 à 50 %, grâce à leur excellente résistance aux intempéries, leur stabilité chimique et leur finition esthétique. Il s'agit de la couche de finition préférée des avions commerciaux, d'affaires et militaires, offrant une durée de vie prolongée et un faible entretien. Les innovations en matière de systèmes polyuréthanes légers, sans chrome et à faible teneur en COV renforcent l'adoption par les opérations OEM et MRO du monde entier.

- Juin 2025 – AkzoNobel Aerospace Coatings a lancé un nouveau système à base de polyuréthane pour la famille Airbus A320neo, offrant un rendement énergétique amélioré grâce à une réduction de poids.

Le segment des peintures aux polymères fluorés est sur le point de croître au TCAC le plus rapide de 6,83 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de la peinture pour avions

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Le marché nord-américain était évalué à 1,18 milliard de dollars en 2025, soit 32,08 % du chiffre d'affaires mondial, et devrait atteindre 1,23 milliard de dollars en 2026. La domination est tirée par une forte présence des équipementiers (Boeing, Lockheed Martin et Gulfstream) et de vastes réseaux MRO. Les États-Unis mènent les livraisons d’avions et les activités de repeinture de la flotte, soutenues par des programmes de modernisation de la défense et de renouvellement de la flotte commerciale. L'adoption de revêtements éco-efficaces et sans chrome augmente dans la région à mesure que les normes de durabilité augmentent. L’intégration de systèmes avancés de polymères fluorés et de polyuréthane continue de façonner la demande. Le marché américain devrait atteindre 0,89 milliard de dollars d’ici 2026.

- Février 2025 – PPG Aerospace agrandit son usine de revêtements aérospatiaux en Géorgie, aux États-Unis, pour soutenir les contrats avec Boeing et l'US Air Force.

Europe

En 2025, l'Europe détenait 27,88 % du marché mondial, atteignant une valorisation de 1,03 milliard de dollars, et devrait atteindre 1,06 milliard de dollars en 2026. Le marché européen connaît une forte croissance tirée par des projets de défense communs, des initiatives de surveillance des frontières et la modernisation des flottes existantes. L'Europe reste un centre clé de peinture pour l'aviation, soutenue par la fabrication d'Airbus en France et en Allemagne, ainsi que par de grands producteurs de revêtements tels qu'AkzoNobel, Mankiewicz et BASF. Les réglementations strictes de la région en matière de COV et REACH accélèrent la transition vers des systèmes à base d’eau et sans chrome. Les centres MRO européens, notamment en Allemagne, au Royaume-Uni et en Italie, sont des pionniers en matière de processus d'application de peinture durables. L’adoption croissante de revêtements en polymères fluorés dans la production d’avions gros-porteurs soutient également la croissance à long terme. Le marché britannique devrait atteindre 0,29 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,25 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,94 milliard de dollars en 2025, soit 25,40 % du chiffre d'affaires total du marché, et devrait atteindre 0,98 milliard de dollars en 2026. La région de l'Asie-Pacifique connaît une croissance rapide et devrait croître au TCAC le plus élevé sur la période 2025-2032. La croissance la plus rapide de la région est alimentée par l’expansion massive de la flotte en Chine, en Inde, au Japon et en Asie du Sud-Est. L’augmentation des voyages de la classe moyenne, la prolifération des compagnies à bas prix et la connectivité régionale génèrent des livraisons d’avions record. Le développement rapide des centres MRO à Singapour, en Inde et en Chine stimule la demande de revêtements hautes performances et à durcissement rapide. La production locale d’entreprises telles que Nippon Paint et Kansai Paint améliore la compétitivité des coûts et la résilience de l’offre régionale.

Reste du monde

En 2025, le reste du monde a généré 0,54 milliard de dollars, contribuant à hauteur de 14,64 % aux revenus du marché mondial, et devrait atteindre 0,55 milliard de dollars en 2026. Au cours de la période de prévision, les régions d'Amérique latine, d'Afrique et du Moyen-Orient connaîtraient une croissance de 4,2 % au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique est stimulé par les programmes de repeinture de la flotte de grandes compagnies aériennes telles qu'Emirates, Qatar Airways et Saudia, ainsi que par la modernisation des avions de défense aux Émirats arabes unis et en Arabie Saoudite. Le climat rigoureux de la région exige des revêtements résistants aux UV et à la chaleur avec une durabilité prolongée. Le marché de l’Amérique latine est en croissance constante, soutenu par la modernisation des flottes régionales et de petits porteurs au Brésil, au Mexique et en Colombie. La forte présence d’Embraer stimule la demande locale de peinture OEM, tandis que l’expansion des centres MRO au Brésil et au Panama crée de nouvelles opportunités de repeinture. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,27 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,23 milliard USD d'ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les entreprises déploient des partenariats stratégiques et des innovations durables pour garantir un avantage concurrentiel

Le marché de la peinture pour avions est modérément consolidé, dirigé par des acteurs mondiaux clés tels que AkzoNobel N.V., PPG Industries et Mankiewicz Gebr. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems et Hentzen Coatings. Ces sociétés dominent grâce à de vastes partenariats OEM, des réseaux MRO mondiaux et des portefeuilles de produits spécialisés destinés aux avions commerciaux et de défense. La concurrence se concentre sur les formulations à faible teneur en COV, sans chrome et allégées, car la durabilité et l'efficacité énergétique deviennent des différenciateurs clés. L'innovation continue dans les revêtements de polyuréthane et de polymères fluorés et l'expansion dans les centres MRO de l'Asie-Pacifique et du Moyen-Orient remodèlent le scénario de leadership du marché.

- Mai 2025 – PPG Industries s'est associé à Boeing pour développer des revêtements aérospatiaux durables avancés dans le cadre de sa gamme Desothane, visant à réduire les émissions du cycle de vie et à améliorer la durabilité des revêtements.

LISTE DES PRINCIPALES ENTREPRISES DE PEINTURE POUR AVIONS PROFILÉES :

- AkzoNobel N.V.(Pays-Bas)

- PPG Industries, Inc.(NOUS.)

- Mankiewicz Gebr. & Co. (Allemagne)

- Revêtements aérospatiaux Sherwin-Williams(NOUS.)

- BASF SE (Allemagne)

- Systèmes de revêtement Axalta(NOUS.)

- Hentzen Coatings, Inc. (États-Unis)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Peinture Kansai Co., Ltd.(Japon)

- Henkel AG & Co. KGaA (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2025 – Ryanair a prolongé son accord de peinture à long terme avec MAAS Aviation jusqu'en 2035, couvrant la repeinture de plus de 500 avions. L’accord garantit la cohérence des livrées sur l’ensemble de sa flotte croissante et soutient des opérations de peinture durables en Europe, renforçant ainsi le leadership de MAAS dans les services de repeinture d’avions.

- Juillet 2025 – AkzoNobel s'est associé à LandLocked Aviation Services pour fournir des revêtements avancés pour la flotte P-8 Poseidon de l'US Navy, améliorant ainsi la résistance à la corrosion et les performances du cycle de vie. Le partenariat élargit le portefeuille de défense d’AkzoNobel et soutient les opérations de maintenance des avions militaires de Boeing.

- Juin 2025 – AkzoNobel et IFI Coatings ont conclu un partenariat de licence pour le système de finition Alumigrip 4250, permettant une distribution plus large de revêtements qualifiés pour l'aérospatiale pour les équipementiers de l'aviation générale et des hélicoptères. Cette collaboration améliore la portée du marché et accélère les délais de livraison dans les centres de fabrication régionaux.

- Juin 2025 – International Aerospace Coatings (IAC) a obtenu plus de 240 millions de dollars de financement de qualité investissement pour son expansion mondiale. Les fonds seront utilisés pour construire de nouveaux hangars et accroître la capacité de peinture aux États-Unis et en Europe afin de répondre à la demande croissante de services de repeinture d'avions. Ce financement reflète l'importance croissante des opérations de peinture pour avions dans les stratégies de MRO et de gestion de marque des compagnies aériennes.

- Mai 2025 – PPG a investi 380 millions de dollars pour construire une nouvelle usine de revêtements et de produits d'étanchéité pour l'aérospatiale à Shelby, en Caroline du Nord, visant à accroître la capacité de production et à réduire les délais de livraison pour les clients OEM et MRO. Cet investissement devrait renforcer la position de PPG dans la chaîne d’approvisionnement mondiale des revêtements pour l’aérospatiale.

- Avril 2025 – AkzoNobel et International Aerospace Coatings (IAC) ont lancé unréalité virtuelle (VR)programme de formation en peinture, permettant aux techniciens de pratiquer l’application de peinture de manière numérique. L'initiative vise à réduire les déchets, à améliorer l'uniformité des revêtements et à normaliser la formation dans les installations MRO mondiales.

- Mars 2025 – Sherwin-Williams a étendu sa plate-forme Aircraft Color Visualizer, en ajoutant quatre nouveaux modèles d'avions pour permettre aux constructeurs et aux exploitants de prévisualiser les livrées personnalisées en temps réel. La mise à niveau améliore l’engagement des clients et raccourcit les cycles de conception jusqu’à l’approbation pour les clients des avions d’affaires et des compagnies aériennes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[année2Vr9arLj]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,08 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type d'avion

Par catégorie

Par utilisateur final

Par type de peinture

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,68 milliards de dollars en 2025 et devrait atteindre 6,15 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,18 milliard de dollars.

Le marché devrait afficher un TCAC de 6,08 % au cours de la période de prévision 2026-2034.

En 2024, le segment des peintures polyuréthanes dominait le marché par type de peinture.

L’expansion croissante de la flotte et la croissance des MRO sont des facteurs clés qui propulsent l’expansion de l’industrie.

PPG Industries, Inc. (États-Unis) et Nippon Paint Holdings Co., Ltd. (Japon) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.