Taille du marché des escaliers de service pour avions, part et analyse de l'industrie, par mécanisme (à commande hydraulique, à commande électrique et manuel), par type de produit (escaliers pour avions remorquables, escaliers pour avions automoteurs et escaliers électriques/hybrides), par type d'avion (avions à fuselage étroit, avions gros-porteurs, jets régionaux/turbopropulseurs et jets d'affaires), par utilisateur final (compagnies aériennes, aéroports/sociétés d'assistance au sol, militaires et gouvernementaux), par modèle de distribution/propriété (Achat direct et marché secondaire / Uni

APERÇUS CLÉS DU MARCHÉ

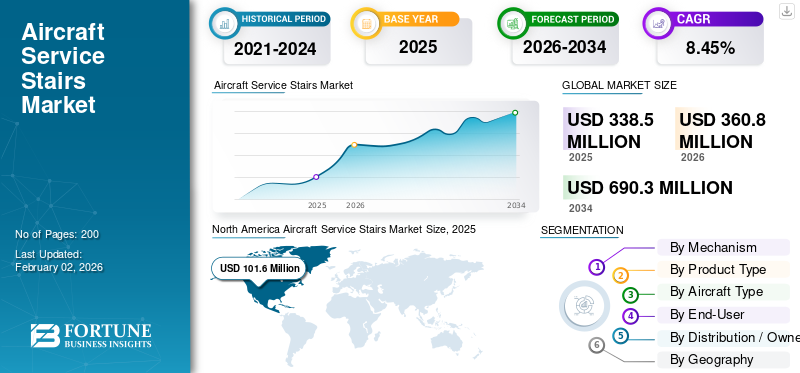

La taille du marché mondial des escaliers de service pour avions était évaluée à USD338,50millions en 2025 et devrait passer de USD360,80millions en 2026 en USD690.30millions d’ici 2034, affichant un TCAC de8,45%pendant la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 30,02 % en 2025.

Le marché des escaliers de service pour avions implique la conception et la fourniture d'escaliers d'embarquement, qui permettent aux passagers d'accéder en toute sécurité aux avions dans des postes de stationnement éloignés ou dans des endroits où les passerelles à réaction fixes ne sont pas disponibles. Le marché comprend des modèles remorquables, automoteurs, hydrauliques, électriques et hybrides et s'adresse à une gamme d'avions, des turbopropulseurs régionaux aux gros porteurs. Augmentation du trafic de passagers,infrastructures aéroportuairesl’expansion et le besoin de solutions d’assistance en escale flexibles stimulent la croissance du marché. De plus, les objectifs d’électrification et de durabilité influencent le développement de produits.

Les principaux acteurs de ce marché sont JBT AeroTech (États-Unis) TLD Group (France), Mallaghan (Royaume-Uni), TREPEL (Allemagne) et Weihai Guangtai (Chine). Les prestataires régionaux tels qu'Aero Specialties et Sovam jouent également un rôle. La concurrence se concentre sur la fiabilité, la personnalisation et le support après-vente. L'accent est de plus en plus mis sur les escaliers électriques, les conceptions modulaires et les programmes de rénovation pour répondre à la nouvelle demande et aux opportunités du marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des escaliers de service pour avions

- Taille du marché en 2025 : 338,50 millions de dollars

- Taille du marché 2026 : 360,80 millions USD

- Taille du marché prévue pour 2034 : 690,30 millions de dollars

- TCAC : 8,45 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des escaliers de service pour avions avec une part de 30,02 % en 2025.

- Le segment à commande hydraulique devrait représenter la plus grande part de marché de 52,34 % en 2026.

- Le segment des escaliers remorquables pour avions devrait détenir une part de marché de 37,41 % en 2026.

Amérique du Nord

L'Amérique du Nord représentait 30,02 % du marché mondial en 2025, évalué à 101,6 millions de dollars, et devrait atteindre 108,1 millions de dollars en 2026.

Europe

L'Europe détenait une part de marché de 21,65 % en 2025, avec une valeur marchande de 73,3 millions de dollars, passant à 77,8 millions de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 26,94 % du chiffre d'affaires mondial en 2025, atteignant 91,2 millions de dollars, et devrait atteindre 98,0 millions de dollars en 2026.

NOUS.

Aux États-Unis, le marché des escaliers de service pour avions devrait atteindre 98,6 millions de dollars d’ici 2026.

Japon

Japon Le marché des escaliers de service pour avions devrait atteindre 18,2 millions de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance rapide de la capacité aéroportuaire et la reprise du nombre de passagers stimulent la demande de solutions d'embarquement mobiles

La reprise du trafic aérien mondial après la pandémie, ainsi que l’augmentation des services point à point et les investissements dans les aéroports secondaires et régionaux, entraînent un nombre croissant de rotations et le besoin d’équipements d’embarquement flexibles, tels que des escaliers de service mobiles, là où les passerelles à réaction ne sont pas disponibles ou pratiques. Les aéroports qui agrandissent leurs terminaux ou ouvrent de nouveaux hubs régionaux ajoutent ou remplacent souvent leurs flottes de soutien au sol. Les opérateurs préfèrent les escaliers mobiles car ils peuvent accueillir différents types d'avions et desservir des postes éloignés. Cela crée une demande constante d’escaliers remorquables et automoteurs.

- Par exemple, en septembre 2025, le Cambodge a ouvert le nouvel aéroport international de Techo, une grande installation entièrement nouvelle dont la capacité est prévue jusqu’en 2030. Cela illustre comment les nouveaux aéroports créent une demande à long terme pour les équipements de soutien au sol, y compris les escaliers mobiles pour avions.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés, les limites des infrastructures et les hauts et les bas du secteur de l’aviation commerciale ralentissent l’adoption

Les escaliers avancés automoteurs et électriques ou hybrides ont des coûts d'achat et d'intégration plus élevés, comme les bornes de recharge, les mises à niveau électriques dans les dépôts et la formation. Cela complique la tâche des petits aéroports régionaux ou des opérateurs aux budgets serrés. Pour de nombreux aéroports, le coût total de possession favorise toujours les unités remorquables ou rénovées moins chères à court terme. Cela ralentit les mises à niveau complètes de la flotte. Les aéroports et les opérateurs de manutention doivent également planifier l'installation de chargeurs et la mise à niveau du réseau avant de pouvoir déployer l'électricité.équipement de soutien au sol, ce qui ajoute des coûts et du temps supplémentaires.

- Par exemple, en 2025, des experts du secteur ont souligné que l’adoption d’équipements électriques d’assistance au sol est souvent limitée par la capacité électrique des aéroports et la nécessité d’une infrastructure de recharge ; c'est un défi pour les opérateurs qui passent aux escaliers électriques.

OPPORTUNITÉS DE MARCHÉ

L'électrification et la technologie intelligente pour les escaliers créent de nouvelles opportunités de revenus pour les services après-vente

Rendre les escaliers électriques avec une propulsion complète et une gestion de la batterie, ainsi que l'ajout de la télématique, de la maintenance prédictive et du diagnostic à distance, ouvre la voie à des revenus stables pour les fabricants et les prestataires de services. Les aéroports et les entreprises de manutention qui passent aux flottes électriques auront besoin d'une infrastructure de recharge, d'options d'échange de batterie ou de service de batterie, ainsi que de logiciels pour gérer leurs flottes. Ce changement étend les relations avec les fournisseurs, de la simple vente d'équipements aux contrats de service à long terme. Les fournisseurs qui combinent du matériel, des logiciels de recharge et de gestion de flotte peuvent tirer davantage de valeur de chaque unité au fil du temps.

- En juillet 2025, Swissport a annoncé env. Un investissement de 1,6 milliard de dollars pour électrifier sa flotte mondiale d'équipements de soutien au sol, qui comprend des dizaines de milliers d'unités. Cela montre une évolution significative des prestataires de services au sol vers des flottes électriques, stimulant ainsi la demande d'escaliers électriques, de chargeurs et de services associés.

LES DÉFIS DU MARCHÉ

Retards dans la chaîne d'approvisionnement et inflation des coûts affectant la production de GSE

Les fabricants d'escaliers d'avion sont confrontés à des retards dans la chaîne d'approvisionnement, notamment pour l'acier,aluminium, pièces hydrauliques et batteries utilisées dans les modèles électriques. La pandémie, les problèmes géopolitiques et la fluctuation des prix des matières premières ont entraîné des délais de livraison plus longs et une augmentation des coûts de production. Ces problèmes limitent la disponibilité de nouvelles unités pour les opérateurs qui envisagent de moderniser leur flotte et obligent les aéroports à devoir prolonger la durée de vie de leurs unités actuelles.

- En août 2022, John Bean Technologies (JBT) a souligné les perturbations de la chaîne d'approvisionnement et la hausse des coûts des intrants dans sa mise à jour trimestrielle, qui montrait les défis auxquels est confrontée l'ensemble du secteur manufacturier GSE.

TENDANCES DU MARCHÉ DES ESCALIERS DE SERVICE POUR AVIONS

Les efforts déployés à l’échelle de l’industrie pour décarboner et standardiser la manutention au sol accélèrent l’adoption de l’eGSE

Les compagnies aériennes, les prestataires d’assistance au sol et les aéroports fixent de plus en plus d’objectifs de décarbonation et de normes opérationnelles. Ce changement oriente les politiques d’achats et les contrats vers des équipements au sol électriques ou à faibles émissions. À mesure que les principaux prestataires de services au sol testent et développent leurs flottes électriques, le risque perçu pour les opérateurs qui achètent des escaliers électriques diminue. Cela crée un effet de train en marche ; à mesure que l’infrastructure de recharge et l’expérience des opérateurs s’améliorent, le rythme d’adoption des escaliers électroniques s’accélère. Au fil du temps, les réglementations et les objectifs de durabilité des aéroports rendront les anciennes unités diesel et hydrauliques moins attrayantes.

- Par exemple, en mai 2024, les priorités de l’IATA en matière d’assistance au sol ont mis l’accent sur la sécurité, les normes mondiales et l’intégration de la durabilité dans l’assistance au sol, ce qui soutient le passage aux GSE électriques et standardisés, y compris les escaliers pour passagers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre Russie-Ukraine

Le conflit géopolitique perturbe les chaînes d'approvisionnement et modifie les modèles de demande en équipements de soutien au sol

Le conflit russo-ukrainien a considérablement perturbé les marchés de l’aviation commerciale et du soutien au sol. Les fermetures de l'espace aérien au-dessus de la Russie, de l'Ukraine et des régions voisines ont conduit les compagnies aériennes à réacheminer leurs vols et à réduire leurs opérations à destination et en provenance des infrastructures aéroportuaires touchées. Cette situation a réduit le besoin immédiat d'escaliers de service pour avions en Europe de l'Est tout en augmentant leur utilisation dans des hubs alternatifs en Europe centrale et occidentale. Les sanctions contre la Russie ont également bloqué l’accès aux équipements de soutien au sol de fabrication occidentale, obligeant les aéroports russes à dépendre de fabricants nationaux ou de flottes rénovées.

- En mars 2023, la compagnie polonaise LOT Polish Airlines a annoncé l'extension de ses opérations à l'aéroport Chopin de Varsovie pour gérer le trafic de passagers d'Europe de l'Est redirigé. Cela montre comment les hubs régionaux ont augmenté la demande alors que les aéroports ukrainiens sont restés fermés.

Analyse de segmentation

Par mécanisme

Le mécanisme hydraulique est en tête en raison de sa douceur de fonctionnement et de sa capacité à faire fonctionner une gamme diversifiée d'avions

Sur la base du mécanisme, le marché est classé en commande hydraulique, commande électrique et commande manuelle.

Parmi les mécanismes, le segment à commande hydraulique devrait dominer le marché avec une part de 52,34 % en 2026, en raison de sa fiabilité, de sa douceur de fonctionnement et de sa capacité à exploiter une gamme diversifiée de tailles d'avions, des jets à fuselage étroit aux gros porteurs. Leur robustesse et leur coût initial relativement moindre par rapport aux modèles électriques en font le premier choix de la plupart des aéroports ainsi que des entreprises de services d'escale, en particulier dans les zones où l'infrastructure d'électrification en est encore à ses balbutiements. Bien que les escaliers électriques deviennent populaires grâce aux efforts de développement durable, les systèmes hydrauliques conservent la plus grande part de marché des études de marché sur les escaliers de service pour avions, grâce à leur longue histoire de succès et leur disponibilité universelle.

- Par exemple, en juin 2023, Mallaghan Engineering a fourni une flotte d’escaliers hydrauliques pour passagers à l’aéroport international de Dubaï, confirmant la popularité continue des unités hydrauliques dans les aéroports mondiaux très fréquentés.

Par type de produit

Les escaliers pour avions remorquables dominent en raison de leur faible coût, de leur simplicité d'entretien et de leur extrême flexibilité pour les aéroports desservant des flottes mixtes

En termes de type de produit, le marché est classé en escaliers pour avions remorquables, escaliers pour avions automoteurs et escaliers électriques/hybrides.

Parmi les types de produits, le segment des escaliers pour avions remorquables devrait dominer le marché avec une part de 37,41 % en 2026, car ils sont peu coûteux, simples à entretenir et extrêmement flexibles pour les aéroports desservant des flottes mixtes de jets régionaux, de fuselages étroits et de certains gros-porteurs. Les escaliers tractables nécessitent moins de dépenses en capital que les unités automotrices ou électriques/hybrides, ce qui les rend particulièrement avantageux pour les aéroports régionaux et les opérateurs des marchés en développement, où les budgets sont serrés. Leur facilité, associée à la facilité de positionnement rapide dans les tracteurs ou les remorqueurs, les rend couramment adoptés sur les aérodromes civils et militaires. Bien que les types automoteurs et électriques soient de plus en plus demandés à la lumière des objectifs d’efficacité et de durabilité.

- En avril 2024, Aero Specialties a livré une flotte d'escaliers remorquables pour passagers aux aéroports du nord-ouest des États-Unis, soulignant la forte demande soutenue pour ce type de produit rentable.

Le segment des escaliers électriques/hybrides devrait croître au TCAC le plus élevé de 9,6 % au cours de la période de prévision du marché des escaliers de service pour avions.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'avion

Les avions à fuselage étroit sont en tête en raison de leur utilisation élevée dans les avions Boeing

En fonction du type d'avion, le marché est segmenté en avions à fuselage étroit, avions à fuselage large, jets régionaux/turbopropulseurs etavions d'affaires.

Par type d'avion, le segment des avions à fuselage étroit devrait dominer le marché avec une part de marché de 52,78 % en 2026, cette domination étant attribuée à la vaste flotte mondiale de modèles tels que les familles Boeing 737 et Airbus 320. Ces avions constituent l'épine dorsale des voyages court et moyen courriers, représentant la plus grande part des livraisons aériennes et des opérations aériennes quotidiennes dans le monde. Les aéroports et les prestataires au sol ont ainsi besoin d'un grand nombre d'escaliers de service compatibles avec les fuselages étroits, notamment dans les aéroports secondaires et les gares éloignées où les passerelles à réaction ne sont pas disponibles. L'utilisation intensive des corps étroits sur les marchés matures et en développement garantit une demande constante d'escaliers tractables et hydrauliques spécialement conçus pour cette catégorie.

- Par exemple, en juin 2023, Airbus a déclaré que la famille A320 représentait plus de 60 % de son carnet de commandes global d’avions commerciaux, soulignant la domination des avions à fuselage étroit et la demande qui en résulte pour des escaliers de service compatibles.

Par utilisateur final

Les compagnies aériennes sont les principaux utilisateurs finaux car elles contrôlent la majorité des équipements de soutien au sol.

En fonction de l'utilisateur final, le marché est segmenté en compagnies aériennes, aéroports/sociétés d'assistance au sol, militaires et gouvernementaux.

Au niveau de l'utilisateur final, le segment des compagnies aériennes devrait dominer le marché avec une part de marché de 57,03 % en 2026 dans le secteur des escaliers de service pour avions, car elles contrôlent directement un pourcentage important des équipements d'assistance au sol pour assurer un fonctionnement, une sécurité et une rotation efficaces. Les grands transporteurs achètent des barres de remorquage et des escaliers automoteurs pour faciliter les opérations dans les aéroports secondaires et les gares éloignées, en particulier pour les flottes à fuselage étroit qui dominent le trafic mondial de passagers. L'accent mis par les compagnies aériennes sur la rentabilité et les solutions d'embarquement rapide garantit un cycle de remplacement continu et pousse à l'adoption de nouveaux modèles, tels que les escaliers électriques et hybrides, conformément aux objectifs de développement durable.

- Par exemple, en mai 2024, IndiGo a ajouté de nouveaux escaliers pour passagers à sa flotte d’assistance au sol pour répondre à l’augmentation des opérations nationales dans les aéroports indiens de niveau 2, démontrant ainsi comment les compagnies aériennes répondent directement à la demande pour de tels équipements.

Le segment des aéroports/sociétés d'assistance en escale devrait prospérer avec un taux de croissance significatif de 9,7% sur la période de prévision.

Par modèle de distribution/propriété

L'achat direct domine, car la majorité des compagnies aériennes, des aéroports et des sociétés d'assistance au sol préfèrent posséder des équipements d'assistance au sol

Sur la base du modèle de distribution/propriété, le marché est segmenté en unités d’achat direct et de pièces de rechange/reconditionnées.

Le modèle d’achat direct détient la plus grande part de marché des escaliers de service pour avions, car la majorité des compagnies aériennes, des aéroports et des sociétés d’assistance au sol préfèrent posséder de tels équipements de soutien au sol essentiels pour garantir la fiabilité et le respect des normes de sécurité. L'achat direct permet également de personnaliser la conception des escaliers en fonction des besoins spécifiques de la flotte (par exemple, séries à corps étroit ou large) et offre aux opérateurs un contrôle du cycle de maintenance à long terme.

- En février 2024, Saudi Ground Services a déclaré l'achat direct de nouveaux escaliers pour passagers dans le cadre de son programme de renouvellement de flotte à Riyad, où elle a déclaré préférer posséder plutôt que de louer ou d'utiliser des escaliers remis à neuf.

Le segment des unités de rechange/remis à neuf devrait prospérer avec un taux de croissance significatif de 10,3 % sur la période de prévision.

Perspectives régionales du marché des escaliers de service pour avions

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North America Aircraft Service Stairs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 101,6 millions de dollars en 2025, soit 30,02 % du chiffre d'affaires mondial, et devrait atteindre 108,1 millions de dollars en 2026. Le marché mature de l'Amérique du Nord est stable avec une demande axée sur le remplacement de la flotte et une transition politique vers des escaliers électriques et hybrides soutenue par des initiatives de développement durable aux États-Unis et au Canada. Le marché américain devrait atteindre 98,6 millions de dollars d’ici 2026.

Europe

L’Europe bénéficie d’une modernisation généralisée des aéroports et de réglementations européennes de décarbonisation, tandis que l’Europe de l’Est a observé une utilisation accrue et de nouvelles acquisitions à mesure que le trafic a été redirigé à la suite de la guerre entre la Russie et l’Ukraine. Le marché britannique devrait atteindre 13,9 millions de dollars d'ici 2026, et le marché allemand devrait atteindre 19,2 millions de dollars d'ici 2026. En 2025, l'Europe détenait 21,65 % du marché mondial, atteignant une valorisation de 73,3 millions de dollars, et devrait atteindre 77,8 millions de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique est la région où l'expansion est la plus rapide, tirée par la croissance rapide du nombre de passagers en Chine, en Inde et en Asie du Sud-Est, combinée à de nombreux développements aéroportuaires de Greenfield ; des producteurs rentables tels que Weihai Guangtai sont particulièrement bien placés ici. Le marché japonais devrait atteindre 18,2 millions de dollars d'ici 2026, le marché chinois devrait atteindre 43,3 millions de dollars d'ici 2026 et le marché indien devrait atteindre 12,3 millions de dollars d'ici 2026. Le marché de la région Asie-Pacifique a atteint 91,2 millions de dollars en 2025, soit 26,94 % du chiffre d'affaires total du marché, et devrait atteindre 98 millions de dollars en 2026. 2026.

Reste du monde

Dans le reste du monde, l'Amérique latine affiche une croissance régulière mais limitée en termes de budget, dans laquelle les escaliers usagés ou remorquables continuent d'être populaires, tandis que l'Afrique et le Moyen-Orient connaissent une forte demande à travers de grands mégaprojets aéroportuaires et des opportunités de croissance de la flotte des transporteurs du Golfe pour des unités automotrices et électriques de pointe. En 2025, le reste du monde a généré 72,4 millions de dollars, contribuant à hauteur de 21,30 % aux revenus du marché mondial, et devrait atteindre 76,9 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Le marché est consolidé car les acteurs nationaux se concentrent uniquement sur des exigences spécifiques

Avec des modèles électriques et hybrides, des conceptions modulaires et des caractéristiques de sécurité de pointe, les principaux acteurs se concentrent sur la différenciation de leurs produits. Les contrats de soutien de la flotte, les services de remise à neuf et la portée géographique sont d'autres facteurs qui stimulent la concurrence ; les grandes entreprises ciblent les aéroports et les prestataires d'assistance au sol du monde entier, tandis que les experts régionaux se concentrent sur des marchés de niche ou sensibles aux coûts. Weihai Guangtai, Mallaghan, TREPEL, TLD Group (France) et JBT AeroTech (USA) comptent parmi les principaux participants. Les fournisseurs régionaux qui desservent les petits aéroports ou des besoins spécifiques comprennent Aero Specialties (États-Unis) et Sovam (France). Afin de rester compétitifs, les acteurs mettent de plus en plus en œuvre des initiatives stratégiques telles que des coentreprises, l’expansion du réseau de services et l’innovation dans les escaliers électriques.

LISTE DES PRINCIPALES ENTREPRISES D'ESCALIERS DE SERVICE D'AÉRONEFS PROFILÉES :

- JBT AeroTech (États-Unis)

- Groupe TLD(France)

- Mallaghan Ingénierie Ltée.(ROYAUME-UNI.)

- Stinar Corporation (États-Unis)

- AERO Spécialités, Inc.. (NOUS.)

- TIPS (Escaliers Passagers Industries Techniques) (Italie)

- Aviramp Ltd.(ROYAUME-UNI.)

- Xinfa Airport Equipment Ltd.. (Chine)

- Guangtai (Weihai Guangtai Airport Equipment Co., Ltd.) (Chine)

- Shenzhen CIMC-TianDa Airport Support Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2025 :Guangtai a formalisé un protocole d'accord avec SATS Ltd (Singapour) pour tester et tester des équipements électriques de soutien au sol, plaçant les escaliers pour passagers à l'avant-garde de leurs efforts d'innovation en matière de développement durable.

- Mars 2024 :Mallaghan Engineering a présenté une nouvelle gamme d'escaliers pour passagers entièrement électriques lors de la conférence Ground Handling International à Lisbonne, renforçant ainsi la transition de l'industrie vers des équipements de soutien au sol durables.

- Février 2024 :Saudi Ground Services a acquis une nouvelle flotte d'escaliers hydrauliques et motorisés pour soutenir les opérations dans les aéroports de Riyad et de Djeddah, soulignant l'augmentation des investissements dans les GSE avancés dans la région.

- Mai 2023 :L’Autorité aéroportuaire indienne a commandé de nouveaux escaliers pour passagers remorquables pour les aéroports de niveaux 2 et 3, soulignant la croissance de la demande tirée par l’expansion de la connectivité nationale.

- Juillet 2023 :ATLAS GSE a agrandi son usine de rénovation en Floride pour répondre à la demande croissante d'escaliers pour passagers rentables, démontrant ainsi l'importance du canal du marché secondaire.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des escaliers de service pour avions fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché, les informations sur le marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée |

2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,45 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Par Mécanisme |

|

| Par Type de produit |

|

| Par Type d'avion |

|

| Par Utilisateur final |

|

| Par Modèle de distribution/propriété |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 360,80 millions de dollars en 2026 et devrait atteindre 690,30 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 101,6 millions de dollars.

Le marché devrait afficher un TCAC de 8,45 % au cours de la période de prévision 2026-2034.

Le segment des escaliers remorquables pour avions domine le marché par type de produit.

La croissance rapide de la capacité aéroportuaire et la reprise du nombre de passagers stimulent la demande de solutions d'embarquement mobiles.

Mallaghan Engineering (Royaume-Uni), TBD Owen Holland (Royaume-Uni), Aero Specialties (États-Unis), JIANGSU Tianyi Aviation (Chine), Weihai Guangtai (Chine), ACCESSAIR Systems (Canada) et DOLL Fahrzeugbau (Allemagne) sont quelques-uns des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.