Taille du marché des équipements de survie des avions, part et analyse de l’industrie, par plate-forme (avions de combat, hélicoptères de combat, avions de mission spéciale, UAV), par ajustement (ajustement de ligne, ajustement avant) et prévisions régionales, 2026-2034

Taille du marché des équipements de survie des avions et perspectives futures

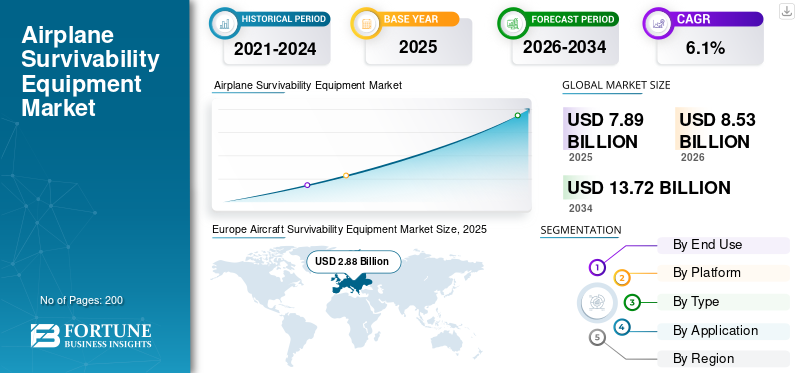

La taille du marché mondial des équipements de survie des avions était évaluée à 7,89 milliards USD en 2025. Le marché devrait passer de 8,53 milliards USD en 2026 à 13,72 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Europe a dominé le marché des équipements de survie des avions avec une part de marché de 36,5 % en 2025.

Le marché des équipements de survie des aéronefs (ASE) englobe les systèmes et sous-systèmes conçus pour protéger les aéronefs contre les menaces hostiles telles que les missiles à guidage radar et infrarouges, les attaques électroniques et d'autres dangers sur le champ de bataille. Il comprend des récepteurs d'alerte radar, des systèmes d'avertissement d'approche de missile, des contre-mesures électroniques, des distributeurs de contre-mesures et des suites défensives intégrées déployées sur les avions de combat, les hélicoptères, les plates-formes de missions spéciales etvéhicules aériens sans pilote. Le marché se caractérise par des mises à niveau technologiques continues, une forte demande de modernisation de la défense et une concentration sur l'intégration de capteurs avancés, de traitements basés sur l'IA et d'architectures modulaires pour améliorer la détection des menaces en temps réel et la capacité de survie dans des environnements contestés.

Les principaux acteurs incluent Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies, General Dynamics, Thales Group, Hensoldt, Elbit Systems et Lockheed Martin. Ces sociétés façonnent le marché en proposant des suites intégrées d’autoprotection, des capteurs d’alerte de missiles/menaces, des systèmes de guerre électronique et de contre-mesures, des mises à jour de données/logiciels de mission et un support évolutif de mise à niveau vers le maintien en puissance pour les flottes alliées d’aéronefs à voilure fixe, à voilure tournante et de drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE SURVIVABILITÉ POUR AVIONS

Transition vers une IA hautement intégrée‑Les suites défensives activées façonnent la tendance du marché

La croissance du marché des équipements de survie des avions évolue vers des systèmes défensifs hautement intégrés, modulaires et basés sur l’IA, qui combinent l’alerte radar, l’alerte d’approche de missile, la guerre électronique et les distributeurs de contre-mesures dans des suites unifiées. Les fabricants se concentrent également sur des conceptions légères et compactes offrant une efficacité énergétique améliorée et une compatibilité multimission sur les avions à voilure fixe, les hélicoptères et les plates-formes sans pilote. L’importance croissante accordée aux architectures cyber-résilientes et au soutien aux contre-mesures à énergie dirigée façonne encore davantage la feuille de route technologique des suites de capacité de survie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Environnement de menace croissant et programmes de modernisation de la défense pour stimuler la croissance du marché

Le principal facteur est l’intensification des menaces, notamment les missiles avancés à infrarouge et à guidage radar,guerre électroniquetactiques et tactiques asymétriques qui exposent les avions à des risques plus élevés. Les tensions géopolitiques persistantes et les conflits régionaux en cours incitent les pays à donner la priorité à la protection des forces, ce qui conduit à une augmentation de l’achat de suites sophistiquées de capacité de survie pour les plates-formes existantes et nouvelles. Parallèlement, les campagnes de modernisation de la défense et l’allongement de la durée de vie des avions existants alimentent la demande de mises à niveau des mesures de soutien électronique, des contre-mesures et des systèmes défensifs intégrés.

RESTRICTIONS DU MARCHÉ

Les coûts de développement élevés et les exigences de certification complexes entravent la croissance du marché

Les coûts élevés de développement et d’intégration, ainsi que les longs cycles de certification et de qualification, freinent une adoption généralisée, en particulier pour les petites forces aériennes et les clients aux budgets limités. La disponibilité limitée de solutions de survie de bout en bout auprès d’un petit ensemble de fournisseurs spécialisés peut restreindre la flexibilité de conception et augmenter les délais d’approvisionnement. La dépendance à l’égard de chaînes d’approvisionnement mondiales complexes et de régimes de contrôle des exportations pour les composants électroniques sensibles ajoute également des risques et des retards d’exécution pour les équipementiers et les intégrateurs de défense.

OPPORTUNITÉS DE MARCHÉ

La croissance de la modernisation et des mises à niveau de la flotte sur toutes les plates-formes présente plusieurs opportunités de croissance

L’expansion des flottes mondiales d’avions de combat, de missions spéciales et sans pilote crée une demande substantielle de nouvelles installations et de modernisation d’équipements de survie. Les programmes croissants de modernisation de la défense, en particulier dans les régions confrontées à des environnements de menace de haute intensité, génèrent des commandes de systèmes d’alerte améliorés, de distributeurs de leurres et d’interfaces homme-machine conviviales dans les cockpits. Il existe également des opportunités croissantes dans les giravions commerciaux et paramilitaires, les patrouilles maritimes et les plates-formes de recherche et de sauvetage qui adoptent des niveaux de capacité de survie plus élevés pour répondre aux normes de sûreté et de sécurité en constante évolution.

LES DÉFIS DU MARCHÉ

Évolution des tactiques et des armes adverses pour défier la croissance du marché

L’un des principaux défis réside dans l’évolution continue des tactiques et des armes de l’adversaire, qui oblige les systèmes de capacité de survie à suivre le rythme des menaces et des techniques de guerre électronique émergentes. Garantir une interopérabilité transparente entre des flottes hétérogènes, des plates-formes existantes et des architectures de coalition multinationales complique la conception et l’intégration des systèmes. Maintenir la cybersécurité et l’efficacité du spectre dans des environnements électromagnétiques de plus en plus contestés, tout en équilibrant les exigences de poids, de puissance et de fiabilité, soulève encore davantage d’obstacles techniques et opérationnels pour les fabricants et les opérateurs.

Analyse de segmentation

Par utilisation finale

Le segment gouvernemental dominera en raison dele Fonds militaire pour les améliorations urgentes de la capacité de survie

En fonction de l'utilisation finale, le marché est segmenté en sous-traitants gouvernementaux et de la défense.

Le segment gouvernemental devrait représenter la plus grande part de marché. La demande gouvernementale est en tête en raison du besoin urgent de fonds militaires pour améliorer la capacité de survie afin de protéger les équipages et les avions de grande valeur. Les cycles budgétaires favorisent les programmes pluriannuels, tandis que les retours opérationnels entraînent une actualisation rapide des bibliothèques de menaces et des inventaires de contre-mesures.

Le segment des entrepreneurs de défense devrait augmenter avec un TCAC de 6,7 % au cours de la période de prévision.

Par plateforme

Avion à voilure fixeSegment dirigé, piloté parModernisation Forfaits

En fonction de la plate-forme, le marché est segmenté en avions à voilure fixe et en avion à voilure tournante.

En 2025, le segment des avions à voilure fixe dominait le marché mondial. La demande d’avions à voilure fixe reste la plus importante alors que les chasseurs, les bombardiers, les transports et les avions ISR sont confrontés à des missiles à longue portée et à des réseaux de radars. Les packages de modernisation regroupent aujourd'hui les RWR/MWS, les brouilleurs, les distributeurs et les mises à niveau des logiciels de mission à l'échelle mondiale.

Le segment des aéronefs à voilure tournante devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Par type

Le segment des systèmes de guerre électronique sera leader en raison de sa capacité à vaincre des radars plus intelligents

En fonction du type, le marché est segmenté en systèmes de guerre électronique, systèmes de contre-mesures, logiciels de survie et systèmes de capteurs.

Le segment des systèmes de guerre électronique devrait connaître une part de marché dominante au cours de la période de prévision. La demande en matière de systèmes de guerre électronique augmente à mesure que les avions détectent, classent et neutralisent plus intelligemmentradarset liaisons de données. Les acheteurs donnent la priorité aux récepteurs numériques, au brouillage adaptatif et aux architectures ouvertes qui se mettent à jour rapidement à mesure que les menaces évoluent.

Le segment des logiciels de survie devrait croître au TCAC le plus élevé de 7,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment des avions militaires a été mené en raison deProgrammes de modernisation des anciens modèles Aéronef

En fonction des applications, le marché est segmenté en avions militaires,avion commercialet les véhicules aériens sans pilote.

Le segment des avions militaires a conquis la part clé du marché des équipements de survie des avions. Les avions militaires dominent puisque les flottes de combat et de soutien opèrent dans des zones contestées et doivent survivre au premier contact. Les programmes de modernisation des avions existants et de protection des liaisons de contrôle des drones soutiennent un approvisionnement continu.

Le segment des véhicules aériens sans pilote devrait croître à un TCAC de 7,1 % au cours de la période d’étude.

Perspectives régionales du marché des équipements de survie des avions

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

Europe Aircraft Survivability Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait atteindre 2,46 milliards de dollars d’ici 2026 et assurer ainsi la position de deuxième plus grande région du marché. La demande dans la région reste forte, car les budgets de modernisation favorisent une amélioration rapide de la capacité de survie des chasseurs, des pétroliers, des ISR et des hélicoptères. Des dépenses de maintien en puissance élevées et des cycles de mise à niveau rapides permettent aux systèmes EW, DIRCM et distributeurs de continuer à fonctionner.

Marché américain des équipements de survie des avions

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2,17 milliards de dollars en 2026, ce qui représente environ 5,8 % des ventes mondiales. La demande américaine est tirée par de grandes flottes actives et par des améliorations continues des chasseurs, des bombardiers, des avions-citernes et des avions de mission spéciale. Les contrats de GE à architecture ouverte, de mise à l’échelle DIRCM et de maintien en puissance maintiennent les dépenses résilientes jusqu’en 2034.

Europe

L’Europe détenait la part dominante en 2024, évaluée à 2,61 milliards USD, et a également conservé la première part en 2025, avec 2,88 milliards USD. La demande régionale s’accélère à mesure que la proximité d’un espace aérien contesté nécessite des mesures de protection urgentes sur les flottes existantes et les nouvelles livraisons. La préparation de l’OTAN, les exercices conjoints et la planification de lourdes munitions augmentent les besoins en capteurs, brouilleurs et contre-mesures.

Marché britannique des équipements de survie des avions

Le marché britannique en 2026 est estimé à environ 0,50 milliard de dollars, ce qui représente un TCAC d'environ 5,5 % des ventes mondiales. La demande du Royaume-Uni se concentre sur la protection des plates-formes de grande valeur et de la puissance aérienne déployable, en alignant les mises à niveau sur les opérations de l’OTAN. L'accent mis sur les mesures de soutien électroniques, les contre-mesures et les logiciels de données de mission soutient de plus en plus les achats.

Marché allemand des équipements de survie des avions

Le marché allemand devrait atteindre environ 0,57 milliard de dollars d'ici 2026. La demande allemande augmente à mesure que les initiatives de préparation et la réforme des achats accélèrent la modernisation des chasseurs,hélicoptères, et les flottes de transport. L'intégration de capteurs et de brouilleurs avancés, ainsi que la collaboration industrielle européenne, augmentent le volume de modernisation.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 6,8 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,20 milliards de dollars d’ici 2026. La demande de la région augmente avec l’expansion des flottes de chasseurs, de patrouilles maritimes et de giravions, ainsi que l’adoption accrue d’UAV. Les pays investissent dans des mises à niveau locales de guerre électronique et définies par logiciel pour contrer les missiles et les défenses aériennes denses.

Marché japonais des équipements de survie des avions

Le marché japonais est estimé à environ 0,31 milliard de dollars d'ici 2026, ce qui représente environ 5,5 % du TCAC au cours de la période de prévision. La demande du Japon se concentre sur la défense de l'espace aérien avec des chasseurs et des moyens de patrouille avancés, en mettant l'accent sur les capteurs d'alerte précoce, les leurres remorqués et le brouillage. Des normes d'interopérabilité élevées et des tests rigoureux prolongent les délais tout en préservant les budgets.

Marché chinois des équipements de survie des avions

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,70 milliard de dollars en 2026. La demande chinoise est façonnée par la production rapide de plates-formes et par la volonté de développer des suites de guerre électronique intégrées pour les chasseurs, les bombardiers et les drones. Les capacités électroniques locales soutiennent l’échelle, en mettant l’accent sur la lutte contre les défenses aériennes modernes.

Marché indien des équipements de survie des avions

Le marché indien en 2026 est estimé à environ 0,40 milliard de dollars. La demande de l'Inde augmente en raison de l'expansion de sa flotte, de la modernisation des avions existants et de la perception accrue des menaces aux frontières. La production locale et les compensations stimulent les achats de capteurs et de guerre électronique, tandis que les besoins de maintien en puissance stimulent les dépenses récurrentes.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée du marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 0,48 milliard de dollars et 0,30 milliard de dollars en 2026. Le reste de la demande mondiale se concentre au Moyen-Orient et dans certaines parties de l'Afrique, où les menaces liées aux missiles et aux drones sont immédiates. L’Amérique latine connaît une croissance plus lente, donnant la priorité aux avions de sécurité aux frontières et aux programmes de contre-mesures abordables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les progrès pour obtenir un avantage concurrentiel

Le marché des équipements de survie des avions est remodelé par un environnement de menace en évolution rapide où les missiles, les drones et les systèmes de défense aérienne modernescapteursévoluer plus rapidement que les cycles de rafraîchissement du matériel traditionnels. Les opérateurs abandonnent les achats individuels vers des suites de protection intégrées combinant alerte contre les menaces, guerre électronique, contre-mesures et mises à jour des données de mission, car la capacité de survie dépend désormais de la manière dont les systèmes fusionnent, réagissent et se mettent à jour en temps réel. La demande de modernisation augmente parallèlement aux livraisons de nouveaux avions, tandis que les dépenses de maintien en puissance augmentent à mesure que les bibliothèques, les logiciels et les pièces de rechange nécessitent une actualisation continue.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE SURVIVABILITÉ D'AÉRONEFS PROFILÉES DANS LE RAPPORT

- Northrop Grumman Corporation(NOUS.)

- Raytheon Technologies(NOUS.)

- Systèmes BAE(Grande-Bretagne)

- Léonard(Italie)

- L3Harris Technologies(NOUS.)

- General Dynamics (États-Unis)

- Groupe Thalès (France)

- Hensoldt(Allemagne)

- Elbit Systems (Israël)

- Saab AB (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026-BAE FalconWorks et SURVICE Engineering ont signé un accord-cadre pour travailler ensemble sur les technologies UAS de nouvelle génération. Il soutient les efforts plus larges de BAE Systems visant à accélérer les solutions sans équipage qui répondent aux besoins de défense et de sécurité du Royaume-Uni et du monde entier.

- Février 2026-BAE Systems a obtenu des commandes militaires étrangères supplémentaires de l'armée américaine d'une valeur de 137 millions de dollars pour fournir des AN/AAR-57 CMWS aux pays alliés, renforçant ainsi la protection des avions et de l'équipage contre les missiles et autres menaces avancées.

- avril 2022-BAE Systems a remporté un prix de vente militaire à l'étranger de 22 millions de dollars américains, exécuté par l'intermédiaire de l'armée américaine, pour fabriquer et livrer des kits de système d'alerte de missile commun AN/AAR-57 et des équipements associés pour les flottes d'hélicoptères Apache.

- Septembre 2021-Leonardo a signé un accord de partenariat stratégique avec la RAF, DE&S et Dstl. Dans le cadre de cet accord, Leonardo UK collaborerait avec le MOD, les scientifiques du Dstl et d'autres partenaires britanniques pour faire progresser les systèmes de protection intégrés au niveau des avions.

- Juillet 2021-KBR a obtenu deux contrats de suivi d'une valeur combinée de plus de 120 millions de dollars pour fournir un soutien technique avancé aux systèmes de formation de la marine américaine et aux équipements de survie des avions. KBR a reçu une commande de 64,9 millions de dollars pour concevoir, améliorer et moderniser le matériel et les logiciels du système de formation, ainsi que du matériel de classe électronique et des didacticiels interactifs pour le bureau du programme des systèmes de commandement et de contrôle aéroportés E-2/C-2 (PMA-231).

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les progrès récents pour améliorer la compréhension du secteur et aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par utilisation finale, par plate-forme, par type, par application et région |

| Par utilisation finale |

|

| Par plateforme |

|

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 7,89 milliards de dollars en 2025 et devrait atteindre 13,72 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,88 milliards de dollars.

Le marché devrait afficher un TCAC de 6,1 % au cours de la période de prévision.

En termes d'utilisation finale, le segment gouvernemental devrait dominer le marché.

L’environnement croissant des menaces et les programmes de modernisation de la défense sont un facteur clé qui stimule le marché.

Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies sont quelques acteurs majeurs sur le marché mondial.

L'Europe a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés