Taille du marché de l’automatisation aéroportuaire, part et analyse de l’industrie, par classe (classe A, classe B et classe C), par déploiement (sur site, hybride et cloud), par opérations (côté piste, côté ville et côté terminal), par application (systèmes de traitement des bagages, traitement des passagers, systèmes de sécurité, gestion du trafic aérien (ATM) et solutions informatiques et manutention automatisée au sol), par fonction (traitement et identité des passagers, automatisation des bagages et du fret, opérations côté piste et A-CDM, contrôle de sécurité Orchestration, rampe, numéri

Taille du marché de l’automatisation aéroportuaire et perspectives d’avenir

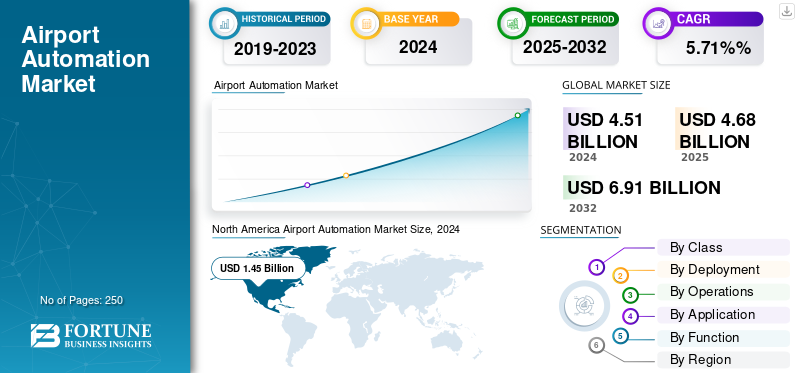

La taille du marché mondial de l’automatisation aéroportuaire était évaluée à 4 684,9 millions de dollars en 2025. Le marché devrait passer de 4 877,9 millions de dollars en 2026 à 8 181,50 millions de dollars d’ici 2034, avec un TCAC de 6,70 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’automatisation aéroportuaire avec une part de marché de 32,21 % en 2025

L'automatisation aéroportuaire est la pile intégrée de logiciels, de contrôles, d'appareils connectés et de services de données qui numérise les opérations aéroportuaires de bout en bout, couvrant le traitement des passagers (libre-service, portes électroniques et biométrie), les bagages et le fret (contrôles/WCS, RFID/RTLS et stockage anticipé des bagages), la coordination côté piste (A-CDM, AODB, gestion des stands/portes/ressources et entrées A-SMGCS), l'orchestration du contrôle de sécurité (CT, retour automatisé des plateaux à bagages et contrôle des voies), télématique des rampes et GSE, et optimisation côté ville/commerce de détail.

La croissance s'accélère à mesure que les volumes de passagers rebondissent et culminent plus brusquement, obligeant à un débit plus élevé sans nouveau béton ; à mesure que la biométrie et les plates-formes d'usage courant débloquent l'orchestration de point de contact à point de contact ; à mesure que les flottes de contrôle se modernisent et passent à des opérations hybrides Edge-Cloud ; et comme les programmes de développement durable (par exemple, facturation e-GSE, sous-comptage) exigent une intégration OT et une cyber-résilience plus strictes. Des normes matures telles que CUPPS/CUSS, ACRIS/AIDX pour l'échange de données, EUROCONTROL A-CDM pour la prévisibilité des étapes clés, les directives de sécurité et environnementales de l'OACI/ECAC et ISA/IEC-62443 pour la sécurité OT, réduisent les frictions d'intégration et éliminent les risques liés aux mises à niveau progressives des friches industrielles.

Le paysage concurrentiel est stratifié : les leaders des plateformes et d'usage commun SITA et Amadeus (CUPPS/CUSS, AODB/RMS et A-CDM) ; les spécialistes côté piste/tour et surveillance Indra, ADB SAFEGATE, Thales et Saab ; les intégrateurs de systèmes de bagages Vanderlande, BEUMER Group, Siemens Logistics (Körber), Daifuku/Glidepath, Alstef ; fournisseurs d'identité/biométrie NEC, IDEMIA, Vision-Box ; contrôle de sécurité et orchestration des voies Leidos, Smiths Detection, OSI Systems (Rapiscan) ; des analyses de flux de passagers telles que Veovo ; et des intégrateurs/partenaires cloud mondiaux (T-Systems, IBM, DXC, Accenture, TCS et Wipro) pour l'intégration, MLOps, SOC et services gérés. Sur le plan architectural, les programmes gagnants associent un contrôle de périphérie déterministe (PLC/SCADA, décisions de portail électronique et contrôleurs de voie) à l'analyse cloud, au streaming d'événements etjumeaux numériques, exposé via des API aux compagnies aériennes, aux gestionnaires et aux agences frontalières. Sur le plan commercial, les SLA basés sur les résultats, les services gérés et les kits modulaires minimisent les temps d'arrêt et répartissent les investissements, transformant les systèmes d'automatisation discrets en une plate-forme d'exploitation axée sur les normes qui augmente simultanément la capacité, la résilience et les performances ESG.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’AUTOMATISATION AÉROPORTUAIRE

- Taille du marché en 2025 : 4 684,9 millions de dollars

- Taille du marché 2026 : 4 877,9 millions de dollars

- Taille du marché prévue pour 2034 : 8 181,50 millions de dollars

- TCAC : 6,70 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’automatisation aéroportuaire avec une part de 32,21 % en 2025.

- L’application de traitement des passagers devrait représenter 26,34 % du marché en 2026.

- Le déploiement hybride devrait dominer avec une part de marché de 45,56 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1 508,87 millions de dollars en 2025 et devrait atteindre 1 574,34 millions de dollars en 2026.

Europe

L’Europe représentait 1 192,18 millions de dollars en 2025 et devrait atteindre 1 235,84 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 924,68 millions de dollars en 2025 et devrait atteindre 972,02 millions de dollars en 2026, enregistrant ainsi le potentiel de croissance le plus élevé jusqu’en 2034.

NOUS.

Le marché de l’automatisation aéroportuaire devrait atteindre 1 461,28 millions de dollars d’ici 2026.

Chine

Les marchés de l’automatisation aéroportuaire devraient atteindre 92,25 millions de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Changement de débit, de fiabilité et de libre-service biométrique menant à une croissance segmentaire

Le plus grand attrait du côté de la demande est la nécessité de transporter davantage de passagers, de manière plus prévisible, sans avoir besoin de nouveau béton. Les aéroports développent les systèmes de dépôt automatique des bagages, les portes électroniques et les systèmes biométriques « One ID » pour réduire les temps d'attente et stabiliser le personnel. Dans le même temps, la modernisation des points de contrôle (grâce aux tomodensitomètres avec retour des plateaux) augmente le débit des voies et atténue les pics de trafic vers les portes. Ces mises à niveau sont modulaires, basées sur des normes (CUPPS/ACRIS) et de plus en plus orchestrées par des analyses, permettant aux sites industriels d'échelonner les déploiements autour des opérations en direct. Les compagnies aériennes bénéficient de virages plus rapides et de déblocages plus ponctuels ; les aéroports débloquent un rendement commercial plus élevé grâce à un rythme plus régulier de vente au détail. Surtout, les flottes d'appareils sont désormais surveillées et entretenues de manière centralisée, ce qui améliore la disponibilité et réduit les coûts du cycle de vie.

- En janvier 2024, Manchester Airports Group a choisi Veovo pour la gestion des flux de passagers à l'échelle du groupe ; la TSA américaine a attribué à Smiths Detection un contrat pour des systèmes CT de point de contrôle grandeur nature afin d'accélérer le débit de contrôle.

RESTRICTIONS DU MARCHÉ

Intégration héritée, cyber-OT et contraintes de croissance sur plusieurs années des friches industrielles

L’adoption est tempérée par la complexité de l’intégration de nouvelles plates-formes dans des systèmes informatiques vieux de plusieurs décennies (BHS PLC/SCADA et contrôle d’accès) et des compagnies aériennes/frontières. La cybersegmentation entre IT et OT (ISA/IEC 62443), les obligations en matière de protection des données et la certification des tours critiques pour la sécurité ajoutent du temps et des coûts. Les réalités des friches industrielles, les travaux de nuit, les périodes de panne limitées et les approbations multipartites allongent les délais, en particulier lorsque les systèmes centraux (bagages, AODB et RMS) sont touchés. Le financement a également tendance à privilégier les versions échelonnées, nécessitant des feuilles de route démontrant la valeur de chaque tranche. Les fournisseurs qui intègrent au préalable le DCS des compagnies aériennes, les API frontalières et les contrôles existants réduisent les risques, mais la gouvernance impose toujours une mise en place prudente.

- En janvier 2024, Heathrow a sélectionné le groupe BEUMER pour concevoir et installer un système de remplacement de bagages de pointe pour le terminal 2, une étape de transformation de six ans qui illustre la nature programmatique et la durée des améliorations critiques des friches industrielles.

OPPORTUNITÉS DE MARCHÉ

La modernisation des friches industrielles et les modèles de services basés sur les résultats constituent une opportunité majeure

L’avantage le plus important réside dans les programmes de friches industrielles qui remplacent les contrôles des bagages en fin de vie, rafraîchissent les flottes de contrôle et orchestrant le voyage des passagers par couches, offrant ainsi des gains mesurables (pax/minute, OTP et réduction des bagages mal gérés) sans travaux de génie civil majeurs. Les aéroports achètent de plus en plus de packs « plateforme + services gérés » tels que des appareils de pointe associés à des analyses cloud, des SLA de disponibilité etmaintenance prédictive. Cela déplace les dépenses d'investissement forfaitaires vers les dépenses d'exploitation planifiées, ouvre la voie à des accords de portefeuille multi-aéroports et accélère la réplication des meilleures pratiques. À mesure que le trafic de passagers se normalise, les hubs de taille moyenne (classe B) peuvent faire un bond en avant avec des kits standardisés (SBD/e-gates, RMS/A-CDM) et des pannes plus courtes.

- Mai 2024 : le remplacement du système de bagages du terminal 2 d'Heathrow par BEUMER ouvre la voie à la transformation de la zone centrale ; OSI Systems a annoncé une commande d'environ 42 millions de dollars pour le contrôle des points de contrôle et des bagages de soute dans un aéroport international, soulignant des cycles de rafraîchissement soutenus.

TENDANCES DU MARCHÉ DE L’AUTOMATISATION AÉROPORTUAIRE

Les plates-formes hybrides Edge-cloud et de tour/terminal intégrées sont les principales tendances du marché

Les architectures convergent vers un contrôle déterministe en périphérie (décisions de porte électronique, contrôleurs de voie CT et automates BHS) orchestré par des analyses cloud pour les prévisions, les jumeaux numériques et l'état de la flotte, rejoints par des flux d'événements et des API ouvertes. Le même modèle s'étend du côté piste : un poste de travail de contrôleur intégré fusionne la connaissance de la tour et de l'aire de trafic, améliorant ainsi l'aide à la décision et la collaboration avec les jalons A-CDM. Les avantages incluent une latence plus faible pour les étapes critiques pour la sécurité, une surveillance centralisée dans tous les aéroports et une itération logicielle plus rapide. À mesure que les parcs se développent, SIEM/SOAR et la gestion des actifs basée sur le cloud réduisent le temps moyen de réparation et simplifient la conformité.

- Avril 2024 : L'aéroport de Hambourg a atteint son plein statut d'efficacité opérationnelle grâce au OneControl ICWP d'ADB SAFEGATE, intégrant le transport aérien et la connaissance de la situation au sol ; Manchester Airports Group s'est associé à Veovo pour déployer une technologie de flux prédictif dans ses aéroports.

LES DÉFIS DU MARCHÉ

Marché des contraintes de cadence de la gestion du changement, de la certification et de la chaîne d’approvisionnement

Même avec un retour sur investissement clair, les programmes se heurtent à des obstacles liés aux personnes et aux processus, tels que la réinscription, l'engagement syndical et la formation aux flux de travail biométriques/assistés par l'IA. Les flottes de sécurité doivent être certifiées, intégrées à l'automatisation des voies et prises en charge par des pièces de rechange/logistique, ce qui expose aux risques de délais et aux contraintes de capacité des fournisseurs. La gouvernance des données et les évaluations de l'impact sur la vie privée ajoutent des étapes lorsque les voyages traversent les compagnies aériennes,aéroport, et les domaines frontaliers. En fin de compte, le succès dépend du maintien de la disponibilité des appareils à grande échelle ; une mauvaise disponibilité érode la confiance des passagers et compromet les gains des KPI. Les opérateurs matures atténuent ce problème avec des pilotes par étapes, des SLA clairs et des playbooks interfonctionnels qui associent l'informatique, l'OT et rationalisent les opérations.

- En mai 2024, l'attribution de la TSA à Smiths Detection pour des systèmes CT de point de contrôle grandeur nature et le contrat de contrôle d'OSI Systems d'environ 42 millions de dollars ont mis en évidence le besoin continu d'équipements certifiés, de maintien en puissance de la flotte et de déploiement coordonné dans des environnements opérationnels complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par fonction

Traitement des passagers et pistes d'identité grâce à une livraison rapide

Sur la base de la fonction, le marché est classé en traitement et identité des passagers, automatisation des bagages et du fret, opérations côté piste et A-CDM, orchestration des contrôles de sécurité, numérisation des rampes, de la flotte et des GSE, côté ville, trottoir et parking, vente au détail et non aéronautique, et énergie, installations et durabilité.

Le traitement et l'identité des passagers représentent la tranche la plus importante, car ils permettent d'obtenir des gains rapides et visibles sans détruire les terminaux. Les aéroports développent le dépôt automatique des bagages, les portes électroniques et le système biométrique « One ID » pour réduire les temps d'attente, stabiliser le personnel et améliorer la ponctualité. Les données de ces points de contact alimentent la prédiction des files d’attente et l’équilibrage dynamique des voies, augmentant ainsi le retour sur investissement à mesure que les volumes se normalisent. Les normes matures (CUPPS/ACRIS), l'IAM basé sur le cloud et la confidentialité dès la conception facilitent les intégrations multi-compagnies aériennes et frontalières, permettant aux sites industriels d'être mis à niveau par étapes. L’adoption profite également au rythme de vente au détail et au débit de sécurité, créant un cycle de renforcement des avantages à travers le terminal.

- Manchester Airports Group a sélectionné Veovo pour la gestion des flux de passagers à l'échelle du groupe (avril 2024) ; La TSA a commandé le HI-SCAN 6040 CTiX à Smiths Detection (janvier 2024) pour accélérer les points de contrôle.

Par candidature

L’augmentation du trafic aérien de passagers est l’une des principales raisons de la croissance du segment du traitement des passagers

En fonction des applications, le marché est classé en systèmes de traitement des bagages, traitement des passagers, systèmes de sécurité, gestion du trafic aérien (ATM), solutions informatiques et assistance au sol automatisée.

Le segment des applications de traitement des passagers représente une part dominante du marché de l'automatisation aéroportuaire de 26,34 % en 2026. Le traitement des passagers couvre l'ensemble du trajet du trottoir à la porte (enregistrement en libre-service, SBD, contrôles d'identité, prédiction de file d'attente et auto-embarquement), de sorte que chaque dollar dépensé touche des millions de passagers et plusieurs KPI, pax/minute, attente au 95e centile et personnel par voie. Les compagnies aériennes cofinancent souvent dans le cadre de modèles d’utilisation courante, aidant ainsi les aéroports à déployer progressivement leurs services avec un minimum de temps d’arrêt. Les API modernes permettent aux signaux d'identité de déclencher l'attribution des voies, les appels d'embarquement et le rapprochement des bagages, tandis que les tableaux de bord cloud rendent les violations des SLA exploitables en temps réel. En bref, c’est là que la capacité crée des gains d’expérience immédiats.

- Heathrow a choisi BEUMER pour remplacer la dorsale bagages du Terminal 2, précurseur de l’automatisation du front-of-house (janvier 2024) ; tandis que l’accord Veovo de MAG met en avant des outils de flux prédictifs et sensibles au personnel (avril 2024).

Par déploiement

Le déploiement hybride domine en raison du contrôle déterministe

En fonction du déploiement, le marché est classé en sur site, hybride et cloud.

Le segment hybride représentera une part de marché dominante de 45,56 % en 2026. L'hybride l'emporte car les aéroports ont besoin d'un contrôle déterministe en périphérie (BHS PLC/SCADA, décisions de porte électronique et contrôleurs de voie) et d'analyses élastiques dans le cloud (prévisions, jumeaux numériques et SIEM/SOAR). Cette séparation améliore la résilience, réduit la latence et simplifie la cyber-segmentation IT/OT. À mesure que les flottes de scanners, de caméras, de bornes d'enregistrement et de portes se développent, la surveillance de l'état et la maintenance prédictive basées sur le cloud réduisent les coûts du cycle de vie, tandis que les API standard accélèrent les déploiements multisites. Le segment hybride convient également aux concessions et aux groupes multi-aéroportuaires qui centralisent les analyses tout en préservant les opérations locales.

- En avril 2025, la modernisation des points de contrôle de la TSA a maintenu son élan avec une commande de CT de Smiths d'un montant de 96,8 millions de dollars (janvier 2024) et un package de contrôle de 42 millions de dollars d'OSI Systems (mai 2024), du matériel de pointe associé à des flottes prises en charge par le cloud.

Par opérations

Le segment côté terminal domine en raison de files d’attente plus courtes et d’un rendement commercial plus élevé

En fonction des opérations, le marché est segmenté en côté piste, côté ville et côté terminal.

L'automatisation côté terminal se concentre sur les points d'étranglement les plus fréquents, l'enregistrement, le dépôt des bagages, le contrôle, l'embarquement et la vente au détail, de sorte que les améliorations ici se traduisent directement par des files d'attente plus courtes, un rythme plus régulier des passagers et un rendement commercial plus élevé.Scanners CTet les systèmes de retour de plateaux augmentent le débit des voies ; l'orchestration des identités stabilise les flux d'embarquement ; et le BHS amélioré réduit les retards induits par les pannes. Ces programmes sont modulaires, rapides à installer et mesurables, ce qui s'adapte aux contraintes des friches industrielles.

- En janvier 2024, le terminal 2 d’Heathrow a confié à BEUMER un projet pluriannuel de remplacement du BHS afin de réduire les risques liés aux opérations centrales. Entre-temps, en avril 2024, MAG a adopté la plateforme de flux de Veovo dans trois aéroports, renforçant ainsi le contrôle des effectifs et des SLA.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe

Les mises à niveau du segment de classe B offrent le meilleur rapport Carpex/impact sur les passagers

En fonction de la classe, le marché est segmenté en classe A, classe B et classe C.

Le segment de classe B devrait détenir la part de marché la plus élevée, soit 44,18 % en 2026. Les aéroports de classe B connaissent une congestion importante mais évoluent plus rapidement : les portes SBD/e-gates standardisées à l'avant, l'A-CDM/RMS en exploitation et les contrôles BHS ciblés apportent des changements radicaux sans nécessiter de méga-projets. Les conseils d'administration préfèrent des fenêtres de panne plus courtes, des KPI prévisibles et des offres SaaS/services gérés. Les fournisseurs utilisent de plus en plus de modules « aéroport dans une boîte », permettant aux groupes multi-aéroports de reproduire leurs succès. À mesure que le trafic rebondit, les mises à niveau de classe B offrent le meilleur rapport investissements/impact sur les passagers.

- En septembre 2023, CVG a approuvé un contrat BEUMER de 137 millions de dollars sur huit ans pour concevoir, installer, exploiter et entretenir un nouveau BHS, un plan classique de modernisation du marché intermédiaire.

Analyse régionale du marché de l’automatisation aéroportuaire

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Airport Automation Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 1 508,87 millions de dollars en 2025, soit 32,21 % de la part de marché mondiale, et devrait atteindre 1 574,34 millions de dollars en 2026. La croissance nord-américaine est ancrée dans la modernisation des points de contrôle et le maintien du cycle de vie, avec des domaines hybrides (contrôle de voie périphérique + analyse cloud) améliorant la disponibilité et le débit. Les aéroports mettent progressivement en place une orchestration des voyages là où les partenariats avec les compagnies aériennes s'alignent ; les données des voies CT, des portes électroniques et du BHS alimentent la dotation prédictive et les contrôles OTP. Le financement fédéral réduit les risques d’adoption et de normalisation à l’échelle nationale. Le marché américain devrait atteindre 1 461,28 millions de dollars d’ici 2026.

- La TSA a accordé à Smiths Detection 96,8 millions de dollars pour les systèmes CT (janvier 2024) et à OSI Systems 42 millions de dollars pour le contrôle des bagages aux points de contrôle et en soute (mai 2024), renforçant ainsi la capacité et la fiabilité du terminal.

Europe

Le marché européen était évalué à 1 192,18 millions de dollars en 2025, soit 25,45 % du chiffre d'affaires mondial, et devrait atteindre 1 235,84 millions de dollars en 2026. L'Europe excelle dans l'A-CDM, les filets de sécurité et les bagages de norme 3 de la CEAC, favorisant l'échange de données sur plateforme et l'intégration entre les tours et les terminaux. La confidentialité dès la conception ne ralentit rien lorsque les architectures sont modulaires et basées sur des normes. Les programmes de bagages de grandes friches industrielles permettent de reconfigurer les terminaux et d'améliorer le rythme de sécurité et d'embarquement, tandis que l'A-CDM améliore la prévisibilité des étapes dans les hubs contraints. Le marché britannique devrait atteindre 143,63 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 53,11 millions de dollars d'ici 2026.

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 19,74 % du marché mondial, atteignant une valorisation de 924,68 millions de dollars, et devrait atteindre 972,02 millions de dollars en 2026. La région Asie-Pacifique connaît une croissance rapide du marché de l’automatisation aéroportuaire et devrait croître au TCAC le plus élevé d’ici 2034 dans le domaine de l’automatisation aéroportuaire. L’Asie-Pacifique est leader en termes de volume et de frontières transparentes soutenues par des politiques, faisant de la biométrie et du libre-service la valeur par défaut dans les principaux hubs. Les opérateurs associent identité, bagages et A-CDM pour absorber les pics sans ajouter de stands. Des friches industrielles de qualité inédite (Japon, Singapour et Corée) permettent des mises à niveau rapides et basées sur des normes avec une protection de la vie privée dès la conception. L'analyse cloud se situe au-dessus du contrôle périphérique pour coordonner les flux et les perturbations multi-terminaux. Le résultat est des temps de cycle rapides et une expérience cohérente. Le marché japonais devrait atteindre 92,25 millions de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 195,91 millions de dollars d'ici 2026 et le marché indien devrait atteindre 104,78 millions de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 568,17 millions de dollars au marché mondial en 2025, soit une part de 12,13 %, et devraient atteindre 595,9 millions de dollars en 2026. Au cours de la période de prévision, la région du Moyen-Orient devrait croître à un TCAC de 6,49 % pour le marché. Les hubs du Golfe rivalisent sur l'expérience de bout en bout, regroupant la biométrie, la sécurité intelligente, l'optimisation des stands/portes et la sécurité des aires de trafic dans des plates-formes intégrées. Gouvernance décisive et qualité greenfield infrastructures aéroportuairescompresser les délais du pilote à la production. Les couches de commande assistées par le cloud coordonnent plusieurs terminaux et opérateurs, tandis que l'automatisation en périphérie maintient un contrôle critique en matière de latence.

Reste du monde

Dans le reste du monde, la région Amérique latine a conquis 10,48 % du marché mondial en 2025, générant 490,94 millions de dollars de revenus, et devrait atteindre 499,77 millions de dollars en 2026. Les opérateurs d’Amérique latine et d’Afrique donnent la priorité à la prévisibilité, à l’utilisation des ressources et à l’OTP ; A-CDM fournit la vérité partagée pour aligner les compagnies aériennes, les gestionnaires et l'ATC. Une fois les étapes stabilisées, les aéroports superposent le libre-service des passagers et les contrôles BHS pour éviter de lourds travaux de génie civil. Les modèles de concession privilégient les piles modulaires et réplicables et les services gérés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques et les innovations durables définissent un avantage concurrentiel

Le marché de l'automatisation aéroportuaire est modérément consolidé, dirigé par des acteurs mondiaux clés tels que AkzoNobel N.V., PPG Industries, Mankiewicz Gebr. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems et Hentzen Coatings. Ces sociétés dominent le marché grâce à de vastes partenariats OEM, des réseaux MRO mondiaux et des portefeuilles de produits spécialisés destinés aux avions commerciaux et de défense. La concurrence se concentre sur les formulations à faible teneur en COV, sans chrome et allégées, car la durabilité et l'efficacité énergétique deviennent des différenciateurs clés. L'innovation continue dans les revêtements de polyuréthane et de polymères fluorés, ainsi que l'expansion dans les centres MRO d'Asie-Pacifique et du Moyen-Orient, remodèlent le leadership du marché.

LISTE DES PRINCIPALES ENTREPRISES D'AUTOMATISATION AÉROPORTUAIRE PROFILÉES

- SITA (Suisse)

- Groupe informatique Amadeus (Espagne)

- SAFEGATE DE LA BAD(Belgique)

- Indra Sistemas (Espagne)

- Groupe Thalès (France)

- Vanderlande(Pays-Bas)

- Groupe BEUMER (Allemagne)

- Daifuku (Japon)

- NEC Corporation (Japon)

- Leidos(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2023– CVG s'est associé à BEUMER Group pour concevoir, installer, exploiter et entretenir un système de bagages de nouvelle génération dans le cadre d'un accord de 137 millions de dollars sur huit ans visant à augmenter la capacité, la fiabilité et le débit. Le programme vise à réduire les sacs mal manipulés et à permettre une dotation en personnel plus efficace pendant les périodes de pointe.

- janvier 2024– Heathrow a choisi BEUMER Group pour remplacer le système de traitement des bagages du terminal 2 afin de garantir sa résilience et de fluidifier les flux de passagers. La modernisation pluriannuelle devrait améliorer la disponibilité des terminaux et libérer des ressources pour faire évoluer l'automatisation en façade, comme le dépôt automatique des bagages et l'embarquement biométrique.

- janvier 2024– La TSA a attribué à Smiths Detection un contrat de 96,8 millions de dollars pour les tomodensitomètres de point de contrôle HI-SCAN 6040 CTiX, afin d'accélérer le dépistage et de réduire les désinvestissements. Le déploiement devrait augmenter le débit des voies, réduire les files d’attente et prendre en charge la gestion de flotte hybride Edge-Cloud dans les aéroports américains.

- avril 2024– Manchester Airports Group s'est associé à Veovo pour la gestion des flux de passagers à l'échelle du groupe afin de prévoir les files d'attente et d'optimiser le personnel. Le déploiement va améliorer la ponctualité et l'expérience des passagers à Manchester, Stansted et East Midlands grâce à une orchestration basée sur les données, du trottoir au vol.

- mai 2024– OSI Systems (Rapiscan) a remporté une commande de 42 millions de dollars auprès d'un aéroport international pour le contrôle des points de contrôle et des bagages de soute, dont le RTT-110. Le package vise à standardiser les voies de sécurité, à réduire les fausses alarmes et à permettre une surveillance centralisée de l’état pour une disponibilité améliorée.

- novembre 2024– L'aéroport de Hambourg a lancé le poste de travail du contrôleur intégré ADB SAFEGATE OneControl pour des opérations complètes, intégrant la connaissance de la situation aérienne et terrestre. La plate-forme améliorera la collaboration tour-terminal et améliorera la prévisibilité des départs, en s'alignant sur les processus A-CDM.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’automatisation des aéroports fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur l’automatisation aéroportuaire englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,70 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe, déploiement, opérations, application, fonction et région |

| Par classe |

|

| Par déploiement |

|

| Par opérations |

|

| Par candidature |

|

| Par fonction |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4 684,9 millions de dollars en 2025 et devrait atteindre 8 181,50 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1 508,87 millions de dollars.

Le marché devrait afficher un TCAC de 6,70 % au cours de la période de prévision.

Le segment côté piste a dominé le marché dans le segment des opérations.

Changement de débit, de fiabilité et de libre-service biométrique conduisant à une croissance segmentaire.

SITA (Suisse), Amadeus IT Group (Espagne) et Thales Group (France) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés