Taille du marché, part et analyse de l’industrie du centre de contrôle des opérations aéroportuaires (AOCC), par mode de déploiement (AOCC Cloud/SaaS, AOCC hybride et AOCC sur site), par profil opérationnel de l’aéroport (hub de transfert international, hub domestique, nœud de fret/intégrateur lourd et autres), par type d’offre (licence de plate-forme (perpétuelle/durée), abonnements logiciels modulaires, AOCC géré, services d’intégration et de migration de systèmes, etc.), par utilisateur final (Exploitant d’aéroport privatisé dirigé par l’autorité aéroportuaire, exploitant de PPP/concession

APERÇUS CLÉS DU MARCHÉ

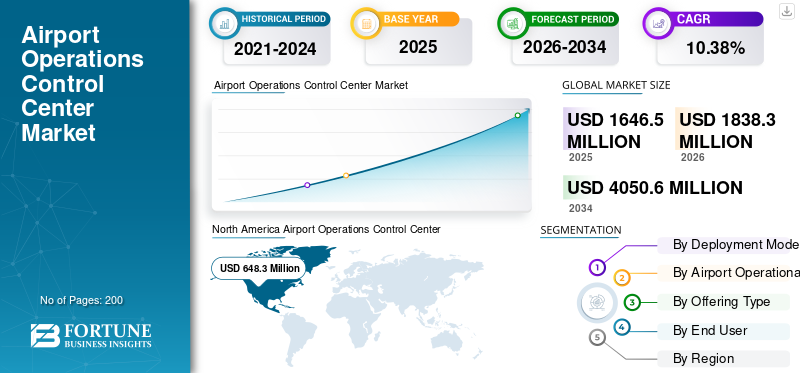

La taille du marché mondial des centres de contrôle des opérations aéroportuaires (AOCC) était évaluée à 1 646,5 millions de dollars en 2025. Le marché devrait passer de 1 838,3 millions de dollars en 2026 à 4 050,6 millions de dollars d’ici 2034, avec un TCAC de 10,38 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des centres de contrôle des opérations aéroportuaires (AOCC) avec une part de marché de 39,37 % en 2025.

L'AOCC facilite les opérations aéroportuaires transparentes dans des complexes en expansion, reliant les pistes, les terminaux, le contrôle du trafic aérien et les services au sol dans un contexte d'augmentation du transport aérien mondial. Poussés par l'urbanisation et l'augmentation du nombre de passagers, ces centres donnent la priorité à la coordination en temps réel pour diverses parties prenantes, notamment les compagnies aériennes, les services d'assistance au sol et les équipes de sécurité, tout en répondant aux contraintes de capacité grâce à des technologies efficaces et à l'intégration avec les systèmes de trafic régionaux.

Les principaux acteurs incluent Collins Aerospace pour les logiciels de contrôle intégrés, Indra Avitech pour les plates-formes de surveillance avancées et des opérateurs tels que l'aéroport d'Amsterdam Schiphol qui gère des réseaux à haut volume.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des centres de contrôle des opérations aéroportuaires

- Taille du marché en 2025 : 1 646,5 millions de dollars

- Taille du marché en 2026 : 1 838,3 millions de dollars

- Taille du marché prévue pour 2034 : 4 050,6 millions de dollars

- TCAC : 10,38 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des centres de contrôle des opérations aéroportuaires (AOCC) avec une part de 39,37 % en 2025.

- Le segment hybride AOCC devrait croître à un TCAC de 10,32 % au cours de la période de prévision.

- Le segment des hubs nationaux devrait enregistrer un TCAC de 10,49 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a généré 648,3 millions de dollars de revenus en 2025.

Europe

L’Europe devrait atteindre 510,9 millions de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 367,1 millions de dollars d’ici 2026.

NOUS.

Le marché américain des AOCC devrait atteindre 440,9 millions de dollars d’ici 2026.

Japon

Le marché japonais des AOCC devrait atteindre 70,9 millions de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DU CENTRE DE CONTRÔLE DES OPÉRATIONS AÉROPORTUAIRES (AOCC)

L'analyse et l'automatisation des données en temps réel sont une tendance du marché

L'analyse et l'automatisation des données en temps réel apparaissent comme une tendance dominante sur le marché, alors que les opérateurs intègrent divers flux en direct, systèmes de bagages, météo, files d'attente de sécurité et flux de passagers dans des tableaux de bord unifiés pour des décisions proactives. Cette fusion permet de prévoir par apprentissage automatique les goulots d'étranglement des transferts, permettant des actions telles que le traitement accéléré des passagers ou des ajustements de personnel, réduisant ainsi les erreurs de correspondance et les retards.

- En novembre 2025, selon le rapport de redressement 2025 d'Assaia, les aéroports et les compagnies aériennes utilisantintelligence artificiellepour gérer les rotations d'avions connaissent des améliorations opérationnelles et financières significatives. Entre avril 2024 et mars 2025, l’étude a observé plus de 450 000 rotations grâce à l’IA dans 15 aéroports d’Amérique du Nord et d’Europe.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la coordination en temps réel pour gérer le trafic aérien devrait stimuler la croissance du marché

La demande croissante de coordination en temps réel stimule l’adoption de l’AOCC dans un contexte d’augmentation du trafic aérien. Les opérateurs intègrent les flux de contrôle du trafic aérien, les systèmes de bagages et les données de manutention au sol dans des tableaux de bord unifiés, permettant des réaffectations rapides des portes et des transferts de ressources pendant les périodes de pointe grâce à l'analyse Big Data basée sur l'IA. En outre, les normes A-CDM d'EUROCONTROL favorisent la prise de décision collaborative et en temps réel entre les partenaires aéroportuaires (ATC, compagnies aériennes et prestataires au sol) grâce au partage d'informations en temps opportun et aux jalons pour les rotations. Cela améliore la coordination en temps réel dans l'AOCC en améliorant la prévisibilité du trafic et en optimisant les ressources.

RESTRICTIONS DU MARCHÉ

Les vulnérabilités en matière de cybersécurité constituent une contrainte pour le marché

L’adoption de centres de contrôle des opérations aéroportuaires (AOCC) est entravée parcybersécuritécar les systèmes liés exposent les opérations vitales à des attaques sophistiquées. De multiples points d'entrée pour les violations sont créés par l'échange de données en temps réel entre les compagnies aériennes, l'ATC et les agents au sol, ce qui pourrait éventuellement perturber les vols ou compromettre les informations sur les passagers. Les opérateurs doivent maintenir une vigilance continue et des défenses multicouches pour protéger les capteurs IoT, les plates-formes cloud et les intégrations existantes contre les ransomwares et les attaques sponsorisées par l'État.

OPPORTUNITÉS DE MARCHÉ

L’expansion des plateformes aéroportuaires dans les pays en développement crée de nouvelles opportunités de marché

L’expansion des plates-formes aéroportuaires dans les pays en développement crée des opportunités privilégiées pour la croissance du marché des centres de contrôle des opérations aéroportuaires (AOCC), car les nouvelles infrastructures exigent dès le départ des systèmes de commande intégrés. Les opérateurs tirent parti de l'AOCC pour une coordination transparente des pistes, des terminaux et des services au sol étendus, permettant ainsi des opérations évolutives sans contraintes héritées. Cela correspond aux besoins croissants en matière de connectivité aérienne, où la surveillance centralisée optimise le flux de trafic et la collaboration des parties prenantes dans les régions à forte croissance.

- En novembre 2025, l'aéroport international de Bishoftu (BIA), un nouveau projet phare destiné à desservir l'Éthiopie et l'ensemble de l'Afrique, est en cours de développement par l'Éthiopie. L'objectif du nouvel aéroport, situé à environ 40 kilomètres au sud-ouest d'Addis-Abeba, est de soulager les contraintes croissantes de capacité provoquées par le trafic intense à l'aéroport international Addis-Abeba Bole (ADD).

LES DÉFIS DU MARCHÉ

Les lacunes en matière de formation du personnel constituent un défi majeur pour le marché

Les lacunes en matière de formation du personnel apparaissent comme un défi majeur dans les déploiements d'AOCC, où les opérateurs manquent de compétences dans la gestion d'interfaces complexes en temps réel et de tableaux de bord d'analyse. Le personnel traditionnel habitué aux opérations traditionnelles ou aux systèmes existants a du mal à composer avec des systèmes intégrés nécessitant une collaboration interfonctionnelle entre l'ATC, les gestionnaires et les compagnies aériennes. Ce déficit de compétences retarde l’activation complète de l’AOCC, car une formation inadéquate conduit à des décisions sujettes aux erreurs pendant les pics, compromettant les gains d’efficacité. De plus, les programmes continus de perfectionnement deviennent essentiels mais gourmands en ressources, ce qui ralentit la pénétration du marché dans les pôles en expansion.

Analyse de segmentation

Par mode de déploiement

Rentabilité améliorée pour propulser la croissance segmentaire de l’AOCC Cloud/SaaS

En fonction du mode de déploiement, le marché est segmenté en AOCC cloud/SaaS, AOCC hybride et AOCC sur site.

Le segment cloud/SaaS AOCC devrait représenter la plus grande part de marché des centres de contrôle des opérations aéroportuaires (AOCC). La part segmentaire élevée est principalement attribuée au fait que les solutions Cloud/SaaS fonctionnent généralement sur un modèle de « paiement à l'utilisation » basé sur un abonnement, qui est rentable pour de nombreux opérateurs et utilisateurs finaux.

Le segment hybride AOCC devrait augmenter avec un TCAC de 10,32 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par profil opérationnel d’aéroport

Les demandes de connectivité à haut volume pour stimuler la croissance du segment des centres de transfert internationaux

Sur la base du profil opérationnel de l’aéroport, le marché est segmenté en hub de transfert international, hub national, nœud de fret lourd/intégrateur et autres.

En 2025, le segment des hubs de transfert internationaux dominait le marché mondial. Cette domination du segment est due à leurs volumes de transit massifs, exigeant une coordination AOCC en temps réel pour des connexions transparentes entre plusieurs compagnies aériennes et des portes d'embarquement sensibles au facteur temps.

Le segment des hubs nationaux devrait croître à un TCAC de 10,49 % au cours de la période de prévision.

Par type d'offre

Augmentation de l'adoption des services basés sur le cloud prévue pour stimuler le segment des services d'intégration et de migration de systèmes

En fonction du type d'offre, le marché est segmenté en licence de plate-forme (perpétuelle/durée), abonnements logiciels modulaires, AOCC géré, services d'intégration et de migration de systèmes et amélioration continue/analyse en tant que service.

Le segment des services d’intégration et de migration de systèmes devrait connaître une part de marché dominante au cours de la période de prévision. La croissance du segment est due à la nécessité d'intégrer la sécurité et de garantir la conformité dans les environnements cloud. De plus, les entreprises ont besoin d’une assistance à la migration lorsqu’elles migrent vers le cloud pour accroître leur efficacité, leur agilité et la satisfaction de leurs clients.

Le segment AOCC géré devrait croître à un TCAC élevé de 11,04 % au cours de la période de prévision.

Par utilisateur final

Cadre réglementaire pour stimuler le segment dirigé par les autorités aéroportuaires

En fonction de l’utilisateur final, le marché est segmenté en exploitants d’aéroports privatisés dirigés par les autorités aéroportuaires, exploitants de PPP/concessions et groupes aéroportuaires (déploiements multi-aéroports).

Le segment dirigé par les autorités aéroportuaires dominait la part de marché segmentaire. L'autorité aéroportuaire est la principale organisation en charge de l'ensemblesécurité aéroportuairepuisque le cadre législatif impose des normes strictes de sûreté et de sécurité à toutes les opérations aéroportuaires. Cela stimule la croissance segmentaire au cours de la période d’étude.

En outre, les exploitants d'aéroports privatisés devraient croître à un TCAC de 10,96 % au cours de la période d'étude.

Perspectives régionales du marché des centres de contrôle des opérations aéroportuaires (AOCC)

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Airport Operations Control Center (AOCC) Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 612,3 millions de dollars, et a également conservé sa part dominante en 2025, avec 648,3 millions de dollars. Le marché en Amérique du Nord devrait croître en raison de fortes améliorations des infrastructures, du trafic important de passagers dans les principales plaques tournantes et du financement gouvernemental.

Marché du centre de contrôle des opérations aéroportuaires (AOCC) aux États-Unis

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 440,9 millions de dollars en 2026, ce qui représente environ 10,38 % du TCAC mondial. Expansions des compagnies aériennes nationales etaéroport intelligentLes initiatives accélèrent les mises à niveau de l'AOCC pour des opérations transparentes dans des installations très fréquentées telles qu'Atlanta et Dallas.

Europe

L'Europe devrait enregistrer un taux de croissance de 10,56 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 510,9 millions de dollars d'ici 2026. Les plates-formes AOCC centralisées sont poussées entre des hubs liés par des règles de sécurité strictes et la conformité A-CDM.

Marché du centre de contrôle des opérations aéroportuaires (AOCC) au Royaume-Uni

Le marché britannique des AOCC en 2026 est estimé à environ 177,8 millions de dollars, ce qui représente environ 11,00 % du TCAC du marché mondial.

Marché du centre de contrôle des opérations aéroportuaires en Allemagne (AOCC)

Le marché allemand des AOCC devrait atteindre environ 140,5 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 367,1 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. La demande de systèmes de contrôle intégrés est alimentée par la connectivité régionale croissante, l’urbanisation rapide et les nouveaux méga-aéroports.

Marché du centre de contrôle des opérations aéroportuaires du Japon (AOCC)

Le marché japonais des AOCC en 2026 est estimé à environ 70,9 millions de dollars, ce qui représente environ 10,85 % du TCAC au cours de la période de prévision.

La mise en œuvre de l'AOCC dans divers aéroports tels que Tokyo Narita et Haneda est motivée par la modernisation des infrastructures vieillissantes et par des exigences strictes en matière de délais.

Marché chinois du centre de contrôle des opérations aéroportuaires (AOCC)

Le marché chinois des AOCC devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 127,8 millions de dollars en 2026. La croissance du pays est due à la construction massive d’aéroports soutenus par l’État dans des villes de niveau 2, créant des opportunités pour des déploiements évolutifs d’AOCC basés sur le cloud.

Marché du centre de contrôle des opérations aéroportuaires en Inde (AOCC)

Le marché indien des AOCC en 2026 est estimé à environ 100,9 millions de dollars. La privatisation des aéroports et l'expansion des capacités à Delhi et à Mumbai nécessitent des systèmes avancés de coordination en temps réel.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre une valorisation de 146,7 millions de dollars et 92,1 millions de dollars en 2026. Les privatisations d'aéroports à Dubaï, en Éthiopie, au Brésil et au Mexique, entre autres, alimentent la modernisation des AOCC dans un contexte de pressions croissantes sur les voyages régionaux et les capacités.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques d’acteurs de premier plan propulsent la croissance du marché de l’AOCC

Le marché des AOCC présente une structure semi-consolidée, avec des sociétés de premier plan telles que Thales Group, Collins Aerospace et Indra Avitech occupant des positions fortes. Leur avantage concurrentiel découle de collaborations stratégiques et de synergies internes pour fournir des solutions intégrées avancées dans le cadre d'initiatives généralisées de modernisation des aéroports.

Parmi les autres concurrents notables figurent SITA, Frequentis et Honeywell. Ces fournisseurs visent l'expansion du marché par le biais de nouveaux contrats et alliances afin de renforcer leur présence mondiale dans les années à venir.

- En décembre 2025, dans le cadre d'une collaboration avec son partenaire local SOFRATESA, Thales prévoit de moderniser le centre de contrôle aérien de l'Autorité de l'aviation civile du Panama (AAC). Fournir une large gamme de solutions de gestion du trafic aérien, telles que des systèmes d'enregistrement vocal (VRS), des systèmes de messagerie aéronautique (AMHS) etcontrôle du trafic aérien (ATC)systèmes, fait partie du projet.

LISTE DES PRINCIPALES ENTREPRISES DES CENTRES DE CONTRÔLE DES OPÉRATIONS AÉROPORTUAIRES PROFILÉES

- SITA(Suisse)

- Groupe informatique Amadeus(Espagne)

- Indra Sistemas (Espagne)

- Groupe Thalès(France)

- Frequentis AG (Autriche)

- BAD SAFEGATE (Belgique)

- Véovo(ROYAUME-UNI.)

- Damarel Systems International (Royaume-Uni)

- Collins Aérospatiale(NOUS.)

- Honeywell Aéronautique(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024 :Adani Airport Holdings Ltd. (AAHL) a attribué au groupe Thales un contrat pour concevoir, intégrer et mettre en œuvre une nouvelle plateforme APOC basée sur le cloud dans tous ses aéroports.

- Septembre 2024 :La solution SITA Airport Management sera mise en œuvre à l'aéroport de Manaus, à l'aéroport de Porto Velho, à l'aéroport de Rio Branco, à l'aéroport de Boa Vista, à l'aéroport de Cruzeiro do Sul, à l'aéroport de Tabatinga et à l'aéroport de Tefé par Amazon Airport Concessionnaire, qui gère sept aéroports au sein du réseau VINCI Airports.

- Avril 2025 :Veovo et l'aéroport de Gatwick collaborent pour créer Integrated Airport Control, un AOP pour les systèmes intégrés,maintenance prédictiveet la prise de décision dans tout l'aéroport.

- Juin 2025 :Afin d'optimiser la gestion de ses opérations au sol et la rotation des avions avant le décollage, Indra a conclu un partenariat stratégique avec la société aéroportuaire finlandaise Finavia pour mettre en œuvre son système A-CDM/i-AOP (prise de décision collaborative aéroportuaire/plan initial des opérations aéroportuaires) à l'aéroport d'Helsinki, le principal aéroport de Finlande.

- Juillet 2023 :Les systèmes de gestion aéroportuaire de SITA ont été choisis par l'aéroport international de Noida (NIA) pour aider à automatiser et rationaliser les opérations aéroportuaires. En mettant l'accent sur l'optimisation de l'efficacité des voyageurs et des compagnies aériennes, l'AMS de SITA soutiendra l'approche intégrée de la NIA en matière d'exploitation aéroportuaire.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,38 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par mode de déploiement, profil opérationnel de l'aéroport, type d'offre, utilisateur final et région |

|

Par mode de déploiement |

· AOCC Cloud/SaaS · AOCC hybride · AOCC sur site |

|

Par Profil opérationnel de l'aéroport |

· Hub de transfert international · Hub national · Nœud intégrateur/cargo lourd · autres |

|

Par Type d'offre |

· Licence de plateforme (perpétuelle/durée) · Abonnements logiciels modulaires · AOCC géré · Services d'intégration et de migration de systèmes · Amélioration continue/analyse en tant que service |

|

Par utilisateur final |

· Dirigé par les autorités aéroportuaires · Exploitant d'aéroport privatisé · PPP / Concessionnaire · Groupe d'aéroports (déploiements multi-aéroports) |

|

Par région |

· Amérique du Nord (par Mode de déploiement, Profil opérationnel de l'aéroport, Type d'offre, utilisateur final et pays) o États-Unis (utilisateur final) o Canada (utilisateur final) · Europe (par Mode de déploiement, Profil opérationnel de l'aéroport, Type d'offre, utilisateur final et pays/sous-région) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (utilisateur final) o Russie (utilisateur final) o Reste de l'Europe (utilisateur final) · Asie-Pacifique (par Mode de déploiement, profil opérationnel de l'aéroport, type d'offre, utilisateur final et pays/sous-région) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o Reste de l'Asie-Pacifique (utilisateur final) · Reste du monde (par Mode de déploiement, Profil opérationnel de l'aéroport, Type d'offre, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (utilisateur final) o Amérique latine (utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 646,5 millions de dollars en 2025 et devrait atteindre 4 050,6 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 648,3 millions de dollars.

Le marché devrait afficher un TCAC de 10,38 % au cours de la période de prévision.

Par mode de déploiement, le segment cloud/SaaS AOCC devrait dominer le marché.

L’augmentation de la coordination en temps réel pour gérer le trafic aérien devrait stimuler la croissance du marché.

Thales Group, Collins Aerospace et Indra Avitech, SITA sont quelques acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.