Taille du marché de l’allulose, part et analyse de l’industrie, par forme (poudre, cristal et liquide), par application (aliments [boulangerie, confiserie, produits laitiers et desserts glacés, et autres], boissons, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Aperçu du marché de l’allulose

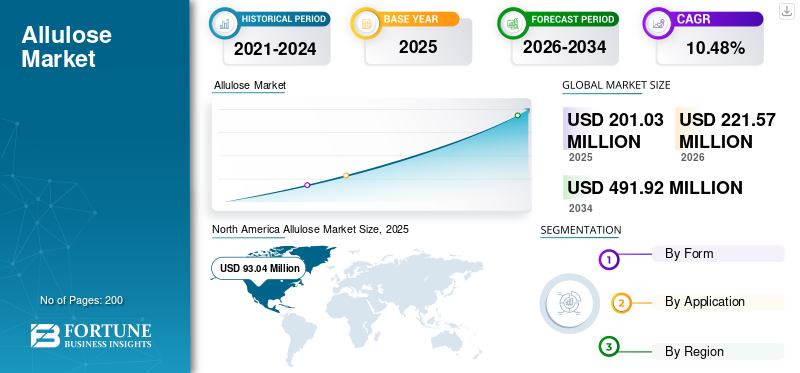

La taille du marché mondial de l’allulose était évaluée à 201,03 millions de dollars en 2025. Le marché devrait passer de 221,57 millions de dollars en 2026 à 491,92 millions de dollars d’ici 2034, avec un TCAC de 10,48 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des alluloses avec une part de marché de 46,28 % en 2025.

L'allulose, un sucre rare avec presque zéro calorie et un impact glycémique minimal, est de plus en plus adopté comme édulcorant fonctionnel dans les applications alimentaires, de boissons et pharmaceutiques. Il offre un goût et une texture similaires au saccharose tout en permettant une réduction traditionnelle du sucre sans compromettre les attributs sensoriels. Disponible sous plusieurs formes telles que poudre, cristal et liquide, l'allulose est très polyvalent et convient à une large gamme de formulations industrielles, notamment la boulangerie, les produits laitiers, les boissons etnutraceutiqueproduits.

La croissance du marché est principalement due à l’évolution croissante vers la réduction du sucre, à l’expansion de la fabrication d’aliments fonctionnels et à la demande croissante d’ingrédients clean label. De plus, les approbations réglementaires sur des marchés clés tels que les États-Unis, où l'allulose est généralement reconnu comme sûr (GRAS), et dans certaines régions d'Asie, ont accéléré la commercialisation. Des sociétés de premier plan, dont Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang et Samyang Corporation, se concentrent sur l'expansion de leurs capacités, l'innovation de produits et les partenariats stratégiques avec les fabricants de produits alimentaires pour renforcer leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l'allulose PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 201,03 millions USD

- Taille du marché 2026 : 221,57 millions de dollars

- Taille du marché prévue pour 2034 : 491,92 millions de dollars

- TCAC : 10,48 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des alluloses avec une part de 46,28 % en 2025.

- Le segment des liquides devrait croître au TCAC le plus rapide de 11,35 % entre 2026 et 2034.

- Le segment des boissons devrait croître au TCAC le plus rapide de 11,46 % entre 2026 et 2034.

Amérique du Nord

L'Amérique du Nord était évaluée à 93,04 millions de dollars en 2025 et devrait atteindre 221,08 millions de dollars d'ici 2034, avec un TCAC de 10,12 %.

Amérique du Nord

L'Europe était évaluée à 19,22 millions de dollars en 2025 et devrait atteindre 51,21 millions de dollars d'ici 2034, enregistrant un TCAC de 11,53 %.

Asie-Pacifique

L'Asie-Pacifique a atteint 76,52 millions de dollars en 2025 et devrait atteindre 193,26 millions de dollars d'ici 2034, avec un TCAC de 10,87 %.

NOUS.

États-Unis Le marché était évalué à 85,21 millions de dollars en 2025, soutenu par des réglementations d'étiquetage favorables de la FDA et par l'augmentation des lancements de produits dans le domaine des boissons et des snacks.

Japon

Japon La demande croissante d'édulcorants hypocaloriques et l'adoption croissante d'ingrédients réduisant le sucre soutiennent une croissance régulière du marché de l'allulose.

En savoir plus

Tendances du marché des alluloses

Inclinaison croissante des consommateurs vers les régimes cétogènes, adaptés aux diabétiques et à faible teneur en glucides pour façonner les tendances de l'industrie

L'adoption croissante de modes alimentaires cétogènes et pauvres en glucides renforce la pertinence commerciale de l'allulose, car les consommateurs qui suivent ces régimes recherchent activement des solutions édulcorantes qui aident à réduire l'apport net de sucre et de glucides sans compromettre le goût, le volume ou les performances de cuisson.

Contrairement à de nombreux édulcorants conventionnels, l'allulose s'intègre bien dans le développement de produits orientés céto car il offre une fonctionnalité semblable à celle du sucre dans des applications telles que les barres,produits de boulangerie, confiseries et édulcorants de table. Cela permet aux marques de positionner leurs produits autour d’allégations faibles en glucides et en sucre tout en répondant aux attentes sensorielles. Cela pousse les fournisseurs d’ingrédients et les marques alimentaires à intégrer l’utilisation des produits dans les catégories traditionnelles de bien-être et de nutrition de style de vie.

- Selon l'enquête 2024 sur l'alimentation et la santé de l'International Food Information Council, 54 % des Américains ont déclaré avoir suivi un régime alimentaire ou un régime alimentaire spécifique au cours de l'année écoulée, dont 7 % suivaient un régime pauvre en glucides et 4 % suivaient un régime cétogène ou riche en graisses. Les directives de la FDA continuent également de permettre que l'allulose soit comptée à 0,4 calories par gramme et exclue des sucres totaux et ajoutés déclarés sur les étiquettes américaines.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant de l’obésité et du diabète pour renforcer la demande d’alternatives au sucre meilleures pour la santé

L'incidence croissante de l'obésité dans le monde pousse les entreprises du secteur agroalimentaire à intensifier la reformulation vers des systèmes d'édulcoration à faible teneur en sucre et meilleurs pour la santé, car l'excès de poids corporel est de plus en plus lié au risque cardiométabolique à long terme et à une surveillance plus étroite des régimes riches en sucre. Cela renforce la demande d'alternatives telles que les produits à base d'allulose qui peuvent aider les fabricants à réduire la charge calorique tout en maintenant la douceur, la texture et la compétitivité des étiquettes des aliments et des boissons emballés grand public. Le fardeau croissant du diabète à l’échelle mondiale accélère la demande d’alternatives au sucre à faible indice glycémique, alors que les consommateurs, les acteurs de la santé et les fabricants de produits alimentaires donnent de plus en plus la priorité aux ingrédients qui ont un impact minimal sur la gestion de la glycémie sans compromettre de manière significative le goût ou les performances de la formulation. Cela crée un environnement favorable pour les substituts du sucre positionnés pour le développement de produits adaptés aux diabétiques, à faible teneur en sucre et axés sur la santé métabolique, favorisant la croissance du marché des alluloses.

- La Fédération internationale du diabète estime que 589 millions d’adultes âgés de 20 à 79 ans dans le monde vivaient avec le diabète en 2024 et que ce chiffre devrait atteindre 853 millions d’ici 2050.

Restrictions du marché

Des coûts de production élevés et des disparités réglementaires entre les régions pour restreindre l’expansion du marché mondial

Le coût de production élevé associé aux sucres rares tels que l'allulose constitue un obstacle important à la commercialisation à grande échelle, car les processus de conversion enzymatique, les exigences de purification et les économies d'échelle limitées entraînent des coûts d'intrants et de transformation considérablement plus élevés que ceux des sucres conventionnels tels que le saccharose et le sirop de maïs à haute teneur en fructose. Ce différentiel de coûts limite l'adoption généralisée par les fabricants de produits alimentaires sensibles aux prix, en particulier sur les marchés émergents où la compétitivité des coûts est un facteur d'achat essentiel.

En outre, l’absence d’approbation réglementaire uniforme sur les principaux marchés mondiaux restreint l’expansion du marché mondial, car différents pays maintiennent des classifications, des exigences d’étiquetage et des évaluations de sécurité différentes pour les sucres rares. Cette fragmentation réglementaire crée de la complexité pour les fabricants multinationaux, augmentant les coûts de conformité et retardant les lancements de produits dans les régions où l'approbation est encore en attente ou peu claire.

- Bien que l'allulose soit approuvé comme ingrédient alimentaire sur des marchés tels que les États-Unis, le Japon, la Corée du Sud et le Mexique, il reste non approuvé ou restreint dans des régions telles que l'Union européenne, ce qui limite son accessibilité au marché mondial.

Opportunités de marché

L'adoption croissante de produits dans les restaurants de restauration et à service rapide (QSR) pour offrir des opportunités de croissance potentielles

L'expansion rapide de la restauration etrestaurant à service rapide (QSR)Les chaînes de distribution créent de fortes opportunités de croissance pour l'allulose, car ces points de vente se concentrent de plus en plus sur la reformulation des menus, répondant à la demande croissante des consommateurs pour des offres faibles en calories, à faible teneur en sucre et « meilleures pour la santé » sans compromettre le goût et la commodité. Les chaînes QSR intègrent des édulcorants alternatifs dans des catégories de menus à grand volume telles que les boissons, les desserts et les sauces, où la réduction du sucre est une priorité mais les attributs sensoriels tels que la sensation en bouche, le brunissement et le profil gustatif doivent être préservés. Ce sont des domaines dans lesquels l’allulose offre des avantages fonctionnels par rapport aux édulcorants traditionnels. La domination croissante des catégories de boissons dans les menus de restauration et de restauration rapide renforce encore les opportunités de marché, car les boissons gazeuses, les cafés aromatisés, les thés prêts à boire et les boissons fonctionnelles comptent parmi les principaux contributeurs à la consommation de sucre et constituent donc les principales cibles des stratégies de réduction du sucre.

- Par exemple, en juillet 2025, Danger Coffee, fondée par le biohacker Dave Asprey, a présenté l'allulose comme un édulcorant idéal et « intelligent » pour le café glacé. La marque se concentre sur le café enrichi en minéraux et sans moisissures et suggère l'allulose car elle offre le goût et la texture du sucre sans provoquer les mêmes impacts métaboliques négatifs.

ANALYSE DE SEGMENTATION

Par formulaire

Le segment Crystal a dominé le marché en raison de sa similitude fonctionnelle étroite avec le sucre dans les applications alimentaires

Sur la base de la forme, le marché est segmenté en poudre, cristal et liquide.

Le segment des cristaux a dominé la part de marché mondiale de l'allulose, évaluée à 109,13 millions de dollars en 2025, car il offre une texture, un profil sucré et des caractéristiques de manipulation proches de ceux du sucre conventionnel. Il est largement utilisé dans la boulangerie, la confiserie, les édulcorants de table et les aliments transformés où le volume, le brunissement et la sensation en bouche sont importants. Les fabricants de produits alimentaires préfèrent l'allulose cristalline dans les formulations nécessitant un remplacement du sucre sans altérer de manière significative la structure du produit ou ses performances sensorielles. Sa large applicabilité dans les principales catégories alimentaires continue de soutenir sa position de leader sur le marché.

Le segment des liquides devrait croître au TCAC le plus rapide de 11,35 % entre 2026 et 2034. Cela est dû à l'utilisation croissante dans les boissons, les sirops,laitierapplications et produits nutritionnels liquides où la solubilité et la facilité de mélange sont essentielles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment alimentaire a dominé le marché en raison d'une large utilisation dans les formulations de boulangerie, de confiserie et de produits laitiers.

En fonction des applications, le marché est segmenté en aliments, boissons,médicaments, et d'autres.

Le segment alimentaire a dominé le marché, évalué à 102,91 millions de dollars en 2025, en raison de l'incorporation massive d'allulose dans les applications de produits de boulangerie, de confiserie, de produits laitiers et de desserts glacés. Au sein de l’alimentation, la boulangerie représentait un sous-segment majeur, atteignant 31,37 millions de dollars en 2025, soutenue par la capacité du produit à fournir du volume, un brunissage et une douceur similaires à ceux du sucre. En 2025, la confiserie représentait 26,04 millions de dollars, tandis que les produits laitiers et les desserts glacés atteignaient 18,86 millions de dollars, reflétant leur utilisation croissante dans la reformulation de produits à teneur réduite en sucre. Le segment continue de bénéficier de l’attention croissante des fabricants visant à conserver le goût et la texture tout en réduisant la teneur en sucre.

Le segment des boissons devrait croître au TCAC le plus rapide de 11,46 % entre 2026 et 2034. Cette tendance est soutenue par la forte demande de boissons gazeuses hypocaloriques, d’eaux aromatisées, de boissons fonctionnelles et de produits prêts à boire.

Perspectives régionales du marché de l’allulose

Au niveau régional, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Allulose Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché mondial et était évaluée à 93,04 millions de dollars en 2025. Le marché régional devrait atteindre 221,08 millions de dollars d’ici 2034 et devrait croître à un TCAC de 10,12 % au cours de la période de prévision. La croissance régionale est tirée par les approbations réglementaires, la forte demande d’alternatives au sucre et les industries avancées de transformation des aliments.

Marché américain de l'allulose

Les États-Unis dominent le marché régional, évalué à 85,21 millions de dollars en 2025, soutenu par des réglementations d'étiquetage favorables de la FDA et par l'augmentation des lancements de produits dans le domaine des boissons et des snacks. Le marché bénéficie d’importants investissements en R&D et d’une forte sensibilisation des consommateurs aux régimes hypocaloriques.

Europe

L'Europe était évaluée à 19,22 millions de dollars en 2025 et devrait atteindre 51,21 millions de dollars d'ici 2034, enregistrant un TCAC de 11,53 % sur la période d'analyse. La croissance est soutenue par la demande croissante de produits clean labelédulcorantset les évolutions réglementaires dans la région.

Marché allulose en Allemagne

L'Allemagne est évaluée à environ 3,67 millions de dollars en 2025, stimulée par la forte demande du secteur des aliments et boissons fonctionnels et par les efforts croissants de reformulation des fabricants de produits alimentaires.

Marché de l'allulose au Royaume-Uni

Le marché britannique était évalué à environ 3,43 millions de dollars en 2025, soutenu par l'adoption croissante d'alternatives au sucre dans les aliments et boissons transformés.

Asie-Pacifique

L'Asie-Pacifique était évaluée à 76,52 millions de dollars en 2025 et devrait atteindre 193,26 millions de dollars d'ici 2034, avec une croissance de 10,87 % sur la période de prévision. La croissance est tirée par de solides capacités manufacturières, l’augmentation des exportations et une sensibilisation croissante à la santé.

Marché chinois de l'allulose

La Chine dominait la région avec une valeur d'environ 18,69 millions de dollars en 2025. Cette expansion est due à des capacités de production à grande échelle et à des chaînes d'approvisionnement orientées vers l'exportation.

Amérique du Sud, Moyen-Orient et Afrique

L'Amérique du Sud était évaluée à 8,99 millions de dollars en 2025 et devrait atteindre 19,71 millions de dollars d'ici 2034, avec une croissance à un TCAC de 9,13 % sur la période de prévision. La croissance est tirée par l’augmentation de la consommation d’aliments transformés et l’adoption progressive d’édulcorants alternatifs.

Le marché du Moyen-Orient et de l’Afrique était évalué à 3,26 millions de dollars en 2025 et devrait atteindre 6,66 millions de dollars d’ici 2034, avec un TCAC de 8,25 % sur la période de prévision. La croissance est soutenue par l’urbanisation croissante et la demande croissante d’ingrédients alimentaires fonctionnels importés.

Marché des alluloses au Brésil

Le Brésil est en tête du marché sud-américain, évalué à environ 2,70 millions de dollars en 2025, stimulé par la demande croissante de produits à faible teneur en calories et par la stimulation de l'industrie alimentaire et des boissons.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion des capacités, les partenariats stratégiques et l’expansion commerciale pour renforcer leur position sur le marché

Le marché mondial de l'allulose est modérément consolidé, avec des entreprises leaders se concentrant sur l'intensification de la production, l'innovation en matière d'ingrédients et les partenariats avec les fabricants d'aliments et de boissons. La concurrence est centrée sur l'amélioration de la compétitivité des coûts, l'expansion des réseaux de distribution régionaux et le renforcement du support applicatif pour les formulations à teneur réduite en sucre dans les secteurs de la boulangerie, des boissons,confiserieet produits nutritionnels. Les entreprises investissent également dans l’efficacité des processus et la commercialisation du sucre rare pour améliorer leurs marges et accélérer leur adoption dans les catégories alimentaires traditionnelles.

Acteurs clés du marché de l’allulose

|

Rang |

Nom de l'entreprise |

|

1 |

Cargill inc. |

|

2 |

Ingrédion Inc. |

|

3 |

Tate & Lyle PLC |

|

4 |

CJ CheilJedang Corporation |

|

5 |

Société Samyang |

Liste des principales sociétés d'allulose profilées

- Cargill inc.(NOUS.)

- Ingrédion Inc.(NOUS.)

- Tate & Lyle PLC(ROYAUME-UNI.)

- CJ CheilJedang(Corée du Sud)

- Société Samyang(Corée du Sud)

- Matsutani Chemical Industry Co., Ltd. (Japon)

- Anderson Global Group, LLC (États-Unis)

- Bonumose LLC (États-Unis)

- Heartland Food Products Group (États-Unis)

- Shandong Bailong Chuangyuan Bio-Tech Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :Samyang Corporation a obtenu la première approbation de Novel Food pour l'allulose auprès de Food Standards Australia New Zealand (FSANZ), permettant ainsi des ventes en Australie et en Nouvelle-Zélande. Samyang prévoit de fournir de l'allulose via sa marque B2B Nexweet, en donnant la priorité aux partenariats avec les clients locaux et en détenant initialement le statut de fournisseur exclusif.

- Octobre 2024 :1-2-Goûtez l'Inde Pvt. Limited est devenue la première entreprise en Inde à recevoir l’approbation de la Food Safety and Standards Authority of India (FSSAI) pour acheter et vendre de l’allulose, un édulcorant naturel hypocalorique. Cette autorisation marque une étape importante pour le secteur indien de l'alimentation et des boissons, car l'allulose est l'un des rares « sucres rares » qui imitent le saccharose en termes de goût et de volume, tout en n'apportant qu'environ 0,2 à 0,4 calories par gramme et ayant un impact glycémique négligeable.

- Août 2024 :Cargill Inc a ouvert une nouvelle usine de mélange à Pandaan, dans l'est de Java, en Indonésie, pour répondre à la demande de produits de confiserie « multisensoriels » en Asie, y compris les formats qui utilisent des édulcorants tels que l'allulose dans le cadre de portefeuilles plus larges de réduction du sucre et de texture.

- Juillet 2023 :Anderson Advanced Ingredients a lancé SinClusions, une gamme innovante d'inclusions clean label conçues pour les applications sans sucre et faibles en calories dans les secteurs de la boulangerie, de la confiserie,barres protéinées, glaces et nutrition pour animaux de compagnie. SinClusions propose des garnitures fonctionnelles telles que des pépites de chocolat, des pépites arc-en-ciel, des paillettes et des chips, toutes naturellement sucrées avec de l'allulose ou d'autres sucres rares au lieu d'alcools de sucre ou d'édulcorants artificiels.

- Janvier 2020 :Ingredion Inc. a ouvert son usine de production ASTRAEA Allulose à San Juan del Río, au Mexique. Cette installation, première dédiée à l'allulose en Amérique latine, produit cet édulcorant hypocalorique en partenariat avec Matsutani Chemical Industry pour les marchés des Amériques.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’allulose analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les chaînes d’approvisionnement, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,48 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation |

Par formulaire

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 201,03 millions de dollars en 2025 et devrait atteindre 491,92 millions de dollars d'ici 2034.

Le marché mondial affichera une croissance constante à un TCAC de 10,48 % au cours de la période de prévision.

Par sa forme, le segment du cristal était en tête du marché en 2025.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Le fardeau croissant de l’obésité et du diabète est un facteur clé qui renforce la demande d’alternatives au sucre meilleures pour la santé, stimulant ainsi la croissance du marché.

Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang et Samyang Corporation sont les principaux acteurs du marché.

L’inclination croissante des consommateurs vers les régimes cétogènes, adaptés aux diabétiques et faibles en glucides est une tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés