Taille du marché des fibres courtes d’alumine, part et analyse de l’industrie, par application (isolation thermique pour réfractaires, matériaux composites, tapis catalyseur de gaz d’échappement, filtration, protection du verre et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

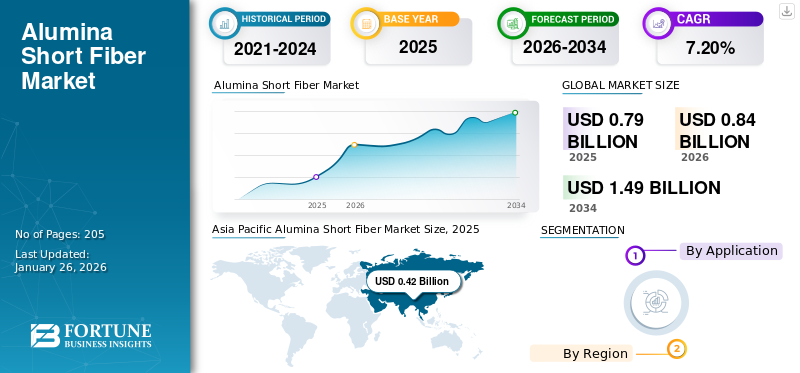

La taille du marché mondial des fibres courtes d’alumine était évaluée à 0,79 milliard USD en 2025. Le marché devrait passer de 0,84 milliard USD en 2026 à 1,49 milliard USD d’ici 2034, avec un TCAC de 7,20 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des fibres courtes d’alumine avec une part de marché de 53 % en 2025.

Les fibres courtes d'alumine sont un matériau céramique haute performance composé principalement d'oxyde d'aluminium (Al₂O₃) sous une forme fibreuse courte. Il se caractérise par une stabilité thermique exceptionnelle, une résistance élevée, une faible densité et une excellente résistance à la corrosion, à l'usure et à l'oxydation. De plus, ces fibres présentent également de bonnes performances électriquesisolationet une faible conductivité thermique, ce qui les rend adaptés aux environnements exigeants. Largement utilisés dans des industries telles que l'aérospatiale, l'automobile, l'électronique et la métallurgie, ils servent à des applications telles que l'isolation thermique, le renforcement des composites et l'amélioration des performances des matériaux dans des conditions extrêmes. Leur légèreté, leur durabilité et leur adaptabilité les rendent essentiels pour faire progresser l’efficacité énergétique et l’innovation technologique.

La pandémie de COVID-19 a perturbé le marché des fibres courtes d’alumine, provoquant des interruptions de la chaîne d’approvisionnement, une réduction des activités industrielles et des retards dans des secteurs clés tels que la fabrication, l’aérospatiale et l’automobile. La baisse de la demande et les défis logistiques ont encore eu un impact sur la production et la distribution. Cependant, après la pandémie, le marché s’est considérablement redressé grâce à l’accent accru mis sur la fabrication de pointe, motivée par des innovations axées sur la durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des fibres courtes d’alumine

- Taille du marché en 2025 : 0,79 milliard USD

- Taille du marché en 2026 : 0,84 milliard USD

- Taille du marché prévue pour 2034 : 1,49 milliard de dollars

- TCAC : 7,20 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 53,00 % en 2025.

- Le segment de l’isolation thermique pour réfractaires devrait représenter 47,62 % du marché en 2026.

- Le segment des tapis catalytiques pour gaz d’échappement devrait connaître une forte croissance, tirée par des normes d’émission strictes et la demande de catalyseurs automobiles.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,42 milliard de dollars en 2025 et devrait atteindre 0,45 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 0,13 milliard USD en 2025 et devrait atteindre 0,14 milliard USD en 2026.

Europe

L’Europe a généré 0,17 milliard de dollars en 2025 et devrait atteindre 0,18 milliard de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 0,12 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,03 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES FIBRES COURTES D'ALUMINE

Accent croissant sur la fabrication durable pour créer des opportunités de croissance du marché

L’accent croissant mis sur la fabrication durable est à l’origine de nouvelles tendances de marché dans l’industrie des fibres courtes d’alumine. Alors que les industries du monde entier adoptent des pratiques plus écologiques, il existe une demande croissante de matériaux qui s'alignent sur les objectifs de développement durable tout en offrant des performances élevées. Grâce à leur durabilité, leur recyclabilité et leur capacité à améliorer l’efficacité énergétique, ces fibres gagnent en popularité en tant que choix de matériaux durables dans diverses applications. Leur utilisation dans des composites légers contribue à réduire la consommation de carburant et les émissions dans les secteurs automobile et aérospatial, conformément aux objectifs mondiaux de réduction des émissions de carbone. De plus, les progrès dans les méthodes de production respectueuses de l'environnement, telles que l'utilisationénergie renouvelablesources et la réduction des déchets lors de la fabrication renforcent encore leur attrait. Les entreprises qui adoptent les principes de l’économie circulaire et proposent des solutions matérielles durables sont susceptibles d’acquérir un avantage concurrentiel. Cette évolution vers la durabilité stimule l’innovation et crée de nouvelles opportunités de croissance pour le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des investissements croissants dans les technologies de fabrication avancées pour stimuler la croissance du marché

Les investissements croissants dans les technologies de fabrication avancées devraient stimuler considérablement la demande de fibres courtes d’alumine, en raison de leur rôle essentiel dans l’amélioration des performances des matériaux dans les applications de haute technologie. Des procédés de fabrication avancés, tels quecompositefabrication, nécessitent des matériaux capables de résister à des conditions extrêmes tout en offrant des rapports résistance/poids, une stabilité thermique et une durabilité supérieurs. Ces fibres, aux propriétés exceptionnelles, font partie intégrante de la production de composants de nouvelle génération dans les secteurs de l'aérospatiale, de l'automobile, de l'électronique et de l'énergie. Par exemple, dans l’industrie aérospatiale, ces fibres sont utilisées pour renforcer des composites légers, améliorant ainsi le rendement énergétique et les performances. Dans l’électronique et l’énergie, ils améliorent la gestion thermique et l’isolation des appareils de pointe. De plus, à mesure que les industries adoptent de plus en plusfabrication intelligenteet donnent la priorité à la durabilité, ces fibres gagnent en importance pour leur capacité à améliorer l’efficacité énergétique et à réduire les déchets. Cette poussée des progrès technologiques et la transition vers des matériaux légers, durables et hautes performances joueront probablement un rôle essentiel dans l’élaboration de l’avenir de la fabrication moderne, stimulant ainsi la croissance du marché.

La demande croissante de matériaux hautes performances dans les industries aérospatiale et automobile est un autre facteur de croissance du marché. Ces fibres améliorent les composites légers en améliorant la résistance, la stabilité thermique et la durabilité, qui sont essentielles à l'efficacité énergétique, à la réduction des émissions et aux performances dans des conditions extrêmes, ce qui les rend irremplaçables dans la fabrication avancée de véhicules et d'avions.

RESTRICTIONS DU MARCHÉ

Concurrence des matériaux alternatifs pour restreindre la croissance du marché

La concurrence des matériaux alternatifs, tels quefibre de carboneet la fibre de verre, présente un défi important pour la croissance du marché des fibres courtes d’alumine. Ces alternatives sont largement utilisées en raison de leur moindre coût, de leur large disponibilité et de leurs processus de fabrication établis. La fibre de carbone offre d'excellents rapports résistance/poids, ce qui en fait un choix privilégié dans les applications aérospatiales et automobiles. En revanche, la fibre de verre est privilégiée pour son prix abordable et sa polyvalence dans diverses industries. De plus, les coûts de production élevés des fibres courtes d’alumine de haute pureté et la connaissance limitée de leurs avantages uniques contribuent également à limiter leur adoption. Alors que les industries privilégient la rentabilité, en particulier dans les applications grand public, ces fibres ont du mal à rivaliser avec ces alternatives bien établies. Relever ce défi nécessite des efforts ciblés en matière d'optimisation des coûts, de marketing stratégique et de sensibilisation aux avantages de la fibre d'alumine.

LES DÉFIS DU MARCHÉ

La complexité de production élevée et le coût des fibres courtes d'alumine avancées posent des défis

La complexité élevée de la production et le coût des fibres avancées présentent des défis importants pour la croissance du marché. La fabrication de ces fibres implique des processus complexes, tels qu'une synthèse chimique précise et des traitements thermiques, qui nécessitent un équipement et une expertise spécialisés. Cela entraîne des coûts de production plus élevés par rapport aux matériaux alternatifs tels que les fibres de carbone et de verre. De plus, la nature énergivore de la production augmente encore les dépenses opérationnelles, limitant l’évolutivité et l’abordabilité de ces fibres. Ces contraintes de coûts entravent l’adoption sur les marchés sensibles aux prix, ce qui rend difficile pour les fabricants d’être compétitifs efficacement. Les fabricants ont besoin d’innovations en matière d’efficacité de la production et de stratégies d’optimisation des coûts pour relever ces défis.

OPPORTUNITÉS DE MARCHÉ

Applications émergentes dans le domaine des énergies renouvelables pour créer des opportunités de croissance du marché

Les applications émergentes de ces fibres dans le secteur des énergies renouvelables sont sur le point de créer d’importantes opportunités de croissance du marché. À mesure que la transition mondiale vers des solutions énergétiques durables s’accélère, la demande de matériaux hautes performances capables de fonctionner dans des conditions extrêmes augmente. Ces fibres, connues pour leur stabilité thermique, leur résistance à la corrosion et leur durabilité, sont idéales pour les composants critiques des systèmes d'énergie renouvelable tels que les éoliennes,panneaux solaireset les dispositifs de stockage d'énergie. Par exemple, ces fibres améliorent les performances et la longévité des matériaux composites utilisés dans les aubes de turbine et les composants d’isolation des systèmes de stockage d’énergie. Alors que les investissements dans les technologies d’énergies renouvelables continuent d’augmenter, les propriétés uniques de ces fibres les positionnent comme des matériaux essentiels, moteur de l’innovation et de la croissance dans ce secteur.

ANALYSE DE SEGMENTATION

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Une attention croissante portée à Améliorer Isolation thermique renforcée par l'efficacité énergétique pour l'expansion du segment des réfractaires

Sur la base des applications, le marché est segmenté en isolation thermique pourréfractaires, matériaux composites, tapis de catalyseur de gaz d'échappement, filtration, protection du verre, etc.

En 2026, le segment de l’isolation thermique pour réfractaires devrait dominer le marché avec une part de 47,62 %. Plusieurs facteurs déterminent la demande de fibres d’alumine pour l’isolation thermique des réfractaires. Leur stabilité thermique exceptionnelle, leur point de fusion élevé et leur résistance aux chocs thermiques les rendent idéaux pour une utilisation dans des environnements à haute température tels que les fours, les fours et les réacteurs. De plus, ces fibres améliorent l'efficacité énergétique des réfractaires en réduisant les pertes de chaleur, ce qui est crucial pour des industries telles que l'acier,cimentet la fabrication du verre. Leur légèreté améliore la manipulation et l'installation, tandis que leur durabilité dans des conditions extrêmes prolonge la durée de vie des revêtements réfractaires, réduisant ainsi les coûts de maintenance et améliorant les performances opérationnelles globales.

Dans le segment des tapis catalytiques pour gaz d'échappement, la demande pour ces fibres dépend de leur capacité à améliorer la stabilité thermique, à améliorer la résistance et à résister à la dégradation chimique à des températures élevées. Ces fibres aident à maintenir l’intégrité du catalyseur, à réduire les émissions et à améliorer l’efficacité du moteur. La demande continue de véhicules à moteur à combustion interne, en particulier dans les régions en développement, entretient le besoin de tapis catalytiques automobiles à court et moyen terme. De plus, des réglementations plus strictes en matière d’émissions sur des marchés clés entraînent des exigences plus élevées en matière d’efficacité des catalyseurs, ce qui entraîne à son tour une demande accrue de matériaux avancés tels que les fibres courtes d’alumine, stimulant ainsi la croissance du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES FIBRES COURTES D’ALUMINE

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Alumina Short Fiber Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 53,00 % du marché mondial en 2025, générant 0,42 milliard de dollars de revenus, et devrait atteindre 0,45 milliard de dollars en 2026, grâce à une industrialisation rapide, notamment en Chine, au Japon et en Inde. Les industries en pleine croissance de la construction automobile, de la production d'acier et de l'électronique ont besoin de matériaux offrant une stabilité thermique élevée, ce que fournissent les fibres d'alumine. En outre, les préoccupations environnementales croissantes et la pression en faveur de pratiques de fabrication durables et économes en énergie renforcent encore la demande de ces fibres dans les secteurs clés de la région, stimulant ainsi la croissance du marché. Le marché japonais est estimé à 0,03 milliard de dollars d'ici 2026, le marché chinois à 0,3 milliard de dollars d'ici 2026 et le marché indien à 0,05 milliard de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué pour environ 0,13 milliard USD au marché mondial en 2025, soit une part de 16,00 %, et devrait atteindre 0,14 milliard USD en 2026. La croissance du marché en Amérique du Nord est tirée par les progrès des secteurs de l'aérospatiale, de l'automobile et de l'énergie. Augmentation des investissements dans les matériaux haute performance pour les véhicules électriques, les systèmes d'énergie renouvelable et la demande de carburant d'avion économe en carburant pour ces fibres. Des réglementations environnementales strictes favorisent en outre leur adoption, car les fibres d'alumine améliorent l'efficacité énergétique et contribuent à réduire les émissions dans les industries clés, contribuant ainsi à une croissance durable. Le marché américain est estimé à 0,12 milliard de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 0,17 milliard de dollars, soit 22,00 % de la demande mondiale, et devrait atteindre 0,18 milliard de dollars en 2026. La demande européenne pour ces fibres est stimulée par l'accent mis sur la fabrication durable et les technologies vertes. Les industries automobile et aérospatiale, notamment en Allemagne et en France, utilisent des fibres courtes d'alumine pour réduire le poids et améliorer les performances des véhicules et des avions. De plus, les investissements croissants dans les énergies renouvelables, comme l’énergie éolienne et énergie solaire, alimentent le besoin de matériaux résistants aux hautes températures, augmentant ainsi la demande de fibres d’alumine. Le marché britannique est estimé à 0,01 milliard de dollars d'ici 2026, tandis que le marché allemand est estimé à 0,04 milliard de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine a enregistré un marché de 0,04 milliard de dollars en 2025, soit 5,00 % de la part de marché mondiale, et devrait atteindre 0,04 milliard de dollars en 2026. En Amérique latine, la demande pour ces fibres augmente en raison de l'expansion des capacités de fabrication dans les secteurs de l'automobile et de la construction. Des pays comme le Brésil s'efforcent de réduire l'empreinte carbone des processus industriels, et les fibres courtes d'alumine contribuent à atteindre cet objectif en améliorant l'efficacité énergétique et les performances des matériaux. De plus, l’intérêt croissant pour les technologies d’énergies renouvelables, en particulier dans les énergies solaire et éolienne, accroît le besoin de matériaux hautes performances dans ces applications.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique ont généré 0,03 milliard de dollars, contribuant à hauteur de 4,00 % aux revenus du marché mondial, et devraient atteindre 0,03 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la demande de fibres d’alumine est tirée par la forte dépendance de la région à l’égard de l’industrie pétrolière et gazière, où ces fibres sont utilisées pour l’isolation thermique dans des environnements à haute température. De plus, l'augmentation des investissements dans les énergies renouvelables et le développement des infrastructures, en particulier aux Émirats arabes unis et en Arabie saoudite, crée des opportunités pour les fibres d'alumine dans le stockage d'énergie, les matériaux composites et la construction, entre autres secteurs.

PROTECTIONNISME COMMERCIAL ET DÉFIS RÉGLEMENTAIRES

Les défis de la chaîne d’approvisionnement mondiale et les fluctuations des prix auront un impact sur la demande de produits

La chaîne d’approvisionnement mondiale et les prix de ces fibres affectent considérablement leur demande. La disponibilité limitée de matières premières de haute pureté, associée à un processus de production à forte intensité énergétique, entraîne des perturbations de la chaîne d'approvisionnement et des fluctuations des coûts. La dépendance à l’égard de fournisseurs spécialisés amplifie encore la vulnérabilité aux tensions géopolitiques et aux restrictions commerciales. Les coûts de production élevés entraînent des prix élevés, ce qui limite l'adoption dans les secteurs sensibles aux coûts. De plus, les inefficacités de la chaîne d'approvisionnement peuvent entraîner des retards, ce qui a un impact sur les délais de projet pour les utilisateurs finaux. Pour soutenir la demande, les fabricants se concentrent sur la diversification des sources de matières premières, l’amélioration de l’efficacité de la production et la stabilisation des prix grâce à des partenariats stratégiques et à des initiatives d’optimisation de la chaîne d’approvisionnement.

Des réglementations environnementales strictes influencent considérablement la production et l’élimination de ces fibres

Les réglementations environnementales ayant un impact sur la production et l'élimination des fibres courtes d'alumine se concentrent principalement sur la minimisation des déchets, la réduction de la consommation d'énergie et la garantie de pratiques d'élimination sûres. Des réglementations telles que REACH de l'UE et les politiques de l'Agence américaine de protection de l'environnement exigent que les fabricants limitent les émissions dangereuses et utilisent des produits chimiques sans danger pour l'environnement pendant la production. De plus, des pratiques d’élimination appropriées sont essentielles pour prévenir la contamination par les sous-produits de déchets. Comme ces fibres ne sont pas biodégradables, leur recyclage et leur élimination doivent respecter des directives minimisant l'impact environnemental, en promouvant les pratiques d'économie circulaire dans les industries où ces fibres sont consommées.

DERNIERS DÉVELOPPEMENTS ET RECHERCHE DE L'INDUSTRIE

Incorporation de produits dans des technologies de nouvelle génération pour offrir des opportunités de croissance substantielles

Le développement d'applications spécialisées pour les fibres courtes d'alumine enpiles, les piles à combustible et les composites hautes performances stimulent l'innovation dans diverses industries. Dans les batteries, les fibres d’alumine améliorent la stabilité thermique et la conductivité, ce qui est crucial pour les systèmes de stockage d’énergie hautes performances. Dans les piles à combustible, ils améliorent l’efficacité et la durabilité des composants en renforçant les matériaux exposés à des conditions extrêmes. Dans les composites hautes performances, des fibres d'alumine résistantes à la chaleur sont utilisées pour améliorer le rapport résistance/poids et l'intégrité structurelle globale, bénéficiant ainsi à des industries telles que l'aérospatiale et l'automobile. Ces avancées dans des applications spécialisées positionnent ces fibres comme des matériaux essentiels pour les technologies de nouvelle génération, offrant des opportunités de croissance substantielles.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se font concurrence sur les prix et la différenciation des produits pour accroître leur part de marché

Le marché est fortement consolidé, avec un nombre limité d'acteurs détenant la majorité des parts de marché. La rivalité sur le marché est intense, motivée par la demande croissante de matériaux hautes performances et par la concurrence pour conquérir des marchés de niche. Parmi ces acteurs clés figurent MAFTEC Group Co., Ltd., Denka Company Limited, Isolite Insulated Products Co., Ltd., Rath-Group et Shandong Dongheng Sinofibre New Material Co., Ltd. Les acteurs établis se concentrent sur l'innovation et l'expansion des applications dans le secteur des énergies renouvelables. La sensibilité aux prix, associée à la concurrence des produits de substitution, intensifie encore les efforts visant à optimiser l’efficacité de la production et à différencier les produits.

LISTE DES PRINCIPALES ENTREPRISES DE FIBRES COURTES D'ALUMINE PROFILÉES :

- CHONGQING CHAL PRÉCISION ALUMINIUM CO., LTD. (Chine)

- Denka Company Limited (Japon)

- Luyang Energy- saving Materials Co., Ltd. (Chine)

- MAFTEC Group Co., Ltd. (Japon)

- Shandong Dongheng Sinofibre New Material Co., Ltd (Chine)

- Shandong Sinoshine Advanced Materials Co., Ltd (Chine)

- Vulcan Shield Global Pte Ltd (Singapour)

- ZIRCAR Céramique (États-Unis)

- Groupe Rath(Autriche)

- Produits isolants Isolite Co., Ltd.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 –Le groupe RATH a annoncé avoir acquis une participation de 33 % dans Avanee Refsol India. Cette décision s’inscrit dans le cadre du plan de croissance stratégique Evolution 2030+ de l’entreprise. L'entreprise prévoit de construire une capacité de production de 20 000 tonnes de produits réfractaires et devrait commencer sa production au début de 2025.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, applications et produits. Le rapport offre également un aperçu du marché sur les principales tendances et met en évidence les développements essentiels du secteur. En outre, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée du rapport & Segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC |

TCAC de 7,20 % au cours de la période 2026-2034 |

|

Unité |

Valeur (milliards USD), volume (tonne) |

|

Segmentation |

Par candidature

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 0,79 milliard de dollars en 2025 et devrait atteindre 1,49 milliard de dollars d'ici 2034.

En Asie-Pacifique, la valeur marchande s’élevait à 0,42 milliard de dollars en 2025.

Enregistrant un TCAC significatif de 7,20 %, le marché connaîtra une croissance considérable au cours de la période de prévision.

Par application, le segment de l’isolation thermique pour réfractaires a dominé le marché en 2025.

Investissements croissants dans les technologies de fabrication avancées pour stimuler la croissance du marché

L’Asie-Pacifique détenait la part dominante du marché en 2025.

MAFTEC Group Co., Ltd., Denka Company Limited, Isolite Insulated Products Co., Ltd., Rath-Group et Shandong Dongheng Sinofibre New Material Co., Ltd. sont les principaux acteurs du marché.

L’importance croissante accordée à la fabrication durable est un facteur clé favorisant l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés