Taille du marché de l’anatomopathologie, part et analyse de l’industrie par type (produits [instruments {microtomes, systèmes de traitement des tissus, colorants et autres} et consommables] et services), par application (diagnostic de maladie, découverte de médicaments et autres), par technique (sérologie et immunologie, tests de coagulation, examen de routine du sang et autres), par utilisateur final (hôpitaux et ASC, laboratoires cliniques, banques de sang et autres). Autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

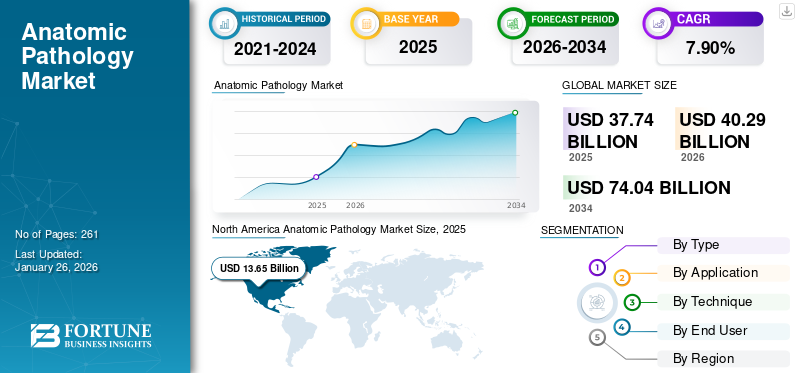

La taille du marché mondial de la pathologie anatomique était évaluée à 37,74 milliards USD en 2025 et devrait passer de 40,29 milliards USD en 2026 à 74,04 milliards USD d’ici 2034, avec un TCAC de 7,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’anatomopathologie avec une part de marché de 36,18 % en 2025.

L'anatomopathologie est une spécialité médicale qui se concentre sur le diagnostic des maladies par l'examen des tissus, des organes et des fluides corporels. La généralisation croissante des maladies chroniques, notamment le cancer, les maladies inflammatoires et autres, entraîne une augmentation du nombre de patients dans les établissements de soins de santé à l’échelle mondiale. Le nombre croissant d’admissions de patients soutient encore davantage la demande de tests d’histopathologie, d’immunohistochimie et d’autres tests, stimulant ainsi le taux d’adoption des produits et services sur le marché.

- Par exemple, selon les données publiées par l’American Cancer Society en 2025, on estime qu’environ 2,0 millions de nouveaux cas de cancer surviendront aux États-Unis.

De plus, les initiatives stratégiques croissantes des organisations gouvernementales visant à améliorer les infrastructures de soins de santé et les diagnostics visent principalement à augmenter les volumes de tests parmi la population de patients sur le marché. De telles initiatives visent à sensibiliser à la médecine personnalisée et aux diagnostics compagnons. Ceci, associé à l’accent croissant mis sur les activités de recherche et de développement visant à développer et à introduire de nouveaux instruments et consommables parmi les principaux acteurs, notamment Cardinal Health, F. Hoffmann-La Roche Ltd. et d’autres, devrait stimuler la croissance du marché à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la pathologie anatomique PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 37,74 milliards de dollars

- Taille du marché en 2026 : 40,29 milliards USD

- Taille du marché prévue pour 2034 : 74,04 milliards de dollars

- TCAC : 7,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’anatomopathologie avec une part de 36,18 % en 2025.

- Le segment du diagnostic des maladies est en tête avec une part de 71,64 % en 2026.

- Le segment de l'histopathologie représentait une part de 45,62 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 13,65 milliards de dollars en 2025, grâce à une infrastructure de diagnostic solide et à des volumes de tests élevés.

Europe

La région européenne devrait enregistrer un taux de croissance de 7,3 % et atteindre une valorisation de 9,98 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 11,07 milliards de dollars en 2025, soutenus par l’augmentation des cas de maladies chroniques et l’élargissement de l’accès aux diagnostics.

NOUS.

Marché estimé à 12,69 milliards de dollars en 2026, soutenu par des volumes élevés de tests pathologiques et des systèmes de santé avancés.

Japon

Croissance soutenue par le vieillissement de la population et la demande croissante de services avancés de pathologie diagnostique.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour augmenter la croissance du marché

La prévalence croissante de maladies chroniques, telles que les maladies inflammatoires de l’intestin, les maladies auto-immunes et le cancer, parmi la population de patients, soutient la demande croissante de tests pathologiques. Cependant, cela augmente le taux d’adoption des produits d’anatomopathologie, notamment les colorants et les systèmes de traitement des tissus, sur le marché.

- Par exemple, selon les données publiées par les Centers for Disease Control & Prevention (CDC) en 2024, la prévalence des maladies inflammatoires de l’intestin est estimée entre 2,4 et 3,1 millions aux États-Unis.

De plus, les innovations croissantes en matière de détection et de dépistage précoces permettent aux cliniciens de diagnostiquer plus tôt les lésions suspectes chez les patients, ce qui augmente le nombre de tests d'anatomie pathologique dans le monde. Ceci, ainsi que l'accent mis par les principaux acteurs sur l'intégration de technologies telles queintelligence artificielleet la pathologie numérique, entre autres, dans leurs produits, devraient encore accroître l'adoption et la demande de ces produits sur le marché.

Par conséquent, la prévalence croissante des maladies chroniques devrait stimuler le taux de pénétration, contribuant ainsi à la croissance du marché mondial de l’anatomopathologie. D’autres facteurs incluent l’importance croissante des acteurs de premier plan vers les activités de recherche et développement pour lancer des produits et services innovants.

Autres facteurs importants

- Passer à la médecine de précision pour stimuler la croissance du marché :L'intégration des tests de biomarqueurs et des diagnostics moléculaires avec la pathologie anatomique permet des décisions de traitement plus précises et personnalisées.

- Expansion des infrastructures de soins de santé pour alimenter la croissance du marché :La croissance des réseaux d’hôpitaux, des centres de diagnostic et des projets de modernisation des laboratoires en Asie-Pacifique, au Moyen-Orient et en Amérique latine stimule la pénétration du marché.

- Programmes de remboursement et de sélection de soutien pour soutenir la croissance du marché :Les gouvernements et les assureurs étendent la couverture des tests de diagnostic, en particulier pour les services de dépistage du cancer et d'histopathologie.

Restrictions du marché

Coût élevé associé aux produits avancés pour limiter l'adoption des produits

Les progrès technologiques se multiplient dans les instruments d’anatomopathologie, tels que les colorants, les systèmes de traitement des tissus, les microtomes et autres. Cependant, le coût élevé associé à ces appareils avancés devrait entraver la demande et l’adoption de ces appareils sur le marché.

Les coûts élevés d'investissement en capital et d'intégration associés aux technologies avancées, telles que les plates-formes de diagnostic moléculaire et les systèmes d'imagerie de lames entières (WSI), rendent l'adoption de ces produits difficile pour les laboratoires de pathologie de petite et moyenne taille. Les coûts opérationnels supplémentaires, notamment la préparation des lames, le contrôle qualité et autres, contribuent encore davantage à la charge financière, limitant ainsi le taux de pénétration de ces appareils, notamment dans les pays émergents comme le Brésil et le Mexique.

- Par exemple, selon une étude de 2020 publiée par Europe PMC, il a été rapporté que 93 % des personnes interrogées pensaient que le POCT pourrait améliorer leurs soins, et 56 % ont identifié le fait d'avoir un POCT à leur domicile comme une priorité absolue.

Par conséquent, tous les facteurs mentionnés ci-dessus, associés à un scénario réglementaire strict pour l’approbation de ces produits, sont responsables de la baisse de la demande et du taux d’adoption de ces produits, ce qui devrait en outre entraver la croissance du marché.

Opportunités de marché

Nombre croissant d’essais cliniques axés sur l’oncologie pour créer des opportunités de marché

Il existe un nombre croissant d'activités de recherche et développement visant à étudier des candidats potentiels pour développer des médicaments innovants contre des maladies chroniques, telles que le cancer et autres. Les essais cliniques de thérapies anticancéreuses telles que les immunothérapies, les thérapies géniques et autres nécessitent de solidesbiomarqueurévaluation, diagnostics compagnons basés sur les tissus et évaluation histopathologique. Cela augmente encore la demande de plateformes moléculaires et numériques avancées.

Le nombre croissant d’essais cliniques crée de nombreuses opportunités pour les fabricants et les laboratoires cliniques de collaborer avec des organismes de recherche sous contrat qui proposent des services et des infrastructures de tests spécialisés. Ces collaborations, ainsi que les avancées technologiques, accélèrent la validation et l'approbation de ces produits. Cependant, cela permet un accès rapide à de nouveaux médicaments et augmente ainsi encore la demande sur le marché.

- Selon les données publiées par ScienceDirect, une augmentation significative de la recherche en oncologie a été observée, passant de 638 essais enregistrés à partir de 2000 à 6 571 en 2021.

Défis du marché

Diagnostic limité dans les pays en développement pour entraver la croissance du marché

Les organisations gouvernementales et non gouvernementales se concentrent de plus en plus sur les initiatives stratégiques visant à sensibiliser la population à la détection précoce et à la surveillance des maladies. Cependant, il existe une prévalence croissante de diagnostics tardifs de maladies chroniques dus à des facteurs distincts. Ces facteurs sont le retard dans l’orientation des patients atteints de maladies chroniques, ainsi que l’expertise limitée des pathologistes et des histotechnologistes pour identifier les maladies chroniques, en particulier dans les pays émergents.

Le manque de sensibilisation clinique, le nombre limité de laboratoires cliniques et d'autres établissements de soins de santé, les centres régionaux sous-équipés, l'accès inadéquat aux réactifs et aux systèmes de contrôle de qualité, entre autres, sont quelques-uns des facteurs vitaux entraînant des retards dans les soins spécialisés, entraînant ainsi un report du diagnostic chez les patients, en particulier dans les pays en développement, comme l'Inde, le Mexique et l'Afrique du Sud, entre autres, limitant ainsi le taux d'adoption des produits sur le marché.

- Par exemple, selon les données publiées par Springer Nature en 2022, la densité de pathologistes est inférieure à 4 pour un million d’habitants en Afrique.

Autres défis importants

- Les barrières réglementaires entravent la croissance du marché :Les nouvelles solutions basées sur l’IA et en pathologie moléculaire sont confrontées à de longs processus de validation et d’approbation réglementaire, ce qui ralentit encore davantage leur commercialisation.

- Émergence de technologies de substitution pour limiter la croissance du marché :Les méthodes de test non basées sur les tissus, telles que les biopsies liquides et l'imagerie avancée, commencent à compléter ou à remplacer la pathologie traditionnelle dans des domaines sélectionnés.

- Des politiques de remboursement incohérentes entravent la croissance du marché :L’inégalité des couvertures d’assurance pour les tests pathologiques dans les régions en développement continue d’entraver la croissance du marché.

Tendances du marché de la pathologie anatomique

Des progrès technologiques croissants pour alimenter la demande de produits

L’intégration des avancées technologiques dans les dispositifs d’anatomopathologie suscite une attention croissante, ce qui transforme le paysage du marché. L'intégration de l'intelligence artificielle, de la pathologie numérique, du diagnostic moléculaire et d'autres technologies améliore les flux de travail en laboratoire, améliore la précision du diagnostic et étend l'utilité clinique des données pathologiques. Le nombre croissant d'avantages de l'intégration technologique, tels que la numérisation des lames de verre, les consultations à distance, l'analyse d'images basée sur l'intelligence artificielle, l'amélioration de l'échantillonnage des tissus, entre autres, soutient le taux de pénétration et la demande, ce qui incite davantage les acteurs clés à se concentrer sur les activités de R&D pour développer et introduire des dispositifs avancés sur le marché, ce qui devrait augmenter le taux d'adoption de ces produits sur le marché.

- Selon les données publiées par la clinique Mayo en 2025, il a été rapporté que plus de 50 % des cas de pathologie chirurgicale étaient numérisés et interprétés par des pathologistes grâce à la pathologie numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Nombre croissant d'approbations de produits pour mener la domination du segment des produits

En fonction du type, le marché est divisé en produits et services. Le marché est divisé en instruments et consommables. De plus, le segment des instruments est classé en microtomes,systèmes de traitement des tissus, colorants et autres.

Le segment des produits devrait dominer le marché avec une part de 63,13 % en 2026. La croissance est principalement tirée par le nombre croissant de tests d’anatomopathologie, entraînant une demande croissante de dispositifs technologiquement avancés dans le monde entier. Ceci, associé à l’attention croissante des acteurs de premier plan à l’obtention des approbations réglementaires des produits, devrait en outre soutenir la croissance segmentaire.

- En mai 2024, Indica Labs, LLC., l'un des acteurs des solutions de pathologie numérique, a reçu l'approbation de la FDA américaine pour HALO AP Dx, une plateforme numérique d'entreprise pour le diagnostic primaire dans le but de renforcer son portefeuille de produits aux États-Unis. Cette approbation a permis à HALO AP Dx d'être utilisé conjointement avec le scanner de lames Hamamatsu NanoZoomer S360MD pour une utilisation diagnostique in vitro.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La prévalence croissante des maladies chroniques a conduit à la domination du segment du diagnostic des maladies

En fonction des applications, le marché est classé en diagnostic de maladies, découverte de médicaments et autres.

Le segment du diagnostic des maladies devrait dominer le marché, avec une contribution de 71,64 % à l'échelle mondiale en 2026. De plus, en 2025, le segment devrait dominer avec une part de 71,6 %. La part dominante est due à la prévalence croissante de maladies chroniques telles que le cancer et les maladies auto-immunes, ce qui entraîne également un nombre croissant de tests d'anatomopathologie dans le monde. Ceci, ainsi que l’attention croissante des acteurs de premier plan aux fusions et aux collaborations pour renforcer leur présence, devrait contribuer à la croissance segmentaire du marché.

- Par exemple, selon les données publiées par le gouvernement australien, environ 162 163 cas de cancer ont été diagnostiqués en Australie en 2022.

Le segment de la découverte de médicaments devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Par technique

Un nombre croissant de tests d'histopathologie ont conduit à une domination du segment

Sur la base de la technique, le marché est segmenté en histopathologie, immunohistochimie (IHC), hybridation in situ, pathologie moléculaire et autres.

Le segment de l'histopathologie représentera 45,62 % de part de marché en 2026. Par technique, le segment de l'histopathologie représentait 45,9 % de part de marché en 2024. La croissance est due à la prévalence croissante de maladies chroniques telles que le cancer et les maladies infectieuses, entre autres. Cela se traduit par l'examen d'un nombre croissant de lames d'histopathologie, contribuant ainsi à la croissance du segment.

- Par exemple, selon les statistiques publiées par le Royal College of Pathologists pour 2025, environ 20,0 millions de lames d'histopathologie sont examinées chaque année au Royaume-Uni.

Le segment de la pathologie moléculaire est sur le point de connaître une croissance, avec un taux prévu de 8,3 % sur la période.

Par utilisateur final

Le nombre croissant d’hôpitaux et d’ASC a conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est divisé en hôpitaux et ASC, cliniques spécialisées, laboratoires cliniques et autres.

Le segment des hôpitaux et ASC devrait représenter 56,54 % du marché en 2026. La prévalence croissante des maladies chroniques, l’augmentation du nombre de patients et le nombre croissant d’hôpitaux sont quelques-uns des facteurs cruciaux contribuant à la croissance segmentaire du marché. En outre, le segment devrait détenir une part de 56,6 % en 2025.

- Par exemple, selon les statistiques publiées par l’American Hospital Association (AHA) en 2025, il existe environ 6 093 hôpitaux aux États-Unis.

En outre, le nombre d’utilisateurs finaux des laboratoires cliniques devrait croître à un TCAC de 7,7 % au cours de la période d’étude.

Perspectives régionales du marché de la pathologie anatomique

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Anatomic Pathology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 13,65 milliards de dollars en 2025, soit 36,18 % de la part de marché mondiale, et devrait atteindre 14,63 milliards de dollars en 2026. La domination de la région est attribuée à plusieurs facteurs, notamment la prévalence croissante des maladies chroniques, le nombre croissant de tests d’anatomopathologie, le développement des infrastructures de soins de santé, des politiques de remboursement adéquates, le nombre croissant d’approbations de produits parmi les principaux acteurs, l’adoption croissante de technologies de pointe. appareils et autres. En 2026, le marché américain devrait atteindre 12,69 milliards de dollars.

- Par exemple, selon les données publiées par les Centers for Disease Control & Prevention (CDC) en 2024, environ 350 millions de tests sont effectués chaque année aux États-Unis.

Europe

L’Amérique du Nord représentait 13,65 milliards de dollars en 2025, soit 36,18 % de la part de marché mondiale, et devrait atteindre 14,63 milliards de dollars en 2026. Au cours de la période d’étude, la région européenne devrait enregistrer un taux de croissance de 7,3 % et atteindre une valorisation de 9,98 milliards de dollars en 2026. Un nombre croissant de volumes de tests et des normes réglementaires strictes sont quelques-uns des facteurs qui soutiennent cette attention croissante. des acteurs clés vers l’introduction de nouveaux produits et services sur le marché. D’autres facteurs incluent, entre autres, la mise en œuvre généralisée de systèmes de pathologie numérique, la demande croissante pour ces produits et services, l’amélioration de l’accès aux soins de santé et les initiatives stratégiques du gouvernement. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 1,97 milliard de dollars, l’Allemagne 2,2 milliards de dollars en 2026 et la France 1,71 milliard de dollars en 2025.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 29,33 % du marché mondial, atteignant une valorisation de 11,07 milliards de dollars, et devrait atteindre 11,78 milliards de dollars en 2026. Dans la région, l'Inde devrait atteindre 2,4 milliards de dollars, tandis que la Chine devrait atteindre 3,62 milliards de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

La région Amérique latine a accaparé 6,32 % du marché mondial en 2025, générant 2,38 milliards de dollars de revenus, et devrait atteindre 2,53 milliards de dollars en 2026. Le Moyen-Orient et l’Afrique ont contribué pour environ 1,3 milliard de dollars au marché mondial en 2025, soit une part de 3,45 %, et devraient atteindre 1,38 milliard de dollars en 2026. La prévalence croissante des maladies chroniques et la prise de conscience croissante des maladies précoces le diagnostic, l’augmentation des projets de modernisation des soins de santé et l’amélioration des systèmes de santé stimulent l’adoption des produits dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,37 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits parmi les acteurs clés pour contribuer à leur domination

Un portefeuille de produits robuste et diversifié d'instruments d'anatomopathologie technologiquement avancés, y compris des systèmes d'imagerie de lames entières, associé à une présence mondiale significative de la marque, est l'un des facteurs cruciaux soutenant la domination de ces acteurs sur le marché. Cardinal Health, F. Hoffmann-La Roche Ltd. et Leica Microsystems sont des acteurs de premier plan sur le marché en 2024. De plus, l’attention croissante des acteurs clés sur l’obtention des approbations de produits pour ces produits devrait soutenir la part de marché mondiale de l’anatomopathologie.

- Par exemple, en juin 2024, F. Hoffmann-La Roche Ltd. a reçu l'approbation de la FDA américaine pour son système d'imagerie de lames entières, le Roche.Pathologie numériqueDx (VENTANA DP 200), dans le but de renforcer son portefeuille de produits à l'échelle mondiale.

D'autres acteurs clés, dont Avantor, Inc. et d'autres, se développent également sur le marché, en raison de leurs initiatives stratégiques croissantes visant à étendre leur présence géographique dans les pays émergents afin de renforcer la présence de leur marque sur le marché.

Liste des principales sociétés d'anatomopathologie profilées

- Santé Cardinale(NOUS.)

- Hoffmann-La Roche Ltée.(Suisse)

- Avantor Inc.(NOUS.)

- Danaher Corporation (États-Unis)

- SLMP, LLC. (NOUS.)

- Agilent Technologies, Inc. (États-Unis)

- Indica Labs, LLC. (NOUS.)

- Hologic, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025 –Labcorp a collaboré avec F. Hoffmann-La Roche Ltd. pour mettre en œuvre les scanners de lames VENTANA DP 600 et DP 200, approuvés par la FDA, dans le but de faciliter le diagnostic des maladies chroniques chez les patients.

- septembre 2025 –StatLab Medical Products, une filiale de SLMP, LLC, a lancé l'imprimante de lames à trémie unique PiSmart S1 dans le but de renforcer son portefeuille de produits.

- juillet 2025– PathAI, l'un des acteurs mondiaux des solutions d'intelligence artificielle et de pathologie numérique, a lancé son réseau de pathologie de précision (PPN), un réseau de laboratoires numériques d'anatomopathologie alimenté par le système de gestion d'images (IMS) AISight 1 de PathAI.

- mars 2025– Techcyte a lancé Fusion, une plateforme SaaS basée sur des normes conçue pour unifier les flux de travail de pathologie anatomique et clinique, dans le but de renforcer son portefeuille de produits.

- août 2024 –StatLab Medical Products, une filiale de SLMP, LLC, a acquis Diapath S.p.A., un acteur de premier plan dans le domaine des produits et équipements d'histologie et de cytologie, dans le but de renforcer sa présence sur le marché de l'anatomopathologie.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de la pathologie anatomique, en se concentrant sur les aspects clés tels que les principales entreprises, les types, les applications, les techniques et les utilisateurs finaux. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,90 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type

Par candidature

Par technique

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 37,74 milliards de dollars en 2025 et devrait atteindre 74,04 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 13,65 milliards de dollars.

Avec une croissance de 7,90 % TCAC, le marché affichera une croissance constante au cours de la période de prévision.

Par type, le segment des produits est le segment leader sur ce marché.

L’introduction de produits technologiquement avancés est l’un des principaux facteurs de croissance du marché.

Cardinal Health et F. Hoffmann-La Roche Ltd. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché de l’anatomopathologie avec une part de marché de 36,18 % en 2025.

La prévalence croissante des troubles chroniques, les progrès technologiques croissants des appareils, etc. sont quelques-uns des facteurs essentiels qui devraient alimenter l’adoption de ces produits dans le monde entier.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés