Taille du marché de la pathologie numérique, part et analyse de l’industrie, par produit (matériel (scanners, micropuces tissulaires et autres), logiciels (gestion de la pathologie, visionneuses de microscopie numérique, analyseurs d’images et autres) et systèmes de stockage), par application (diagnostic de maladie, découverte de médicaments et autres), par utilisateur final (hôpitaux et cliniques, laboratoires cliniques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

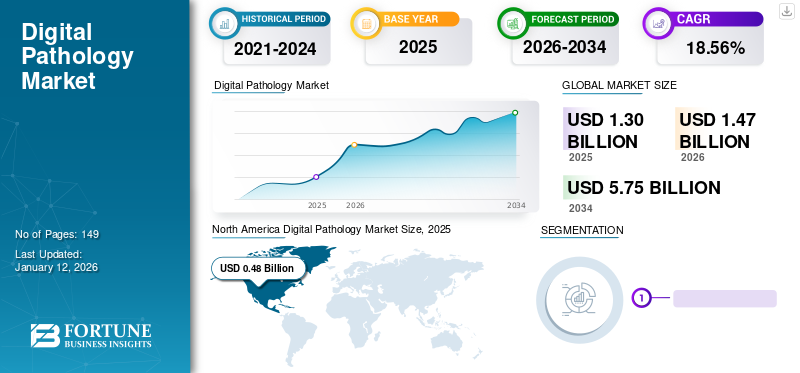

La taille du marché mondial de la pathologie numérique était évaluée à 1,3 milliard de dollars en 2025 et devrait passer de 1,47 milliard de dollars en 2026 à 5,75 milliards de dollars d'ici 2034, avec un TCAC de 18,56 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché avec une part de 36,74 % en 2025. De plus, la taille du marché américain de la pathologie numérique devrait croître considérablement, pour atteindre une valeur estimée à 1,30 milliard de dollars d'ici 2032, grâce à la numérisation croissante du flux de travail en pathologie.

La pathologie numérique est un domaine qui utilise des outils numériques pour collecter, interpréter, analyser et partager des informations. Les lames numériques sont créées soit à partir d'un appareil de numérisation de lames entières à partir d'appareils préalablement préparés, soit directement avec un microscope numérique. La lame numérique est ensuite utilisée pour l'analyse via des algorithmes à haut débit, partagée par liaison radio (OTA) ou stockée pour une utilisation ultérieure.

La prévalence croissante des maladies chroniques et l’augmentation des admissions à l’hôpital pour traitement soutiennent la demande de tests pathologiques. En outre, la charge de travail croissante devrait favoriser l’adoption d’outils numériques dans l’écosystème traditionnel de la pathologie. De plus, les applications croissantes de ces dispositifs dans la médecine moderne et la sensibilisation croissante aux nouveaux diagnostics devraient accroître le bassin de patients pour le diagnostic et soutenir la croissance du marché.

- Par exemple, selon un article publié par Express Healthcare en 2022, l'intégration d'outils numériques par les pathologistes a augmenté la productivité et l'efficacité globale de 15 % par rapport aux flux de travail de pathologie traditionnels. Par conséquent, des avantages clés, tels qu’une charge de travail réduite et une efficacité accrue, devraient augmenter la croissance du marché mondial de la pathologie numérique.

La pandémie de COVID-19 a accéléré la progression du marché en raison d’une augmentation considérable de la numérisation des systèmes pathologiques. La croissance du marché a également été attribuée à l’augmentation significative de l’adoption de ces appareils, à des réglementations favorables pour les cas d’utilisation d’urgence et à la baisse des visites en personne chez les pathologistes et les médecins. Le marché mondial a connu un taux de croissance de 31,2 % en 2020, contre 11,6 % en 2019. Des confinements fréquents et des règles de distanciation sociale ont été imposés par les gouvernements pour contrôler la propagation du coronavirus, ce qui a entraîné une réduction significative du nombre de consultations de patients en personne.

- Par exemple, en avril 2020, la FDA américaine a appliqué une politique relative aux appareils numériques de pathologie pendant la pandémie. Grâce à cette politique, l'organisation a élargi la disponibilité des appareils de pathologie pour l'examen et le reporting à distance des images numériques numérisées de lames de pathologie.

Cependant, en 2021, le volume de patients a rebondi à ses niveaux d’avant la pandémie grâce à une couverture vaccinale plus élevée au sein de la population générale. On estime que le marché connaîtra un fort taux de croissance en 2022 et pourrait enregistrer un TCAC important au cours de la période de prévision en raison de la forte adoption de ces produits et services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du paysage de l’industrie de la pathologie numérique

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,3 milliard de dollars

- Taille du marché en 2026 : 1,47 milliard de dollars

- Taille du marché prévue pour 2034 : 5,75 milliards de dollars

- TCAC : 18,56 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché mondial de la pathologie numérique avec une part de 25,47 % en 2025, grâce à une infrastructure numérique solide, à la prévalence croissante des maladies chroniques et à l’adoption précoce de solutions de pathologie basées sur l’IA.

- Par type de produit, le matériel détenait la plus grande part en 2024, en raison de la demande croissante de scanners à haut débit et de micropuces tissulaires dans les laboratoires cliniques et de recherche. Parmi les sous-types de matériel, les scanners devraient connaître la croissance la plus rapide en raison des progrès technologiques rapides et de la forte demande de résultats pathologiques rapides.

Faits saillants du pays :

- Les États-Unis devraient atteindre 1,30 milliard de dollars d’ici 2032. La croissance est soutenue par des investissements robustes dans la numérisation des soins de santé, des politiques favorables de la FDA (telles que les approbations de pathologie numérique à distance pendant la COVID-19) et des partenariats croissants entre les entreprises d’IA et les établissements de santé.

- Le marché japonais est stimulé par l’adoption d’outils avancés de pathologie numérique dans la recherche universitaire et par les initiatives gouvernementales soutenant l’IA dans les soins de santé. Des sociétés comme Hamamatsu Photonics jouent un rôle clé dans la fourniture de scanners haute résolution adaptés aux institutions médicales japonaises.

- La croissance du marché chinois est alimentée par l'expansion des infrastructures de soins de santé, l'augmentation du fardeau des maladies chroniques et l'adoption accrue d'outils de diagnostic numériques dans les hôpitaux et les centres de recherche. Le soutien du gouvernement à l’IA et à la numérisation des soins de santé dans le cadre des réformes nationales de la santé stimule encore la croissance du marché.

- L'Europe détient la deuxième plus grande part de marché en 2024. La croissance est tirée par les approbations réglementaires, les innovations de produits (par exemple, le scanner de lames VENTANA DP 600) et la préférence croissante pour la pathologie assistée par l'IA. Les brevets et les collaborations, comme ceux de Roche et Visiopharm, renforcent encore la compétitivité régionale.

Tendances du marché de la pathologie numérique

L'intégration de l'intelligence artificielle transformera le marché

L’adoption croissante deIntelligence artificielleLes outils numériques basés sur les consommateurs clés en raison d’une demande plus élevée de gestion des flux de travail constituent une tendance clé sur le marché mondial. L’intérêt croissant des grandes entreprises impliquées dans le brevetage de technologies innovantes d’offrir une plate-forme personnalisée aux principales parties prenantes leur confère un avantage concurrentiel sur le marché. De plus, les principaux fabricants impliqués dans le développement de solutions utilisant l’apprentissage automatique et l’IA devraient soutenir la demande croissante de solutions avancées en pathologie, alimentant ainsi la croissance du marché.

- Par exemple, en décembre 2021, F. Hoffmann-La Roche Ltd. a lancé trois algorithmes de pathologie numérique basés sur l’intelligence artificielle (IA) pour l’analyse d’images par apprentissage profond. Les algorithmes étaient destinés à la recherche uniquement (RUO) et développés pour aider les pathologistes à évaluer les marqueurs du cancer du sein, Ki-67, ER et PR.

En outre, plusieurs entreprises s’efforcent d’obtenir les approbations réglementaires pour les dispositifs médicaux intégrés à l’IA afin de lancer des produits sur le marché et d’améliorer leurs opérations en pathologie.

- Par exemple, en septembre 2023, la société Medtech Sigtuple a reçu l’approbation de la FDA américaine pour son application de frottis sanguins. Cet appareil est utilisé en microscopie numérique assistée par l'IA.

De plus, des initiatives stratégiques visant à développer et à normaliser des plateformes de partage afin de permettre un transfert transparent de données à travers l’industrie devraient soutenir l’adoption de l’intelligence artificielle en pathologie et, par la suite, la croissance du marché.

- Par exemple, selon un article publié par le MDPI Cancers en 2022, plusieurs développeurs de plateformes, comme Leica Biosystems Imaging, Inc., utilisent le réseau de neurones convolutifs (CNN) comme algorithme de base pour développer une plateforme basée sur l'apprentissage profond.

- L’Amérique du Nord a connu une croissance de 0,37 milliard USD en 2023 à 0,42 milliard USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la pathologie numérique

Le fardeau croissant des maladies chroniques pour stimuler le progrès du marché

On estime que l’incidence plus élevée des maladies chroniques et l’augmentation ultérieure du nombre de tests soutiennent l’adoption du produit. L’adoption croissante des produits, ainsi que les efforts croissants des acteurs du marché pour répondre au besoin croissant de diagnostics, devraient stimuler la croissance du marché. De plus, les applications croissantes de ces plateformes, comme dans l’analyse prédictive, devraient augmenter la croissance du marché.

- Par exemple, en avril 2022, PreciseDx a annoncé le lancement de sa plateforme numérique, capable de diagnostiquer avec précision la maladie de Parkinson (MP) chez les patients avant l'apparition de symptômes graves.

De tels lancements de produits répondront à la demande croissante pour ces systèmes avec les avantages supplémentaires deapprentissage automatique.

De plus, l’approbation croissante des outils numériques devrait stimuler l’adoption de ces appareils, augmentant ainsi la croissance du marché. De plus, l’augmentation des programmes de recherche financés par les gouvernements pour soutenir l’innovation dans les outils numériques en pathologie devrait stimuler la croissance du marché.

- Par exemple, en mars 2022, la Food and Drug Administration (FDA) des États-Unis a accordé à Inspirata l'autorisation d'utiliser son logiciel Dynamyx pour le diagnostic primaire à la place d'une lame de verre traditionnelle. Cette autorisation a amélioré la distribution du logiciel aux États-Unis et a fourni une plate-forme ouverte pour la compatibilité avec les scanners disponibles dans l'ensemble du secteur.

Numérisation croissante du flux de travail en pathologie pour propulser les progrès du marché

La demande croissante de numérisation en pathologie a donné lieu à une concurrence entre les principaux acteurs du marché. Ce facteur, combiné au besoin croissant de découverte de médicaments grâce à l'utilisation d'algorithmes à haut débit sur le marché, a incité les principaux acteurs à investir dans le développement de nouveaux outils pour rationaliser leur charge de travail et personnaliser leurs solutions.

- Par exemple, en mars 2022, Nucleai a annoncé avoir obtenu un financement de série B de 33 millions de dollars. La société développe une plateforme de pathologie basée sur l'IA visant à prédire la réponse d'un patient à divers traitements. L'investissement devait soutenir le développement continu de la plateforme de l'entreprise et étendre sa présence auprès des sociétés biopharmaceutiques et des organismes de recherche sous contrat.

Les investissements croissants des entreprises nationales et des acteurs de l’industrie pour lancer de nouveaux outils, ainsi que le nombre croissant de lancements de produits pour répondre à la demande croissante d’outils de diagnostic numérisés, devraient soutenir la croissance du marché.

FACTEURS DE RETENUE

Coûts initiaux élevés pour l’installation d’appareils visant à entraver la croissance du marché

Bien que l’intégration et l’utilisation de ces systèmes dans la médecine moderne présentent des avantages et des applications en pathologie, la numérisation des outils entraîne un coût initial élevé pour l’installation et la formation permettant d’utiliser ces systèmes afin de régulariser le flux de travail. Les appareils numériques sont coûteux et nécessitent un logiciel pour analyser, partager et stocker les données, ce qui peut soit entraîner des coûts individuels, soit faire partie d'une offre de produits système complet de bout en bout.

- Par exemple, selon un article du NCBI publié en 2022, le prix catalogue des scanners de pathologie numérique se situe entre 100 000 et 400 000 USD. Outre le prix indiqué, l'intégration de solutions numériques en pathologie comprend également le coût de la formation des pathologistes et du personnel, le support technique, les systèmes de stockage de lames numériques et les coûts réglementaires ou de licence.

De plus, les laboratoires de pathologie de petite et même moyenne taille peuvent difficilement se permettre des images de lames entières (WSI) en raison du prix énorme des scanners à haut débit. En moyenne, les WSI coûtaient environ 237 000 USD par pièce dans le monde en 2020.

Ces dernières années, un nombre croissant de pathologistes prennent leur retraite par rapport au nombre de pathologistes rejoignant le marché du travail. Ce facteur a directement affecté le marché en raison d'une grave pénurie de pathologistes. Ainsi, le coût élevé de ces outils de pathologie et de leur installation a diminué le nombre de consommateurs qui adoptent et se forment à ces systèmes, affectant ainsi négativement le marché.

- Par exemple, selon un article publié par Vachette Pathologie en 2022, le déficit net total de pathologistes pour 100 000 habitants était de 5 700. De plus, le nombre total de pathologistes devrait augmenter de 8,1 % pour répondre au besoin croissant de pathologistes parmi la population de patients. La réduction du nombre de pathologistes devrait avoir un impact négatif sur le marché.

Analyse de la segmentation du marché de la pathologie numérique

Par analyse de produit

Le matériel de pathologie numérique connaîtra une adoption robuste en raison de la forte demande de résultats de pathologie en temps opportun

En fonction du produit, le marché est segmenté en matériel, logiciels et systèmes de stockage. Le segment du matériel devrait dominer le marché avec une part de 58,10 % en 2026. L’augmentation du nombre de laboratoires effectuant des tests in vitro et le besoin croissant de résultats en temps opportun sont responsables de la demande croissante de produits matériels, qui devrait stimuler la croissance du segment.

Le segment du matériel est ensuite sous-segmenté en scanners, micropuces tissulaires et autres. La demande croissante de bases de données numériques pour stocker les spécimens à travers le monde devrait stimuler la croissance du segment au cours de la période de prévision. Le segment des scanners devrait enregistrer le taux de croissance le plus rapide au cours de la période de prévision en raison de la collaboration croissante entre les acteurs de l'industrie pour les lancements et la distribution.

- Par exemple, en mars 2023, Agilent Technologies Inc. s'est associé à Hamamatsu Photonics K.K. pour intégrer le système de scanner de lames de Hamamatsu dans la solution de pathologie numérique d'Agilent.

- De plus, en avril 2021, OptraSCAN a lancé l'OS-Ultra 320. Il s'agit du tout premier scanner de pathologie numérique à grande vitesse et abordable au monde. Le scanner scanne les tissus/cellules d'une zone de 15 x 15 mm avec un grossissement 40x en moins de 60 secondes pour réduire les erreurs de flux de travail et augmenter les opérations du laboratoire de pathologie.

Le segment des logiciels devrait croître régulièrement au cours de la période de prévision en raison de la demande croissante d’algorithmes basés sur l’intelligence artificielle (IA) sur le marché en raison de leurs applications croissantes dans le traitement des données pathologiques et l’analyse assistée. Le segment des logiciels est en outre sous-segmenté en gestion des pathologies, visionneuses de microscopie numérique, analyseurs d'images et autres. La prévalence croissante des maladies infectieuses a alimenté la demande dediagnostic in vitrotests, ce qui entraîne une charge de travail plus élevée pour les pathologistes. Les logiciels, tels que les visionneuses de microscopie, les analyseurs d'images et autres, peuvent aider les pathologistes à diagnostiquer les maladies, réduisant ainsi la charge de travail et améliorant la qualité du diagnostic.

En outre, le nombre croissant d’approbations réglementaires et le lancement de ces produits par des acteurs clés sont quelques-uns des facteurs qui propulsent la croissance du segment.

- Par exemple, en novembre 2023, 4D Medical a annoncé l’autorisation par la FDA américaine des produits de ventilation basés sur CT (CT LVAS). Ce logiciel scanne et analyse les images CT, fournissant des données de haute qualité sur la fonction pulmonaire. Il fournit également des données quantitatives de perfusion (débit sanguin) et des visualisations à extraire des tomodensitogrammes.

Le segment des systèmes de stockage devrait croître à un rythme soutenu tout au long de la période de prévision en raison de la forte demande de stockage de données clés pour les partager et les analyser à l'avenir et accéder aux données à distance en un instant. En outre, l’introduction de nouveaux outils numériques par des entreprises leaders alimente l’adoption de produits sur le marché.

- Le segment Logiciel devrait détenir une part de 35,2 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

La croissance du segment de la découverte de médicaments est attribuée à la forte demande de médicaments potentiels en pipeline

En fonction des applications, le marché est segmenté en diagnostic de maladies, découverte de médicaments et autres. Le segment de la découverte de médicaments devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante de médicaments potentiels pour traiter des maladies potentiellement mortelles. De plus, plusieurs applications des outils pathologiques émergent dans la découverte de médicaments, comme le criblage à haut débit.

Le segment du diagnostic des maladies devrait représenter 54,96 % de la part de marché en 2026 en raison de la charge croissante des tests pathologiques parmi la population de patients et de la sensibilisation croissante au diagnostic précoce pour anticiper le risque d’une maladie et prendre des mesures préventives. De plus, les collaborations croissantes entre entreprises pour améliorer le diagnostic des maladies potentiellement mortelles soutiennent également la croissance du marché.

- Par exemple, en mai 2021, Quest Diagnostics a collaboré avec Paige AI, Inc. pour intégrer l'intelligence artificielle dans son flux de travail pathologique afin d'améliorer la détection du cancer.

En outre, plusieurs entreprises lancent des logiciels pour relever les défis liés aux flux de travail de tests moléculaires manuels, dans le but de rationaliser les tests de diagnostic de routine pour une standardisation et des résultats plus rapides.

- Par exemple, en juin 2022, F. Hoffmann-La Roche Ltd a lancé un nouveau système BenchMark ULTRA PLUS pour le diagnostic du cancer. Il s’agit de la toute dernière plateforme avancée de coloration des tissus qui permet aux cliniciens d’obtenir des résultats de tests rapides et précis afin de prendre des décisions rapides concernant le parcours de soins d’un patient.

Par conséquent, les applications croissantes des outils numériques dans la découverte de médicaments et le diagnostic des maladies, comme le dépistage à haut débit,apprentissage profond, et le diagnostic du cancer, entre autres, devraient stimuler la croissance du segment.

Par analyse de l'utilisateur final

Le segment des hôpitaux et des cliniques est en tête grâce à l'adoption généralisée des services de pathologie numérique et à l'augmentation des admissions de patients

En fonction de l’utilisateur final, le marché mondial est segmenté en hôpitaux et cliniques, laboratoires cliniques et autres.

Le segment des hôpitaux et cliniques devrait détenir une part de marché dominante de 62,18 % en 2026. La domination du segment est attribuée au nombre croissant d’admissions de patients et de services de pathologie offerts par les grands hôpitaux. De plus, les initiatives visant à introduire des produits avancés grâce à des partenariats avec des hôpitaux clés et à une adoption accrue d'outils numériques en raison de l'augmentation de la fréquentation des patients devraient stimuler la croissance du segment. Les principaux hôpitaux aux États-Unis, au Royaume-Uni et dans d’autres pays développés ont installé des outils et des systèmes de pathologie pour améliorer le flux de travail, ce qui a joué un rôle essentiel pour attirer un large bassin de patients.

- Par exemple, en mai 2022, Sectra a annoncé un accord avec UniHA, une coopérative d'hôpitaux publics français. L'accord permettra aux hôpitaux associés à UniHA de se procurer les solutions de Sectra selon des termes et conditions prédéterminés. Le partenariat a permis au réseau hospitalier de gérer son flux de travail, soutenant ainsi la croissance du segment.

Le segment des laboratoires cliniques devrait également croître au cours de la période d'analyse en raison du nombre croissant de laboratoires développant des bases de données en numérisant des lames à l'aide d'outils numériques. De plus, les principaux fournisseurs de solutions numériques collaborent entre eux pour élargir leur portefeuille de produits en proposant des solutions personnalisées. On estime que ces facteurs favorisent la croissance du segment.

- Par exemple, en mars 2022, F. Hoffmann-La Roche Ltd. a annoncé une collaboration avec Bristol Myers Squibb pour soutenir l'avancement et le déploiement de deux nouveaux algorithmes de pathologie. Les deux méthodes de dosage développées seraient utilisées dans des essais cliniques. La collaboration visait à créer un algorithme d'analyse d'images basé sur l'IA pour aider les pathologistes à interpréter le test VENTANA PD-L1 (SP142). De telles collaborations axées sur la fourniture de solutions clés pour répondre à la demande croissante de produits parmi les laboratoires cliniques devraient stimuler la croissance du segment.

Certains des principaux acteurs du secteur introduisent également de nouvelles solutions de pathologie numérique pour améliorer les flux de travail des laboratoires cliniques.

- Par exemple, en décembre 2023, Thermo Fisher Scientific Inc. a lancé le Thermo Scientific KingFisher Apex Dx, un instrument automatisé de purification d'acide nucléique, et le kit d'isolement viral/pathogène NA Applied Biosystems MagMAX Dx pour l'isolement et la purification d'agents pathogènes viraux et bactériens à partir d'échantillons biologiques respiratoires. Ce système permet aux laboratoires d'obtenir le plus haut degré de cohérence, de reproductibilité et de fiabilité dans l'obtention d'acides nucléiques de qualité pour des applications spécifiques en aval.

En outre, l’adoption accrue de la télépathologie pendant la pandémie pour le diagnostic à distance a également fourni aux laboratoires cliniques l’occasion de mieux faire connaître ces produits auprès des principaux consommateurs.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Digital Pathology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La valeur du marché nord-américain s'élevait à 0,42 milliard de dollars sur le marché mondial en 2024. L'incidence croissante des maladies chroniques, telles que les troubles cardio-diabétiques et l'augmentation de la population gériatrique, qui présente un risque plus élevé de développer de tels troubles, devraient accroître la demande de tests pathologiques. La charge croissante des tests, associée à la demande croissante de rationalisation de la charge de travail, devrait améliorer l’adoption des outils numériques par les pathologistes de la région. Le marché américain devrait atteindre 0,5 milliard de dollars d’ici 2026. Le marché nord-américain a généré 0,48 milliard de dollars en 2025, ce qui représente 36,74 % du paysage du marché mondial, et devrait atteindre 0,54 milliard de dollars en 2026.

- Selon un article publié par le Journal of the American Medical Association Network en 2021, le nombre total d'adultes souffrant de diabète aux États-Unis était estimé à 13 %, et 34,5 % des personnes répondaient aux critères du pré-diabète. La prévalence du prédiabète et du diabète s’est avérée plus élevée chez les personnes âgées. La prévalence croissante des maladies chroniques parmi la population vieillissante devrait soutenir la demande de tests de routine et stimuler la croissance du marché régional.

De plus, les acteurs du marché mettent davantage l’accent sur des stratégies de croissance inorganique, telles que des partenariats et des collaborations pour lancer des outils numériques innovants permettant de gérer les flux de travail et de répondre à la demande croissante de solutions personnalisées. Ce sont les principaux facteurs responsables de la croissance du marché nord-américain.

- Par exemple, en janvier 2022, Vital Signs Solutions Ltd. a annoncé le lancement du test PocDoc, un test à domicile sur smartphone pour les maladies cardiovasculaires. Le test couvre un panel complet de cinq lipides marqueurs, considéré comme la référence en matière d'évaluation cardiovasculaire, en moins de six minutes.

Europe

L'Europe occupe la deuxième position en termes de part de marché. L’augmentation du nombre de patients préférant les outils numériques à la pathologie traditionnelle et les développements stratégiques, tels que le brevetage d’une technologie exclusive par des acteurs clés de l’industrie, stimulent la croissance du marché régional. De plus, l’adoption croissante de produits technologiquement avancés dans la région, l’augmentation des approbations réglementaires et les lancements de produits sont quelques-uns des facteurs qui stimulent l’expansion du marché. Le marché britannique devrait atteindre 0,05 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d'ici 2026. L'Europe a contribué à hauteur de 25,47 % au marché mondial en 2025, avec une valorisation de 0,33 milliard de dollars, et devrait atteindre 0,37 milliard de dollars en 2026.

- Par exemple, en juin 2022, F. Hoffmann-La Roche SA a lancé le scanner de lames VENTANA DP 600 pour la pathologie numérique. Ce scanner offre des soins améliorés aux patients avec des diagnostics de précision.

- En septembre 2021, Visiopharm a annoncé avoir obtenu le brevet européen pour une nouvelle méthode développée par l'entreprise pour étiqueter des images histopathologiques et former des modèles d'apprentissage profond. Le brevet a conféré à l’entreprise un avantage exclusif dans le secteur de la pathologie et devrait stimuler la croissance du marché.

Asie-Pacifique

Le marché de la pathologie numérique en Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision. On estime que le nombre croissant de chaînes de soins de santé s’associant à des entreprises clés pour gérer le volume croissant de tests dans les laboratoires de diagnostic augmentera la croissance du marché régional. De plus, l’augmentation des investissements des institutions publiques et privées ainsi que la croissance des infrastructures de santé accélèrent l’adoption d’outils et de solutions numériques par les principales parties prenantes. De plus, la population croissante de patients stimule la croissance du marché dans les pays asiatiques. Le marché japonais devrait atteindre 0,09 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,07 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,05 milliard USD d'ici 2026. L'Asie-Pacifique représentait 0,28 milliard USD en 2025, soit 21,80 % de la part de marché mondiale, et devrait atteindre 0,32 milliard USD en 2026. 2026.

- Par exemple, en février 2022, l’hôpital Siriraj de l’université Mahidol, basé en Thaïlande, a annoncé son partenariat étendu avec DB Results, un consultant australien en affaires numériques. L'accord impliquait l'utilisation des Outsystems de DB pour créer les applications numériques de Siriraj, telles que l'application Pathology. De telles initiatives et la demande croissante de services de pathologie devraient stimuler la croissance du marché régional.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 7,33 % du marché mondial, atteignant une valorisation de 0,09 milliard de dollars, et devrait atteindre 0,1 milliard de dollars en 2026.

l'Amérique latine

L'Amérique latine a contribué pour environ 0,11 milliard de dollars au marché mondial en 2025, soit une part de 8,66 %, et devrait atteindre 0,13 milliard de dollars en 2026.

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique se développent régulièrement sur le marché mondial. L’afflux croissant de patients en raison de la croissancetourisme médicalet l’adoption croissante de la numérisation devraient stimuler la croissance du marché régional. De plus, des facteurs tels que l’augmentation des dépenses de santé des patients et l’augmentation des applications d’outils numériques, tels que l’examen des cas à distance, l’éducation virtuelle, la diminution du temps de réponse et l’amélioration du flux de travail, sont quelques-unes des principales raisons qui devraient stimuler la croissance du marché dans ces régions.

Liste des entreprises clés du marché de la pathologie numérique

De vastes portefeuilles de produits et l'augmentation des activités commerciales inorganiques des principaux acteurs stimuleront la concurrence sur le marché

F. Hoffmann-La Roche Ltd., Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH et 3DHISTECH Ltd. représentaient la part de marché la plus élevée en 2023. La domination de ces entreprises est attribuée à leur solide portefeuille d'outils numériques et à leurs investissements croissants en recherche et développement pour lancer des outils technologiquement avancés. De plus, des collaborations stratégiques avec des fournisseurs de services clés et un canal de distribution bien établi sont les autres facteurs clés qui animent le marché. Les principales entreprises opérant sur le marché se concentrent sur l’introduction de produits technologiquement avancés afin d’acquérir un avantage concurrentiel sur les autres entreprises.

- Par exemple, en janvier 2022, Aiforia a annoncé sa collaboration avec la Mayo Clinic pour créer un centre de recherche en pathologie alimenté par l’IA au sein de la clinique. La collaboration vise à tirer parti de l’expertise d’Aiforia en matière de plateformes numériques et d’apprentissage profond pour permettre des résultats plus rapides et des études évolutives en recherche translationnelle. Ce développement renforcera davantage la part de marché mondiale de l’entreprise dans le paysage concurrentiel.

De plus, plusieurs sociétés, telles que PaigeAI, Inc, PathAi, Aiforia et d'autres, se concentrent sur la fourniture de solutions personnalisées sur le marché pour intégrer et analyser les données de divers appareils.

- En août 2021, Xybion Corporation a annoncé le lancement de Pristima XD Digital Pathology, offrant une intégration complète des systèmes d'information de laboratoire préclinique dans les flux de travail de pathologie.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Thermo Fisher Scientific Inc. (États-Unis)

- Hoffmann-La Roche Ltée.(Suisse)

- Hamamatsu Photonics KK(Japon)

- 3DHISTECH Ltd. (Hongrie)

- Koninklijke Philips N.V.. (Pays-Bas)

- Apollo Enterprise Imaging Corp (États-Unis)

- Sectra AB(Suède)

- Huron Technologies International Inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024– F. Hoffmann-La Roche Ltd a annoncé un partenariat avec PathAI pour développer des algorithmes de pathologie numérique d’intelligence artificielle (IA) pour l’activité Tissue Diagnostics de Roche.

- octobre 2023– F. Hoffmann-La Roche Ltd a annoncé un partenariat avec Ibex et Amazon Web Services pour améliorer l'adoption de solutions de pathologie numérique basées sur l'IA. Cette solution basée sur l'IA aide au diagnostic du cancer du sein et de la prostate.

- août 2023– PathAI a annoncé le lancement commercial de son produit « AISight Digital Pathology Image Management System ».

- octobre 2022– Hamamatsu Photonics KK et Indica Labs ont conclu un partenariat pour fournir un flux de travail numérique optimisé.

- avril 2022 –3DHISTECH Ltd. a annoncé un accord avec l'Institut catalan de la santé (ICS) pour déployer des outils numériques pour la pathologie dans un réseau de 8 hôpitaux, plus de 168 pathologistes et plus d'un million de lames chaque année dans le cadre de son projet DigiPatICS. Le développement a favorisé l'image de marque de l'entreprise dans l'industrie en mettant l'accent sur l'établissement de sa présence sur le marché.

- mars 2022 –Thermo Fisher Scientific, Inc. a lancé le séquenceur intégré Ion Torrent Genexus Dx marqué CE-IVD, un séquenceur automatisé,Séquençage de nouvelle génération (NGS)plate-forme à utiliser dans les laboratoires cliniques et pour effectuer des recherches diagnostiques et cliniques.

- janvier 2022- Leica Biosystems Nussloch GmbH a annoncé son partenariat avec Leap Therapeutics, une société de biotechnologie, pour développer un diagnostic compagnon permettant de détecter la protéine 1 liée à Dickkopf (DKK1). Le développement de ce test visait le développement clinique du traitement anticancéreux anti-DKK1 de Leap Therapeutics, DKN-01, actuellement étudié dans le cadre d’essais cliniques.

- octobre 2021- F. Hoffmann-La Roche Ltd. a collaboré avec PathAI, un leader mondial de la technologie basée sur l'IA, pour développer des applications basées sur l'IA pour améliorer les soins aux patients.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises, les produits, les applications et les utilisateurs finaux leaders. De plus, il offre un aperçu des dernières tendances du marché de la pathologie numérique et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Croissance Taux |

TCAC de 18,56 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 1,3 milliard de dollars en 2025 et devrait atteindre 5,75 milliards de dollars d'ici 2034.

En 2025, la taille du marché en Amérique du Nord s'élevait à 0,48 milliard de dollars.

Le marché devrait enregistrer un TCAC de 18,56% pendant la période de prévision.

Par produit, le segment du matériel dominera le marché.

La prévalence croissante des maladies chroniques et les applications croissantes des outils numériques dans le diagnostic sont les principaux facteurs qui animent le marché.

F. Hoffmann La Roche Ltd, Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH et 3DHISTECH Ltd. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 149

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés