Taille du marché des diagnostics de précision, part et analyse de l’industrie, par type (tests génétiques, tests ésotériques et autres), par application (oncologie, cardiovasculaire, neurologie et autres), par utilisateur final (hôpitaux, laboratoires cliniques et soins à domicile) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

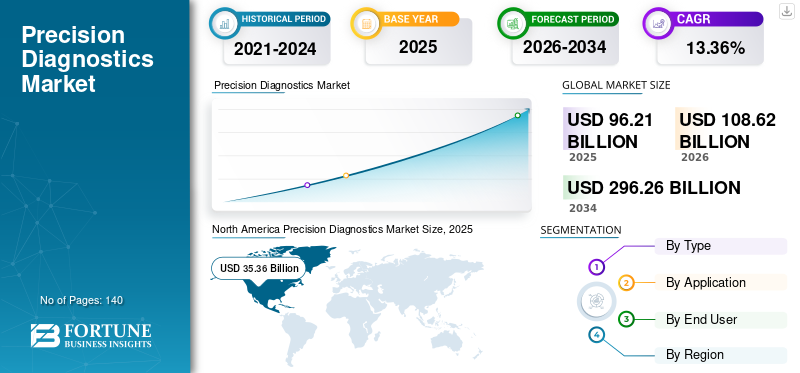

La taille du marché mondial des diagnostics de précision était évaluée à 96,21 milliards USD en 2025. Le marché devrait passer de 108,62 milliards USD en 2026 à 296,26 milliards USD d’ici 2034, avec un TCAC de 13,36 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des diagnostics de précision avec une part de marché de 36,75 % en 2025.

Le diagnostic de précision est une méthode de diagnostic d'une maladie avec une explication précise et rapide du problème de santé d'un patient. Il est principalement utilisé pour le traitement du diabète et du cancer et comprend l'utilisation de tests génétiques, de tests ésotériques et autres (tests destinés directement au consommateur). La prévalence accrue du cancer et l’augmentation des troubles neurologiques devraient stimuler la demande de médecine de précision, stimulant ainsi la croissance du secteur. Par exemple, selon l’Institut national du cancer, il est prévu que le nombre de nouveaux cas de cancer augmentera de 29,5 millions et celui des décès liés au cancer de 16,4 millions par an d’ici 2040.

La pandémie de COVID-19 a mis l’accent sur le diagnostic, soulignant l’importance d’un diagnostic précis et rapide pour accroître la qualité des soins et réduire les coûts liés aux soins de santé et à la communauté. C'est devenu un moteur de changement et cela commence dès le début du parcours du patient, avec un diagnostic précis, la boussole d'un traitement efficace. Selon Worldometer, en mai 2021, les États-Unis ont enregistré le plus grand nombre de cas de COVID-19 au monde, représentant environ 96,2 % des cas dans la région nord-américaine. Par conséquent, la demande de diagnostics de précision pour les procédures de traitement efficaces a augmenté et les activités de R&D pour le développement de diagnostics de maladies tels que les tests génétiques et les tests sur le lieu de soins ont augmenté. La pandémie a donc incité les entreprises à accélérer l’adoption de procédures de diagnostic efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des diagnostics de précision

- Taille du marché en 2025 : 96,21 milliards USD

- Taille du marché en 2026 : 108,62 milliards de dollars

- Taille du marché prévue pour 2034 : 296,26 milliards de dollars

- TCAC : 13,36 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des diagnostics de précision avec une part de 36,75 % en 2025.

- Le segment des tests génétiques devrait représenter une part de 49,41 % en 2026.

- Le segment de l’oncologie devrait détenir une part de 47,40 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 35,36 milliards USD en 2025 et devrait atteindre 39,58 milliards USD en 2026.

Europe

L’Europe a généré 23,57 milliards de dollars en 2025 et devrait atteindre 26,72 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 23,52 milliards de dollars en 2025 et devrait atteindre 27,32 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 32,29 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 6,13 milliards de dollars en 2026.

En savoir plus

Tendances du marché des diagnostics de précision

Adoption croissante du diagnostic de précision pour propulser la croissance du marché

Les tests de diagnostic constituent l’épine dorsale de la réponse à la maladie à coronavirus 2019, soutenant les efforts de confinement visant à réduire l’épidémie. De nombreuses sociétés pharmaceutiques et biotechnologiques ont enregistré leurs études précliniques et cliniques pour tester de nouvelles thérapies contre les virus toxiques. Des essais de thérapie plasmatique et d'immunothérapie sont actuellement en cours. Cette tendance est susceptible d’accélérer le potentiel du marché de la détection des coronavirus au cours de la période de prévision.

De plus, l’attention accrue accordée aux diagnostics numériques propulse la croissance du marché des diagnostics de précision. Par exemple, en janvier 2021, Roche a annoncé le lancement de sonpathologie numériquedes algorithmes pour un diagnostic précis du cancer du sein afin d'aider à établir la meilleure stratégie de traitement pour chaque patiente.

De plus, grâce à une technologie et des outils avancés, la technologie de diagnostic de précision permet la détection, le diagnostic et le traitement précoces des patients, améliorant ainsi les résultats des soins de santé. Les progrès des HealthTech, notamment l’intelligence artificielle, l’apprentissage automatique, les thérapies ciblées et l’édition génétique, ont contribué de manière significative aux progrès dans ce domaine. En exploitant le potentiel de ces innovations, le secteur de la santé peut améliorer sa rentabilité et améliorer les soins aux patients, façonnant ainsi un avenir meilleur pour les générations à venir.

- Par exemple, selon les données fournies par CrelioHealth Inc. en juin 2023, les diagnostics de précision revêtent la plus grande importance dans le secteur de la santé en raison de leurs nombreux avantages, tels qu'un traitement personnalisé, un diagnostic précis, la détection précoce des maladies et la surveillance de la progression de la maladie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des diagnostics de précision

Demande accrue de médecine personnalisée pour augmenter la croissance du marché

Une thérapie personnalisée est accessible aux patients ayant une compréhension des bases moléculaires des maladies. Il est devenu célèbre ces dernières années où les tests génétiques etséquençage du génomesont deux des outils essentiels utilisés pour comprendre les bases moléculaires de la maladie. Les pays européens font l'objet de tests de dépistage de nombreuses maladies génétiques, car la détection précoce de ces maladies peut prévenir l'apparition des symptômes ou réduire la gravité de la maladie.

De plus, une augmentation soudaine des cas de pandémie a accru la demande de procédures et de produits de diagnostic du COVID-19, entraînant une demande accrue de diagnostics de la maladie. Selon l’Organisation mondiale de la santé (OMS), en mai 2021, 163 312 429 personnes dans le monde étaient touchées par le COVID-19. Cette augmentation quotidienne instantanée du nombre de cas a stimulé l’adoption de solutions de diagnostic avancées pour fournir un traitement précoce aux patients.

De plus, plusieurs acteurs industriels et instituts de recherche collaborent pour mettre en place des laboratoires cliniques capables de fournir des médicaments de précision et personnalisés.

- Par exemple, en janvier 2024, Siemens Healthineers a annoncé une collaboration avec l’Institut indien des sciences pour faire progresser les médicaments de précision grâce à l’intelligence artificielle et à la technologie d’apprentissage automatique.

- De même, le nouveau Partenariat européen pour la médecine personnalisée a été lancé en octobre 2023 lors d'une prestigieuse conférence organisée à Valence sur le thème de la médecine personnalisée.

Applications accrues en oncologie et autres maladies rares pour propulser la croissance du marché

On estime que la prévalence croissante du cancer et l’incidence croissante des maladies neurologiques augmentent la demande de médecine de précision et stimulent la croissance du marché mondial. Par exemple, en 2019, selon Neurological Alliance, il y a eu environ 14,7 millions de cas neurologiques, avec au moins 1 personne sur 6 vivant avec une ou plusieurs maladies neurologiques. Par exemple, selon l’OMS, la maladie d’Alzheimer est la forme de démence la plus conventionnelle, représentant près de 60 à 70 % des cas en septembre 2020.

De nombreuses organisations collaborent pour développer des médicaments destinés à traiter un groupe particulier de patients en fonction de leurs besoins spécifiques, augmentant ainsi le nombre d'essais cliniques, conduisant ainsi à une augmentation des diagnostics de maladies.

- Par exemple, en juin 2021, Personal Genome Diagnostics Inc. Massachusetts General Hospital a annoncé une collaboration stratégique pour faire progresser le développement de services de traitement efficaces.

Par ailleurs, plusieurs hôpitaux et instituts de recherche lancent des centres de diagnostic et de traitement de différents types de cancers.

- En janvier 2023, l’Apollo Cancer Center a dévoilé le premier centre d’oncologie de précision d’Inde, intégrant la technologie de l’IA. Cet établissement offre des services médicaux complets et spécialisés qui garantissent un diagnostic précis, des informations en temps réel, une évaluation du risque de cancer, des protocoles de traitement et des soins continus, offrant ainsi des services d'oncologie novateurs auparavant indisponibles en Inde.

FACTEURS DE RETENUE

Un investissement en capital élevé est requis pour la recherche et le développement de kits de médecine de précision et de diagnostic afin de limiter la croissance du marché

Malgré l’immense potentiel dans divers domaines des soins de santé modernes, les coûts élevés de R&D pourraient ralentir les développements dans le domaine des diagnostics de précision, entravant ainsi la croissance du marché. Un diagnostic précis reste l’une des principales priorités des prestataires de soins de santé. Pourtant, les délais d’obtention rapides des résultats, la demande croissante de kits de tests et l’inefficacité des tests eux-mêmes affectent le développement du marché.

Outre ces facteurs, un scénario réglementaire strict dans la plupart des pays pour le développement de nouveaux kits de test constitue un frein majeur à la croissance. Alors que les cas de COVID-19 continuent d’augmenter dans le monde, le besoin de kits plus sûrs et améliorés pour fournir un diagnostic et un traitement précis a semé le trouble sur le marché. Les fabricants doivent se conformer à des normes strictes en matière de santé pour lancer de nouveaux kits de test. Aux États-Unis, par exemple, les Centers for Disease Control and Prevention (CDC) et la Food and Drug Administration (FDA) font partie des organismes de réglementation qui ont appliqué de nouvelles directives et restructuré les précédentes.

De plus, les dépenses importantes liées au déploiement d’outils de diagnostic de précision et à la réalisation d’essais cliniques peuvent représenter un fardeau financier pour les prestataires de soins de santé. En outre, les préoccupations concernant la confidentialité et la sécurité des données peuvent dissuader les individus de partager des informations médicales à des fins de diagnostic. Ce sont quelques-uns des facteurs qui entravent l’adoption de technologies de diagnostic de précision.

- Par exemple, selon les données fournies par le Centre national d'information sur la biotechnologie en juillet 2021, plusieurs obstacles subsistent dans la progression de la médecine de précision, notamment les coûts associés, les considérations éthiques, la sécurité des données, la sécurité des mégadonnées et la disponibilité de personnel compétent pour superviser la gestion des données et les algorithmes.

Analyse de la segmentation du marché des diagnostics de précision

Analyse par type

Sensibilisation accrue au diagnostic précoce des maladies génétiques pour propulser le segment des tests génétiques

En fonction du type, le marché est segmenté en tests génétiques, tests ésotériques et autres (tests directement destinés aux consommateurs). Le segment des tests génétiques devrait dominer le marché avec une part de 49,41 % en 2026 en raison de la sensibilisation accrue au diagnostic précoce des maladies. Ce test recherche des mutations ou des variantes dans l'ADN et est utile dans de nombreux domaines de la médecine. Par exemple, les tests génétiques peuvent diagnostiquer une maladie génétique, telle que le syndrome du X fragile ou la maladie de Huntington, ainsi que des informations sur le risque de développer un cancer.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Adoption de diagnostics de précision pour le traitement du cancer afin de stimuler la croissance du segment de l'oncologie

En fonction des applications, le marché est classé en oncologie, cardiovasculaire,immunologie, neurologie et autres. Le segment de l’oncologie devrait dominer le marché avec une part de 47,40 % en 2026 et devrait devenir le segment connaissant la croissance la plus rapide au cours de la période projetée. La médecine de précision a rapidement modifié le spectre du diagnostic et du traitement en oncologie ces derniers temps. De nombreuses organisations pratiquant la médecine de précision se concentrent sur le cancer pour de nombreuses raisons. Le cancer est une maladie génomique et les tumeurs peuvent être étudiées pour comprendre les changements génétiques liés au cancer spécifique d’un individu. Par conséquent, ceux-ci jouent un rôle essentiel dans l’amélioration des résultats pour les patients en analysant la maladie en temps opportun et avec précision.

Par analyse de l'utilisateur final

Adoption accrue par les laboratoires cliniques pour favoriser la croissance segmentaire

Le segment des laboratoires cliniques devrait dominer le marché avec une part de 46,46 % en 2026. À l’ère des diagnostics de précision, les innovations de rupture se multiplient car elles perturbent un marché existant et en créent un nouveau en offrant un ensemble de valeurs différent, notamment l’augmentation du coût des soins de santé et la nécessité d’une meilleure accessibilité aux soins de diagnostic. À terme, la combinaison des résultats moléculaires et d’autres paramètres de diagnostic (par exemple, les données génomiques) conduira à de meilleures procédures de diagnostic et à une croissance segmentaire. Par rapport aux hôpitaux et aux soins à domicile, les laboratoires cliniques disposent d’une technologie très innovante qui pourrait offrir des opportunités de croissance bénéfiques pour ce segment.

APERÇU RÉGIONAL

North America Precision Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord représentait 35,36 milliards de dollars, soit 36,75 % du marché mondial, et devrait atteindre 39,58 milliards de dollars en 2026. Cette domination est attribuable à la collaboration croissante entre le gouvernement et les organisations privées. Une infrastructure de santé bien établie favorisera également l’expansion régionale. Neuberg Diagnostics Private Limited, un acteur clé dans cette région, vise à étendre sa présence nationale et internationale en établissant de nouveaux centres d'incubation à travers le pays et en Europe pour accéder à de nouvelles technologies et solutions dans le domaine de la médecine personnalisée. En juillet 2021, la société a également créé un nouveau laboratoire de pathologie à Telangana, en Inde. Des initiatives similaires émanant d'autres acteurs du marché de la région renforceront considérablement les perspectives régionales dans les années à venir. Le marché américain devrait atteindre 32,29 milliards de dollars d’ici 2026.

Europe

Le marché européen a généré 23,57 milliards de dollars en 2025, soit 24,50 % du paysage du marché mondial, et devrait atteindre 26,72 milliards de dollars en 2026. L'Europe devrait devenir le deuxième plus grand marché de diagnostics de précision dans les années à venir. La croissance régionale est influencée par le nombre croissant d’infections au COVID-19 et par l’augmentation ultérieure de l’adoption de nouvelles technologies. À titre d'exemple, en juillet 2021, Xyall BV, une entreprise MedTech leader dans le domaine de la pathologie moléculaire, a introduit le système Tissector High Throughput (HT) pour des diagnostics encore améliorés. Cette technologie est le premier laboratoire de diagnostic moléculaire au monde à exploiter sa technologie unique et automatisée de dissection tissulaire. Le marché britannique devrait atteindre 8,06 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,3 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 24,44 % au marché mondial en 2025, avec une valorisation de 23,52 milliards de dollars, et devrait atteindre 27,32 milliards de dollars en 2026. Pendant ce temps, le marché de la région Asie-Pacifique connaîtra une croissance au TCAC le plus rapide au cours de la période projetée, sous l'effet de l'apparition croissante de maladies chroniques et liées au mode de vie et du développement croissant de médicaments pour les maladies rares. La croissance régionale sera également alimentée par des progrès continus dansséquençage de nouvelle générationet diagnostics compagnons dans les espaces génomiques. Le marché japonais devrait atteindre 6,13 milliards USD d'ici 2026, le marché chinois devrait atteindre 5,71 milliards USD d'ici 2026 et le marché indien devrait atteindre 4,83 milliards USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine a atteint 7,94 milliards de dollars en 2025, soit 8,25 % du chiffre d'affaires total du marché, et devrait atteindre 8,68 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique était évalué à 5,83 milliards de dollars en 2025, soit 6,06 % du chiffre d'affaires mondial, et devrait atteindre 6,32 milliards de dollars en 2026. L'Amérique latine et les régions du Moyen-Orient et de l'Afrique connaîtra une croissance plus lente en raison d’une moindre sensibilisation aux technologies de diagnostic modernes. L’absence de politiques de remboursement favorables dans divers pays à faible revenu pourrait également constituer un facteur majeur de ralentissement du développement du marché dans ces régions.

Liste des entreprises clés du marché des diagnostics de précision

Fusions et acquisitions avec d'autres participants pour aider les entreprises à se développer

Le marché mondial est un marché fragmenté avec plusieurs acteurs. Des entreprises telles que Koninklijke Philips N.V, GE Healthcare et d'autres sociétés de soins de santé tentent sans cesse d'atteindre le maximum de clients afin d'élargir leurs produits et services et d'accroître l'adoption de solutions de diagnostic. De plus, les fusions et partenariats entre acteurs clés sont également imputables au développement du marché. Par exemple, en octobre 2020, Diaceutics PLC a annoncé le lancement de DXRX, le réseau de diagnostic conçu pour accroître le développement et la commercialisation de bout en bout de diagnostics de médecine de précision en réduisant le temps nécessaire à l'adoption maximale des tests de biomarqueurs pour le dépistage du cancer.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Quest Diagnostics (États-Unis)

- QIAGEN(Allemagne)

- Swiss Precision Diagnostics (Suisse)

- Koninklijke Philips N.V.(Pays-Bas)

- Lantheus Medical Imaging, Inc. (États-Unis)

- Bluebird Bio, Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mai 2023- Bayer a lancé une division commerciale dédiée à la création de nouveaux produits Precision Health au sein de sa gamme de catégories de santé quotidienne.

- octobre 2021- Prenosis, Inc. a annoncé une extension de son partenariat actuel avec Roche Diagnostics pour lutter contre la septicémie hospitalière via Precision Diagnostics.

- juin 2021- Trivitron Healthcare, une société de dispositifs médicaux, a annoncé deux nouveaux produits innovants pour la détection des variantes de l'HbA1c et de l'Hb. Ces produits seront utilisés pour surveiller le diabète, les variantes de l'hémoglobine et la thalassémie. Le nouveau produit comprend NANO H5 et NANO H110, des analyseurs de chromatographie liquide haute performance, et est entièrement automatisé. La société atteindra un nouveau sommet de précision dans un délai prévu sur le marché du diagnostic.

- mai 2021- Koninklijke Philips N.V. a dévoilé sa dernière offre en matière de diagnostic de précision avec le lancement mondial de la tomodensitométrie spectrale (CT) 7500, alimentée par la technologie des détecteurs spectraux.

- Octobre 2020 -Diaceutics PLC a annoncé le lancement de DXRX – Le réseau de diagnostic conçu pour accroître le développement de bout en bout des diagnostics de médecine de précision en réduisant le délai d'obtention du picbiomarqueurl'adoption des tests pour le dépistage du cancer de quelques années à plusieurs mois.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des diagnostics de précision fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, le type, l’application et les utilisateurs finaux. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En outre, le rapport englobe des facteurs importants contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 13,36 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 96,21 milliards de dollars en 2025 et devrait atteindre 296,26 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 35,36 milliards de dollars.

Le marché devrait croître à un TCAC de 13,36 % au cours de la période de prévision (2026-2034).

Le segment des tests génétiques devrait mener la croissance du marché au cours de la période de prévision.

La demande accrue de médecine personnalisée, les progrès technologiques et le soutien du gouvernement pour étendre l’adoption de diagnostics avancés stimulent la croissance du marché.

Koninklijke Philips N.V, Bayer AG et Quest Diagnostics font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Avec l'aggravation de la situation pandémique, l'augmentation de la précision et du diagnostic rapide conduit à une augmentation de la qualité des soins et la croissance des maladies chroniques conduit à l'innovation des soins de santé personnalisés, qui stimulent davantage l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.