Taille du marché des diagnostics compagnons, part et analyse de l’industrie, par technologie (réaction en chaîne par polymérase, immunohistochimie, hybridation in situ, séquençage de gènes de nouvelle génération et autres), par indication (cancer, maladies neurologiques, maladies infectieuses et autres), par utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, laboratoires de référence, organismes de recherche sous contrat et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

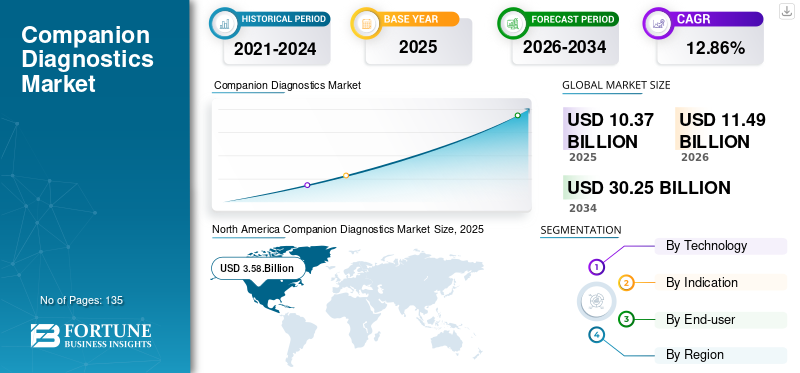

La taille du marché mondial des diagnostics compagnons était évaluée à 10,37 milliards USD en 2025. Le marché devrait passer de 11,49 milliards USD en 2026 à 30,25 milliards USD d’ici 2034, avec un TCAC de 12,86 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des diagnostics compagnons avec une part de marché de 34,55 % en 2025.

Le diagnostic compagnon est un test utilisé pour l’application sûre et efficace d’un produit biologique ou d’un médicament correspondant. Généralement, ces tests sont utilisés dans le diagnostic du cancer. En cela, selon lebiomarqueuridentifié, un médicament adapté est proposé. Ces tests fournissent un traitement individualisé basé sur la réponse d'un patient spécifique.

- Par exemple, le diagnostic compagnon FOUNDATIONONE CDx de Foundation Medicine analyse plus de 300 gènes liés au cancer pour éclairer l’utilisation de traitements anticancéreux de précision pour toutes les tumeurs solides.

La prévalence croissante du cancer à l’échelle mondiale accroît l’adoption de ces tests, propulsant ainsi la croissance du marché. Combinées à cela, les approbations réglementaires de ces tests pour différentes indications devraient stimuler le marché global.

- Par exemple, en août 2022, la FDA américaine a approuvé le test cible Oncomine Dx de Thermo Fisher Scientific Inc. comme diagnostic compagnon (CDx). Ce test identifie les tumeurs qui présentent des mutations activatrices de HER2 (ERBB2) (SNV et insertion de l'exon 20) dans le cancer du poumon non à petites cellules.

La pandémie de COVID-19 a eu un impact négatif sur le marché mondial des diagnostics compagnons, entraînant une diminution de la demande de diagnostics compagnons. En 2020, une diminution du volume de tests autres que le test COVID a été observée, entraînant une baisse des revenus. En 2021, grâce à l’assouplissement des restrictions, telles que les ordonnances de confinement à domicile dans de nombreux pays et le lancement de nouveaux tests de diagnostic du cancer et d’autres maladies chroniques, le marché a connu une croissance substantielle. En 2022, le marché s’est stabilisé grâce à l’augmentation des ventes de produits de diagnostic compagnon et devrait connaître une croissance significative au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des diagnostics compagnons

- Taille du marché en 2025 : 10,37 milliards de dollars

- Taille du marché en 2026 : 11,49 milliards USD

- Taille du marché prévue pour 2034 : 30,25 milliards de dollars

- TCAC : 12,86 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 34,55 % en 2025.

- Le segment des sociétés pharmaceutiques et biopharmaceutiques devrait détenir une part de 65,68 % en 2026.

- Le segment Cancer devrait détenir une part de 89,61 % en 2026.

Amérique du Nord

Le marché a atteint 3,58 milliards de dollars en 2025 et devrait atteindre 3,97 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché a atteint 2,97 milliards de dollars en 2025 et devrait atteindre 3,32 milliards de dollars d'ici 2026.

Europe

Le marché a atteint 2,65 milliards de dollars en 2025 et devrait atteindre 2,95 milliards de dollars d'ici 2026.

NOUS.

Le marché devrait atteindre 3,66 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,99 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des diagnostics compagnons

Progrès dans le séquençage de nouvelle génération pour propulser les progrès du marché

Les cliniciens utilisent leSéquençage de nouvelle génération (NGS)technique pour tester le nombre de gènes responsables du développement du cancer ; ce test est effectué sur la tumeur du patient retirée chirurgicalement. La technique NGS fournit un rendement élevé dans un intervalle de temps spécifique et des progrès technologiques se développent pour cette technique. Par exemple, selon un article publié par les Centers for Disease Control and Prevention (CDC), le séquençage de nouvelle génération est passé de la recherche à l’utilisation clinique au cours des cinq dernières années.

De plus, les principaux acteurs introduisent des solutions de test technologiquement avancées et se concentrent sur des partenariats pour faire progresser les systèmes NGS sur le marché. Par conséquent, les progrès dans le séquençage de nouvelle génération pour détecter les anomalies génétiques, utiles dans le traitement de maladies spécifiques, constituent l’une des nouvelles tendances du marché des diagnostics compagnons.

- En novembre 2023, QIAGEN s'est associé à Element Biosciences dans le but de fournir des flux de travail de séquençage de nouvelle génération (NGS) pour le séquenceur de paillasse AVITI System afin d'intensifier la découverte, de réduire les coûts opérationnels et d'améliorer les délais d'exécution de la recherche génomique.

- Par exemple, en janvier 2022, Illumina, Inc. a collaboré avec SomaLogic Operating Co., Inc. pour intégrer SomaScan, un test protéomique sur les plates-formes de séquençage de nouvelle génération à haut débit actuelles et futures d'Illumina.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des diagnostics compagnons

Prévalence croissante du cancer pour augmenter la croissance du marché

La prévalence du cancer a considérablement augmenté ces dernières années. La prévalence croissante des cas de cancer augmente la nécessité de tests CDx efficaces, car les tests génomiques fournissent une image claire des tumeurs des patients et offrent aux médecins des informations précises sur les protocoles de traitement. Ainsi, la prévalence croissante du cancer entraîne une augmentation des ventes de produits CDx.

- Selon les données publiées par l’American Cancer Society Journal, environ 1,9 million de nouveaux cas de cancer ont été signalés aux États-Unis en 2022.

- En outre, selon l'Organisation mondiale de la santé (OMS), en 2022, il y a eu 2,26 millions de nouveaux cas de personnes diagnostiquées avec un cancer du sein et 2,21 millions de problèmes de personnes diagnostiquées avec un cancer du poumon dans le monde.

De plus, pour répondre à un besoin croissant, de nouveaux tests sont développés pour diagnostiquer des types spécifiques de mutations.

- En août 2020, la FDA américaine a approuvé le Guardant360 CDx. Ce premier diagnostic compagnon de biopsie liquide utilise la technologie de séquençage de nouvelle génération (NGS) pour identifier les patients présentant un type spécifique de mutations du gène du récepteur du facteur de croissance épidermique (EGFR) dans le cancer du poumon non à petites cellules (CPNPC) métastatique.

De plus, les principaux acteurs du marché collaborent pour développer des diagnostics compagnons avancés pour l’oncologie.

- Par exemple, en octobre 2023, QIAGEN a collaboré avec Myriad Genetics. Le partenariat visait à fournir des services et des produits innovants aux sociétés pharmaceutiques et à faire progresser les solutions de diagnostic compagnon pour le cancer.

Ce facteur a conduit à une demande mondiale pour ces tests et est responsable de la croissance du marché au cours de la durée prévue.

Approbations réglementaires de nouveaux tests pour différentes indications afin de stimuler la croissance du marché

L'industrie des diagnostics compagnons est témoin d'un nombre important d'approbations de nouveaux produits. À mesure que le nombre de nouveaux produits approuvés augmente, cela entraîne l’adoption de plusieurs tests, augmentant ainsi la croissance du marché. De plus, les principaux fabricants se concentrent sur le développement de nouveaux tests qui conduisent à la croissance du marché des diagnostics compagnons. Par exemple, en mai 2022, Illumina a reçu l’approbation CE pour son test complet TruSight oncology (TSO). Ce kit évalue plusieurs biomarqueurs tumoraux pour identifier les profils moléculaires spécifiques d'un patient atteint de cancer. De plus, en mai 2022, Agilent Technologies Inc. a reçu l'approbation pour son PD-L1 IHC 22C3 pharmDx, un test immunohistochimique qualitatif. Ce test est utilisé pour identifier les patientes atteintes d'un cancer du col de l'utérus, chez lesquelles KEYTRUDA (thérapie anti-PD-1) peut être une option thérapeutique appropriée.

En outre, l’augmentation des approbations réglementaires par les organismes de réglementation pour les tests de diagnostic compagnon propulse la croissance du marché.

- Par exemple, en mars 2023, la Food and Drugs Administration des États-Unis a approuvé un nouveau test de diagnostic compagnon, VENTANA PD-L1 (SP263), pour identifier les patients adultes pouvant être traités par le cémiplimab atteints d'un cancer du poumon non à petites cellules (CPNPC) de stade II à IIIA. Par conséquent, ces facteurs soutiendront fortement la croissance du marché mondial des diagnostics compagnons.

FACTEURS DE RETENUE

Scénario de remboursement incompétent et cadre réglementaire strict pour restreindre la croissance du marché

Malgré une acceptation croissante, il manque une méthode standardisée pour fixer le taux de remboursement d’un test de diagnostic compagnon. Le remboursement est fixé au cas par cas.

- Par exemple, en juin 2022, selon un article publié par Taylor Wessing LLP en Allemagne, le remboursement est différent pour les patients hospitalisés et ambulatoires. Pour le système de soins hospitaliers, les diagnostics sont principalement couverts par des groupes liés au diagnostic. Pour les soins ambulatoires, le remboursement s'effectue selon le catalogue spécifique des prestations remboursables.

De plus, il manque un cadre réglementaire standard pour les diagnostics compagnons (CDx). Il existe un certain nombre de défis impliqués dans le développement clinique et la réglementation des diagnostics compagnons (CDx), qui jouent un rôle important en termes de sensibilité et de spécificité lors de la prise de décision thérapeutique.

- L'Union européenne est actuellement en train de mettre en œuvrediagnostic in vitroréglementation des dispositifs médicaux (IVDR). Ce nouveau règlement introduit un large éventail d'exigences strictes en matière de validité scientifique et de performance clinique.

- Selon un article publié dans la National Library of Medicine par Biomarker Insights en 2021, le processus d'évaluation de la conformité du diagnostic compagnon (CDx) doit subir une procédure de conformité entre une autorité médicale et un organisme notifié. Le délai de consultation est supérieur à 60 jours, qui peut s'étendre jusqu'à 60 jours supplémentaires.

En outre, la Food and Drug Administration des États-Unis a annoncé la reclassification des dispositifs de diagnostic des maladies infectieuses et des diagnostics compagnons in vitro (IVD), et les fabricants doivent demander une autorisation de mise sur le marché via la voie d'autorisation 510(K).

En règle générale, des politiques et réglementations de remboursement appropriées sont les facteurs clés responsables de l’adoption des appareils. Par conséquent, le manque de remboursement et des réglementations strictes entravent une éventuelle adoption mondiale et donc la croissance du marché au cours de la durée prévue.

Analyse de la segmentation du marché des diagnostics compagnons

Par analyse technologique

Le segment de la réaction en chaîne par polymérase dominera grâce au lancement de nouveaux produits et aux approbations réglementaires

Le segment de la technologie de réaction en chaîne par polymérase devrait dominer le marché avec une part de 36,05 % en 2026, grâce à l’introduction de nouveaux kits PCR par des acteurs clés tels que QIAGEN N.V. et Thermo Fisher Scientific Inc. En mai 2021, QIAGEN N.V. a annoncé le lancement du kit therascreen KRAS RGQ PCR. Ce kit de test aide à identifier les patients atteints d'un cancer du poumon non à petites cellules (NSCLC) éligibles au traitement par LUMAKRAS, une nouvelle thérapie développée par Amgen Inc.

En mars 2021, Thermo Fisher Scientific Inc. a annoncé le lancement du système de PCR en temps réel QuantStudio 5 Dx qui donnera des résultats améliorés et précis aux procédures de laboratoire et contribuera à maintenir ladiagnostic moléculaireflux de travail. Ainsi, les lancements de nouveaux produits et les approbations réglementaires ont conduit à la domination du segment sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par indication

La prévalence croissante du cancer et l’accent mis par les acteurs clés sur le développement de technologies innovantes ont conduit à la domination du segment

En termes d'indication, le segment du cancer devrait dominer le marché avec une part de 89,61 % en 2026, en raison de la prévalence croissante du cancer et de l'accent mis par les principaux acteurs sur une technologie innovante pour développer des tests avancés pour les médicaments anticancéreux. En outre, le nombre de tests de biomarqueurs utilisés pour les médicaments anticancéreux ciblés augmente.

- Selon les statistiques publiées par l’Organisation mondiale de la santé (OMS) en février 2022, environ 400 000 enfants développent un cancer dans le monde chaque année. De plus, selon les statistiques publiées par le World Cancer Research Fund International, en 2020, 18 094 716 millions de cas de cancer ont été diagnostiqués dans le monde.

- En juillet 2020, F. Hoffmann-La Roche Ltd a reçu l'approbation de la FDA des États-Unis pour le test VENTANA HER2 Dual ISH DNA Probe Cocktail. Ce test aide à détecter les biomarqueurs HER2 dans le cancer du sein et constitue un diagnostic compagnon du traitement par Herceptin (trastuzumab).

On estime que le segment de la neurologie connaît une croissance au TCAC le plus élevé en raison de la progression des maladies du système nerveux central (SNC) telles que la schizophrénie, la maladie de Parkinson et la maladie d'Alzheimer ; cela offre la possibilité d’utiliser la médecine de précision et les dispositifs de diagnostic associés pour de meilleurs outils de diagnostic.

- En mai 2022, Fujirebio a lancé deux nouveaux tests, les tests Lumipulse G β-Amyloid 1-42 Plasma et Lumipulse G β-Amyloid 1-40 Plasma pour LUMIPULSE G, unimmunoessaisystème. Ces tests immunoenzymatiques chimiluminescents (CLEIA) sont capables de mesurer le β-amyloïde 1-42 et le β-amyloïde 1-40 dans le plasma humain.

Par analyse de l'utilisateur final

Des collaborations avec des fabricants menant à une part importante du segment des sociétés pharmaceutiques et biopharmaceutiques

Le segment des sociétés pharmaceutiques et biopharmaceutiques devrait dominer le marché avec une part de 65,68 % en 2026. Les collaborations avec des fabricants de diagnostics compagnons ont conduit à la domination de ce segment.

- Par exemple, en novembre 2021, Burning Rock Biotech Limited a collaboré avec Merck KGaA pour développer le tépotinib, un inhibiteur de MET. Ce test de diagnostic compagnon est basé sur la solution de biopsie liquide de séquençage de nouvelle génération développée par la société, appelée panel OncoCompass Target.

- En août 2021, Burning Rock Biotech Limited a conclu une collaboration stratégique mondiale avec IMPACT Therapeutics. La collaboration vise à développer un test de diagnostic compagnon (CDx) pour le pipeline de médicaments dans le domaine de la létalité synthétique.

De plus, le segment des sociétés pharmaceutiques et biopharmaceutiques devrait croître au TCAC le plus élevé au cours de la période de prévision en raison des lancements de nouveaux produits et des progrès technologiques à l’échelle mondiale. Ces sociétés sont continuellement impliquées dans le développement de tests de diagnostic compagnon pour plusieurs indications.

- En janvier 2022, Illumina Inc. a collaboré avec Boehringer Ingelheim dans le but de développer de nouveaux tests pour divers programmes du pipeline d'oncologie de Boehringer Ingelheim. Cette collaboration a accéléré le développement de médicaments de précision pour les patients atteints d'un cancer avancé.

APERÇU RÉGIONAL

North America Companion Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord détenait 34,55 % de la part de marché mondiale, atteignant une valorisation de 3,58 milliards de dollars, et devrait atteindre 3,97 milliards de dollars en 2026. La domination de la région est attribuée à une prévalence plus élevée de cancer et d'autres maladies chroniques ainsi qu'à l'adoption croissante de tests CDx avancés dans la région. Le marché américain devrait atteindre 3,66 milliards de dollars d’ici 2026.

- Par exemple, selon le National Cancer Institute, en 2020, environ 1 806 590 nouveaux cas de cancer ont été diagnostiqués aux États-Unis.

Europe

Le marché en Europe a atteint 2,65 milliards de dollars en 2025, soit 25,54 % du chiffre d'affaires total du marché, et devrait atteindre 2,95 milliards de dollars en 2026. La croissance dans cette région est attribuée à une collaboration accrue entre les sociétés pharmaceutiques et les fabricants de produits de diagnostic compagnon dans la région. Le marché britannique devrait atteindre 0,48 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,77 milliard de dollars d'ici 2026.

- Par exemple, en décembre 2021, QIAGEN a collaboré avec Denovo Biopharma LLC, dans le but de développer un test de diagnostic compagnon (CDx) basé sur le sang pour identifier les patients qui expriment le marqueur génomique Denovo 1 (DGM1), qui sont susceptibles de répondre au médicament anticancéreux expérimental DV102 de Denovo, utilisé pour le traitement du lymphome diffus à grandes cellules B dans les cancers lymphoïdes.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 2,97 milliards de dollars au marché mondial en 2025, soit une part de 28,62 %, et devrait atteindre 3,32 milliards de dollars en 2026. L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Ce facteur est attribué à la prévalence croissante des cancers, à l'amélioration des infrastructures de santé et au nombre croissant de cas.dispositif médicalentreprises développant des produits de diagnostic pour le traitement. Le marché japonais devrait atteindre 0,99 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,2 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,38 milliard USD d'ici 2026.

- Selon Janssen Asia Pacific, la région Asie-Pacifique accueille chaque année 50 % des nouveaux cas de cancer dans le monde, et les décès causés par le cancer en Asie devraient augmenter de 36,0 % d’ici 2030.

Amérique latine, Moyen-Orient et Afrique

En 2025, l'Amérique latine a généré 0,62 milliard de dollars, contribuant à hauteur de 5,96 % aux revenus du marché mondial, et devrait atteindre 0,67 milliard de dollars en 2026. La région Moyen-Orient et Afrique a capturé 5,33 % du marché mondial en 2025, générant 0,55 milliard de dollars de revenus, et devrait atteindre 0,58 milliard de dollars en 2026. Le marché en Amérique latine, au Moyen-Orient et On estime que l’Afrique connaît une croissance plus lente que celle de l’Asie-Pacifique. On estime que les partenariats entre les principaux acteurs et les hôpitaux pour l’expansion des laboratoires de diagnostic oncologique de précision, fournissant des tests génétiques approfondis aux patients atteints de cancer, sont l’un des principaux moteurs du marché dans la région.

- Par exemple, en juillet 2022, Geneseeq a annoncé son partenariat avec l'hôpital de base de Sao José do Rio Preto, au Brésil, pour construire un laboratoire de diagnostic oncologique de précision basé sur NGS afin de fournir des recherches cliniques avancées et des tests de recherche génétique aux patients atteints de cancer au Brésil.

Liste des entreprises clés du marché des diagnostics compagnons

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. et Abbott représentent une part dominante en termes de revenus

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. et Abbott sont des acteurs de premier plan sur le marché en raison du lancement de nouveaux produits et de l'acquisition d'acteurs compétitifs. En outre, des investissements massifs dans des activités de recherche visant à développer un portefeuille de solutions de traitement supérieures ont permis à l'entreprise de conserver une position de leader sur le marché.

- Par exemple, en avril 2021, Agilent Technologies, Inc. a acquis Resolution Bioscience, Inc., l’un des principaux acteurs des solutions oncologiques basées sur le séquençage de nouvelle génération. Cette acquisition a accéléré et élargi les capacités de l’entreprise en matière de diagnostic du cancer basé sur NGS et a fourni à l’entreprise une technologie innovante qui répond au marché en croissance rapide de la médecine personnalisée.

De plus, le marché est également caractérisé par la présence de nombreux petits fabricants dans les pays émergents qui se concentrent sur le développement de produits relativement moins coûteux. Parmi les autres acteurs clés proposant une large gamme de CDx figurent Illumina, Inc., Guardant Health, Thermo Fisher Scientific Inc., BIOMERIEUX, QIAGEN, Myriad Genetics, Inc. et Sysmex Corporation. Illumina, Inc. s'est associé à des sociétés de biotechnologie de premier plan pour développer des diagnostics compagnons pour les meilleurs traitements thérapeutiques. Par exemple, Illumina, Inc. s'est associé à Loxo Oncology pour le développement de diagnostics compagnons basés sur le séquençage de nouvelle génération. BioMérieux a également créé un programme pour travailler avec des entreprises pharmaceutiques et de dispositifs médicaux.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Abbott (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Agilent Technologies, Inc.(NOUS.)

- Illumina, Inc.. (NOUS.)

- Guardant Health (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- BIOMÉRIEUX (France)

- QIAGEN (Allemagne)

- Myriad Genetics, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :F. Hoffmann-La Roche Ltd a collaboré avec PathAI, et avec cette collaboration, PathAI a développé des algorithmes de pathologie activés par l'IA pour faire progresser les diagnostics compagnons de l'entreprise.

- Novembre 2023 :Amoy Diagnostics Co., Ltd. s'est associé à Cell Signaling Technology dans le but de soutenir l'oncologie de précision avec le développement de diagnostics compagnons en Chine.

- Octobre 2022 :Le La FDA américaine a approuvé le diagnostic compagnon PATHWAY de F. Hoffmann-La Roche Ltd. pour identifier les patientes atteintes d'un cancer du sein HER2 faiblement métastatique éligibles au traitement ENHERTU (conjugué anticorps-médicament dirigé par HER2).

- Octobre 2022 :HMNC Brain Health a levé 14,2 millions de dollars en séries de financement pour stimuler les programmes de psychiatrie de précision, dans lesquels des produits pharmaceutiques sont co-développés avec des diagnostics compagnons pour identifier les groupes de patients qui bénéficieront de ces traitements.

- Juin 2022 :Laboratory Corporation of America Holdings a collaboré avec OmniSeq Corporation et a annoncé le lancement d'OmniSeq INSIGHTsm, un profilage génomique et immunitaire complet, un test tissulaire intégrant la technologie de séquençage de nouvelle génération (NGS). Le test est conçu pour faire progresser l’oncologie de précision et améliorer les résultats pour les patients.

- Août 2021 :QIAGEN N.V. a collaboré avec OncXerna Therapeutics, Inc. pour développer le séquençage de nouvelle génération (NGS), un diagnostic compagnon pour le produit candidat d'OncXernas, Navicixizumab, un produit candidat pour le traitement des patientes atteintes d'un cancer de l'ovaire.

- Janvier 2021 :Laboratory Corporation of America Holdings a collaboré avec OmniSeq Corporation et a annoncé le lancement d'OmniSeq INSIGHTsm, un profilage génomique et immunitaire complet, un test tissulaire intégrant la technologie de séquençage de nouvelle génération (NGS). Le test est conçu pour faire progresser l’oncologie de précision et améliorer les résultats pour les patients.

- Juillet 2020 :Laboratory Corporation of America Holdings a collaboré avec OmniSeq Corporation et a annoncé le lancement d'OmniSeq INSIGHTsm, un profilage génomique et immunitaire complet, un test tissulaire intégrant la technologie NGS. Le test est conçu pour faire progresser l’oncologie de précision et améliorer les résultats pour les patients.

COUVERTURE DU RAPPORT

Le rapport de recherche donne des détails sur la dynamique du marché mondial et le paysage concurrentiel. Le rapport présente diverses informations clés, la prévalence du cancer dans les pays clés, les lancements de nouveaux produits par les principaux acteurs, les principales fusions, acquisitions et partenariats, l’impact du COVID-19 sur le marché, le paysage concurrentiel et les profils d’entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Périodes d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC 12,86 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par technologie

|

|

Par indication

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 10,37 milliards de dollars en 2025 et devrait atteindre 30,25 milliards de dollars d'ici 2034.

En 2026, le marché était évalué à 11,49 milliards de dollars.

Avec une croissance de 12,86%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment de la réaction en chaîne par polymérase devrait être le segment leader au cours de la période de prévision.

La prévalence croissante du cancer dans le monde stimulera la croissance des marchés.

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. et Abbott sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

L’Asie-Pacifique devrait croître à un TCAC plus élevé au cours de la période de prévision sur le marché.

Le lancement de nouveaux tests favoriserait l’adoption du produit dans les années à venir.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés