Taille du marché des agents anti-biofilm, part et analyse de l’industrie, par produit (pansements, pommades/gels et poudres), par molécule (argent, iode, miel et autres), par type de plaie (plaies chroniques et plaies aiguës), par utilisateur final (hôpitaux, cliniques de plaies, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

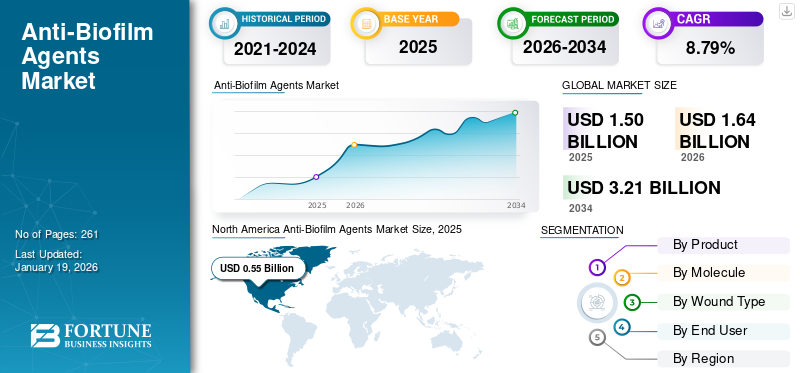

La taille du marché mondial des agents anti-biofilm était évaluée à 1,5 milliard USD en 2025 et devrait passer de 1,64 milliard USD en 2026 à 3,18 milliards USD d’ici 2034, avec un TCAC de 8,63 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des agents anti-biofilm avec une part de marché de 36,49 % en 2025.

Les agents anti-biofilm font référence aux produits qui peuvent empêcher la formation et la croissance de biofilms, qui sont des communautés de micro-organismes enfermés dans une matrice auto-produite. La prévalence croissante des plaies aiguës et chroniques, telles que les escarres, les ulcères diabétiques, les ulcères artériels et autres, entraîne une augmentation des cas de formation de biofilm parmi la population de patients. Le nombre croissant de cas de formation de biofilm, combiné à une prise de conscience croissante des avantages des produits anti-biofilm, entraîne un taux d'adoption croissant de produits anti-biofilm sur le marché. Selon les données de 2024 publiées par MDPI, la formation de biofilm se produit dans environ 60 % des plaies chroniques et 10 % des plaies aiguës parmi la population de patients.

- Par exemple, selon les données de 2023 publiées par le National Center for Biotechnology Information (NCBI), il a été rapporté que la prévalence des ulcères du pied diabétique est d'environ 6,3 % à l'échelle mondiale.

De plus, l’intérêt croissant porté à la prévention et à la gestion des biofilms incite les organisations gouvernementales et les acteurs clés à élaborer des stratégies et des lignes directrices pour évaluer et établir l’efficacité de divers agents antimicrobiens, tels que les agents antimicrobiens spécialisés.pansements avancés, poudres et autres, dans la gestion et le traitement des biofilms. Ceci, aux côtés d’acteurs de premier plan, notamment Smith+Nephew, Coloplast A/S, Convatec Inc. et d’autres, concentre également les activités de recherche et développement sur le développement et l’introduction de produits innovants, contribuant ainsi à la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Prévalence croissante des plaies aiguës et chroniques pour stimuler la croissance du marché

La prévalence croissante des plaies aiguës et chroniques, notamment les escarres, les ulcères du pied diabétique et autres au sein de la population de patients, devrait entraîner une augmentation du nombre de cas de formation de biofilm, stimulant ainsi l'adoption de nouveaux produits anti-biofilm sur le marché.

- Par exemple, selon les données publiées par John Wiley & Sons, Inc., en 2021, on estime que l’incidence des escarres nosocomiales parmi les patients hospitalisés au Royaume-Uni était d’environ 8,7 %.

De plus, l’incidence croissante des plaies aiguës, telles que les brûlures et les plaies chirurgicales, devrait augmenter le nombre de patients infectés par des biofilms. Selon les statistiques de 2023 publiées par la National Library of Medicine, il a été signalé qu'une méta-analyse complète version 3 avait été utilisée pour estimer la prévalence groupée deinfections du site opératoire (ISO)parmi la population de patients. L'incidence globale globale des ISO s'est avérée être de 2,5 %. Ainsi, l’incidence croissante des plaies aiguës augmente le taux d’adoption des produits de soin des plaies pour le traitement, ce qui soutient la taille du marché mondial des agents anti-biofilm.

L’apparition croissante de formation de biofilm dans les plaies et la prise de conscience des avantages des agents anti-biofilm amènent les principaux acteurs à se concentrer sur les activités de recherche et développement pour développer et introduire de nouveaux pansements, gels et autres anti-biofilm sur le marché.

Restrictions du marché

Taux limités de diagnostic et de traitement dans les pays en développement pour entraver l’adoption de produits

Les plaies chroniques telles que les ulcères veineux de jambe et les ulcères neuropathiques peuvent évoluer de cas légers à graves sans évaluation, diagnostic de routine et traitement en temps opportun, conduisant en outre à la formation de biofilms parmi les patients. À l’échelle mondiale, diverses organisations régionales et nationales, entre autres, entreprennent constamment des initiatives pour sensibiliser la population en général et mettent en œuvre divers plans visant à promouvoir un diagnostic précoce et efficace des patients souffrant de plaies chroniques.

Cependant, malgré les efforts de ces organisations, il existe de plus en plus de cas de diagnostic tardif de plaies chroniques en raison de facteurs tels que l'orientation tardive des patients souffrant de plaies chroniques et le manque d'expertise des médecins pour identifier les ulcères neuropathiques/UPD, en particulier dans les services d'urgence.

- Par exemple, selon les statistiques publiées par The Diabetic Foot Journal en 2023, une étude a été menée pour examiner les retards dans la prise en charge de l’ischémie chronique menaçant les membres et des ulcères du pied chez les personnes atteintes de diabète. Cette étude a mis en évidence un retard important dans le diagnostic et le traitement de certaines affections, mentionnant notamment un intervalle de 15 à 126 jours entre l'apparition des symptômes et l'évaluation médicale par un spécialiste. En outre, les délais médians ultérieurs entre l’évaluation et le traitement variaient de 1 à 91 jours.

La sensibilisation limitée à l'apparition de biofilms et l'absence de lignes directrices établies, entre autres, sont quelques-uns des facteurs entraînant des retards dans les soins spécialisés, contribuant ainsi au retard du diagnostic chez les patients, en particulier dans les pays émergents comme l'Inde, la Chine, le Brésil, etc.

Par conséquent, tous les facteurs ci-dessus et l’absence de politiques de remboursement favorables pour les patients souffrant de plaies chroniques sont principalement responsables de la baisse des taux de diagnostic et de traitement, ce qui entraîne une adoption limitée des produits anti-biofilm dans les pays émergents.

Opportunités de marché

Augmenter les activités de R&D parmi les acteurs clés pour générer des opportunités de marché

La prévalence croissante des plaies chroniques et le taux d’adoption de nouveaux agents anti-biofilm, tels que les pansements, les poudres et autres, conduisent les principaux acteurs à se concentrer de plus en plus sur les investissements en recherche et développement pour développer et introduire de nouveaux produits sur le marché.

- Par exemple, en mai 2024, Convatec Inc. a annoncé le résultat d’une étude clinique significative démontrant la supériorité du pansement AQUACEL Ag+ Extra dans la prise en charge des ulcères veineux de jambe. Ce produit possède une propriété anti-biofilm importante puisque l’argent est un principe actif.

- En janvier 2023, Convatec a lancé le ConvaFoam aux États-Unis. Il s'agit d'un pansement en mousse avancé conçu pour répondre aux besoins des prestataires de soins de santé et de leurs patients. Il peut être utilisé sur un large éventail de types de plaies, à n’importe quel stade de la blessure, et offre également une protection cutanée.

De même, les chercheurs se concentrent également sur des études cliniques pour étudier les candidats potentiels durables et rentables pour les produits anti-biofilm. Parallèlement, les initiatives gouvernementales croissantes visant à sensibiliser aux avantages de ces produits anti-biofilm sont susceptibles de stimuler la demande de produits efficaces.soins des plaiesproduits, en particulier dans les pays émergents, présentant ainsi une opportunité lucrative sur le marché.

Défis du marché

Adhésion limitée aux lignes directrices pour la prévention et la gestion des biofilms dans les pays en développement

Diverses lignes directrices et stratégies efficaces pour la prévention et la gestion des biofilms dans le soin des plaies ont été établies et décrites. L'objectif principal de ces lignes directrices est de réduire la prévalence de la formation de biofilms et de gérer efficacement l'élimination et le traitement des biofilms chez les patients, réduisant ainsi la durée globale de la cicatrisation des plaies.

Cependant, une sensibilisation limitée dans les pays émergents et une moindre adhésion aux meilleures pratiques de gestion des plaies parmi les prestataires de soins et les patients sont des facteurs essentiels augmentant la prévalence de la formation de biofilms chez les patients blessés dans ces pays. Ceci, ainsi qu’un moindre respect des lignes directrices en matière de gestion et de traitement des biofilms pour le patient, constitue également un facteur crucial contribuant à l’incidence croissante de la formation de biofilms dans ces pays.

Autres défis importants

Coût élevé associé aux produits pour entraver leur adoption

Le coût élevé associé aux agents et pansements avancés est susceptible d’entraver le taux d’adoption de ces produits sur le marché.

Tendances du marché des agents anti-biofilm

Introduction de nouveaux produits anti-biofilm pour alimenter la demande de produits

Les biofilms représentent un énorme fardeau économique en matière de soins et de gestion des plaies. Des stratégies efficaces de soins des plaies et de prévention des biofilms ont été mises en œuvre, mais ont montré un impact limité. L’introduction de nouveaux produits anti-biofilm est l’un des principaux facteurs stimulant la croissance du marché des agents anti-biofilm. Les chercheurs se concentrent sur diverses études cliniques pour étudier le candidat potentiel pour la prévention des infections et l’amélioration des résultats pour les patients, ce qui devrait contribuer à l’augmentation de la demande de produits au cours de la période de prévision. Divers essais sont en cours d'évaluation pour comprendre et établir l'efficacité des nanomatériaux et des systèmes d'administration de nanomédicaments, en se concentrant sur l'administration précise d'agents antimicrobiens. Selon les données 2022 publiées par le National Center for Biotechnology Information (NCBI), la prévalence des biofilms est estimée à environ 80 % dans les plaies chroniques.

Les principaux acteurs se concentrent également sur le développement de nouveaux produits anti-biofilm et sur l’exploitation des avantages potentiels de la nanotechnologie et de l’administration de médicaments pour soutenir des thérapies innovantes pour la prévention et le traitement des biofilms. Des études évaluent l'efficacité de l'oxyde de zinc, de l'argent et d'autres nanoparticules danstraitement des biofilmsen démontrant des qualités telles que la pénétration dans la matrice du biofilm, la réduction du risque d'infection et la perturbation des colonies microbiennes et de l'intégrité structurelle du biofilm, entre autres.

- En février 2022, Asep Medical Holdings Inc. a collaboré avec iFyber, LLC, une organisation de recherche préclinique sous contrat, pour développer sa technologie anti-biofilm ou peptide anti-inflammatoire afin de fabriquer des pansements destinés à la gestion des soins des plaies à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par produit

Nombre croissant d’approbations de produits pour les pansements Croissance accrue du segment

En fonction du produit, le marché est segmenté en pansements, pommades/gels et poudres.

Le segment des pansements détenait une part de marché dominante de 67,86 % en 2026. Les pansements offrent plusieurs avantages, tels que la fourniture d'une barrière efficace contre les bactéries et les contaminants, la réduction de l'apparition de biofilms chez les patients, l'aide à la gestion des biofilms, etc. Les avantages croissants de ces pansements, combinés à l’attention croissante des principaux acteurs à l’obtention des approbations pour leurs produits sur le marché. Ceci, ainsi qu'un nombre croissant d'études cliniques menées par les principaux acteurs pour étudier les avantages potentiels de ces pansements, est susceptible de stimuler la demande pour ces produits sur le marché.

- En mars 2025, Imbed Biosciences a reçu l'approbation de la FDA pour l'exemption des dispositifs expérimentaux (IDE) pour commenceressais cliniquesde sa matrice antimicrobienne synthétique argent-gallium pour le traitement des plaies du site donneur humain. Cette matrice ultra fine et biorésorbable empêche la formation de biofilm et favorise la cicatrisation des plaies chroniques et aiguës.

Le segment des onguents/gels devrait croître à un TCAC considérable au cours de la période de prévision. La prévalence croissante des plaies aiguës et chroniques, telles que les plaies chirurgicales et autres, parmi la population de patients, ainsi que les innovations croissantes dans ces produits par les acteurs du marché, sont des facteurs essentiels qui stimulent la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par molécule

L’augmentation des études cliniques sur les pansements anti-biofilm à l’argent a stimulé l’expansion du segment

En fonction de la molécule, le marché est classé en argent,iode, chérie et autres.

Le segment de l'argent a dominé le marché avec une part de 47,62 % en 2026. La part dominante peut être principalement due à ses avantages distincts, tels que l'activité antimicrobienne à large spectre, la capacité à réduire le temps de guérison, l'amélioration du confort des patients et les résultats de cicatrisation des plaies parmi la population de patients. Ceci, ainsi que le nombre croissant d’acteurs clés se concentrant sur des acquisitions et des collaborations pour mener des études cliniques sur les produits anti-biofilm d’argent, est susceptible d’augmenter la croissance du segment sur le marché.

- En août 2023, Mölnlycke AB et MediWound ont conclu une collaboration pour l'essai clinique de phase III d'EscharEx dans le traitement des ulcères veineux de jambe, où Mölnlycke AB a fourni ses pansements Mepilex Up, Exufiber et Exufiber Ag pendant la phase de cicatrisation des plaies. Cela a accru l’utilisation du pansement anti-biofilm de l’entreprise.

D’un autre côté, le segment du miel devrait croître à un TCAC considérable au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de molécules naturelles, y compris le miel, en raison de ses taux d'inhibition du biofilm et de perturbation des membranes les plus élevés, ce qui soutient davantage l'orientation des acteurs de premier plan vers les activités de R&D visant à lancer de nouveaux produits sur le marché.

Par type de plaie

La prévalence croissante des plaies chroniques a soutenu la croissance segmentaire

Sur la base du type de plaie, le marché est segmenté en plaies chroniques et plaies aiguës.

Le segment des plaies chroniques a dominé le marché mondial avec une part de 68,15 % en 2026. La croissance est principalement due à la prévalence croissante des plaies chroniques telles que les ulcères du pied diabétique, les escarres et autres, entraînant une augmentation des cas de formation de biofilm parmi les patients. La prévalence croissante des plaies chroniques, ainsi que les activités croissantes de recherche et développement pour développer des produits anti-biofilm avec des molécules naturelles telles que Miel, le zinc et d’autres, sont susceptibles de soutenir la croissance segmentaire.

- Par exemple, selon les données de l’American Medical Association (AMA), en 2023, environ 18,6 millions de personnes étaient touchées par des ulcères du pied diabétique dans le monde, et 1,6 million aux États-Unis chaque année. Dans cette population touchée, environ la moitié des ulcères du pied diabétique sont infectés.

D’autre part, le segment des plaies aiguës devrait également croître avec un TCAC considérable au cours de la période de prévision. La prévalence croissante des plaies aiguës, telles que les brûlures et autres, entraîne un nombre croissant de cas de formation de biofilm chez les patients. Ceci, ainsi que les études cliniques croissantes sur les produits anti-biofilm destinés à prévenir et à gérer le biofilm dans les plaies aiguës parmi les chercheurs, devraient stimuler la croissance de ce segment.

Par utilisateur final

L’augmentation des établissements de santé a conduit à la domination du segment des hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques de traitement des plaies, établissements de soins à domicile et autres.

Le segment des hôpitaux a dominé la part de marché de 43,12 % en 2026. La prévalence croissante des plaies chroniques et les taux d'hospitalisation plus élevés des patients souffrant de formation de biofilm en 2026.ulcères du pied diabétique, les escarres, entre autres, sont quelques-uns des principaux facteurs responsables de la domination du segment des hôpitaux en 2024. Ceci, ainsi que le nombre croissant d’établissements de santé tels que les hôpitaux et autres, devrait également soutenir la croissance segmentaire du marché.

- Par exemple, selon les statistiques de 2025 publiées par Definitive Healthcare, il existe un total de 7 300 hôpitaux aux États-Unis.

D’autre part, le segment des établissements de soins à domicile devrait croître au TCAC le plus élevé entre 2025 et 2032. La croissance segmentaire peut être attribuée à un déplacement rapide des patients vers les établissements de soins à domicile, en particulier dans les pays développés, combiné à des politiques de remboursement adéquates pour les produits utilisés dans les établissements de soins à domicile, facilitant davantage la demande de produits anti-biofilm sur le marché.

Perspectives régionales du marché des agents anti-biofilm

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Anti-Biofilm Agents Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 0,55 milliard de dollars en 2025, soit 36,49 % du chiffre d'affaires mondial, et devrait atteindre 0,59 milliard de dollars en 2026. La prévalence croissante de la formation de biofilm dans les plaies aiguës et chroniques, la prise de conscience croissante des avantages des produits anti-biofilm, l'augmentation des dépenses de santé et les initiatives des principaux acteurs pour lancer des produits innovants sont parmi les facteurs contribuant à la croissance du marché.

NOUS.

Le taux élevé d'adoption de technologies innovantes aux États-Unis et l'augmentation des dépenses de santé sont les principaux facteurs à l'origine de la croissance du marché dans le pays. En outre, le financement croissant des activités de R&D sur les produits anti-biofilm parmi les principaux acteurs et les approbations réglementaires stimulent la croissance de la région sur le marché. Le marché américain devrait atteindre 0,53 milliard de dollars d’ici 2026.

- Selon les statistiques de 2023 publiées par Definitive Healthcare, il existe environ 19 000 centres d’imagerie aux États-Unis. Parmi toutes les régions, la région du Sud-Est compte le plus de centres d’imagerie, avec 4 975.

Europe

En 2025, l'Europe détenait 32,89 % du marché mondial, atteignant une valorisation de 0,49 milliard de dollars, et devrait atteindre 0,54 milliard de dollars en 2026. Le marché européen devrait croître à un TCAC considérable au cours de la période de prévision en raison de la présence d'établissements de santé bien établis. Cette croissance est attribuée à la prévalence croissante de la formation de biofilm dans les plaies chroniques, telles que les escarres et les ulcères de jambe en Europe, associée à une forte demande pour son traitement et sa gestion, soutenant ainsi le taux d'adoption des produits anti-biofilm sur le marché. Ceci, combiné à l’attention croissante des principaux acteurs à faire connaître leurs pansements anti-biofilm, est susceptible d’augmenter le taux d’adoption des produits anti-biofilm sur le marché. Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,16 milliard de dollars d’ici 2026.

- En mars 2025, Mölnlycke AB a participé au salon EWMA (European Wound Management Association) 2025 pour promouvoir les produits de soin des plaies, notamment les pansements antimicrobiens. Cela a créé une notoriété de marque pour ses produits sur le marché européen.

Asie-Pacifique

Le marché en Asie-Pacifique a atteint 0,33 milliard de dollars en 2025, soit 22,15 % du chiffre d'affaires total du marché, et devrait atteindre 0,36 milliard de dollars en 2026. Cette croissance est attribuée à l'incidence croissante de la formation de biofilms dans les plaies aiguës et chroniques et aux efforts soutenus des chercheurs pour étudier les candidats potentiels qui peuvent cibler les bactéries formant des biofilms et aider à la prévention et à la gestion des biofilms parmi la population de patients. Ceci, ainsi que la volonté croissante des fabricants d’étendre leur empreinte géographique dans les pays émergents, devrait également soutenir le taux d’adoption croissant des agents anti-biofilm sur le marché. Le marché japonais devrait atteindre 0,1 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,09 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,06 milliard USD d'ici 2026.

- Par exemple, en juillet 2024, des chercheurs japonais ont découvert une nouvelle enzyme dérivée d'un phage.enzymeavec une activité antibactérienne qui cible les biofilms d'E. faecalis parmi la population de patients.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,07 milliard de dollars en 2025, soit une part de 4,69 %, et devrait atteindre 0,08 milliard de dollars en 2026. Cela est principalement attribué à la prévalence croissante des plaies aiguës et chroniques entraînant une augmentation des cas de formation de biofilm, à l'augmentation du revenu disponible dans la région et à la demande croissante de produits anti-biofilm au sein de la population, conduisant en outre à l'adoption de ces produits dans la région et stimulant ainsi la croissance du marché mondial. le marché.

- Par exemple, selon un article publié par Elsevier B.V. en 2020, on estime qu'environ 1,0 million de personnes sont touchées par des brûlures chaque année, et parmi elles, environ 2 500 meurent des suites de ces blessures et de leurs aggravations au Brésil.

Moyen-Orient et Afrique

La prévalence croissante des plaies chroniques telles que les ulcères du pied diabétique, les ulcères veineux de la jambe et autres, ainsi que l'attention croissante des organisations gouvernementales de nombreux pays, dont les Émirats arabes unis, vers le développement d'infrastructures hospitalières de haut niveau offrant les normes de soins les plus élevées, entre autres facteurs, sont susceptibles d'augmenter le taux d'adoption de ces produits sur le marché. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,06 milliard de dollars, soit 3,78 % de la demande mondiale, et devrait atteindre 0,06 milliard de dollars en 2026.

- Selon un article publié par les National Institutes of Health (NIH) en 2023, une étude transversale en milieu hospitalier a été réalisée auprès de 193 patients diabétiques ayant fréquenté l'hôpital De Martini, l'hôpital général de Madina et l'hôpital général de Deynile d'août à novembre 2022. L'étude a révélé que la prévalence des ulcères du pied diabétique (UPD) est de 15,0 % parmi les participants à l'étude. Un examen antérieur des données de 19 pays africains a révélé que 13,0 % des patients diabétiques souffraient d’ulcères du pied.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits par des acteurs clés pour favoriser le développement du marché

Un solide portefeuille de produits anti-biofilm, combiné à une forte présence géographique à l’échelle mondiale, est l’un des facteurs cruciaux à l’origine de la domination de ces acteurs sur le marché. Smith+Nephew, Convatec Inc. et Coloplast A/S sont des acteurs de premier plan dans l’industrie des agents anti-biofilm en 2024. De plus, l’attention croissante des acteurs du marché sur la présentation de leurs produits anti-biofilm pour accroître la présence de leur marque contribue à la part de marché mondiale des agents anti-biofilm.

- En mars 2025, Convatec Inc. a présenté ses derniers produits avancés de soin des plaies, y compris des produits anti-biofilm, lors de la conférence 2025 de l'Association européenne de gestion des plaies (EWMA) en Espagne. Cette promotion a accru la notoriété de la marque de l’entreprise pour les produits anti-biofilm.

D'autres acteurs clés, notamment URGO MEDICAL, Solventum et d'autres, se développent également sur le marché en raison de leurs initiatives croissantes en matière d'acquisitions et de partenariats entre les principaux acteurs afin d'élargir leur portefeuille de produits existant pour les produits anti-biofilm.

Liste des principales sociétés d'agents anti-biofilm profilées

- Convatec Inc.(ROYAUME-UNI.)

- Smith+Nephew (Royaume-Uni)

- Coloplast A/S (Danemark)

- Solventum (États-Unis)

- Mölnlycke AB (Suède)

- URGO MÉDICAL(France)

- Imbed Biosciences (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025- Imbed Biosciences a reçu l'approbation IDE (Investigational Device Exemption) de la FDA pour commencer les essais cliniques de sa matrice antimicrobienne synthétique argent-gallium pour le traitement des plaies du site donneur humain. Cette matrice ultra fine et biorésorbable empêche la formation de biofilm et favorise la cicatrisation des plaies chroniques et aiguës.

- Février 2024- Smith+Nephew a collaboré avec l'Institut de recherche chirurgicale de l'armée américaine pour renforcer son segment de gestion avancée des plaies.

- janvier 2024 –URGO MEDICAL a participé aux Journées Cicatrisation 2024 à Paris, présentant des solutions avancées de soins des plaies et organisant des sessions clés sur les ulcères veineux de jambe. L'événement a fait la promotion de leurs marques sur le marché européen.

- avril 2023- Convatec Inc. a acquis une technologie innovante d'oxyde nitrique anti-infectieux et anti-biofilm afin d'utiliser cette technologie pour lancer des produits avancés de soin des plaies. Cela a renforcé sa présence sur le marché européen.

- Juin 2022 -Smith+Nephew a ouvert une nouvelle installation de recherche, développement et fabrication pour la gestion avancée des plaies avec un investissement de 100,0 millions de dollars au Royaume-Uni. Cela a aidé l'entreprise à accroître la présence de sa marque en Europe.

COUVERTURE DU RAPPORT

Le rapport sur le marché des agents anti-biofilm fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les produits, les molécules, les types de plaies et les utilisateurs finaux des produits anti-biofilm. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,63%% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par produit

|

|

Par molécule

|

|

|

Par type de plaie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial était de 1,5 milliard de dollars en 2025 et devrait atteindre 3,18 milliards de dollars d’ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 0,55 milliard de dollars.

Avec une croissance de 8,63%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par produit, le segment des vinaigrettes domine le marché.

L’introduction de nouveaux produits anti-biofilm stimule la croissance du marché.

Convatec Inc., Smith+Nephew et Coloplast A/S sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante de la formation de biofilm dans les plaies aiguës et chroniques, la prise de conscience croissante des avantages des produits anti-biofilm, etc. sont quelques-uns des facteurs qui devraient favoriser l'adoption de ces produits à l'échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés