Taille, part et analyse de l’industrie des systèmes de détection anti-sniper par technologie (acoustique, optronique, infrarouge, IA et ML, et autres), par plate-forme (fixe, portable et montée sur véhicule), par portée (jusqu’à 500 m, 500 m à 1 000 m et au-dessus de 1 000 m), par application (détection d’intrusion et de camp périmétrique, protection et contrôle des frontières, détection des infrastructures critiques, protection des VIP et des convois, ISR et cible Acquisition, espaces commerciaux et de bureaux, entrées d'urgence des hôpitaux, sites sportifs et autres), par utilisateur final (

Aperçu du marché et de l’industrie du système de détection anti-sniper

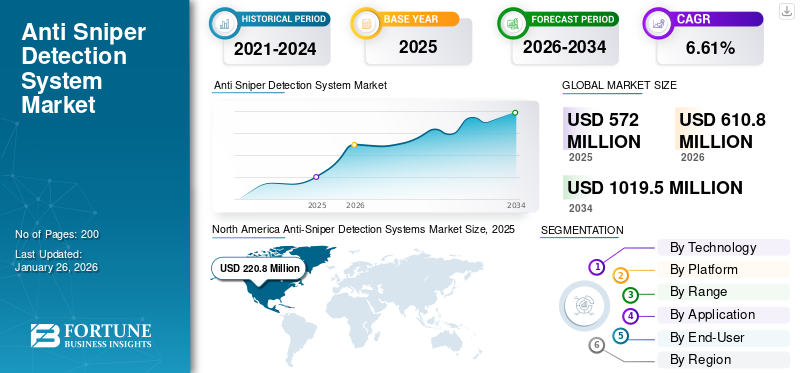

La taille du marché mondial des systèmes de détection anti-sniper était évaluée à USD572,00millions en 2025 et devrait passer de USD610,80millions en 2026 en USD1 019,50millions d’ici 2034, affichant un TCAC de6,61%pendant la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 38,60 % en 2025.

Les systèmes de détection anti-sniper sont conçus pour détecter, localiser et suivre rapidement la source des tirs, en particulier ceux des fusils de sniper, afin de protéger le personnel et les biens à distance. Ces systèmes utilisent une combinaison de capteurs, tels que des capteurs acoustiques, optroniques et radar, ainsi que des outils et logiciels d'analyse avancés supplémentaires pour identifier la direction et la distance des tirs entrants, permettant une réponse rapide pour neutraliser la menace. Le marché connaît une croissance notable alimentée par les tensions géopolitiques croissantes et les conflits en cours entre la Russie et l’Ukraine, Israël-Gaza-Syrie et le Hezbollah. De plus, les progrès technologiques dans le traitement des images et l’intégration de l’IA et du ML avec des outils analytiques permettent une détection et une neutralisation précises des menaces.

Les principaux acteurs du marché comprennent RTX Corp., Thales Group, Newcon Optik, WTDS Optics et Rheinmetall AG, entre autres. Ces entreprises stimulent la croissance du marché en investissant dans des systèmes de détection de nouvelle génération dotés d’une détection améliorée de l’origine du tir assistée par l’IA et de progrès en matière de miniaturisation. L’essor du secteur de la défense, l’augmentation des dépenses, l’augmentation des tensions géopolitiques et les menaces croissantes liées aux optiques sophistiquées et aux tireurs d’élite ciblés encouragent ces acteurs à innover et à collaborer avec les forces militaires du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Les menaces de sécurité croissantes, en particulier les attaques de tireurs d’élite, alimentent la demande de systèmes de détection modernisés

Récemment, les activités terroristes ont augmenté et les scénarios de guerre urbaine ont accru la nécessité de mesures de sécurité avancées, notamment de solutions de détection des tireurs isolés. La fréquence et la violence des attaques des tireurs d’élite, tant contre les populations militaires que civiles, suscitent la demande de systèmes capables de détecter et de localiser les tireurs d’élite avec rapidité et précision. De plus, la protection des infrastructures critiques, telles que les centrales électriques, les centres de transport et les bâtiments gouvernementaux, est cruciale, ce qui fait des systèmes anti-snipers une priorité.

De plus, la capacité des systèmes de détection anti-sniper à s'intégrer aux systèmes existantsC4ISR(Commandement, Contrôle, Communications, Informatique, Renseignement, Surveillance et Reconnaissance) sont essentiels à l’efficacité opérationnelle et à l’acceptation du marché.

Intégration de l'IA, de l'apprentissage automatique et des technologies de capteurs avancées dans les systèmes de détection pour stimuler le marché

Les progrès technologiques, tels que les capteurs acoustiques améliorés, la technologie infrarouge et laser et le radar, ainsi que l'analyse des données en temps réel et les systèmes de localisation basés sur GPS. De plus, les systèmes de détection anti-sniper deviennent également de plus en plus adaptables à différents environnements et sont intégrés à d’autres technologies de surveillance, ce qui en fait une solution fiable et adaptable pour d’éventuelles menaces de tireurs d’élite à longue portée.

De plus, une classification améliorée des menaces grâce à l’IA et aux algorithmes d’apprentissage automatique peut être entraînée pour différencier les différents types de tirs, distinguer les tirs de tireurs d’élite des autres sons et identifier les caractéristiques spécifiques d’une menace de tireur d’élite. L’IA peut aider les systèmes à s’adapter à différents environnements, en tenant compte du bruit, de l’encombrement et d’autres facteurs susceptibles d’interférer avec la détection. Cela stimule la demande de systèmes de détection intégrés à l’IA pour une meilleure précision et fiabilité.

Restrictions du marché

Les limitations technologiques, la complexité de l'intégration et les problèmes de confidentialité peuvent entraver la croissance du marché

Même si des progrès sont réalisés, certains systèmes peuvent encore être confrontés à des limites en termes de plage de détection, de précision et de taux de faux positifs/négatifs. Par exemple, certains systèmes peuvent avoir du mal à localiser avec précision l'emplacement du tireur d'élite dans des environnements urbains complexes ou lorsque plusieurs coups de feu sont tirés simultanément. L'intégration d'ASDS à l'infrastructure de sécurité existante peut s'avérer difficile en raison de problèmes de compatibilité et du besoin de personnel spécialisé pour l'installation et la maintenance.

L'utilisation de technologies de surveillance telles que l'ASDS peut susciter des inquiétudes quant aux violations de la vie privée et à la sécurité des données, en particulier dans les applications civiles. De plus, des réglementations strictes et des lois sur la protection des données dans certaines régions peuvent restreindre le déploiement de ces systèmes. Certains systèmes peuvent produire de fausses alarmes (faux positifs) ou ne pas détecter de véritables menaces (faux négatifs), ce qui peut éroder la confiance des utilisateurs dans la technologie.

Conscience limitée etLa concurrence des solutions alternatives peut entraîner un manque de demande

Certains utilisateurs potentiels peuvent ne pas être pleinement conscients des capacités et des avantages de l’ASDS, ce qui entraîne un manque de demande. L’absence de protocoles standardisés et d’interopérabilité entre les différentes technologies ASDS peut créer des défis d’intégration et entraver la croissance du marché. Certains utilisateurs peuvent opter pour des solutions de sécurité alternatives moins coûteuses, telles que des patrouilles humaines ou des systèmes de vidéosurveillance, en fonction de leurs besoins spécifiques et de leur budget.

Opportunités de marché

L'intégration de l'IA et du ML pour atteindre la précision et la rapidité de la détection et de l'analyse des menaces offre des opportunités de croissance

L'intégration de l'intelligence artificielle (IA) etApprentissage automatique (ML)offre une opportunité significative d’améliorer les systèmes de détection anti-sniper en améliorant à la fois la précision et la rapidité de l’analyse des menaces. Cette intégration permet un traitement et une analyse plus rapides de grandes quantités de données, permettant une identification plus rapide des menaces potentielles, telles que les tirs de tireurs d'élite, et réduisant les temps de réponse. L’utilisation de l’IA et du ML dans les systèmes anti-sniper permet également une meilleure différenciation entre les tirs réels des tireurs d’élite et le bruit de fond, améliorant ainsi la précision.

Ceci, à son tour, peut conduire à une détection des menaces plus efficace et plus fiable dans divers environnements, y compris les zones densément peuplées ou celles présentant une acoustique complexe. Cela devrait stimuler la croissance du marché des systèmes de détection anti-sniper au cours de la période de prévision.

Développer des systèmes plus abordables et accessibles pour ouvrir des opportunités dans les pays en développement et pour les petites agences

La réduction du coût et de la complexité des systèmes anti-sniper les rend plus accessibles aux pays disposant de ressources limitées et de petites agences d’application de la loi ou de sécurité. Ces systèmes peuvent améliorer considérablement la sécurité dans les environnements urbains, protéger les infrastructures critiques et protéger le personnel, en particulier dans les zones présentant des taux de criminalité élevés ou des menaces terroristes.

Tendances du marché des systèmes de détection anti-sniper

Montée de la guerre urbaine et des menaces asymétriques, ainsi que des attaques ciblées, pour alimenter le besoin de mesures de sécurité proactives

L’apparition croissante de guerres urbaines, de menaces asymétriques et d’attaques ciblées rend nécessaire des mesures de sécurité proactives, ce qui crée à son tour une forte demande de systèmes de détection anti-sniper. Ces systèmes sont essentiels pour localiser les menaces en temps réel, améliorer la connaissance de la situation et améliorer les temps de réponse lors des engagements actifs. De plus, des fonctionnalités telles que le multi-fusion de capteurs, les analyses basées sur l'IA et l'intégration avec des plates-formes de guerre centrées sur les réseaux améliorent l'efficacité et la polyvalence des systèmes anti-tireurs d'élite.

Augmentation de l'application ASDS au-delà de l'utilisation militaire traditionnelle, y compris la sécurité intérieure, la protection VIP et la défense des villes intelligentes

Les systèmes anti-tireurs d’élite trouvent de plus en plus d’applications au-delà de l’usage militaire traditionnel. Ils sont mis en œuvre dans la sécurité intérieure, dans les détails de la protection des VIP et même dans les cadres de défense des villes intelligentes, motivés par les progrès technologiques et le besoin croissant d’une sécurité renforcée dans divers contextes. À mesure que les zones urbaines deviennent de plus en plus densément peuplées et technologiquement avancées, le besoin de systèmes de défense pour villes intelligentes augmente. La technologie anti-sniper peut être intégrée aux réseaux de surveillance existants pour améliorer la sécurité globale et protéger les citoyens.

De plus, le marché connaît une demande croissante de solutions sur mesure, notamment des services de déploiement, de maintenance et de détection anti-sniper gérés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tensions géopolitiques croissantes et des conflits en cours et récents en Europe, au Moyen-Orient et dans la région Asie-Pacifique

Les tensions géopolitiques croissantes et les luttes régionales, principalement dans des points chauds tels que la mer de Chine méridionale, l’Europe de l’Est (Russie-Ukraine) et le Moyen-Orient (Israël-Iran et Hamas), accélèrent considérablement la demande de systèmes de détection anti-sniper.

Par exemple, les dépenses militaires mondiales ont atteint le montant record de 2 400 milliards de dollars en 2024, avec une part importante consacrée à la défense aérienne et antimissile.

Les conflits dans ces régions, notamment en Russie et en Ukraine, démontrent la pertinence actuelle des menaces des tireurs d’élite dans les scénarios de guerre conventionnelle et asymétrique. Les forces militaires et les forces de l’ordre impliquées dans ces conflits recherchent de plus en plus de technologies pour améliorer leur connaissance de la situation et protéger le personnel contre les attaques de tireurs d’élite, ce qui stimule la demande de systèmes de détection anti-tireurs d’élite.

De tels pays investissent dans la modernisation de leurs capacités de défense, notamment dans des systèmes avancés de surveillance et de détection, tels que les systèmes anti-sniper, en réponse à l’évolution des préoccupations en matière de sécurité. Avec l’instabilité géopolitique croissante, l’accent est mis davantage sur la protection des infrastructures critiques contre d’éventuelles attaques de tireurs d’élite, alimentant encore davantage la demande pour ces systèmes.

Les améliorations apportées à la technologie des capteurs, à l'intégration de l'IA et à l'analyse des données rendent les systèmes anti-sniper plus efficaces et plus fiables, les rendant ainsi plus attrayants pour les utilisateurs potentiels.

ANALYSE DE SEGMENTATION

Par technologie

Par technologie, le marché est divisé en acoustique, optronique, infrarouge, IA et ML, et autres (télémètre laser, radar et LiDAR).

Le segment acoustique devrait détenir une place dominante la plus grande part du marché des systèmes de détection anti-sniper avec une part de 35,36 % en 2026. Cela est principalement dû à leur rentabilité, leur facilité de déploiement et leur capacité à fournir des données de localisation en temps réel du tireur à l’aide de l’analyse des ondes sonores. La technologie acoustique est utilisée depuis longtemps dans les applications militaires et policières, ce qui en fait une solution fiable et fiable. Alors que d'autres technologies telles que optoélectronique, les lasers et les systèmes infrarouges existent également, les systèmes acoustiques dominent le marché en raison de leur combinaison de performances, de coût et de facilité d'utilisation.

Le segment de l'IA et du ML connaît une croissance rapide sur le marché des systèmes de détection anti-sniper, car les algorithmes d'IA et de ML peuvent améliorer considérablement la vitesse, la précision et l'adaptabilité de ces systèmes, en particulier dans des environnements complexes. L’IA peut faire la distinction entre les tirs réels des tireurs d’élite et le bruit de fond, ce qui est crucial dans les environnements surpeuplés ou bruyants. L’adoption croissante de systèmes anti-sniper dans les environnements urbains, les espaces publics et la protection des infrastructures critiques stimule la demande de solutions basées sur l’IA.

La combinaison de l'IA, du ML et des technologies de capteurs avancées révolutionne la détection anti-sniper, rendant les systèmes plus efficaces, plus fiables et adaptables à divers scénarios de menaces.

Par exemple, en août 2024, ZeroEyes a annoncé avoir obtenu un financement de 23 millions de dollars après une croissance significative de plus de 300 % au cours de l'année écoulée. La société est connue pour avoir développé la seule plate-forme d'analyse vidéo de détection d'armes à feu basée sur l'IA qui a obtenu la désignation SAFETY Act du département américain de la Sécurité intérieure.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Par plate-forme, le marché est segmenté en fixes, portables et montées sur véhicule.

Le segment portable domine et devrait être celui qui connaîtra la croissance la plus rapide au cours de la période de prévision, avec une part de 61,40 % en 2026. Cette domination est attribuée à leur polyvalence, leur mobilité et leur facilité de déploiement, ce qui les rend idéaux pour un large éventail d'applications, en particulier dans des environnements dynamiques tels que la guerre urbaine. Leur capacité à être transportée et installée rapidement dans divers endroits, associée aux progrès réalisés en matière de capteurla technologie et le traitement des données, ont contribué à leur adoption généralisée. De plus, certaines variantes de systèmes portables de détection de tireurs d'élite sont montées sur les épaules des soldats, ce qui offre un avantage tactique dans la détection et la neutralisation précises des menaces. En conséquence, la demande en systèmes de détection portables est élevée.

- Par exemple, selon le ministère américain de la Défense, 420 unités militaires américaines sont équipées de systèmes de détection anti-sniper.

Le segment fixe représente la deuxième part de marché. Ces systèmes peuvent assurer une surveillance continue sur une zone étendue et conviennent à la protection des infrastructures critiques et des actifs de grande valeur. Ils offrent une solution fiable et rentable pour les besoins de sécurité à long terme, en particulier dans les zones où une surveillance continue est importante. Au-delà des applications militaires, les systèmes fixes anti-tireurs d'élite sont de plus en plus utilisés par les forces de l'ordre pour protéger les espaces publics, les événements et les zones à haut risque.

Par gamme

Par portée, le marché est segmenté jusqu'à 500 m, 500 m-1 000 m et au-dessus de 1 000 m.

Le segment de 500 m à 1 000 m devrait détenir la plus grande part de marché avec une part de 39,30 % en 2026, et devrait afficher la croissance la plus rapide, enregistrant le TCAC le plus élevé sur 2026-2034. La demande en matière de sécurité aux frontières à moyenne portée, de précision et de vitesse de détection améliorées, ainsi que d'adaptabilité à divers environnements opérationnels et à un large spectre d'applications, stimule la croissance et l'importance du segment de 500 m à 1 000 m. De plus, ce segment de portée offre un équilibre entre les portées de détection plus courtes des systèmes à courte portée et les portées plus longues, parfois sujettes au décalage, des systèmes à longue portée.

Le segment inférieur à 500 m détient la deuxième plus grande part de marché des systèmes de détection anti-sniper. Le segment de 1 000 mètres est conçu pour les environnements urbains et les espaces clos, offrant des réponses rapides et des solutions compactes pour les menaces à courte portée. Ces systèmes jouent un rôle essentiel dans la protection des infrastructures critiques, des événements publics et des zones à haut risque au sein des villes. Ils sont souvent intégrés à d'autressécuritétechnologies, telles que les caméras de surveillance et les systèmes d’alarme, pour créer une solution de sécurité complète.

Par candidature

Par application, le marché est divisé en détection d’intrusion et de camp périmétrique, protection et contrôle des frontières, détection des infrastructures critiques, protection des VIP et des convois, ISR et acquisition de cibles, espaces commerciaux et de bureaux, entrées d’urgence des hôpitaux, sites sportifs et autres.

Le segment de la détection des intrusions périmétriques et des camps devrait détenir la plus grande part de marché avec une part de 24,55 % en 2026. La domination du segment est due à son application généralisée et à la protection des infrastructures critiques et des actifs de grande valeur. Ces systèmes sont essentiels pour détecter de manière proactive les intrusions non autorisées, y compris les attaques potentielles de tireurs d'élite, améliorant ainsi la sécurité du périmètre et empêchant l'accès non autorisé aux zones sensibles. En conséquence, le segment de la détection des intrusions périmétriques et des camps domine le segment des applications.

Le segment ISR et acquisition de cibles devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. La croissance de ce segment est due à son rôle crucial dans l’amélioration de la connaissance de la situation et dans la possibilité d’un ciblage rapide et précis dans des environnements à forte menace. De plus, le développement continu de la technologie des capteurs,analyse de données, et les capacités d'intégration renforcent l'efficacité et l'adoption de ces systèmes, entraînant la croissance la plus rapide du segment entre 2026 et 2034.

Par utilisateur final

Par utilisateur final, le marché est divisé en militaire, application de la loi et sécurité intérieure, et commercial.

Le segment militaire détient la plus grande part de marché en raison du rôle des systèmes de détection anti-sniper dans la protection des troupes, des bases et des convois dans les zones de combat et dans la reconnaissance et la défense du périmètre. Ces systèmes jouent un rôle essentiel dans l’amélioration de la connaissance de la situation et l’atténuation des risques lors de diverses opérations militaires. Les tensions géopolitiques croissantes et la prévalence de scénarios de guerre asymétriques, associées au conflit en cours entre la Russie, l’Ukraine, Israël, le Hezbollah et l’Iran, ont accru la demande pour ces systèmes.

Par exemple, en septembre 2023, l’agence de presse russe TASS a rapporté que les unités commandos russes impliquées dans l’opération spéciale en Ukraine avaient utilisé le dernier détecteur de tireur d’élite robotique, connu sous le nom de Sosna-N. Cet appareil télécommandé scanne l'environnement à la recherche d'instruments optiques, tels qu'un tireur d'élitelunettes de visée, des jumelles ou des systèmes de ciblage pour missiles antichar. Une fois qu'il détecte un tel équipement, il produit un signal acoustique et émet un faisceau laser spécialisé pour endommager l'appareil.

Le segment de l’application de la loi et de la sécurité intérieure devrait afficher la croissance la plus rapide en enregistrant le TCAC le plus élevé au cours de la période de prévision. Les menaces croissantes du terrorisme, du crime organisé et les problèmes de sécurité publique stimulent la demande de systèmes avancés de détection des tireurs d'élite, associée à l'urbanisation, à la protection des infrastructures critiques et aux initiatives de lutte contre le terrorisme. Les améliorations des technologies de détection acoustique, optique et radar, associées à l'intégration de l'IA et de l'apprentissage automatique avec les caméras de surveillance, rendent ces systèmes plus rentables, plus fiables et plus faciles à déployer.

Perspectives régionales du marché des systèmes de détection anti-sniper

En fonction des régions, le marché ASDS est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Anti-Sniper Detection Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le segment Amérique du Nord détient la plus grande part de marché des systèmes de détection anti-sniper. Le marché nord-américain était évalué à 220,8 millions de dollars en 2025, soit 38,60 % des revenus mondiaux, et devrait atteindre 235,6 millions de dollars en 2026. Cette domination est motivée par des dépenses de défense substantielles, l’adoption précoce de technologies de pointe et les programmes de modernisation militaire en cours. L'accent mis par la région sur les initiatives de sécurité intérieure et de lutte contre le terrorisme alimente encore davantage la croissance du marché.

Les États-Unis occupent une position de leader sur le marché nord-américain des systèmes de détection anti-sniper, grâce à leur économie forte, leurs progrès technologiques et leurs dépenses de défense substantielles. Cette domination est également due à la présence d'acteurs clés dans la région, tels que RTX Corporation, Databuoy Corporation, Textron Systems et d'autres. De plus, les États-Unis ont été à l’avant-garde de l’adoption et de l’intégration de technologies telles que l’IA, l’apprentissage automatique et l’analyse de données dans les systèmes de détection des tireurs d’élite. Le marché américain des systèmes de détection anti-sniper devrait être évalué à 206,70 millions de dollars d’ici 2026.

Par exemple, en août 2024, l'armée américaine a attribué à Logos Technologies, le segment d'Elbit Systems, un contrat de 19,4 millions de dollars pour la livraison, le maintien et l'exploitation des systèmes de détection d'incendies hostiles Serenity. Serenity utilise des capteurs électro-optiques et acoustiques pour localiser les détonations explosives et les armes lourdes tirées jusqu'à 10 kilomètres dans n'importe quelle direction.

Europe

En 2025, l'Europe détenait 28,92 % du marché mondial, atteignant une valorisation de 164,8 millions de dollars, et devrait atteindre 175,3 millions de dollars en 2026. Le marché des systèmes de détection anti-sniper en Europe connaît une croissance significative, tirée par des préoccupations croissantes en matière de sécurité et de dépenses de défense. Le marché est alimenté par des facteurs tels que la montée des tensions géopolitiques, la modernisation de la défense de l’OTAN et l’augmentation des budgets de sécurité intérieure. En outre, les pays membres de l'OTAN augmentent leurs dépenses de défense, avec la promesse d'y consacrer 2 % de leur PIB, ce qui entraînera une forte demande pour des solutions de sécurité avancées telles que systèmes de défense aérienne, des systèmes avancés de détection des menaces et des systèmes de détection anti-sniper. Le marché britannique des systèmes de détection anti-sniper est évalué à 34,8 millions de dollars d’ici 2026, tandis que le marché allemand des systèmes de détection anti-sniper est évalué à 34,5 millions de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 145,8 millions de dollars en 2025, soit 25,49 % du chiffre d’affaires total du marché, et devrait atteindre 156,6 millions de dollars en 2026. La région Asie-Pacifique devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance est tirée par les préoccupations croissantes en matière de sécurité, les tensions régionales croissantes et les investissements importants dans les technologies de sécurité avancées par les gouvernements de la région, en particulier en Chine, en Inde et au Japon. L'importance croissante accordée à la protection des VIP et à la sécurité des représentants du gouvernement, en particulier lors d'événements très médiatisés, accroît encore la demande pour ces systèmes. Le marché japonais des systèmes de détection anti-sniper est évalué à 24,4 millions de dollars d’ici 2026, le marché chinois des systèmes de détection anti-sniper est évalué à 49,8 millions de dollars d’ici 2026 et le marché indien des systèmes de détection anti-sniper est évalué à 34 millions de dollars d’ici 2026.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. En 2025, le reste du monde a généré 40,6 millions de dollars, contribuant à hauteur de 7,10 % aux revenus du marché mondial, et devrait atteindre 43,3 millions de dollars en 2026.

Moyen-Orient, Afrique et Amérique latine.

Comparée à l’Amérique du Nord, à l’Europe et à l’Asie-Pacifique, la part de marché du Moyen-Orient, de l’Afrique et de l’Amérique latine est faible mais en expansion. Ces régions connaissent une demande accrue en raison de problèmes de sécurité accrus, de l’instabilité géopolitique et de l’augmentation des budgets de défense.

Par exemple, en octobre 2020, le Hezbollah aurait envisagé des moyens de frapper les soldats de Tsahal, en particulier le long de la frontière libanaise, en représailles après avoir été frappé par Tsahal. Le Hamas à Gaza a reçu des Iraniens des fusils de sniper de grande puissance. En réponse, Rafael Advanced Defense Systems, une société israélienne, a indiqué que la solution à ce scénario critique était le Land Spotter ultra-intelligent monté sur véhicule, une solution électro-optique passive de détection d'incendie et de localisation hostile.

Paysage concurrentiel

Acteurs clés de l'industrie

Les fabricants OEM de défense mettent fortement l’accent sur les avancées technologiques et les partenariats stratégiques

Le paysage concurrentiel du marché des systèmes de détection anti-sniper comprend des acteurs clés tels que RTX Corporation, Newcon Optik, Rheinmetall et d’autres. Les principaux acteurs se concentrent sur des investissements croissants dans la recherche et le développement, un portefeuille de produits diversifié de systèmes de détection anti-sniper et des acquisitions stratégiques. Les principaux acteurs du marché se concentrent sur les stratégies d’expansion commerciale telles que les accords, les fusions et acquisitions, la croissance du portefeuille de produits et les contrats de modernisation à long terme avec les sociétés multinationales incluses sur le marché.

Ces entreprises exploitent des technologies avancées, notamment l’intégration de l’IA et du ML, une technologie de capteurs améliorée et des systèmes acoustiques améliorés pour améliorer l’efficacité de leur détection, de leur suivi et de leur identification des cibles. Dans l’ensemble, l’accent mis sur l’intégration technologique avec l’IA et le ML, ainsi que sur les technologies avancéesradarsystèmes, entraînera une croissance significative du marché au cours des années à venir.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DÉTECTION ANTI-SNIPER PROFILÉES

- RTX Corporation (États-Unis)

- Newcon Optik (Canada)

- Optique WTDS(Chine)

- MH TECH(Chine)

- Databuoy Corporation (États-Unis)

- Groupe Thalès

- Systèmes de détection de tir LLC(NOUS.)

- Convertisseurs électroniques Transvaro(Dinde)

- Groupe ACOEM (France)

- ZeroEyes (États-Unis)

- Société d'État Rostec (Russie)

- Rheinmetall AG (Allemagne)

- BAE Systems (Royaume-Uni)

- Système Textron (États-Unis)

- Saab AB (Suède)

- QinetiQ (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2024,La société technologique américaine Base Molecular Resonance Technologies (BMRT) a lancé une solution innovante pour identifier et neutraliser les menaces de tireurs d’élite et de bombe.

- En octobre 2023,QinetiQ US a remporté un contrat d'une valeur de 125,7 millions de dollars du Bureau des capacités stratégiques du secrétaire à la Défense des États-Unis. Le contrat est destiné à soutenir le Bureau des capacités stratégiques du secrétaire à la Défense dans sa mission visant à développer des solutions innovantes pour façonner et contrer les menaces de sécurité croissantes dans tous les domaines, y compris le développement de systèmes de détection anti-sniper.

- En juin 2021,Robotic Assistance Devices (RAD), une filiale en propriété exclusive de Intelligence artificielleTechnology Solutions, Inc. a convenu avec EAGL Technology, Inc. d'offrir le système de détection anti-sniper (GDS) d'EAGL dans les appareils RAD actuels et à venir.

- En juillet 2020,La société de défense américaine Raytheon a achevé l’intégration de sa technologie mobile de détection des coups de feu dans le principal logiciel de réseau mobile de champ de bataille du Pentagone, qui gère toutes les opérations de gestion des combats pour les forces armées américaines.

- En mai 2020,Lockheed Martin Corp a remporté un contrat d'un montant plafond de 485 millions de dollars à livraison indéfinie/quantité indéfinie pour la production matérielle de modules de navigation (à voilure fixe) de navigation et de ciblage infrarouge à basse altitude (LANTIRN) du ministère de la Défense et des ventes militaires étrangères (FMS).

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux de solutions de détection anti-sniper. De plus, le rapport offre un aperçu des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché et de l’état du marché, et met en évidence la croissance clé du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont influencé l’expansion du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de6,61%de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par technologie

|

|

Par plateforme

|

|

|

Par gamme

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, le marché mondial était évalué à 610,80 millions de dollars en 2026 et devrait atteindre 1 019,50 millions de dollars d’ici 2034.

Le marché devrait croître à un TCAC de 6,61 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont RTX Corporation, Breda et Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo S.p.A, L&T et Northrop Grumman, sur la base de paramètres tels que le portefeuille de services, la présence régionale et l'expérience du secteur.

L'Amérique du Nord domine le marché mondial.

L’augmentation des menaces de sécurité, en particulier les attaques de tireurs d’élite, est un facteur clé de la croissance du marché.

L’intégration de l’IA et du ML pour obtenir une détection et une analyse précises et rapides des menaces offre des opportunités d’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés