Taille du marché des revêtements anticorrosion, part et analyse de l’industrie, par type (époxy, alkyde, polyuréthane, acrylique et autres), par application (marine, pétrole et gaz, industriel, construction et infrastructures, automobile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

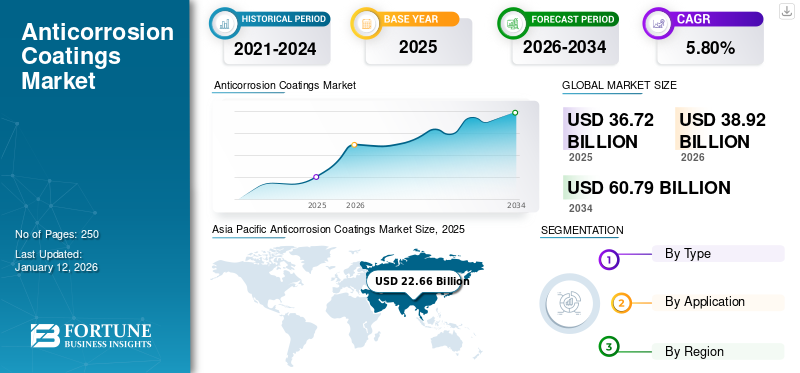

La taille du marché mondial des revêtements anticorrosion était évaluée à 36,72 milliards USD en 2025 et devrait passer de 38,92 milliards USD en 2026 à 60,79 milliards USD d’ici 2034, avec un TCAC de 5,80 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements anticorrosion avec une part de marché de 62 % en 2025.

Les revêtements anticorrosion sont des revêtements protecteurs spécialisés appliqués sur les surfaces pour prévenir ou ralentir la dégradation causée par des facteurs environnementaux tels que l'humidité,sel, produits chimiques et polluants industriels. Ces revêtements forment une barrière qui protège les composants métalliques et les substrats en béton de l'oxydation et des réactions chimiques conduisant à la corrosion. Largement utilisés dans des secteurs tels que la marine, le pétrole et le gaz, les infrastructures et l'automobile, ces revêtements contribuent à prolonger la durée de vie des actifs tout en minimisant les coûts de maintenance. Ils sont formulés à l'aide de diverses résines et technologies, notamment des solutions à base d'époxy, de polyuréthane et de zinc, chacune offrant différents niveaux de protection et de performance.

Les principaux acteurs du marché sont PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International et Jotun.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des revêtements anticorrosion

- Taille du marché en 2025 : 36,72 milliards de dollars

- Taille du marché en 2026 : 38,92 milliards de dollars

- Taille du marché prévue pour 2034 : 60,79 milliards de dollars

- TCAC : 5,80 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements anticorrosion avec une part de 62,00 % en 2025.

- Le segment époxy devrait représenter 44,99 % du marché en 2026.

- Le segment de la construction et des infrastructures devrait détenir une part de marché de 23,48 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 22,66 milliards de dollars en 2025 et devrait atteindre 24,16 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 5,87 milliards USD en 2025 et devrait atteindre 6,15 milliards USD en 2026.

Europe

L’Europe représentait 4,11 milliards USD en 2025 et devrait atteindre 4,29 milliards USD en 2026.

NOUS.

Le marché des revêtements anticorrosion devrait atteindre 5,00 milliards de dollars d’ici 2026.

Japon

Le marché des revêtements anticorrosion devrait atteindre 0,46 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES REVÊTEMENTS ANTICORROSION

Adoption croissante de revêtements écologiques à base d’eau pour alimenter les progrès du marché

L’une des tendances les plus significatives du marché est l’évolution rapide vers les revêtements à base d’eau en raison des préoccupations environnementales croissantes et des cadres réglementaires stricts. Ces formulations offrent une alternative à faible teneur en COV aux produits traditionnels à base de solvants, s'alignant sur les efforts mondiaux visant à réduire les émissions et à améliorer la sécurité des travailleurs. Les progrès technologiques ont amélioré les performances des revêtements à base d'eau, leur permettant de répondre aux normes de durabilité et de résistance à la corrosion requises dans des secteurs tels que la construction, l'automobile et le secteur maritime. En conséquence, les entreprises investissent massivement dans la R&D pour améliorer l’efficacité de l’application, le temps de séchage et les capacités d’adhésion de ces revêtements respectueux de l’environnement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Investissements et innovations continusstimule la croissance du marché

Le secteur maritime est un moteur clé du marché en raison de son utilisation intensive de structures métalliques exposées à des environnements difficiles et corrosifs. Les plates-formes offshore, les conteneurs de stockage et les navires sont très vulnérables à la corrosion due à l'eau salée, aux produits chimiques et aux fluctuations de température. Avec la croissance des activités mondiales de commerce, d’exploration et de production dans des régions telles que le Moyen-Orient, l’Amérique du Nord et l’Asie du Sud-Est, le mondeindustrie de la construction navalenécessite un entretien régulier avec des peintures résistantes à la corrosion pour garantir la navigabilité et la qualité du navire. L'industrie maritime fonctionne selon des normes de sécurité strictes, ce qui fait des revêtements durables et efficaces une priorité absolue. La poursuite des investissements et des innovations dans ce secteur stimulera la croissance du marché des revêtements anticorrosion.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Les préoccupations environnementales croissantes concernant les revêtements anticorrosion pourraient entraver la croissance du marché

Les préoccupations environnementales liées à la fabrication et à l'utilisation de revêtements anticorrosion deviennent de plus en plus importantes. Les organismes de réglementation tels que l'EPA, REACH et d'autres organismes majeurs dans le monde élaborent de nombreuses réglementations strictes concernant la production de revêtements, ce qui exerce une pression importante sur les fabricants. Pour se conformer à ces normes en évolution, les fabricants sont souvent tenus de reformuler les revêtements traditionnels à base de solvants, ce qui peut entraîner des compromis en termes de performances ou des coûts de production plus élevés. De plus, l’obtention de l’approbation réglementaire pour de nouvelles formulations prend souvent beaucoup de temps et de ressources. Dans les régions où les normes environnementales évoluent rapidement, les entreprises doivent constamment s’adapter, ce qui peut entraver les cycles d’innovation. Ces réglementations influencent également les procédures de transport, de stockage et d’application, augmentant ainsi la complexité opérationnelle globale, ce qui limite la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

La croissance des revêtements basés sur la nanotechnologie et des revêtements anticorrosion auto-cicatrisants crée de nouvelles opportunités pour le marché

L'importance croissante denanotechnologieet les capacités d’auto-réparation des revêtements anticorrosion présentent une puissante opportunité d’expansion du marché. La nanotechnologie améliore l'intégrité structurelle et les performances de protection des revêtements en permettant des couches ultra fines et uniformes offrant une résistance supérieure à l'humidité, aux produits chimiques et aux contraintes mécaniques. Simultanément, les revêtements auto-cicatrisants réparent de manière autonome les microfissures et les dommages de surface grâce à des microcapsules intégrées ou à des systèmes chimiques réversibles. Ces doubles innovations réduisent considérablement les besoins de maintenance et prolongent la durée de vie opérationnelle des actifs industriels, en particulier dans des secteurs tels que le pétrole et le gaz, la marine et le développement des infrastructures. Alors que les industries recherchent de plus en plus de solutions plus intelligentes et plus durables avec un coût total de possession inférieur, ces revêtements avancés offrent une forte proposition de valeur. Ensemble, la nanotechnologie et les fonctionnalités d'auto-réparation représentent un changement radical dans les stratégies de protection contre la corrosion, créant des opportunités à fort impact pour les fabricants.

LES DÉFIS DU MARCHÉ

La fluctuation des prix des matières premières constitue un défi pour la croissance du marché

L'industrie des revêtements anticorrosion est fortement dépendante de matières premières telles querésines époxy, le zinc, les solvants et les additifs, ce qui pose un défi important aux acteurs du marché. Bon nombre de ces intrants proviennent de matières premières pétrochimiques, ce qui les rend très sensibles aux variations des cours du pétrole brut et aux perturbations de la chaîne d’approvisionnement mondiale. Les changements de prix fréquents affectent la capacité des fabricants à maintenir des marges bénéficiaires stables, en particulier pour les petites et moyennes entreprises qui fonctionnent avec des budgets plus serrés. En outre, les producteurs sont souvent contraints soit d’absorber des coûts supplémentaires, soit de les répercuter sur les consommateurs, ce qui peut réduire leur compétitivité. De plus, les tensions géopolitiques, les sanctions et les différends commerciaux peuvent avoir un impact supplémentaire sur la disponibilité et le coût des matières premières essentielles.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le marché mondial, perturbant les chaînes d’approvisionnement, la production et la demande dans plusieurs secteurs. Alors que les pays imposaient des confinements et des restrictions de déplacement pour contenir le virus, les activités industrielles ont ralenti, voire complètement arrêtées, en particulier au début de la pandémie. Les principaux secteurs d'utilisation finale, tels que le secteur maritime, la construction et l'automobile, ont connu de fortes baisses d'activité, entraînant une réduction directe de la consommation de revêtements anticorrosion. Avec le report des projets de construction et l’arrêt temporaire des achats de voitures, le besoin en revêtements de protection contre la corrosion a considérablement diminué.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial et les tensions géopolitiques remodèlent de plus en plus le marché. Droits de douane sur les matières premières telles que le zinc, les résines époxy etdioxyde de titaneperturbent les chaînes d’approvisionnement et font grimper les coûts de production. Les sanctions et les restrictions à l’exportation, notamment sur les principaux produits chimiques en provenance de Chine, de Russie ou de l’UE, limitent le commerce transfrontalier et affectent les stratégies de formulation des revêtements. L'instabilité géopolitique dans les régions productrices de pétrole a un impact sur les investissements dans les infrastructures, en particulier dans les secteurs maritime et pétrolier et gazier, où les revêtements anticorrosion sont essentiels. Pour atténuer les risques, les fabricants localisent leurs chaînes d’approvisionnement et diversifient leurs stratégies d’approvisionnement. Ce changement accélère également la R&D régionale et l’adoption de produits chimiques alternatifs.

ANALYSE DE SEGMENTATION

Par type

Le segment époxy détenait la plus grande part en raison de sa forte adhérence et de sa forte adhérence.Résistance mécanique

En fonction du type, le marché est segmenté en époxy, alkyde,polyuréthane, acrylique et autres.

Le segment époxy représentera 44,99 % de part de marché en 2026. Les revêtements époxy sont largement utilisés dans les industries en raison de leur forte adhérence, de leur résistance chimique et de leur résistance mécanique. Ces revêtements créent une barrière durable qui empêche l'humidité, les sels et les produits chimiques d'atteindre les surfaces métalliques, ce qui les rend idéaux pour les applications industrielles, marines et offshore. Ils sont couramment appliqués aux coques de navires, aux pipelines et aux réservoirs de stockage. Les revêtements époxy offrent une protection à long terme et sont souvent utilisés comme couche d'apprêt dans les systèmes multicouches.

Le segment du polyuréthane devrait enregistrer une croissance significative au cours de la période de prévision. Ces revêtements sont appréciés pour leur flexibilité, leur résistance aux UV et leur finition esthétique, ce qui les rend idéaux pour les applications extérieures. Ces revêtements forment une couche solide et résistante à l'abrasion qui maintient la stabilité des couleurs et la brillance même dans des conditions météorologiques difficiles. Le polyuréthane est couramment utilisé dans les structures automobiles, les infrastructures et les industries où un attrait visuel et une protection de surface durables sont requis.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment maritime affichera le TCAC le plus rapide en raison de l'augmentation du commerce maritime

En fonction des applications, le marché est classé en marine,pétrole et gaz, industriel, construction et infrastructures, automobile et autres.

L’industrie maritime devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. L'industrie maritime s'appuie fortement sur les revêtements anticorrosion pour protéger les navires, les structures offshore et les composants des navires exposés à des environnements d'eau salée hautement corrosifs. Ces revêtements offrent une résistance à la rouille et aux algues, garantissant une durée de vie plus longue et des coûts de maintenance réduits pour les actifs marins. Ils sont appliqués sur les coques, les ballasts, les ponts et les équipements immergés pour prévenir la dégradation des matériaux et les défaillances structurelles. Avec l’augmentation du commerce maritime mondial et l’expansion des flottes navales, la demande de revêtements hautes performances a explosé.

Le segment Construction & Infrastructure devrait représenter 23,48 % du marché en 2026. Ils sont largement utilisés pour protéger les structures en acier telles que les ponts, les tunnels, les voies ferrées, les usines de traitement des eaux et les bâtiments industriels. L'exposition à l'humidité, à la pollution et aux produits chimiques peut gravement dégrader les structures non protégées, entraînant des risques pour la sécurité et des coûts de maintenance élevés. Corrosion-revêtements de protectionaméliorer la durée de vie et l’intégrité des actifs, en garantissant des performances à long terme et le respect des règles de sécurité.

L’industrie pétrolière et gazière détient une part importante du marché en raison des environnements opérationnels difficiles dans lesquels fonctionnent les équipements d’exploration et de production. Les pipelines, les réservoirs de stockage, les appareils de forage et les raffineries sont exposés à des produits chimiques, à l’humidité et à des températures extrêmes, qui accélèrent tous la corrosion. Ces revêtements agissent comme une barrière de protection essentielle, améliorant la sécurité opérationnelle, minimisant les temps d'arrêt des équipements et réduisant les coûts de maintenance. De plus, les réglementations de sécurité et les obligations environnementales poussent les compagnies pétrolières à adopter des solutions de revêtement plus durables.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES REVÊTEMENTS ANTICORROSION

Sur la base de la géographie, le marché est étudié en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique, en Amérique du Nord et en Europe.

Asie-Pacifique

Asia Pacific Anticorrosion Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique a généré 22,66 milliards de dollars en 2025, soit 62,00 % du paysage du marché mondial, et devrait atteindre 24,16 milliards de dollars en 2026, principalement en raison de la forte demande des secteurs de la construction et du pétrole et du gaz. L'urbanisation rapide et le développement des infrastructures dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est alimentent la demande de revêtements de protection pour protéger les structures en acier, les ponts et les pipelines. Le marché japonais devrait atteindre 0,46 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 3,21 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,92 milliard de dollars d'ici 2026. L'industrie pétrolière et gazière en expansion de la région, qui englobe à la fois les opérations offshore et onshore, nécessite une solide protection contre la corrosion des équipements et des installations, ce qui propulse davantage la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 5,87 milliards de dollars en 2025, soit 16,00 % de la part de marché mondiale, et devrait atteindre 6,15 milliards de dollars en 2026. Le marché en Amérique du Nord connaît une croissance notable, principalement tirée par les secteurs maritime et pétrolier et gazier. Le secteur maritime se développe en raison de réglementations strictes d'organismes tels que l'Organisation maritime internationale (OMI), qui imposent l'utilisation de revêtements haute performance pour protéger les navires et les structures offshore des environnements marins corrosifs. Dans l’industrie pétrolière et gazière, les vastes infrastructures, notamment les pipelines, les réservoirs de stockage et les plates-formes offshore, nécessitent une solide protection contre la corrosion pour garantir l’efficacité et la sécurité opérationnelles, contribuant ainsi à la croissance globale du marché. Les États-Unis sont le plus grand pays consommateur de produits en Amérique du Nord. La croissance du marché américain est associée à la demande croissante de produits de la part des industries automobile et maritime. Le marché américain devrait atteindre 5 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe représentait 4,11 milliards de dollars, soit 11,00 % du marché mondial, et devrait atteindre 4,29 milliards de dollars en 2026. En Europe, le marché connaît une croissance significative, portée par les secteurs de l'automobile et de la construction navale. L’Allemagne, avec son solide secteur de fabrication automobile, est en tête de la consommation régionale. Le marché allemand devrait atteindre 1,15 milliard de dollars d'ici 2026. Le secteur maritime des pays nordiques continue de générer une demande de protection contre la corrosion dans la construction et la maintenance navales. De plus, des réglementations environnementales strictes ont accru l'adoption de revêtements à base d'eau, reflétant l'engagement de la région en faveur de solutions durables. Le marché britannique devrait atteindre 0,52 milliard de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique devraient connaître une croissance modérée au cours de la période d’étude. En 2025, l'Amérique latine détenait 4,00 % du marché mondial, atteignant une valorisation de 1,48 milliard de dollars, et devrait croître pour atteindre 1,57 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique représentaient 2,6 milliards de dollars en 2025, soit 7,00 % de la part de marché mondiale, et devraient atteindre 2,77 milliards de dollars en 2026. Le secteur pétrolier et gazier reste un moteur important. pour le Moyen-Orient et l'Afrique en raison des vastes réserves pétrolières et des infrastructures de la région. De plus, les projets de construction à grande échelle et le développement de pôles de fabrication soutiennent la demande de solutions de protection contre la corrosion. Secteurs des infrastructures et des transports, avec des pays comme le Mexique et le Brésil en tête de la demande de produits en Amérique latine. Le rebond attendu des ventes automobiles et l’adoption de nouvelles technologies devraient encore stimuler l’expansion du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’amélioration de l’efficacité opérationnelle pour augmenter leur part de marché

En termes de paysage concurrentiel, le marché représente la présence d’entreprises établies et émergentes. PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International et Jotun sont quelques-uns des principaux acteurs de ce marché. Les principaux acteurs investissent massivement dans les technologies de pointe pour augmenter la production de produits. Une efficacité opérationnelle plus élevée et l’amélioration des nouvelles technologies sont des stratégies clés utilisées par les principaux acteurs pour renforcer leur présence sur le marché. De plus, les principaux acteurs se concentrent sur les activités d’acquisition et d’expansion pour augmenter leur part de marché.

Liste des principales entreprises de revêtement anticorrosion profilées

- PPG Industries (États-Unis)

- AkzoNobel(Pays-Bas)

- Sherwin-Williams (États-Unis)

- Peinture japonaise(Japon)

- RPM International (États-Unis)

- Jotun (Norvège)

- Kansai Paint Co., Ltd. (Japon)

- Systèmes de revêtement Axalta(NOUS.)

- Hempel (Danemark)

- 中国 Marine Paints, Ltd (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :AkzoNobel a lancé Interpon A5000, une gamme derevêtements en poudrepour les véhicules utilitaires. Ces revêtements sont utilisés pour fournir une protection constante et durable aux composants du châssis, de la carrosserie et des véhicules utilitaires dans des environnements difficiles.

- Janvier 2024 :Jotun a lancé Primax Coating Solutions, un revêtement en poudre anticorrosion classé CX, spécialement conçu pour protéger les équipements en acier fonctionnant dans les environnements les plus difficiles.

- Août 2023 :Greenkote, développeur international et fournisseur de revêtements anticorrosion de pointe, a conclu une coentreprise avec la société belge de revêtements Duroc N.V. pour accroître ses capacités opérationnelles dans la région européenne. La société propose des revêtements anticorrosion pour les applications automobiles, de construction, ferroviaires et offshore.

- Février 2022 –Sherwin-Williams a acquis AquaSurTech, une entreprise canadienne spécialisée dans les revêtements écologiques pour les produits de construction, afin de renforcer son portefeuille de solutions durables.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, types et applications. En outre, il fournit des données quantitatives concernant le volume et la valeur, l’analyse du marché, la méthodologie de recherche des données de marché, des informations sur les tendances du marché, les développements vitaux de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonnes) |

|

Taux de croissance |

TCAC de 5,80 % au cours de la période 2026-2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 36,72 milliards de dollars en 2025 et devrait atteindre 60,79 milliards de dollars d'ici 2034.

Avec une croissance de 5,80 % TCAC, le marché devrait connaître une croissance rapide au cours de la période de prévision.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 22,66 milliards de dollars.

Par type, le segment époxy a dominé le marché en 2026.

Par application, le segment de la construction et des infrastructures domine le marché.

L’augmentation des investissements dans les plates-formes pétrolières offshore, le transport maritime et les projets navals sont des facteurs clés de la croissance du marché.

L’Asie-Pacifique a dominé le marché des revêtements anticorrosion avec une part de marché de 62 % en 2025.

La demande croissante de l’industrie maritime, associée au besoin croissant d’applications pétrolières et gazières, devrait stimuler l’adoption des produits sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.