Taille du marché des additifs antibuée, part et analyse de l’industrie, par type (esters de glycérol, esters de polyglycérol, esters de sorbitane d’acides gras, esters de sorbitane éthoxylés, esters de polyoxyéthylène et autres), par application (films d’emballage alimentaire et films agricoles) et prévisions régionales, 2026-2034

Taille du marché des additifs antibuée et aperçu de l’industrie

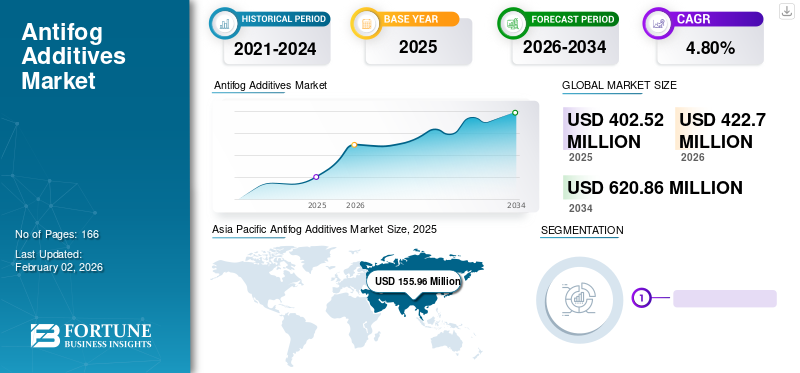

La taille du marché mondial des additifs antibuée était évaluée à USD402.52millions en 2025 et devrait passer de USD422,70millions en 2026 en USD620,86millions d’ici 2034, affichant un TCAC de 4,80 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des additifs antibuée avec une part de marché de38,70%en 2025.

En outre, la taille du marché des additifs antibuée aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 98,6 millions de dollars d’ici 2032, sous l’effet de l’introduction de l’industrie du commerce électronique, soutenue par la demande croissante de consommation d’aliments emballés.

Les additifs antibuée sont des additifs techniques fabriqués à partir de différents types d'esters et d'acides gras. Les excellentes propriétés offertes par ces additifs empêchent la formation de buée et de gouttelettes d'eau à la surface des films polymères utilisés dans l'emballage alimentaire et l'agriculture. L’essor des industries alimentaires et agricoles en raison de la demande accrue d’aliments emballés devrait stimuler la croissance du marché des additifs antibuée. De plus, l’introduction de l’industrie du commerce électronique a soutenu la demande de produits alimentaires emballés, stimulant ainsi davantage le marché. Par conséquent, tous les facteurs devraient stimuler le marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des additifs antibuée

Taille du marché :

- Valeur 2025 : USD402.52million

- Valeur 2026 : USD422,70million

- Valeur prévue pour 2034 : USD620,86millions, avec un TCAC de 4,80 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique détenait la part la plus élevée de38,70%en 2025

- Par type, le segment des esters de glycérol devrait détenir une part de 18,1 % en 2025

- Par application, le segment des films agricoles devrait générer 117,2 millions de dollars de revenus d'ici 2025.

Faits saillants du pays :

- États-Unis : le marché devrait atteindre 98,6 millions de dollars d'ici 2032, tiré par le commerce électronique et la demande de produits alimentaires emballés

- Japon : le marché devrait atteindre 24,6 millions de dollars d'ici 2025

- Chine : croissance attendue à un TCAC de 5,50 % au cours de la période de prévision

- Europe : croissance attendue à un TCAC de 4,5 %, soutenue par l'essor du commerce électronique et la présence de fabricants clés

Tendances du marché des additifs antibuée

L’augmentation rapide de l’urbanisation et la demande d’aliments emballés sont des tendances marquantes du marché

La croissance du marché est associée à une urbanisation rapide, car l’augmentation de la population dans les zones urbaines crée une demande massive de biens de consommation et nécessite une consommation plus élevée de produits alimentaires et de boissons. Ainsi, les fabricants d’additifs polymères, tels que les antioxydants et les agents antibuée, disposent d’énormes opportunités d’étendre leur présence sur le marché en pleine croissance de l’alimentation et des boissons. Ceci est attribué à l’agent nébulisant, largement utilisé pour traiter la couche de gouttelettes d’eau sur les films d’emballage alimentaire.

La croissance des emballages flexibles a été massive au cours de la dernière décennie. Cependant, l’introduction de sites d’achats d’aliments et de boissons en ligne a stimulé le marché de l’emballage, entraînant une augmentation de la demande d’agents antibuée. De plus, le nombre croissant d'aires de restauration, de sites d'achats en ligne, de magasins d'alimentation et de super-marchés créent de grandes opportunités pour les fabricants existants et nouveaux d'additifs antibuée. L’Asie-Pacifique a été témoin d’une croissance du marché des additifs antibuée prévue à partir de l’USD 155,96millions en 2025 en USD164,57millions en 2026.

D'un autre côté, les gouvernements de divers pays ont encouragé les entreprises agricoles à utiliser des serres pour améliorer la production agricole. Ainsi, le nombre de serres a augmenté ces dernières années. Le nombre croissant de serres a créé une opportunité remarquable pour le marché, car il s’agit de la matière première clé du paillage et du film pour serres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des additifs antibuée

Demande accrue de films polymères sans buée dans l’industrie alimentaire pour stimuler la croissance du marché

Les additifs antibuée sont largement consommés dans la production deemballage alimentaireet les films agricoles car ils offrent une tension superficielle plus faible, conduisant à une couche plus fine de brouillard chaud ou froid sur la surface du film. Les additifs, tels que les esters de polyglycérol et les esters de glycérol, sont utilisés dans la fabrication de films d'emballage alimentaire industriels sans buée en raison de leurs propriétés antibuée. La demande d’aliments emballés a progressivement augmenté après l’impact du COVID-19, à mesure que les consommateurs sont devenus plus conscients de leur santé. De plus, l'utilisation d'additifs antibuée dans le polymère alimentaire ou dans les films plastiques augmente la durée de conservation des aliments, les protégeant ainsi des bactéries présentes dans l'air.

En outre, la demande d’aliments emballés a augmenté rapidement en raison du mode de vie chargé et du changement de comportement des consommateurs en matière de consommation alimentaire. Cela a conduit à une demande massive de matériaux d’emballage. Les sacs en plastique, les bouteilles, les sacs en papier micro-cannelés et différents types de films d'emballage en PP et PE ont encore accru la demande d'additifs polymères. D’un autre côté, l’essor du secteur du commerce électronique a stimulé les achats en ligne, les consommateurs préférant acheter des aliments en ligne pour gagner du temps et maintenir une distance sociale après le coup massif de la pandémie de COVID-19. Ainsi, tous ces facteurs devraient stimuler le marché mondial.

La demande croissante de cultures de qualité supérieure de la part d’une population croissante stimule la croissance du marché

Selon le ministère américain de l’Agriculture, l’augmentation de la population, du revenu par habitant et l’augmentation de l’innovation pour accroître la productivité des cultures stimulent le marché agricole. Ainsi, les agriculteurs et les agences agricoles adoptent des techniques innovantes telles que la culture hydroponique, l'aquaculture et autres. Ces techniques aident les films agricoles, notamment les films plastiques de paillis, le nylon pour serre, les films d'ensilage, les films antiseptiques et les films d'irrigation, à maintenir l'environnement requis. Tous ces films utilisent une grande quantité de polymères pour maintenir le produit contre les changements climatiques drastiques et les impacts négatifs de la lumière du soleil et pour empêcher la croissance de mauvaises herbes, d'agents pathogènes et de microbes. Ces films sont recouverts d'additifs antibuée en raison de leur caractère répulsif à l'eau. Les additifs antibuée aident les polymères à maintenir une transparence uniforme. Toutes ces techniques et l'utilisation de films antibuée dans les applications agricoles augmentent la production agricole. Par conséquent, tous ces facteurs stimulent la croissance du marché.

FACTEURS DE RETENUE

Les règles et réglementations gouvernementales concernant la production et la consommation de films plastiques sont susceptibles d’entraver la croissance du marché

La consommation d’additifs antibuée a augmenté ces dernières années dans les films d’emballage plastique. Les politiques gouvernementales et les réglementations strictes sur l’utilisation des films plastiques devraient entraver la croissance du marché, car les films polymères mettent beaucoup de temps à se dégrader et sont nocifs pour l’environnement.

Le Royaume-Uni a imposé des règles et réglementations strictes surplastiqueet ses produits dérivés. Les films polymères polluent l'environnement, ce qui affecte encore davantage la santé humaine. En outre, le Programme gouvernemental des Nations Unies (PNUE) a lancé une campagne pour des mers propres dans plus de 50 pays afin de prévenir la pollution plastique. Par conséquent, les règles et réglementations croissantes sur l’utilisation du plastique dans les industries constituent un facteur restrictif clé pour le marché.

Analyse de la segmentation du marché des additifs antibuée

Analyse par type

Les esters de sorbitan éthoxylés resteront le segment le plus important en raison de leur utilisation dans les films d'emballage alimentaire

En termes de type, le marché est segmenté en esters de glycérol, esters de polyglycérol, esters de sorbitane d’acides gras, esters de sorbitane éthoxylés, esters de polyoxyéthylène et autres. Parmi ceux-ci, le segment des esters de sorbitan éthoxylés devrait détenir le plus grand marché avec une part de 25,47 % en 2026. La croissance du segment des esters de sorbitan éthoxylés est associée à la forte demande d’emballages alimentaires et de films agricoles sans buée. Ces esters sont préférés en raison de leurs propriétés, notamment le contrôle de la condensation chaude et froide et l'amélioration de la transparence du film.

- Par type, le segment des esters de glycérol devrait détenir une part de 18,1 % en 2025.

La demande d'esters de glycérol devrait croître grâce aux films d'emballage alimentaire etproduits de beautéindustries en raison de leurs fonctions chimiques telles que les émulsifiants et les agents épaississants. De plus, ces additifs améliorent la durée de conservation et la stabilité des boissons finies. Les esters de polyglycérol offrent des propriétés amphiphiles lorsqu'ils sont utilisés dans les films d'emballage alimentaire. Ainsi, le segment devrait croître considérablement au cours de la période de prévision.

Les esters de sorbitan d'acides gras sont largement utilisés comme émulsifiant et solubilisant, présentant une faible toxicité. De plus, ces esters modifient la viscosité lorsqu’ils sont utilisés dans l’industrie de l’emballage alimentaire. L'ester de polyoxyéthylène est utilisé dans les films polymères pour améliorer la transmission de la lumière et agit comme hydrofuge. Par conséquent, les propriétés supérieures de ces additifs stimuleront le marché au cours de la période de prévision.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des films d'emballage alimentaire affichera un taux de croissance significatif en raison de la demande d'aliments emballés

En fonction des applications, le marché est divisé en films d’emballage alimentaire et films agricoles. La demande de films d'emballage alimentaire a augmenté au cours des dernières années en raison de la demande croissante d'aliments emballés et devrait atteindre l'industrie du commerce électronique avec une part de 70,94 % en 2026. Ces dernières années, les consommateurs sont devenus plus conscients des achats en ligne, ce qui a entraîné une multiplication des activités d'alimentation, de biens de consommation et de médicaments. Ainsi, l’augmentation rapide de ces activités a stimulé la demande de matériaux d’emballage. Les produits, notamment les aliments prêts à consommer, les médicaments, les boissons froides et les produits ménagers, sont livrés dans des récipients à micro-cannelures ou dans des sacs et films en plastique. Des additifs antibuée sont utilisés dans ces matériaux d’emballage, notamment pour les aliments surgelés ou chauds. Ainsi, tous ces facteurs devraient stimuler le segment des films d’emballage alimentaire.

- Par application, le segment des films agricoles devrait générer 117,2 millions de dollars de revenus d’ici 2025.

La croissance du segment des films agricoles est attribuée à la forte demande de légumes frais, de fruits, de légumineuses et d'autres produits agricoles emballés. De plus, pour répondre à la demande des consommateurs, les entreprises agricoles ont augmenté leurs activités agricoles, y compris la production végétale sous serre. Ces activités accrues devraient stimuler le marché.

APERÇU RÉGIONAL

Asia Pacific Antifog Additives Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 155,96 millions de dollars, soit 38,70 % de la demande mondiale, et devrait atteindre 164,57 millions de dollars en 2026. La région détenait la part de marché mondiale la plus élevée des additifs antibuée, en raison de la consommation plus élevée d’aliments emballés. La demande d’aliments emballés est associée à l’augmentation de la population et à l’évolution des préférences des consommateurs vers les sites de commande de nourriture en ligne. D’un autre côté, les pays de la région, comme l’Inde et la Chine, sont les principaux producteurs de produits agricoles. Cela conduit en outre à une consommation plus élevée d’additifs antibuée, car ils sont largement utilisés dans le paillage et les films de serre. Le marché chinois devrait atteindre 86,36 millions de dollars d'ici 2026, et le marché indien devrait atteindre 32,52 millions de dollars d'ici 2026.

- Le marché des additifs antibuée au Japon devrait atteindre 25,96 USD millions d’ici 2025.

- La Chine devrait connaître un fort TCAC de 5,50 % au cours de la période de prévision.

Amérique du Nord

La croissance du marché en Amérique du Nord est associée à une demande accrue d’aliments emballés, en raison d’un mode de vie moderne et occupé. Le marché en Amérique du Nord a atteint 86,61 millions de dollars en 2025, soit 21,50 % du chiffre d'affaires total du marché, et devrait atteindre 91,01 millions de dollars en 2026. De plus, le nombre de fabricants d'aliments emballés est élevé dans la région, ce qui accroît encore la demande d'additifs antibuée. Le marché américain devrait atteindre 73,12 millions de dollars d’ici 2026.

Europe

En Europe, le marché a enregistré des gains modérés en raison du mode de vie moderne et du revenu par habitant élevé. L'Europe a contribué pour environ 118,72 millions de dollars au marché mondial en 2025, soit une part de 29,50 %, et devrait atteindre 124,27 millions de dollars en 2026. De plus, après que la pandémie a frappé la région, les consommateurs ont pris conscience et ont commencé à acheter des produits alimentaires sur des sites de commerce électronique. D’un autre côté, la présence de fabricants régionaux clés devrait stimuler la croissance du marché au cours de la période de prévision en Europe. Le marché britannique devrait atteindre 22,56 millions de dollars d'ici 2026, et le marché allemand devrait atteindre 56,31 millions de dollars d'ici 2026.

- Le marché des additifs antibuée en Europe devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

l'Amérique latine

La croissance du marché en Amérique latine est associée à la montée de l’industrialisation. Le nombre de fabricants d’emballages et de produits alimentaires a augmenté, tout comme les supermarchés et les mégamarchés. Cela devrait stimuler la croissance du marché dans la région.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, le marché devrait croître à un taux de croissance modéré au cours de la période de prévision en raison de l’entrée des principaux fabricants et fournisseurs d’additifs polymères. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 14,98 millions de dollars en 2025, soit une part de 3,70 %, et devraient atteindre 15,53 millions de dollars en 2026.

Amérique du Sud

Le marché sud-américain représentait 26,24 millions de dollars en 2025, soit 6,50 % de l'industrie mondiale, et devrait atteindre 27,32 millions de dollars en 2026.

Liste des entreprises clés du marché des additifs antibuée

Des acteurs clés vont renforcer leur position en proposant des produits à l'industrie de l'emballage

Les principaux producteurs, dont Croda International Plc, Avient, LyondellBasell Industries Holdings B.V., SABO S.p.A., Emery Oleochemicals, Corbion, Evonik Industries AG, Polyvel Inc., Primex Plastics Corporation et Palsgaard, sont les principales sociétés d'additifs antibuée.

Croda International Plc a une forte présence en Europe et fabrique des additifs antibuée. La société est également présente dans les régions d’Amérique du Nord, d’Asie-Pacifique, d’Amérique latine, du Moyen-Orient et d’Afrique. De la même manière; les autres acteurs clés ont établi une forte présence régionale, des canaux de distribution solides et des offres de produits variées.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Croda International Plc(ROYAUME-UNI.)

- Avient(NOUS.)

- LyondellBasell Industries Holdings B.V. (États-Unis)

- SABO S.p.A.(Italie)

- Emery Oleochemicals (États-Unis)

- Corbion(Pays-Bas)

- Evonik Industries AG (Allemagne)

- Polyvel Inc. (États-Unis)

- Société de plastiques Primex(NOUS.)

- Palsgaard(Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2022- Emery Oleochemicals a annoncé un partenariat avec Sukano. Le partenariat vise à développer et à lancer le composé antibuée PET à base d'huiles et de graisses naturelles.

- Novembre 2022-SABO S.p.A. a annoncé l'acquisition de l'activité dérivés TAA d'Evonik Industries. L’acquisition vise à établir une présence dans la fabrication additive polymère.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les types, les applications et les principales entreprises. Il fournit des données quantitatives en termes de volume et de valeur, une méthodologie de recherche pour estimer la taille du marché et des informations sur les tendances du marché. Il met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC (2026-2034) |

TCAC de 4,80% de 2026 à 2034 |

|

Unité |

Valeur (millions USD), volume (kilotonne) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 422,70 millions de dollars en 2026 et devrait atteindre 620,86 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 402,52 millions de dollars.

Enregistrant un TCAC significatif de 4,80 %, le marché connaîtra une croissance considérable au cours de la période de prévision (2026-2034).

Le segment des films d’emballage alimentaire devrait être le leader sur ce marché au cours de la période de prévision.

La demande accrue de films polymères antibuée devrait stimuler le marché.

La Chine détenait la part de marché la plus élevée en 2025.

Croda International Plc, Avient, LyondellBasell Industries Holdings B.V., SABO S.p.A., Emery Oleochemicals et Corbion comptent parmi les principaux acteurs du marché mondial.

La demande croissante de l'industrie pour les aliments emballés stimule l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 166

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés