Taille du marché des antitartre, part et analyse de l’industrie, par type (antitartre au phosphore, antitartre polymère synthétique et antitartre vert naturel), par type (systèmes d’osmose inverse (RO), chaudières et systèmes de chauffage, systèmes d’eau de refroidissement, sels sursaturés, dessalement de l’eau de mer et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

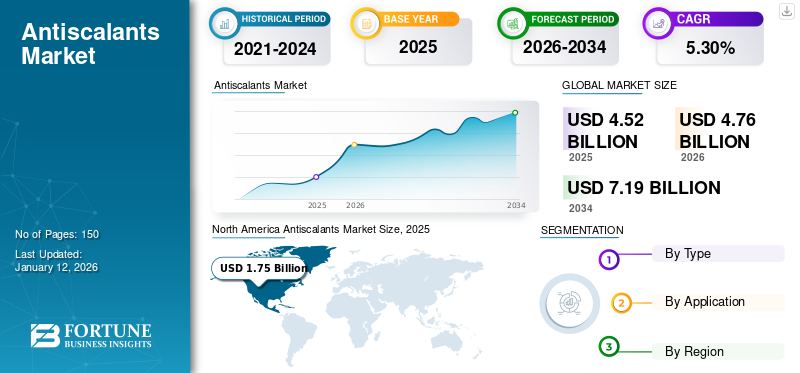

La taille du marché mondial des antitartre était évaluée à 4,52 milliards USD en 2025. Le marché devrait passer de 4,76 milliards USD en 2026 à 7,19 milliards USD d’ici 2034, avec un TCAC de 5,30 % au cours de la période de prévision (2026-2034). L’Amérique du Nord dominait le marché des antitartre avec une part de marché de 39 % en 2025.

Les antitartres sont des substances chimiques ajoutées à l'eau, en particulier dans les systèmes tels que les installations d'osmose inverse (OI) et les chaudières, pour empêcher la formation de tartre. Le tartre est l’accumulation de dépôts minéraux, tels que le carbonate de calcium ou le sulfate de calcium, sur les surfaces du système. Les antitartres agissent en inhibant la précipitation de ces minéraux ou en modifiant leur structure cristalline, les empêchant ainsi de former des dépôts durs et adhérents susceptibles de réduire l'efficacité du système et d'endommager l'équipement. Ils couvrent les formulations et les systèmes de distribution, y compris le dosage intelligent etcapteur-solutions compatibles. Ils sont principalement utilisés dans les systèmes d'eau dans des secteurs tels que le traitement et le dessalement des eaux municipales, les mines, le pétrole et le gaz, la production d'électricité, la chimie, l'alimentation et les boissons, ainsi que les pâtes et papiers.

Le marché connaît une croissance substantielle, tirée par l’industrialisation croissante, l’urbanisation et la demande croissante de solutions de traitement de l’eau dans divers secteurs. De plus, l'industrie mondiale croissante du traitement de l'eau, ainsi que les progrès technologiques croissants en matière d'osmose inverse, alimenteront davantage la croissance du segment au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ANTITARTRANTS

Innovation technologique croissante pour accélérer la croissance du marché

Le marché connaît une croissance substantielle, principalement en raison des progrès continus en matière de technologie, de recherche et de développement, qui conduisent à la création de formulations antitartre plus efficaces et plus respectueuses de l'environnement. La recherche et le développement en cours conduisent à des formulations antitartres plus efficaces et efficientes. Ces innovations incluent des produits antitartre biodégradables, comme le souligne Netsol Water Solutions, et des formulations ciblées conçues pour répondre à des problèmes spécifiques de tartre tels que le sulfate de calcium, la silice et le sulfate de baryum. De plus, des applications pilotes de nanotechnologie et de particules antitartre à l'échelle nanométrique montrent également des résultats prometteurs en matière d'efficacité accrue en matière d'inhibition du tartre.

De plus, l’adoption croissante de technologies de traitement de l’eau dans les économies émergentes et développées, associée à l’adoption de systèmes de dosage intelligents basés sur l’IA et d’intégrations de capteurs pour optimiser le dosage en temps réel, stimule encore davantage la demande d’antitartre biodégradables et moins nocifs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de produits de diverses industries à l’échelle mondiale pour stimuler la croissance du marché

Le marché connaît une croissance significative en raison de la demande croissante d'antitartre de la part d'industries telles que la fabrication de produits chimiques, la production d'électricité, l'exploitation minière,pétrole et gaz, ainsi que l'alimentation et les boissons, qui dépendent tous de l'eau pour leurs opérations. Les solutions évitent l’accumulation de tartre dans les équipements, améliorant ainsi l’efficacité et réduisant les coûts opérationnels. Dans la production d'électricité, le produit joue un rôle essentiel dans le maintien de l'efficacité des chaudières, des échangeurs de chaleur et des systèmes de refroidissement dans les centrales électriques, en évitant les dommages causés par le tartre qui peuvent réduire l'efficacité énergétique et augmenter les coûts.

D'autre part, dans la fabrication de produits chimiques, le produit est utilisé pour protéger les équipements contre les problèmes de tartre, garantissant une production ininterrompue de produits chimiques et évitant des temps d'arrêt coûteux pour la maintenance. De plus, la demande croissante de produits issus de l’exploitation minière pour l’extraction et la transformation, associée à la croissance du secteur des aliments et des boissons qui accroît l’utilisation d’agents antitartre pour maintenir l’hygiène des équipements et la qualité des produits, alimentera davantage la croissance du marché. Par conséquent, l’expansion continue de ces industries, alimentée par la croissance économique mondiale et l’urbanisation, augmentera la croissance du marché des antitartre.

RESTRICTIONS DU MARCHÉ

Les préoccupations environnementales et sanitaires liées au produit pourraient restreindre la croissance du marché

Les préoccupations environnementales et sanitaires constituent des contraintes importantes sur le marché en raison des formulations chimiques traditionnelles. Ces préoccupations proviennent des antitartres traditionnels qui contiennent des substances nocives pour l'environnement et la santé humaine. Plus précisément, ces produits chimiques peuvent s'infiltrer dans les sources d'eau, ce qui peut avoir un impact sur la vie aquatique et présenter des risques en raison de la consommation d'eau contaminée. Cependant, l’évolution vers des alternatives respectueuses de l’environnement et des réglementations plus strictes favorise les entreprises capables de proposer des solutions plus sûres et plus durables.

OPPORTUNITÉ DE MARCHÉ

La pression réglementaire et les préoccupations environnementales entraînent une transition vers des antitartres durables et d'origine biologique

Le marché mondial des antitartre connaît une forte évolution vers des formulations durables et biosourcées à mesure que les industries répondent aux préoccupations environnementales et aux cadres réglementaires plus stricts. Les antitartres conventionnels à base de phosphonates et de polymères, bien qu'efficaces, soulèvent des problèmes de mauvaise biodégradabilité et de pollution secondaire, entraînant des restrictions dans des régions comme l'UE et l'Amérique du Nord. Cela crée des opportunités pour des alternatives biosourcées dérivées de polymères naturels tels que la lignine, l’amidon et les polysaccharides, conçues pour minimiser la toxicité et l’impact environnemental. Ces formulations respectueuses de l'environnement s'alignent sur les objectifs de durabilité, aidant les industries dans le dessalement,production d'énergieet la transformation alimentaire respectent les engagements ESG tout en maintenant l’efficacité du système. Au-delà de la conformité, les antitartres d'origine biologique offrent une valeur à long terme en réduisant les coûts de traitement des eaux usées, en atténuant les risques réglementaires et en améliorant la réputation de l'entreprise. En conséquence, les entreprises chimiques qui investissent dans la recherche et le développement d’antitartres verts sont bien placées pour capter la demande future sur les marchés émergents et développés.

LES DÉFIS DU MARCHÉ

La volatilité des coûts des matières premières et la disponibilité de substituts constituent des défis pour l'expansion du marché

La volatilité des coûts des matières premières affecte les marges de fabrication et le prix des antitartres. Les phosphonates et les polymères, les principales matières premières utilisées dans la production d'antitartre, sont soumis à des coûts fluctuants influencés par des facteurs tels quehuile bruteprix. Cela peut entraîner une compression des marges, où les coûts de production augmentent alors que les prix de vente peuvent avoir du mal à suivre le rythme, ce qui a un impact sur la rentabilité à long terme. D’un autre côté, la concurrence croissante des technologies de traitement de l’eau de substitution telles que la filtration membranaire et l’échange d’ions crée encore davantage de défis pour le marché.

IMPACT DU COVID-19

La pandémie a impacté la distribution et le transport des produits avec des perturbations de la chaîne d'approvisionnement

La pandémie de COVID-19 a considérablement perturbé les chaînes d’approvisionnement mondiales, affectant la distribution et le transport des matières premières destinées aux antitartres. Les restrictions imposées par les gouvernements, telles que les confinements et les limitations de déplacements, ont entraîné des retards, des pénuries et une augmentation des coûts pour les fabricants. Cela comprenait une baisse de la production industrielle, en particulier dans des secteurs tels que le pétrole et le gaz, qui a initialement réduit la demande d'antitartre utilisés dans ces applications. Cependant, la pandémie a également créé de nouvelles opportunités et stimulé l’industrie de plusieurs manières clés, notamment par des préoccupations accrues en matière d’hygiène et le besoin d’une eau propre et fiable, qui ont stimulé la demande dans ce secteur. En outre, la tendance croissante des fabricants à développer des formulations antitartre plus respectueuses de l'environnement et biodégradables afin de répondre à des normes environnementales plus strictes a influencé la croissance.

ANALYSE DE SEGMENTATION

Par type

Le segment du phosphore détenait la plus grande part de ce marché en raison de ses caractéristiques

En fonction du type, le marché comprend les antitartre au phosphore, les antitartre polymères synthétiques et les antitartre verts naturels.

Le segment du phosphore devrait dominer le marché avec une part de 42,44 % en 2026. Les antitartres à base de phosphore, connus pour leur capacité à séquestrer les ions métalliques tels que le calcium et le magnésium, les empêchant de former du tartre. Ils sont largement utilisés dans les processus de traitement de l’eau, y compris les systèmes d’osmose inverse (OI), pour empêcher l’accumulation de tartre minéral sur les membranes. Ces produits chimiques agissent en interférant avec le processus de cristallisation des sels formant du tartre tels quecarbonate de calciumet du sulfate de calcium, soit en inhibant la croissance des cristaux, soit en déformant la structure cristalline.

Les antitartres polymères synthétiques, en revanche, connaissent une croissance durable au cours de la période prévue. Ces antitartres sont des composés synthétisés avec des groupes fonctionnels tels que l'acide acrylique, l'acide carboxylique, l'acide sulfonique ou l'acide phosphonique. La demande croissante d’applications telles que les tours de refroidissement, les systèmes RO et autres systèmes d’eau industriels stimulera la croissance du marché au cours de la période prévue.

Le segment des antitartres naturels et biodégradables, souvent appelés « antitartres verts », connaît une croissance significative en raison d'une sensibilisation croissante à l'environnement et d'une réglementation plus stricte. Les polymères naturels tels que l'amidon sont généralement présents dans les antitartres verts, qui font l'objet d'études plus approfondies en raison des exigences en matière de rejets. De plus, le développement croissant d’alternatives nouvelles et respectueuses de l’environnement aux solutions traditionnelles accélérera la croissance du segment au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des systèmes d'osmose inverse (RO) est la plus grande application en raison de l'augmentation des solutions de traitement de l'eau

En fonction des applications, le marché est segmenté en systèmes d'osmose inverse (RO), chaudières et systèmes de chauffage, systèmes d'eau de refroidissement, systèmes sursaturés.sels, dessalement de l'eau de mer et autres.

Le segment des systèmes d'osmose inverse (RO) devrait dominer le marché, avec une contribution de 37,39 % à l'échelle mondiale en 2026. La demande croissante d'additifs chimiques à base d'antitartre dans les systèmes d'osmose inverse (RO) pour empêcher la formation de tartre sur les membranes alimentera la croissance du segment. Ces produits chimiques agissent en inhibant la précipitation des sels minéraux, ce qui peut entraîner l’entartrage et l’encrassement des membranes RO. De plus, en empêchant la formation de tartre, ils aident à maintenir l’efficacité et la durée de vie des systèmes RO.

La demande de produits augmente également dans le domaine des chaudières et des systèmes de chauffage et devrait croître positivement dans ce segment au cours de la période prévue. Dans ce segment, les antitartres sont utilisés pour empêcher la formation de tartre, c'est-à-dire l'accumulation de dépôts minéraux sur les surfaces de transfert de chaleur. De plus, la consommation croissante de produits pour maintenir l’efficacité et la longévité de ces systèmes en inhibant la formation de tartre, en réduisant les besoins de maintenance et en améliorant le transfert de chaleur stimulera davantage la croissance du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ANTITARTRANTS

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Antiscalants Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 39,00 % au marché mondial en 2025, avec une valorisation de 1,75 milliard de dollars, et devrait atteindre 1,83 milliard de dollars en 2026. Le marché régional connaît la plus forte croissance, tirée par des réglementations environnementales strictes et l'adoption de systèmes intelligents de dosage de produits chimiques. De plus, la durabilité croissante et la pression réglementaire pour gérer les rejets d’eaux usées et minimiser l’impact du tartre, en particulier de la part de l’Agence américaine de protection de l’environnement (EPA), accélèrent la demande de produits. En outre, le besoin croissant de processus efficaces de dessalement et de traitement des eaux industrielles contribue de manière significative à l’expansion du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe représentait 0,71 milliard de dollars en 2025, soit 16,00 % de la part de marché mondiale, et devrait atteindre 0,74 milliard de dollars en 2026. Les réglementations européennes de plus en plus strictes en matière de tartre dans les chaudières et les échangeurs de chaleur poussent les industries à adopter des solutions antitartre, car elles garantissent la conformité, l'efficacité opérationnelle et la protection des secteurs industriels et industriels. eau municipalesecteurs. De plus, la demande croissante en eau douce, en particulier dans les pays européens confrontés à une pénurie d'eau, conduit à une augmentation des investissements dans les usines de dessalement, augmentant ainsi l'adoption de produits permettant de maintenir l'efficacité de ces usines en empêchant l'entartrage sur les membranes. Le marché britannique devrait atteindre 0,13 milliard USD d'ici 2026, et le marché allemand devrait atteindre 0,15 milliard USD d'ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 1,71 milliard de dollars en 2025, soit 38,00 % du chiffre d'affaires mondial, et devrait atteindre 1,82 milliard de dollars en 2026. Dans la région de l'Asie-Pacifique, les économies en développement connaissent une croissance industrielle et urbaine rapide, entraînant une augmentation substantielle de la demande de solutions de traitement de l'eau. En outre, les projets de dessalement à grande échelle et l’industrialisation rapide en Chine, en Inde et dans les pays d’Asie du Sud-Est alimentent encore davantage la croissance. Le marché japonais devrait atteindre 0,42 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,94 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,15 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde comprend l’Amérique latine, le Moyen-Orient et l’Afrique. L’Amérique latine représente l’expansion d’industries à forte consommation d’eau telles que la production d’électricité, l’exploitation minière, la fabrication de produits chimiques, ainsi que le pétrole et le gaz, qui sont sur le point de propulser l’expansion de l’industrie. En outre, la croissance des projets de dessalement de l'eau de mer au Moyen-Orient et en Afrique alimentera la demande de produits au cours de la période prévisionnelle.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des réglementations plus strictes favorisent la durabilité et la consolidation du marché

Le marché est dominé par des acteurs mondiaux comme Dow, BASF, Ecolab, Solenis et Kemira, qui rivalisent grâce à des formulations avancées, des services intégrés et des solutions durables,phosphate-des solutions gratuites. La pression réglementaire croissante et la demande d’efficacité stimulent l’innovation, tandis que les acteurs régionaux d’Asie et du Moyen-Orient intensifient la concurrence sur les prix. Par exemple, en juillet 2023, Solenis a acquis Diversey Holdings pour élargir son portefeuille de traitement des eaux industrielles, renforçant ainsi sa capacité à fournir des solutions antitartre avancées avec des technologies de surveillance, soulignant la consolidation comme une stratégie concurrentielle clé.

LISTE DES PRINCIPALES ENTREPRISES ANTITARTRANTES PROFILÉES

- Produits chimiques Dow(NOUS.)

- BASF SE(Allemagne)

- Ecolab inc.(NOUS.)

- Kemira Oyg (Finlande)

- ACURO ORGANICS LIMITED(Inde)

- Solenis (États-Unis)

- Dégradé (États-Unis)

- Univar Solutions LLC (États-Unis)

- Véolia (France)

- Ingénieurs Jayem(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En avril 2024, Univar Solutions LLC et Italmatch USA Corp. ont annoncé un accord de distribution unique pour étendre leur partenariat au Canada et aux États-Unis sur les marchés des ingrédients de nettoyage industriels, de soins à domicile et institutionnels (HI&I). De plus, grâce à cet accord, les sociétés fourniront des antitartres/dispersants écologiques DEQUEST PB aux fabricants à la recherche de solutions de nettoyage durables et biodégradables.

- En avril 2024, Gradiant a lancé CURE Chemicals qui fournira une gamme de produits pour 300 formulations exclusives pour les antitartres et les nettoyants, les inhibiteurs de corrosion et de tartre, les biocides, les produits chimiques de traitement et les coagulants etfloculants. Ce lancement aidera l'entreprise à améliorer l'efficience et l'efficacité des processus de traitement de l'eau tout en minimisant l'empreinte environnementale.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, types et applications. En outre, il fournit des données quantitatives en termes de valeur, d’analyse de marché, de méthodologie de recherche pour les données de marché et d’informations sur les tendances du marché. Il met en évidence les développements vitaux de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,30% de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 4,52 milliards de dollars en 2025 et qu’elle devrait atteindre 7,19 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 5,30 %, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

En 2025, le segment du phosphore était en tête du marché par type.

La demande croissante de produits de la part de diverses industries à l’échelle mondiale est un facteur clé de la croissance du marché.

Dow Chemicals, BASF SE, Ecolab Inc., Kemira Oyg et ACURO ORGANICS LIMITED sont les principaux acteurs du marché mondial.

Les États-Unis ont dominé le marché avec une part de 1,65 milliard de dollars en 2025.

La demande croissante de traitement de l’eau dans le monde et les innovations technologiques croissantes devraient stimuler la consommation de ce produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés