Asie-Pacifique et Moyen-Orient et Afrique Bâtiment et construction de scellants Taille du marché, de la part et de l'industrie Analyse, par résine (silicium, polyuréthane, polysulfure, émulsion, scellant hybride en polyuréthane et autres), par type (un composant et deux composants), par technologie (à base d'eau, à base de solvants et autres), par application (résidence, et cuisine, glaçage Industriel) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

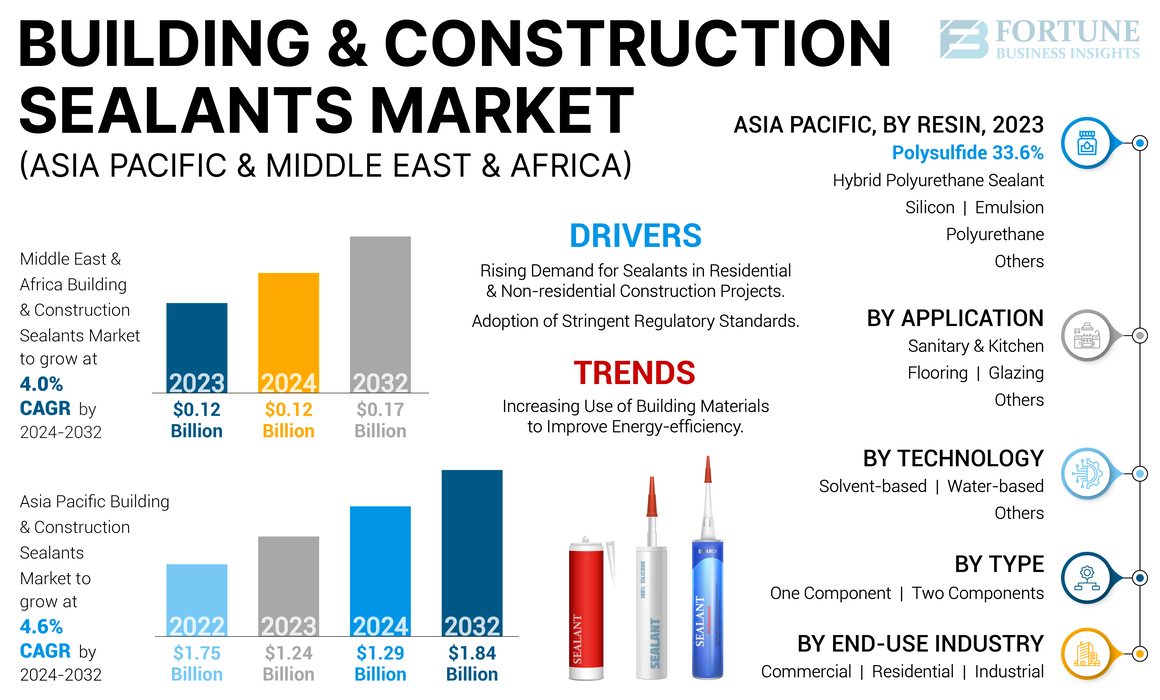

La taille du marché de la construction et des scellants de construction et de construction du Moyen-Orient et du Moyen-Orient et de l'Afrique a été évaluée à 1,24 milliard USD et 0,12 milliard USD, respectivement, en 2023. Le marché de l'Asie-Pacifique devrait passer de 1,29 milliard USD en 2024 à 1,84 milliard USD d'ici 2032, présentant un ACG de 4,6% au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique devrait passer de 0,12 milliard USD en 2024 à 0,17 milliard USD d'ici 2032, présentant un TCAC de 4,0% au cours de la période de prévision.

Les scellants sont des matériaux essentiels utilisés pour sceller les lacunes ou les joints dans les bâtiments et autres projets de construction. Ils sont utilisés à plusieurs fins, tels que l'étanchéité, l'insuffisance et le feu. Ils sont couramment utilisés dans les projets de construction commerciale et résidentiel pour assurer l'intégrité structurelle des structures et améliorer leur efficacité énergétique. Ces matériaux sont disponibles dans différents types, chacun conçu à des fins et des défis spécifiques rencontrés dans différentes activités de construction. Le choix du scellant droit consiste à considérer des facteurs tels que le type de matériau de surface, les conditions environnementales, la facilité d'application, la taille des articulations, les besoins en performance, le temps de guérison, le coût et les recommandations du fabricant. Une attention particulière à ces facteurs peut aider à assurer la sélection du scellant droit, offrant une protection efficace à long terme aux composants de construction.

La pandémie Covid-19 a eu un impact significatif sur l'industrie de la construction, et la demande de mastics utilisées dans l'industrie du bâtiment et de la construction n'était pas à l'abri de cet impact. Dans l'avènement de la pandémie, plusieurs projets de construction ont été suspendus, retardés ou annulés en raison de l'incertitude entourant les perspectives économiques et les problèmes de santé. Cela a entraîné une diminution de la demande descellants de construction et de constructionet d'autres matériaux. Les perturbations de la chaîne d'approvisionnement causées par la pandémie ont entraîné des pénuries de matières premières et de la main-d'œuvre à travers le monde, entraînant des défis imprévus.

De plus, les défis logistiques ont forcé les entreprises manufacturières à fonctionner à une capacité réduite ou à fermer terminer leurs installations de production. Cela a finalement conduit à des fluctuations des prix des produits, avec des délais plus longs pour ces matériaux, ce qui a affecté la disponibilité et le coût des scellants de construction et de construction. Cependant, à mesure que la pandémie ralentissait et que les restrictions ont été atténuées, le secteur de la construction a progressivement repris les activités, conduisant à la demande de scellants de construction. L'industrie mondiale de la construction se remettait des effets de la pandémie à mesure que les chaînes d'approvisionnement se sont normalisées. Ceci, à son tour, a conduit à un rebond de la demande de scellants de construction et de construction, et la tendance devrait se poursuivre à mesure que les activités de construction reprennent.

Asie-Pacifique et Moyen-Orient et Afrique

Utilisation croissante des matériaux de construction pour améliorer l'efficacité énergétique des espaces de construction pour stimuler la prolifération du marché

Les pratiques et les produits de construction durables deviennent de plus en plus importants à mesure que les gens se préoccupent davantage de l'environnement. L'incorporation de scellants peut jouer un rôle important dans les pratiques de construction en réduisant l'énergie nécessaire pour chauffer et refroidir les espaces de construction. Cela peut aider à réduire les émissions de gaz à effet de serre et à conserver les ressources énergétiques. Les scellants aident à améliorer la durabilité et la durée de vie des matériaux de construction en les protégeant contre les altération, l'humidité et d'autres facteurs environnementaux. Cela peut réduire le besoin de réparations et de remplacements, ce qui peut aider à réduire la consommation des déchets et des ressources. De plus, l'utilisation de scellants qui répondent aux normes de construction vertes peuvent aider les constructeurs et les concepteurs à répondre aux besoins de conformité, entraînant des incitations financières et une augmentation de la commercialisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Asie-Pacifique et Moyen-Orient et Afrique

La demande croissante de produits d'étanchéité dans les projets de construction résidentiels et non résidentiels pour augmenter la demande de produits

Le secteur de la construction se développe rapidement dans de nombreuses régions du monde, tirée par des facteurs tels que la croissance démographique, l'urbanisation et le développement économique. Cela a entraîné une demande croissante de scellants de construction et de construction car ils sont largement utilisés pour sceller les joints, les lacunes et les fissures dans les bâtiments et les structures. Des lacunes d'étanchéité à l'amélioration de l'isolation et de la résistance aux incendies, les scellants de la construction jouent un rôle essentiel pour s'assurer que les bâtiments sont sûrs, confortables et économes en énergie. Ces scellants offrent une gamme de fonctions essentielles aux performances et à la longévité des bâtiments et des structures. La demande croissante des activités de construction dans le monde et l'accent mis sur l'efficacité énergétique et la durabilité devraient augmenter l'utilisation des scellants de construction au cours de la période de prévision.

Adoption de normes réglementaires strictes pour stimuler la croissance du marché

Les gouvernements et les organismes de réglementation ont mis en œuvre des normes strictes et des codes du bâtiment pour assurer la sécurité, la durabilité et la durabilité environnementale dans les projets de construction. Ces normes couvrent divers aspects, notamment la sécurité de la résistance aux incendies et de l'intégrité structurelle. Parallèlement à cela, ces normes ont augmenté l'accent sur les exigences de durabilité environnementale pour réduire les émissions de COV et la non-toxicité, et les mandats d'efficacité énergétique pour une amélioration de l'isolation et une baisse de l'air réduite. Le respect de ces réglementations est crucial pour les constructeurs et les développeurs d'obtenir des permis et l'approbation de leurs projets. En plus de cela, les organismes de réglementation nécessitent souventmatériaux de construction, y compris les scellants, pour subir des tests et une certification pour assurer la qualité et les performances. Cette certification assure aux parties prenantes que les scellants utilisés répondent aux normes de l'industrie. Ainsi, l'adoption de normes réglementaires strictes joue un rôle important dans l'alimentation de la demande de scellants de construction et la croissance du marché en tandem.

Facteurs de contenus

Les produits chimiques nocifs utilisés dans la production de scellants peuvent entraver la croissance du marché

Plusieurs produits d'étanchéité contiennent des produits chimiques dangereux, tels que les composés organiques volatils (COV) qui peuvent contribuer à la pollution de l'air et affecter négativement la santé humaine. Les réglementations environnementales peuvent limiter la quantité de COV présents dans les scellants, ce qui rend difficile pour les fabricants de produire des scellants à haute tenue. Ces réglementations peuvent augmenter le coût des scellants, car les fabricants peuvent avoir besoin d'investir dans de nouveaux équipements ou de modifier leurs processus de production existants pour répondre aux exigences des réglementations. Cela peut rendre plus difficile pour les petits fabricants de rivaliser avec les acteurs établis qui ont plus de ressources pour investir dans la conformité. En plus de limiter l'utilisation de certains produits chimiques, les réglementations environnementales peuvent nécessiter une élimination appropriée de ces scellants ou éliminer complètement l'utilisation de scellants contenant des matériaux toxiques. Ainsi, l'adoption de réglementations environnementales plus strictes peut entraver la croissance du marché des scellants de construction et de construction du Pacifique et du Moyen-Orient et de l'Afrique.

Asie Pacifique et Moyen-Orient et Afrique

Par analyse de résine

Le segment du polysulfure a conduit en raison de son adoption plus large dans l'industrie de la construction

Sur la base de la résine, le marché est segmenté ensilicium, Polyuréthane, polysulfure, émulsion, scellant hybride en polyuréthane et autres.

Le segment des polysulfures a tenu la part de marché de marché de la majeure partie de l'Asie-Pacifique et du Moyen-Orient et de l'Afrique des scellants de construction et de construction en 2023. Il s'agit de la résine utilisée dans l'industrie de la construction pour les applications d'étanchéité et de liaison. Les propriétés chimiques supérieures de Polysulfure offrent une excellente adhérence, durabilité et résistance aux conditions météorologiques brusques. Ainsi, les scellants en polysulfure sont utilisés pour rejoindre le verre, le remplissage des joints et les joints de dilatation pour garantir que les matériaux structurels importants restent en place. L'Asie-Pacifique et le Moyen-Orient et l'Afrique connaissent une urbanisation rapide avec la population croissante. Ce facteur devrait provoquer de nouvelles activités de construction du bâtiment et des travaux de réparation sur les anciennes structures.

Un autre scellant principalement consommé après le silicium est le scellant en polyuréthane. Ils sont disponibles en formulations uniques ou multi-composants et sont principalement utilisés dans les joints horizontaux ou les applications verticales qui ne s'affaissent pas. Les scellants en polyuréthane hybride offrent une combinaison unique de propriétés depolyuréthaneet les scellants en silicone. Ils sont souvent utilisés dans les applications de construction pour sceller les fenêtres, les portes et autres composants de construction. Sa performance supérieure le rend populaire parmi les applications industrielles robustes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type

Les scellants d'un composant expliquaient une part dominante en raison de la facilité d'application

En termes de type, le marché est segmenté en un seul composant et deux composants.

Un segment des composants représentait la plus grande part de marché en 2023. Les scellants d'un composant sont plus faciles à utiliser et idéaux pour des applications plus simples, tandis que deux scellants de composants sont plus spécialisés et offrent une plus grande résistance et durabilité pour des applications plus exigeantes. Le choix entre les deux dépend de l'application spécifique, du temps de durcissement, des conditions dans lesquelles les scellants seront utilisés et du niveau de performance souhaité. Les scellants d'un composant sont préférés lorsque la facilité d'utilisation, la rentabilité, la tolérance aux facteurs environnementaux et le gaspillage minimal sont des considérations importantes.

D'un autre côté, deux scellants de composants offrent une plus grande résistance et durabilité et sont plus adaptés aux applications exigeantes qui nécessitent une résistance chimique, une résistance à haute température ou une plus grande résistance à l'adhésion.

Par analyse technologique

D'autres segments (réactifs) ont dominé le marché en raison de ses propriétés supérieures, ce qui en fait un choix de clients préféré

En termes de technologie, le marché est segmenté en eau, à base de solvants et autres.

D'autres segments ont représenté la plus grande part de marché en 2023, tandis que le segment à base d'eau devrait assister à la croissance la plus rapide au cours de la période de prévision.

Le segment des autres comprend des scellants réactifs. Ces scellants réactifs offrent de nombreux avantages par rapport aux alternatives, telles quesolvantet à base d'eau, ce qui en fait un choix idéal pour un large éventail d'applications de construction et industrielles. Leur forte adhérence, leur temps de durcissement rapide, leur durabilité et leur polyvalence en font des solutions efficaces et fiables pour les applications d'étanchéité et de liaison rencontrées dans l'industrie de la construction. De plus, les scellants réactifs ne contiennent pas de composés organiques volatils (COV), qui nuisent à la santé humaine et à l'environnement, ce qui les rend plus attrayants pour les clients et entraînant une demande plus élevée par rapport aux alternatives à base d'eau et de solvant.

Par analyse des applications

Adoption croissante du verre dans les structures de construction pour augmenter la demande de produits d'étanchéité utilisés dans les applications de vitrage

En termes d'application, le marché est segmenté en revêtements de sol, sanitaire et cuisine, vitrage et autres.

Le segment du vitrage a expliqué la part de marché dominante en 2023. Avec l'expansion du secteur de la construction dans le monde, des matériaux tels que le verre devraient assister à une adoption plus élevée dans les activités de construction. Les grands bâtiments avec des façades en verre sont un spectacle courant dans les pays en développement du monde entier. En dehors de cela, le verre est utilisé comme matériau d'isolation et composant structurel. Les scellants de vitrage offrent une alternative aux systèmes traditionnels tels que les joints et autres accessoires mécaniques. Ils sont utilisés pour fixer le verre, le métal ou d'autres matériaux en panneau à la fenêtre d'un bâtiment ou un système de cadrage en métal. Ainsi, ils sont un élément essentiel de l'architecture moderne, où les bâtiments sans verre sont inimaginables dans le scénario actuel.

Le segment de revêtement de sol devrait assister à la croissance la plus rapide au cours de la période de prévision. Les scellants sont utilisés dans le revêtement de sol pour protéger le matériau sous-jacent de l'humidité, des taches et d'autres types de dommages. Les consommateurs recherchent de plus en plus des solutions de revêtements de sol durables et durables qui protègent la surface et prolongent sa durée de vie. Alors que les consommateurs deviennent plus conscients de ces solutions, la demande de mastics utilisées dans les applications de revêtements de sol devrait se développer au cours de la période de prévision.

Par analyse de l'industrie finale

La demande croissante de logements abordables et durables entraînera une adoption de produits plus large dans le segment résidentiel

En termes d'industrie de l'utilisation finale, le marché est segmenté en commercial, résidentiel et industriel.

Le segment résidentiel représentait la plus grande part de marché en 2023. Les scellants jouent un rôle essentiel dans la construction de maisons, où ils sont utilisés dans l'étanchéité, la réduction du bruit et l'amélioration de la santé et de la sécurité en scellant les lacunes qui pourraient permettre aux ravageurs d'entrer dans les maisons. De plus, l'application de scellants appropriés peut réduire considérablement les tracas associés à l'entretien, tout en améliorant l'esthétique de l'espace de vie. Ainsi, l'augmentation de la sensibilisation des consommateurs concernant les avantages du produit devrait entraîner l'adoption plus large des scellants dans le secteur résidentiel au cours de la période de prévision.

Idées régionales

Par région, le marché est séparé au Moyen-Orient et en Afrique et en Asie-Pacifique.

Le marché du Moyen-Orient et de l'Afrique devrait assister à une croissance substantielle au cours de la période de prévision en raison de la demande croissante des activités de construction. Par exemple, le secteur de la construction de l'Arabie saoudite a prospéré au cours de la dernière décennie, et le marché du pays devrait continuer de croître à un TCAC de 4,8% au cours de 2024-2032. Le secteur de la construction du pays est tiré par les initiatives du gouvernement pour diversifier l'économie et promouvoir des investissements privés. Le gouvernement prévoit d'augmenter davantage la contribution du secteur privé à l'économie globale. Même si des entreprises de construction à grande échelle, telles que les Parsons saoudiennes et saoudiennes, existent déjà, le gouvernement travaille à la promotion des entreprises petites et moyennes du secteur en fournissant un soutien, une formation et des incitations financières. Comme le secteur de la construction du pays devrait se développer au cours de la période de prévision, la demande de matériaux de construction, y compris différents types de scellants, devrait augmenter, ce qui stimule la croissance du marché des scellants de construction et de construction.

Jouants clés de l'industrie

Les acteurs du marché se concentrent sur la planification stratégique pour renforcer leur part

Le marché de la construction et des scellants de construction et de construction du Moyen-Orient et du Moyen-Orient et de l'Afrique est fragmenté et très compétitif, plusieurs joueurs en compétition pour part. La concurrence est principalement basée sur des facteurs tels que le prix, la qualité des produits, l'innovation et la reconnaissance de la marque. Les acteurs établis existants ont un avantage en raison de leurs canaux de distribution plus importants et de leur reconnaissance de marque, tandis que les petits acteurs peuvent se différencier par le biais de produits de niche ou de services clients supérieurs. Le marché montre la présence de grandes entreprises telles que 3M, Sika AG, Henkel AG & Co. KGAA, Dow, Wacker Chemie AG, Basf SE, Bostik, Pidilite Industries Limited, Asian Paints, Mapei S.P.A., H.B. Fuller Company, Astral Adhesives et autres joueurs. Les principaux acteurs du marché ont activement consolidé pour réduire la concurrence globale.

Liste des meilleures sociétés de scellants de construction et de construction du Moyen-Orient et du Moyen-Orient et de l'Afrique:

- 3m(NOUS.)

- Sika AG (Suisse)

- Henkel Ag & Co. KGAA (Allemagne)

- Dow(NOUS.)

- Wacker Chemie AG (Allemagne)

- Basf se(Allemagne)

- Bostik(France)

- Pidilite Industries Limited (Inde)

- Peintures asiatiques(Inde)

- Mapei S.P.A. (Italie)

- H.B. Fuller Company (États-Unis)

- Adhésifs astraux (Inde)

Développements clés de l'industrie:

- Janvier 2023 -3M a terminé l'acquisition d'EMFI S.A. et Sapo S.A.S. («EMFI / SAPO»), fabricants d'adhésifs structurels à base de polyuréthane et de scellants. L’acquisition fait partie de la décision stratégique de l’entreprise qui leur permettra de mieux servir les clients en France et à travers l’Europe.

- Juillet 2021 -H.B. Fuller a signé un accord de distribution avec Jubilant Agri et Consumer Products Limited (JACPL), une filiale à 100% de Jubilant Industries Limited, pour répondre à la demande croissante d'applications adhésives dans le segment du travail du bois B2B. Cette collaboration stratégique aidera à étendre la portée de H.B. Les solutions adhésives hautement performantes de Fuller à travers une large gamme de technologies, y compris les remèdes à l'humidité à base d'eau à chaud et les polyuréthanes.

- Avril 2021 -Sika a signé un accord pour acquérir Hamatite du Japon. Hamatite est principalement impliquée dans la fabrication d'adhésifs et d'établissements pour le secteur de la construction et de l'automobile. L'acquisition aidera Sika à renforcer sa position sur le marché japonais. L'accès supplémentaire aux OEM japonais aidera l'entreprise à étendre ses offres de produits dans l'industrie de la construction japonaise.

- Décembre 2020 -Sika a lancé une nouvelle technologie de polyuréthane sous la purform de marque. La société affirme que la nouvelle technologie est très polyvalente. Il est utilisé pour développer des adhésifs et des scellants en polyuréthane durables et haute performance utilisés dans différentes applications du secteur de la construction et de l'industrie automobile.

- Novembre 2020 -Pidilite Industries a acquis la filiale indienne du groupe Huntsman. Huntsman Advanced Materials Solutions fabrique et vend des adhésifs, des scellants et d'autres produits sous des marques telles que Araldite, Araldite Karpenter et Araseal dans le pays. De telles acquisitions aident les entreprises à faire leur forte présence en Inde.

Reporter la couverture

Le rapport de recherche sur le marché de la construction et de la construction des scellants Asie-Pacifique et du Moyen-Orient et de l'Afrique fournit une analyse détaillée et se concentre sur des aspects cruciaux tels que le paysage concurrentiel, les résines, les types, les technologies, les applications et les industries d'utilisation finale. Il offre des informations sur les tendances du marché et met en évidence les développements vitaux de l'industrie. En plus des facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années. Il comprend les données historiques et prévoit la croissance des revenus aux niveaux régional et national et analyse les dernières dynamiques et opportunités de marché de l'industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 4,6% pour l'Asie-Pacifique, TCAC de 4,0% pour le Moyen-Orient et l'Afrique |

|

Unité |

Valeur (milliards USD), volume (kiloton) |

|

Segmentation |

Par résine

|

|

Par type

|

|

|

Par technologie

|

|

|

Par demande

|

|

|

Par l'industrie de l'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché du Pacifique Asie était de 1,24 milliard USD en 2023 et atteindra 1,84 milliard USD d'ici 2032, tandis que le marché du Moyen-Orient et de l'Afrique s'est élevé à 0,12 milliard USD en 2023 et atteindra 0,17 milliard USD d'ici 2032.

Le marché enregistrera un TCAC de 4,6% pour le marché de l'Asie-Pacifique et enregistrera un TCAC de 4,00% pour le marché du Moyen-Orient et de l'Afrique au cours de la période de prévision.

Par résine, le segment polysulfure détenait la plus grande part de marché en 2023.

La demande croissante de scellants de construction et de construction des projets résidentiels et non résidentiels devrait stimuler la croissance du marché.

3M, Sika AG, Henkel AG & Co. KGAA, Dow, Wacker Chemie AG et Basf SE sont quelques-uns des principaux acteurs du marché.

L'Asie-Pacifique a détenu la plus grande part de marché en 2023.

L'utilisation croissante des matériaux de construction pour améliorer la durabilité et l'efficacité énergétique des bâtiments de construction devrait augmenter l'adoption des produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 372

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés