Taille, part et analyse de l’industrie du marché du soudage à l’arc, par type de soudage (soudage à l’arc sous gaz métallique, soudage à l’arc sous gaz tungstène, soudage à l’arc sous protection métallique, soudage à l’arc fourré, soudage à l’arc plasma et soudage à l’arc submergé), par type d’équipement (sources d’énergie de soudage (à base de transformateur et à onduleur), torches et pistolets de soudage, électrodes et matériaux de remplissage et accessoires de soudage), par type d’automatisation (manuel, semi-automatique et automatique/robotique), par utilisation finale (Automobile, Bâtimen

Taille du marché du soudage à l’arc et perspectives d’avenir

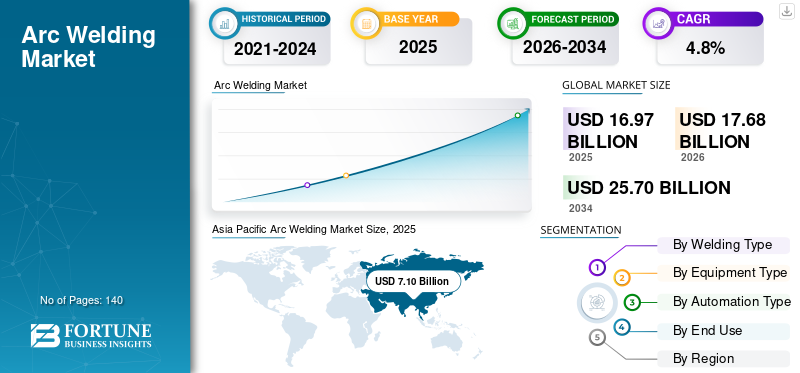

La taille du marché mondial du soudage à l’arc était évaluée à 16,97 milliards USD en 2025. Le marché devrait passer de 17,68 milliards USD en 2026 à 25,70 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché du soudage à l’arc avec une part de marché de 41,83 % en 2025.

Les systèmes de soudage à l'arc sont des solutions d'assemblage de métaux industriels critiques utilisées pour effectuer un soudage par fusion à haute résistance sur l'acier de construction, les assemblages automobiles, les pipelines, les machines lourdes, les structures de construction navale et les composants d'infrastructures énergétiques. Faisant partie de l'industrie mondiale plus large des équipements de soudage à l'arc, ces systèmes prennent en charge les opérations de soudage à grande échelle grâce à des sources d'énergie économes en énergie, basées sur un onduleur, à commande numérique.soudageparamètres, des unités d'alimentation en fil automatisées et une intégration avancée du système de soudage robotisé pour garantir la stabilité de l'arc et une pénétration reproductible des soudures sur l'acier au carbone et les alliages à haute résistance. L'industrie connaît une expansion constante au cours de la période de prévision, soutenue par des initiatives de modernisation, une technologie de soudage en évolution, le respect des normes administratives en matière de sécurité et de santé au travail et des cadres de qualité guidés par l'American Welding Society, permettant aux fabricants et aux petites et moyennes entreprises d'améliorer leur productivité et de renforcer leur part de marché globale.

- Par exemple, en octobre 2024, Lincoln Electric a élargi sa gamme de soudage automatisé avec des sources d'alimentation avancées basées sur un onduleur conçues pour prendre en charge les applications robotiques GMAW dans les secteurs de l'automobile et de la fabrication lourde.

- En juillet 2024, ESAB a introduit des plates-formes de soudage numériques améliorées intégrant des fonctionnalités de surveillance des paramètres et de connectivité en temps réel pour améliorer la traçabilité des soudures et l'efficacité opérationnelle dans les installations de fabrication industrielle.

Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International et Panasonic Connect font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par des plates-formes électriques intégrées pilotées par onduleur, des cellules robotisées de soudage à l'arc pour la fabrication automobile et structurelle, des technologies exclusives de contrôle de l'arc, des portefeuilles de consommables avancés et la capacité de fournir des solutions d'automatisation du soudage clés en main dans les applications de construction, de transport, d'énergie et de fabrication industrielle lourde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU SOUDAGE À L’ARC

L'évolution vers le contrôle intelligent de l'arc, la surveillance en temps réel et l'intégration robotique transforme l'architecture du soudage à l'arc.

La demande de systèmes de soudage à l'arc est de plus en plus influencée par les exigences des constructeurs OEM en matière de qualité de soudure constante, de traçabilité des paramètres et de validation des processus en temps réel dans les environnements de l'automobile, de l'énergie, de la construction navale et de la fabrication lourde, avec des normes de conformité structurelles et de sécurité strictes. Ces exigences changeantes influencent considérablement la dynamique globale du marché, car les fabricants donnent la priorité à l'automatisation, aux plates-formes électriques basées sur un onduleur et aux systèmes de soudage basés sur les données pour améliorer la stabilité de l'arc, réduire les taux de reprise et améliorer la fiabilité des joints à long terme. Plutôt que de se concentrer uniquement sur le taux de dépôt et les gains de productivité, les principaux fournisseurs investissent dans des algorithmes de contrôle d'arc en boucle fermée, une régulation adaptative de l'apport de chaleur, une gestion numérique de la forme d'onde et des torches de soudage intégrées à des capteurs capables de capturer les données de tension, de courant et de vitesse de déplacement en temps réel. Ces capacités prennent en charge la variabilité fréquente du mix de production et les applications de soudage multi-matériaux, notamment l'acier à haute résistance, les alliages inoxydables etaluminiumstructures, tout en maintenant la cohérence de la pénétration des soudures et en minimisant la distorsion dans les assemblages structurels.

- Par exemple, en septembre 2024, Fronius International a élargi sa gamme de plates-formes d'onduleurs intelligents avec des solutions avancées de contrôle de forme d'onde et de surveillance basée sur la connectivité pour prendre en charge les applications robotiques GMAW dans la production de carrosseries automobiles en blanc.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des activités d’infrastructure, d’énergie et de fabrication industrielle pour stimuler la croissance du marché

Le marché connaît une expansion constante alors que le développement d'infrastructures à grande échelle, les installations d'énergie renouvelable, les projets de pipelines de pétrole et de gaz et les initiatives de modernisation de la fabrication industrielle poussent les fabricants et les équipementiers à augmenter leur capacité de soudage et à investir dans des technologies avancées de soudage à l'arc. La demande d'acier de construction dans les domaines de la construction commerciale, des réseaux de transport, des installations de production d'électricité et de la production de machines lourdes continue de renforcer les exigences à long terme en solutions de soudage reproductibles et à haute résistance. Les programmes d'allègement du secteur automobile et l'adoption croissante de plates-formes en acier à haute résistance accélèrent encore le déploiement de systèmes de soudage à l'arc sous gaz métallique (GMAW) et à l'arc fourré (FCAW) basés sur un onduleur, capables d'offrir une meilleure stabilité de l'arc, un apport de chaleur contrôlé et une réduction des reprises après soudage.

- Par exemple, en août 2024, Lincoln Electric a introduit des plates-formes de soudage avancées pilotées par onduleur, conçues pour prendre en charge la fabrication industrielle à dépôts élevés et les lignes de production automobile robotisées.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et la pénurie de main-d’œuvre qualifiée freinent l’expansion de l’industrie

Contrairement aux processus d'assemblage mécanique standardisés, les performances du soudage à l'arc sont très sensibles à la composition du métal de base, à la variation de l'épaisseur et aux différences de conductivité thermique dans l'acier au carbone.acier inoxydable, aluminium et alliages à haute résistance. Les fluctuations des prix de l'acier et des alliages influencent directement l'économie des projets de fabrication, retardant souvent les investissements dans de nouvelles sources d'énergie de soudage et des systèmes d'intégration robotique. De plus, la qualité du soudage reste dépendante de l'opérateur dans les applications manuelles et semi-automatiques, et la pénurie persistante de soudeurs certifiés en Amérique du Nord et en Europe limite l'expansion de la production dans les secteurs de la construction, de la construction navale et de la fabrication d'équipements lourds. Les différences dans les spécifications des procédures de soudage (WPS), les exigences d'inspection et les normes de qualification au niveau du projet augmentent encore le temps de configuration et la complexité d'intégration pour les grands projets industriels. Pour les fournisseurs d’équipements, la variabilité de la demande liée aux cycles des matières premières, aux approbations de financement des infrastructures et aux délais des projets énergétiques peut retarder les conversions de commandes et restreindre l’augmentation rapide de la capacité de production, même pendant les périodes de croissance structurelle sous-jacente de la demande.

OPPORTUNITÉS DE MARCHÉ

Les projets de modernisation de l'automatisation industrielle et de transition énergétique créent une nouvelle demande pour des systèmes avancés de soudage à l'arc

Une opportunité émergente dans la croissance du marché du soudage à l’arc est tirée par les mises à niveau de l’automatisation industrielle et la transition énergétique mondiale vers la production d’énergie renouvelable, la mobilité électrique et la modernisation du réseau. Les fabricants investissent de plus en plus dans les systèmes de soudage robotisé à l'arc sous gaz métallique (GMAW) et de soudage à l'arc fourré (FCAW) basés sur un onduleur, capables de fournir des taux de dépôt plus élevés, une réduction des projections et une cohérence des soudures surveillée numériquement sur les tours d'éoliennes, les boîtiers de batteries, les châssis de véhicules électriques et les composants d'infrastructure à hydrogène. Ce changement accroît la demande de plates-formes de soudage intégrant un contrôle adaptatif de l'arc, des capteurs de suivi des coutures et une surveillance des paramètres en temps réel pour améliorer la productivité et minimiser les reprises dans les environnements de fabrication à grand volume. Les fournisseurs capables de fournir des technologies d'onduleurs économes en énergie, des cellules de soudage automatisées et des consommables spécifiques à des applications adaptés aux aciers à haute résistance et aux alliages légers sont bien placés pour capter la demande supplémentaire dans les domaines de l'électrification automobile, des structures d'énergie renouvelable et des programmes de fabrication de transports de nouvelle génération.

- Par exemple, en juillet 2024, ESAB a élargi son écosystème de soudage numérique avec des sources d’énergie améliorées basées sur des onduleurs et des outils de surveillance compatibles avec la connectivité pour prendre en charge les lignes de fabrication automatisées dans les installations de fabrication de composants d’énergie renouvelable et de véhicules électriques.

LES DÉFIS DU MARCHÉ

Conformité aux normes de qualité multi-industrielles et aux exigences de qualification des processus pour ajouter de la complexité opérationnelle

Les fournisseurs de soudage à l’arc sont confrontés à des défis permanents liés aux diverses exigences en matière de qualification, d’inspection et de documentation dans les programmes de fabrication de l’automobile, de l’énergie, de la construction navale et de l’industrie lourde. Les systèmes de soudage doivent être conformes aux normes spécifiques à l'industrie telles que les qualifications des procédures de soudage ISO, les codes des appareils sous pression, les certifications de soudage des pipelines et les protocoles de validation des processus définis par le client, nécessitant souvent un étalonnage personnalisé des paramètres, des tests de consommables et une vérification des performances de soudage. Les variations dans la conception des joints, les qualités de matériaux, les plages d'épaisseur et les critères d'inspection limitent la standardisation complète des solutions de soudage et augmentent le temps d'ingénierie et de mise en service des nouvelles lignes de production.

Analyse de segmentation

Par type de soudage

Le segment du soudage à l'arc sous gaz métal (GMAW / MIG) est dirigé car il sert de processus de soudage de production primaire dans les lignes de fabrication automobile et industrielle.

Par type de soudage, le marché est segmenté en soudage à l’arc sous gaz métallique (GMAW / MIG), soudage à l’arc sous gaz tungstène (GTAW / TIG), soudage à l’arc sous protection métallique (SMAW), soudage à l’arc fourré (FCAW), soudage à l’arc plasma (PAW) et soudage à l’arc submergé (SAW).

Le soudage à l'arc sous gaz métal (GMAW / MIG) détenait la plus grande part de marché du soudage à l'arc, car il constitue le processus de soudage de production de base dans la fabrication automobile à grand volume, la fabrication de structures en acier, l'assemblage d'équipements de transport et les applications industrielles générales. Sa compatibilité avec les plates-formes d'automatisation robotique, sa capacité d'alimentation continue en fil, ses caractéristiques d'arc stables et son aptitude au soudageacier au carboneLes composants en acier inoxydable, en acier inoxydable et en aluminium en font le choix préféré des fabricants recherchant productivité, répétabilité et réduction des exigences de finition après soudage. Alors que les installations industrielles donnent de plus en plus la priorité aux lignes d'assemblage automatisées de carrosseries en blanc, aux cellules de fabrication modulaires et aux sources d'énergie numériques basées sur un onduleur, les systèmes GMAW deviennent un objectif d'investissement stratégique pour les fabricants visant à améliorer l'efficacité du débit tout en maintenant la cohérence des soudures et la compétitivité des coûts dans les environnements de production de masse.

- Par exemple, en août 2024, Lincoln Electric a élargi son portefeuille de plates-formes GMAW avancées pilotées par onduleur pour prendre en charge les lignes de soudage robotisées automobiles, tandis qu'en juin 2024, Fronius International a amélioré ses systèmes de soudage MIG intelligents avec des fonctionnalités de contrôle d'arc adaptatif conçues pour les applications de fabrication industrielle à grande vitesse en Europe et en Amérique du Nord.

Le soudage à l'arc avec fil fourré (FCAW) devrait croître au TCAC le plus élevé de 5,6 % au cours de la période de prévision, stimulé par la demande croissante dans la fabrication de structures lourdes, la construction navale, les plates-formes énergétiques offshore et les projets de construction de pipelines de grand diamètre. FCAW offre des taux de dépôt plus élevés, une pénétration améliorée dans les matériaux épais et de meilleures performances dans les environnements extérieurs et sujets au vent par rapport aux processus à fil plein conventionnels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'équipement

Le segment des électrodes et des matériaux de remplissage est en tête en raison de leur consommation récurrente dans les activités de fabrication industrielle à haut volume

Par type d’équipement, le marché est segmenté en sources d’énergie de soudage, torches et pistolets de soudage, électrodes et matériaux d’apport et accessoires de soudage.

Les électrodes et les matériaux d'apport détenaient la plus grande part du marché, tirée par leur consommation continue dans la fabrication automobile, la fabrication de structures en acier, la construction navale, la construction de pipelines et la production de machines lourdes. Contrairement aux sources d'énergie de soudage à forte intensité de capital, les consommables nécessitent un réapprovisionnement périodique en fonction des taux de dépôt, de l'épaisseur du matériau et de l'intensité de la production, ce qui génère des flux de revenus stables et récurrents. La demande de fils pleins, de fils fourrés, d'électrodes enrobées et de consommables en alliages spéciaux reste étroitement liée à l'expansion des infrastructures, à la production industrielle et à l'exécution de projets énergétiques. À mesure que les volumes de fabrication augmentent dans la région Asie-Pacifique et au Moyen-Orient et que les fabricants adoptent des aciers à plus haute résistance et des alliages résistants à la corrosion, le besoin de matériaux d'apport spécifiques à l'application avec une chimie contrôlée et une intégrité de soudure améliorée continue de renforcer la position dominante du segment sur le marché.

Les sources d’énergie de soudage devraient enregistrer le taux de croissance le plus élevé du marché au cours de la période d’étude, avec un TCAC de 5,3 %, soutenu par l’adoption croissante de technologies basées sur des onduleurs et de systèmes robotisés de soudage à l’arc. Les fabricants abandonnent de plus en plus les plates-formes de transformateurs conventionnelles vers des sources d'alimentation numériques économes en énergie, équipées de contrôle de forme d'onde, d'optimisation de la stabilité de l'arc et de capacités de surveillance des paramètres en temps réel.

ParAutomationTaper

Segment semi-automatique dominé en raison de son utilisation intensive dans les activités de construction, de fabrication et de fabrication industrielle

Par type d’automatisation, le marché est segmenté en systèmes manuels, semi-automatiques et automatiques/robotiques.

Les systèmes semi-automatiques détenaient la plus grande part du marché, grâce à leur adoption généralisée dans tous les pays.fabrication de structures en acier, projets de construction et de construction, chantiers navals, soudage de pipelines et installations de fabrication de taille moyenne. Ces systèmes combinent généralement des sources d'alimentation basées sur un onduleur avec des mécanismes d'alimentation en fil continu, permettant aux opérateurs de contrôler le mouvement de la torche tout en maintenant des performances d'arc stables et des taux de dépôt plus élevés par rapport au soudage manuel à la baguette. Leur équilibre entre amélioration de la productivité et accessibilité financière les rend particulièrement adaptés aux entrepreneurs, aux ateliers de fabrication et aux projets d'infrastructure où la flexibilité, la mobilité et la rentabilité sont essentielles.

Les systèmes automatiques/robotiques devraient enregistrer le taux de croissance le plus élevé du marché au cours de la période d'étude, avec un TCAC de 6,0 %, soutenu par la hausse des pressions sur les coûts de main-d'œuvre, l'adoption croissante des pratiques de l'Industrie 4.0 et l'automatisation croissante de la production automobile et d'équipement lourd. Les cellules robotisées GMAW intégrées à des capteurs de suivi des soudures, un contrôle adaptatif de l'arc et une surveillance des paramètres en temps réel gagnent du terrain dans les environnements de fabrication à grand volume où la répétabilité, la cohérence des soudures et l'optimisation des délais sont essentielles.

Par utilisation finale

Un déploiement étendu dans les projets de construction en acier et d'infrastructure a conduit à une domination du segment du bâtiment et de la construction

En fonction de l'utilisation finale, le marché est segmenté en automobile, bâtiment et construction, construction navale, pétrole et gaz, énergie et électricité, machinerie et équipement lourds, fabrication générale, chemins de fer, et aérospatiale et défense.

Le bâtiment et la construction représentent la part de marché la plus élevée, grâce à l'utilisation intensive de procédés de soudage dans les bâtiments commerciaux, les installations industrielles, les ponts, les infrastructures de transport et les charpentes en acier à grande échelle. Les activités de fabrication structurelle nécessitent un soudage à dépôt élevé pour les poutres, les colonnes, les structures de renforcement et les modules préfabriqués, ce qui rend les systèmes semi-automatiques GMAW, SMAW et FCAW essentiels à l'exécution quotidienne du projet. Les environnements de construction exigent des équipements de soudage flexibles et déployables sur le terrain, capables de fonctionner sur des épaisseurs de matériaux et des conditions extérieures variables.

Le segment de l'énergie et de l'électricité devrait enregistrer un taux de croissance significatif au cours de la période d'étude, avec un TCAC de 5,3 %, soutenu par des investissements dans les infrastructures d'énergies renouvelables, des projets d'expansion du réseau, des installations d'hydrogène et des améliorations de la production d'électricité. La fabrication de tours d'éoliennes, de structures de transmission, d'appareils sous pression et de systèmes de stockage d'énergie nécessite une intégrité de soudure à haute résistance et une cohérence des processus, ce qui augmente la demande de sources d'énergie avancées basées sur un onduleur et de consommables de soudage à dépôt élevé.

Perspectives régionales du marché du soudage à l’arc

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Arc Welding Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique reste le marché à la croissance la plus rapide, avec un chiffre d'affaires évalué à 7,10 milliards de dollars en 2025 à l'échelle mondiale. L’expansion du marché est tirée par la construction d’infrastructures, la croissance de la fabrication automobile, la production de construction navale et le développement de projets énergétiques dans les principales économies. La demande chinoise est étroitement liée à la fabrication de structures en acier, à la production de pylônes d’énergie renouvelable et à la fabrication industrielle à grande échelle. Le marché japonais est soutenu par des chaînes d’assemblage automobiles avancées et par l’adoption élevée du soudage robotisé à l’arc sous gaz. La Corée du Sud, l’Inde et les pays de l’ASEAN sont de nouveaux contributeurs alors que les gouvernements promeuvent les initiatives de localisation de la fabrication et de modernisation industrielle.

Marché chinois du soudage à l’arc

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 3,48 milliards de dollars en 2026, soit environ 19,7 % des ventes mondiales.

Marché japonais du soudage à l’arc

Le marché japonais en 2026 est estimé à environ 0,77 milliard de dollars, ce qui représente environ 4,4 % des ventes mondiales.

Marché indien du soudage à l’arc

Le marché indien en 2026 est estimé à environ 1,06 milliard de dollars, soit environ 6,0 % des ventes mondiales.

Amérique du Nord

Le marché nord-américain a représenté plus de 3,78 milliards de dollars de chiffre d'affaires en 2025, soutenu par une base de fabrication industrielle diversifiée couvrant la production automobile, la fabrication de structures en acier, le développement d'infrastructures énergétiques et la fabrication d'équipements lourds aux États-Unis, au Canada et au Mexique. La demande régionale est structurellement liée aux activités de construction à grande échelle, aux opérations de soudage de pipelines,énergie renouvelableinstallations et lignes d'assemblage automatisées de carrosseries automobiles qui s'appuient largement sur des systèmes GMAW semi-automatiques et robotisés. Les installations de fabrication de la région déploient de plus en plus de sources d'énergie basées sur des onduleurs intégrées à des manipulateurs robotisés et à des plates-formes de surveillance des paramètres en temps réel pour améliorer la répétabilité des soudures et réduire les taux de reprise. En outre, une base importante d'équipements de soudage de transformateurs existants est progressivement remplacée par des systèmes à commande numérique dotés d'un contrôle adaptatif de l'arc et de diagnostics activés par la connectivité.

Marché américain du soudage à l’arc

Les États-Unis devraient dominer le marché régional avec un chiffre d’affaires estimé à environ 3,04 milliards de dollars en 2026, grâce à leur concentration d’usines de fabrication automobile, de centres de fabrication de structures en acier, de chantiers de construction navale et d’installations de production d’équipements de défense. Contrairement aux marchés régionaux plus petits, les opérations industrielles américaines couvrent des environnements de production à grande échelle nécessitant une automatisation synchronisée du soudage pour l’assemblage des châssis, les châssis de machines lourdes, les récipients sous pression et les composants d’infrastructure énergétique. Les cellules robotisées GMAW fonctionnant dans les usines de fabrication de véhicules et de transports constituent une épine dorsale essentielle des activités de soudage à haut volume, tandis que les systèmes semi-automatiques et FCAW restent largement déployés dans les projets de construction et de pipelines. Les investissements continus dans les mises à niveau d'automatisation, les plates-formes électriques basées sur des onduleurs et les systèmes de traçabilité des données de soudage renforcent la modernisation de l'infrastructure de fabrication existante.

Europe

Le marché européen est soutenu par une structure industrielle diversifiée et mature couvrant la production automobile, la fabrication de structures en acier, la construction navale, la fabrication d'équipements ferroviaires et le développement des infrastructures énergétiques. La demande de solutions de soudage à l'arc est étroitement liée aux usines d'assemblage automobile en Allemagne et en Espagne, à la production de machines industrielles en Italie, aux activités offshore et de construction navale dans les pays nordiques, ainsi qu'à la modernisation des infrastructures d'énergie et de transport en France et en Europe de l'Est. Contrairement aux régions industrielles hautement centralisées, l’écosystème manufacturier transfrontalier de l’Europe nécessite des plates-formes de soudage flexibles, capables de desservir des installations de fabrication distribuées et des environnements de production modulaires. Des normes de qualité strictes, des réglementations environnementales et des mandats d'efficacité énergétique accélèrent la transition vers des sources d'énergie de soudage basées sur un onduleur et des systèmes d'arc à commande numérique avec une surveillance améliorée des paramètres et une consommation d'énergie réduite. L'Allemagne, la France, l'Italie, l'Espagne et la région du BENELUX sont en tête de l'adoption régionale, soutenues par de solides clusters automobiles, des capacités avancées d'automatisation industrielle et des programmes de fabrication lourde orientés vers l'exportation qui renforcent la demande constante de technologies de soudage à l'arc à haute productivité.

Marché britannique du soudage à l’arc

Le marché britannique en 2026 est estimé à environ 0,50 milliard de dollars, ce qui représente environ 2,8 % des ventes mondiales.

Marché allemand du soudage à l’arc

Le marché allemand devrait atteindre environ 1,08 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est tiré par les mégaprojets d'infrastructures, le développement de pipelines de pétrole et de gaz, les investissements dans la production d'électricité et les initiatives de diversification industrielle progressive dans les pays du CCG et en Afrique du Nord. Les dépenses d'investissement soutenues par le gouvernement dans les réseaux de transport d'énergie, les installations pétrochimiques et la construction de structures soutiennent la demande de systèmes de soudage à l'arc semi-automatique et submergé utilisés dans la fabrication lourde et l'assemblage de pipelines. Le CCG bénéficie de projets énergétiques et industriels de grande valeur nécessitant des solutions de soudage à dépôt élevé, tandis que l’Afrique du Nord connaît une expansion des activités de construction et de fabrication alignée sur une croissance industrielle orientée vers l’exportation. Dans certaines régions d’Afrique subsaharienne, l’amélioration des capacités industrielles encourage l’adoption progressive de systèmes de soudage à onduleur et semi-automatiques.

Marché du soudage à l’arc du CCG

Le marché du CCG devrait atteindre environ 0,50 milliard de dollars en 2026, ce qui représente environ 2,8 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain du soudage à l’arc est soutenu par le développement croissant des infrastructures, l’activité minière, la production automobile et la fabrication industrielle liée à l’énergie, en particulier au Brésil et en Argentine. Le Brésil représente le principal centre de demande, tiré par la construction de charpentes métalliques, la fabrication de machines lourdes, la construction navale etpétrole et gazprojets de pipeline qui reposent sur des systèmes de soudage à l'arc semi-automatiques et fourrés. Même si la production industrielle globale reste inférieure à celle de l’Amérique du Nord et de l’Europe, la fabrication d’équipements manufacturiers et miniers orientés vers l’exportation encourage des investissements constants dans les sources d’énergie de soudage à onduleur et les consommables à dépôt élevé. L'Argentine et certaines économies régionales modernisent progressivement leurs capacités de fabrication pour améliorer l'homogénéité des soudures, accroître la productivité et s'aligner sur les normes internationales de qualité industrielle.

Marché brésilien du soudage à l’arc

Le marché brésilien devrait atteindre environ 0,60 milliard de dollars en 2026, ce qui représente environ 3,4 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel tiré par la différenciation technologique, la capacité d'automatisation et la distribution mondiale pour renforcer la position sur le marché

Le marché du soudage à l'arc est modérément consolidé, avec un positionnement concurrentiel moins déterminé par la largeur globale du portefeuille que par la différenciation technologique, la capacité d'intégration de l'automatisation, l'expertise en matière de consommables et les relations à long terme avec les équipementiers industriels et les sous-traitants de fabrication. Des acteurs de premier plan tels que Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International et Panasonic Connect maintiennent des positions fortes sur le marché en proposant des sources d'alimentation avancées basées sur un onduleur, des cellules de soudage à l'arc robotisées et des solutions de consommables spécifiques à des applications adaptées aux environnements de l'automobile, de l'énergie, de la construction navale et de la fabrication lourde. Leur force concurrentielle est renforcée par des technologies exclusives de contrôle de l'arc, des réseaux de services mondiaux et des capacités d'automatisation intégrées qui garantissent l'uniformité des soudures, l'optimisation de la productivité et la fiabilité opérationnelle dans les opérations de fabrication à grand volume.

La différenciation concurrentielle dépend de plus en plus de la capacité d'un fournisseur à prendre en charge l'intégration robotique, à fournir des plates-formes de soudage connectées numériquement avec surveillance des paramètres en temps réel et à fournir des matériaux d'apport hautes performances optimisés pour les alliages avancés et les aciers à haute résistance plutôt que par la seule échelle de l'équipement. Alors que les fabricants donnent la priorité à l’automatisation, à l’efficacité énergétique et à la traçabilité de la qualité des soudures, les leaders du soudage à l’arc renforcent l’intégration des logiciels, les empreintes de fabrication régionales et les chaînes d’approvisionnement des consommables du marché secondaire afin de protéger les positions de la base installée et d’élever les barrières de changement pour les nouveaux entrants.

- Par exemple, en février 2025, Lincoln Electric a étendu ses solutions avancées d’automatisation du soudage robotisé pour prendre en charge les applications de fabrication automobile et structurelle à grand volume.

- De même, en avril 2025, ESAB a amélioré ses plates-formes de soudage à onduleur numérique avec des fonctionnalités de surveillance connectées conçues pour améliorer le contrôle des processus et l'efficacité de la production dans les installations de fabrication industrielle.

LISTE DES PRINCIPALES ENTREPRISES DE SOUDAGE À L'ARC PROFILÉES DANS LE RAPPORT

- Lincoln Electric Holdings, Inc. (États-Unis)

- Société ESAB(NOUS.)

- Illinois Tool Works Inc. (États-Unis)

- Fronius International GmbH (Autriche)

- Panasonic Connect Co., Ltd.(Japon)

- Kemppi Oy (Finlande)

- Kobe Steel, Ltd. (Japon)

- Daihen Corporation (Japon)

- Le groupe Linde (Royaume-Uni)

- Air Liquide(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :ESAB Corporation a signé un accord définitif pour acquérir EWM GmbH, un producteur allemand d'équipements de soudage pour l'industrie lourde et de systèmes d'automatisation, élargissant ainsi considérablement les capacités mondiales d'ESAB en matière d'équipement et d'automatisation du soudage.

- Février 2025 :Lincoln Electric a lancé le moteur multifonction Ranger® Air 330MPX, une soudeuse polyvalente intégrant des capacités de soudage à la baguette, au TIG, au MIG et à l'arc fourré avec un compresseur d'air intégré etproduction d'énergiefonctionnalités améliorant la productivité du soudage sur site pour les applications industrielles et de construction.

- Octobre 2025 :Lincoln Electric a enregistré une forte croissance de ses ventes au troisième trimestre 2025, en partie grâce à la demande accrue de consommables de soudage et de solutions d'automatisation industrielle dans les secteurs de la fabrication structurelle et de l'énergie.

- Septembre 2025 :Une nouvelle machine de soudage à l'arc submergé a été inaugurée au complexe Trichy de BHEL pour améliorer la productivité du soudage et soutenir la livraison des composants de la centrale électrique, reflétant l'investissement dans des solutions de soudage pour la fabrication lourde en Inde.

- Août 2025 :Miller Electric Mfg. a annoncé sa dernière gamme d'innovations en matière de soudage et de sécurité au FABTECH 2025 à Chicago, comprenant de nouveaux consommables de soudage à haute efficacité et des solutions de qualité de l'air visant à améliorer la sécurité et la productivité des opérateurs dans les environnements de soudage industriel.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du soudage à l’arc comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de soudage, type d'équipement, type d'automatisation, utilisation finale et région |

| Par type de soudure |

|

| Par type d'équipement |

|

| Par type d'automatisation |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élèvera à 17,68 milliards de dollars en 2026 et devrait atteindre 25,70 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 3,78 milliards de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision (2026-2034).

Par secteur d’utilisation finale, le segment du bâtiment et de la construction est en tête du marché.

Le développement croissant des infrastructures, l’expansion de la production automobile, la croissance des investissements dans l’énergie et l’électricité et l’adoption croissante des technologies d’automatisation du soudage sont des facteurs clés qui animent le marché du soudage à l’arc.

Lincoln Electric Holdings, Inc., ESAB Corporation, Illinois Tool Works Inc., Fronius International GmbH, Panasonic Connect Co., Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés