Taille du marché des transports de troupes blindés (APC), part, impact de la guerre Russie-Ukraine et analyse de l'industrie, par plate-forme (véhicules de combat, véhicules de soutien au combat et véhicules terrestres blindés sans pilote), par propulsion (conventionnelle et électrique), par mobilité (à roues et à chenilles), par système (systèmes d'entraînement, structures et mécanismes, systèmes de contrôle d'armes et de munitions, systèmes de contre-mesures, systèmes de commande et de contrôle, systèmes de navigation, systèmes d'observation et d'affichage et autres), par solution (Ajustemen

APERÇUS CLÉS DU MARCHÉ

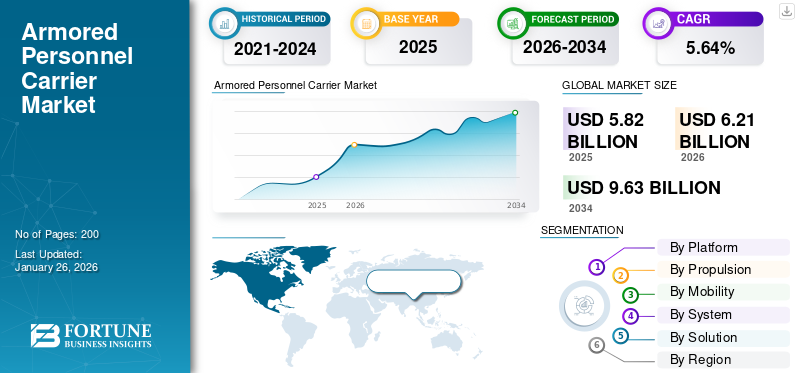

La taille du marché mondial des véhicules blindés de transport de troupes (APC) était évaluée à 5,82 milliards USD en 2025. Le marché devrait passer de 6,21 milliards USD en 2026 à 9,63 milliards USD d’ici 2034, avec un TCAC de 5,64 % au cours de la période de prévision. L'Europe a dominé le marché des APC avec une part de marché de 42,30 % en 2025.

Un véhicule blindé de transport de troupes (APC) est un type étendu de véhicule militaire blindé conçu pour transporter du personnel et du matériel dans les zones de combat. Ceux-ci offrent mobilité et protection, permettant aux troupes de se déplacer rapidement et en toute sécurité sur le terrain du champ de bataille. Depuis la Première Guerre mondiale, les APC sont devenus un équipement militaire courant dans le monde entier.

Les APC offrent généralement une protection contre les tirs d'armes légères et d'artillerie. L'armure est généralement composée d'acier oualuminium. Certains APC sont équipés d'une protection CBRN (chimique, biologique, radiologique et nucléaire). Les APC de mobilité sont conçus pour fonctionner dans une variété de terrains et de conditions météorologiques. La plupart d’entre eux peuvent accueillir jusqu’à 10 à 20 soldats et leur équipement. De plus, les APC d'armement peuvent être équipés de mitrailleuses légères, polyvalentes ou lourdes, de lance-grenades automatiques ou de systèmes de missiles pour l'autodéfense, soutenant ainsi les opérations au sol. Comparés aux véhicules de combat d'infanterie (IFV), les APC sont moins armés et ne sont pas conçus pour fournir un appui-feu direct au combat.

Le marché mondial des véhicules blindés de transport de troupes (APC) se caractérise par une croissance significative et une concurrence entre plusieurs acteurs clés. Les principales entreprises impliquées dans ce secteur sont BAE Systems, General Dynamics Corporation, Lockheed Martin, etc. Ces sociétés sont engagées dans le développement de technologies avancées pour les APC, en se concentrant sur l’amélioration de la protection blindée, de la mobilité et de l’adaptabilité aux divers besoins militaires. Par exemple, BAE Systems et Patria ont investi dans de nouveaux systèmes de blindage, tandis que General Dynamics et Rheinmetall obtiennent d'importants contrats gouvernementaux pour garantir des flux de revenus stables.

La pandémie de COVID-19 a eu une influence à plusieurs niveaux sur le mondemarché des véhicules blindés, affectant diverses économies. Alors que la pandémie a initialement provoqué des retards de fabrication et des perturbations de la chaîne d'approvisionnement, la résilience du secteur de la défense, l'augmentation des dépenses et les initiatives stratégiques ont contribué à la reprise et à la croissance progressives du marché. Les opérations manufacturières ont également été fortement touchées, les producteurs de composants, de pièces détachées et de chaînes d'assemblage automobiles ayant subi des effets négatifs. Les entreprises ont été confrontées à des défis logistiques, à des pénuries de main-d'œuvre dues aux confinements et aux restrictions, ainsi qu'à des capacités opérationnelles réduites, entravant le fonctionnement du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ MONDIAL DES TRANSPORTEURS DE PERSONNEL BLINDÉS (APC)

Taille et prévisions du marché :

- Taille du marché en 2025 : 5,82 milliards de dollars

- Taille du marché en 2026 : 6,21 milliards de dollars

- Taille du marché prévue pour 2034 : 9,63 milliards de dollars

- TCAC : 5,64 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord détenait la plus grande part de marché en 2025, avec 8,88 %.

Faits saillants du pays :

- Canada : fourniture de 1 140 APC Roshel Senator à l'Ukraine.

- États-Unis : livraison de Strykers et de 200 APC M113 à l'Ukraine.

- Inde : signature d'un contrat de 144,79 millions de dollars pour 1 300 véhicules légers spécialisés en 2021.

- Indonésie : démarrage de la production sous licence de réservoirs Harimau MMWT en 2023.

- Égypte : signature d'un accord pour 500 chars T-90MS avec la Russie en 2022.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur la croissance de la part de marché des véhicules blindés de transport de troupes (APC), soulignant à la fois la nécessité et les défis associés à ces véhicules dans la guerre moderne. Les APC sont essentiels au transport des troupes sur le champ de bataille, en les protégeant des tirs d'armes légères, des obus d'artillerie et des fragments de roquettes.

L'Ukraine a reçu des APC de divers pays dans le cadre de l'aide internationale. Le Canada a fourni 1 140 véhicules blindés Roshel Senator à l’Ukraine, ce qui en fait l’un des modèles de véhicules blindés les plus utilisés dans le conflit. Cependant, ces véhicules ont été confrontés à des difficultés opérationnelles et ont été signalés comme moins efficaces près des lignes de front, certains étant endommagés ou détruits.

Les États-Unis ont transféré des APC Stryker en Ukraine, mais leurs performances au combat ont été décevantes. À la mi-2024, des dizaines de Strykers avaient été détruits. Ces APC, basés sur une plate-forme des années 1970, étaient destinés aux conflits de faible intensité et se sont révélés inadaptés aux combats à grande échelle contre un ennemi bien équipé. Les États-Unis ont autorisé la fourniture de 200 APC M113 à l’armée ukrainienne. L'armée américaine conserve des stocks de ces APC et de leurs pièces de rechange en Europe.

Le conflit a révélé la vulnérabilité des anciens modèles d’APC face aux menaces modernes, notamment les drones armés et l’artillerie à guidage de précision. Cela incite des pays comme l’Inde à chercher à remplacer d’urgence leurs flottes vieillissantes de véhicules blindés de combat. La guerre a mis en évidence la nécessité des véhicules blindés dans la guerre moderne.

TENDANCES DU MARCHÉ DES TRANSPORTEURS DE PERSONNEL BLINDÉS

Les progrès de la technologie électrique pour les APC sont devenus une tendance clé du marché

Les systèmes de propulsion électrique hybride améliorent le mouvement silencieux des véhicules militaires tout en offrant des avantages militaires potentiels en réduisant le bruit et en améliorant les capacités de furtivité. La technologie hybride réduira à terme la dépendance de l’armée aux combustibles fossiles et conduira à diverses avancées technologiques et opérationnelles.

- En janvier 2022, l’Université du Wisconsin a reçu un contrat de l’armée américaine pour explorer l’intégration de groupes motopropulseurs hybrides dans la flotte. De plus, le véhicule électrique de reconnaissance léger (eLRV) de l'armée américaine devrait être équipé d'un système hybride avant de passer à une électrification complète. De plus, en janvier 2022, Oshkosh Defence a présenté son véhicule militaire électrique, eJLTV, qui est un véhicule hybride conçu pour le transport de troupes.

La demande croissante de processus de production économes en énergie, les problèmes croissants de sûreté et de sécurité, le besoin de systèmes logiciels capables de prédire les pannes de composants, l’évolution de la dynamique de la main-d’œuvre, l’importance croissante de la conformité réglementaire et la mise en œuvre d’APC pour les processus manuellement incontrôlables stimulent la croissance du marché des APC.

Les industries donnent la priorité aux systèmes APC pour répondre aux exigences complètes de contrôle et d’optimisation, améliorant ainsi l’efficacité et la précision du contrôle des variables de processus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La guerre asymétrique croissante à l’échelle mondiale contribue à l’expansion du marché

Dans une guerre asymétrique, les parties ou les États impliqués possèdent des moyens militaires inégaux, ce qui conduit le camp le plus faible à utiliser des armes et des stratégies non conventionnelles pour tirer parti des faiblesses de son adversaire. Au cours des dix dernières années, l’instabilité politique, ainsi que les défis économiques, religieux et socioculturels, ont intensifié les guerres asymétriques. Ainsi, il a permis aux entités gouvernementales d’utiliser des véhicules de combat pour se protéger contre les attaques terroristes/rebelles et les protéger contre les attaques aériennes et explosives.

De plus, ces véhicules disposent de systèmes de canons à tourelle conçus pour les opérations de contre-insurrection. Par exemple, en décembre 2024, l’Inde a déployé des APC dans le cadre de ses opérations contre les Naxalites dans l’est de l’Inde. Par conséquent, la recrudescence des guerres asymétriques devrait entraîner une augmentation du nombre de véhicules blindés de transport de troupes à travers le monde.

Demande croissante de véhicules militaires de nouvelle génération équipés de systèmes d’armes avancés pour stimuler la croissance du marché

Il y a une augmentation des conflits, du terrorisme et des activités militaires à travers le monde. Cette augmentation de la violence et des activités transfrontalières entre les pays asiatiques et d’autres régions a conduit certains pays à renforcer leurs capacités militaires. Les gouvernements du monde entier utilisent des chars de combat principaux (MBT), des véhicules légers protégés (LPV), des véhicules de combat d'infanterie (IFV) et divers autres véhicules contemporains pour renforcer et soutenir leurs forces militaires. Par conséquent, ce facteur pourrait stimuler la croissance du marché tout au long de la période de prévision.

En outre, les pays en développement mettent fortement l’accent sur les systèmes d’armes sophistiqués, déploient des véhicules pour se protéger contre diverses menaces et stimulent l’expansion du marché des véhicules blindés de transport de troupes (APC). Par exemple, en septembre 2021, l'armée royale néerlandaise a choisi BAE Systems et lui a confié un projet de mise à niveau à mi-vie du CV9035NL ainsi que l'amélioration du CV90 MkIV. Grâce à ce programme, l'entreprise a fourni une nouvelle conception de tourelle. La valeur globale du contrat s'élevait à environ 500 millions de dollars.

RESTRICTIONS DU MARCHÉ

Défaillances des systèmes électriques et mécaniques qui entravent l’expansion du marché

Les APC sont sensibles aux contraintes mécaniques liées à la traversée de terrains accidentés et aux contraintes logistiques liées à différentes opérations. Ces véhicules nécessitent un entretien constant pour fonctionner correctement et éviter les dysfonctionnements. Il existe des problèmes concernant l'entretien et les pannes des véhicules, notamment le fait qu'un entretien constant est vital pour les automobiles. Cela comprend des contrôles réguliers, la lubrification, le nettoyage et le remplacement des composants usés. Néanmoins, l’entretien du véhicule est plus coûteux que celui des véhicules normaux utilisés.

De plus, les automobiles peuvent rencontrer des problèmes mécaniques, électriques et structurels. Les modes de défaillance courants incluent les problèmes de moteur, de transmission, de suspension et de blindage. De plus, les conséquences d’un dysfonctionnement d’un véhicule peuvent aller de missions infructueuses à des décès. Il est essentiel de garantir que tous les véhicules sont bien entretenus et régulièrement inspectés afin de réduire le risque de pannes. Tous ces aspects freinent la croissance du marché.

ANALYSE DE SEGMENTATION

Par plateforme

Les véhicules de combat domineront le marché en raison du besoin croissant d'initiatives de mécanisation et de modernisation de l'infanterie

Sur la base de la plate-forme, le marché a été segmenté en véhicules de combat, véhicules de soutien au combat et véhicules blindés terrestres sans pilote.

Le segment des véhicules de combat devrait dominer le marché, avec une contribution de 55,53 % à l'échelle mondiale en 2026. La croissance de ce segment est attribuée aux besoins actuels et futurs en matière d'initiatives de mécanisation et de modernisation de l'infanterie dans les pays en développement et développés du monde entier. Par exemple, en juillet 2022, selon le Bureau permanent de coopération structurée (PESCO) de l'Union européenne (UE), une initiative a été lancée par des pays membres de l'UE, dont l'Italie, la Finlande et la Slovaquie, pour mener des RDT&E d'un prototype partagé pour la création de véhicules de combat d'infanterie, de véhicules d'assaut amphibies et d'un APC léger. La plate-forme prototype partagée visait à faciliter des manœuvres de déploiement de combat plus rapides, des activités ISR, une assistance logistique, un soutien au combat, des fonctions de commandement et de contrôle et une aide médicale. Cela contribuera également à assurer l’interopérabilité entre les forces armées des États membres de l’UE.

Le segment des véhicules terrestres blindés sans pilote sera celui qui connaîtra la croissance la plus rapide tout au long de la durée de prévision. Ces véhicules sans pilote peuvent fonctionner dans des environnements dangereux et sont utilisés à des fins de défense. Par conséquent, le secteur se développera plus rapidement à mesure qu’augmentera le besoin de créer et d’utiliser des engins militaires sans pilote.

Le secteur des véhicules d’appui au combat devrait connaître une croissance modérée tout au long de la période de prévision, en raison de son appui-feu, de son assistance opérationnelle variée et de ses fonctionnalités supplémentaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

L’augmentation des combats et des guerres a stimulé la croissance du segment conventionnel

Par propulsion, le marché est segmenté en conventionnel et électrique.

Le segment conventionnel représentera 85,72 % de part de marché en 2026, stimulé par les initiatives de modernisation militaire, notamment la technologie de propulsion électrique, le conflit en cours entre la Russie et l'Ukraine et l'évolution des priorités d'approvisionnement en raison de l'augmentation des combats, des guerres et des troubles civils mondiaux. Par exemple, en avril 2022, Nadicorp Holdings Sdn Bhd et Nurol Makina ont fourni 20 APC à roues 4x4 Ejder Yalcin au contingent du bataillon malaisien 850-5 (MALBATT 850-5) au sein de la Force intérimaire des Nations Unies au Liban (FINUL). Ces APC étaient équipés d'une plate-forme d'armes à distance avancée stabilisée (SARP) et d'une station d'armes à distance (RWS) ASELSAN.

Le segment électrique devrait croître avec le TCAC le plus élevé au cours de la période de prévision. De nombreux constructeurs ont étudié en profondeur les véhicules hybrides pour se conformer aux réglementations en constante augmentation en matière d'émissions et de consommation de carburant aux États-Unis, en Europe et en Asie. De plus, les éléments du groupe motopropulseur hybride, englobant l'électronique de puissance etmoteur électriqueLes entraînements, sont apparus comme une méthode permettant d'améliorer l'efficacité énergétique des véhicules et leur présence sur le marché au cours de la période projetée.

- Par exemple, en avril 2022, l’armée américaine et le ministère de la Défense avaient pour objectif de remanier leur inventaire de véhicules terrestres en mettant en œuvre des technologies de propulsion électrique et hybride-électrique. De plus, l’armée américaine a évalué des versions hybrides-électriques de Humvees et de véhicules tactiques légers interarmées. En outre, General Motors a annoncé son intention d'investir 35 milliards de dollars dans la technologie automobile de pointe, qui comprend les systèmes d'alimentation et de propulsion des voitures électriques.

Par mobilité

Besoin croissant de mobilité sur roues dans les activités de patrouille frontalière pour propulser la croissance du segment

Le marché a été divisé en segments sur roues et sur chenilles en fonction de la mobilité.

Le segment des véhicules à roues a dominé le marché avec une part de marché de 73,99 % en 2026 et devrait croître au cours de la période de prévision. Cela est principalement dû à son utilité dans les opérations spéciales, le déploiement de troupes, les activités de patrouille frontalière, les tâches de soutien au combat, telles que le commandement et le contrôle, et l'assistance médicale aux forces militaires. Le besoin accru de VBL 4X4 à des fins de renseignement, de surveillance, de reconnaissance (ISR) et de transport est attribué aux exigences accrues de l'armée. Par exemple, en mai 2020, la China North Industries Group Corporation (NORINCO) a créé des véhicules militaires à quatre roues pouvant être largués par avion, qui ont commencé à fonctionner avec l’armée de l’air chinoise. La catégorie surveillée connaîtra une croissance substantielle en raison de l’augmentation des achats de chars de combat principaux et de véhicules utilisés dans des paysages difficiles.

Le segment suivi devrait se développer à un taux de croissance constant au cours de la période de prévision. Les principaux équipementiers se concentrent sur l’importance conventionnelle des véhicules militaires lents et lourdement blindés, évoluant vers des plates-formes principales plus légères, plus rapides, agiles, économes en carburant et conçues pour des opérations à rythme élevé. Ils se concentrent également sur les plates-formes qui s'intègrent efficacement dans le cycle de décision de l'ennemi et offrent une capacité de survie améliorée grâce à l'agilité, à l'accès au terrain et à l'adaptabilité tactique. Ces éléments stimuleront la croissance du segment au cours de la période de projection.

Par système

Le segment des systèmes de conduite dominera en raison du besoin croissant de systèmes de conduite sophistiqués

Sur la base du système, le marché est divisé en systèmes d’entraînement, structures et mécanismes, systèmes de contrôle d’armes et de munitions, systèmes de contre-mesures, systèmes de commande et de contrôle, systèmes de navigation, systèmes d’observation et d’affichage, etc.

Le segment des systèmes de conduite a dominé le marché avec une part de 21,75 % en 2026 et devrait être le segment qui connaît la croissance la plus rapide de 2026 à 2034. Le besoin croissant de systèmes de conduite sophistiqués par les forces militaires de différents pays alimente l'expansion de ce segment sur le marché. De plus, la demande croissante de produits solides et résilients moteurs dieselcontribue également à la croissance du segment. Le besoin de moteurs à turbine augmente également en raison des efforts de modernisation des chars de combat principaux.

Les systèmes de commande et de contrôle connaîtront une augmentation substantielle à mesure que la demande de systèmes terrestres autonomes augmentera. Les systèmes de commandement et de contrôle (C2) des APC sont essentiels pour améliorer la communication sur le champ de bataille, la connaissance de la situation et l'efficacité opérationnelle. Ces systèmes intègrent des technologies avancées pour assurer une coordination transparente entre les unités militaires.

Par solution

Besoin croissant de stimuler les achats via une production sous licence dans les pays émergents pour contribuer à la croissance du segment de la rénovation

En fonction de la solution, le marché est divisé en rénovation et ajustement en ligne.

Le segment de la rénovation a dominé le marché en 2024 et devrait croître au cours de la période de prévision. La demande de production sous licence augmente dans les pays en développement. La plupart des pays s’appuient sur les tendances manufacturières plutôt que sur les achats auprès d’équipementiers ou de gouvernements étrangers, favorisant ainsi une croissance productive tout au long de la période de prévision.

Par exemple, en septembre 2023, PT Pindad était responsable de la production sous licence de 18 chars ultramodernes de poids moyen (MMWT) Harimau (FNSS Kaplan MT MMWT) pour l'armée indonésienne. PT Pindad a commencé la livraison du Harimau MMWT en 2022, comprenant une tourelle CMI Cockerill 3105 et un canon rayé L-53 CV de 105 mm avec un PTAC de 35 tonnes.

De plus, les pays en développement améliorent leurs véhicules avec des systèmes innovants pour progresser dans la guerre. Par exemple, l’armée américaine déclare que l’unité fortifiée, les stratèges et les chercheurs créent des prototypes technologiques réalisés dans le cadre de l’initiative ATLAS (Advanced Targeting and Lethality Back System).

Le segment des ajustements en ligne sur le marché des véhicules blindés de transport de troupes fait référence aux véhicules fabriqués et livrés avec des fonctionnalités et des capacités préinstallées, par opposition aux véhicules modernisés ou améliorés. Ce segment est important pour les forces militaires à la recherche de solutions modernes et prêtes à être déployées. Le segment des ajustements en ligne sur le marché des APC est en croissance en raison des préoccupations croissantes en matière de sécurité mondiale, des innovations technologiques et des efforts de modernisation des militaires du monde entier. Ce segment met l'accent sur la fourniture de véhicules prêts à l'emploi dotés de capacités de pointe pour répondre à diverses exigences opérationnelles. Ce segment devrait capturer 73 % de part de marché en 2025, enregistrant un TCAC de 6 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DU MARCHÉ DES TRANSPORTEURS DE PERSONNEL BLINDÉS

Le marché mondial des véhicules blindés de transport de troupes est divisé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine, selon la région.

Europe

Europe Armored Personnel Carrier (APC) Marke Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a enregistré une taille de marché de 2,46 milliards de dollars en 2025, soit 42,30 % de la part de marché mondiale, et devrait atteindre 2,62 milliards de dollars en 2026. La région devrait connaître une croissance constante tout au long de la période de prévision. Dans le contexte du conflit persistant entre la Russie et l'Ukraine, le besoin de chars de combat augmente, tout comme les régions, en APC. La valeur de la Russie devrait être de 1,18 milliard de dollars en 2025. En outre, la gamme actuelle de véhicules qui devraient passer à la prochaine génération de véhicules devrait stimuler l'expansion du marché. Par exemple, en mai 2022, Rheinmetall BAE Systems Land (RBSL) a accordé un contrat à Curtiss-Wright pour la livraison du système de servomoteur d'entraînement de tourelle (TDSS) pour le prochain char de combat principal Challenger 3 de l'armée britannique. L’Allemagne devrait détenir 0,143 milliard de dollars en 2025, tandis que la France devrait détenir 0,23 milliard de dollars la même année. Le marché britannique est évalué à 0,17 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,18 milliard de dollars d'ici 2026.

Moyen-Orient

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 37,67 % au marché mondial en 2025, avec une valorisation de 2,19 milliards USD, et devraient atteindre 2,35 milliards USD en 2026, grâce à des contributeurs importants, tels que NIMR Automotive LLC, Koç Holding A.Ş., BMC Otomotiv Sanayi ve Ticaret A.S., STREIT Group, International Armored Group (IAG), l'Organisation arabe pour l'industrialisation. (AOI) et Groupe EDGE. Depuis 2018, la Turquie, les Émirats arabes unis, l’Arabie saoudite et d’autres ont augmenté leurs budgets de défense pour les APC produits dans le pays. La Turquie devrait atteindre une valeur marchande de 0,37 milliard de dollars en 2025, tandis que l’Égypte devrait atteindre 0,23 milliard de dollars la même année.

Afrique

Le marché africain devrait détenir la troisième plus grande part de marché, évaluée à 0,79 milliard de dollars en 2025. Le marché des APC génère moins de bénéfices dans le secteur des MBT. L’augmentation des initiatives d’approvisionnement en Afrique du Sud, en Égypte et dans d’autres pays est susceptible de renforcer la croissance du marché à l’échelle mondiale. En avril 2022, le ministère égyptien de la Défense a signé un accord avec l'entreprise publique russe Uralvagonzavod (UVZ) pour une fourniture régulière de 500 chars T-90MS en Égypte, aux termes duquel Uralvagonzavod établira une installation pour assembler les chars à l'aide de pièces importées de Russie.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 0,29 milliard de dollars en 2025, soit 4,91 % du chiffre d'affaires mondial, et devrait atteindre 0,3 milliard de dollars en 2026. Les pays d'Amérique latine poursuivent leurs efforts de modernisation des forces armées. Les problèmes croissants liés au commerce illégal de drogues, au terrorisme militant et aux inégalités économiques et sociales ont alimenté une violence persistante, créant une demande pour ces véhicules dans la région. L'acquisition d'un APC pour le déploiement de troupes militaires dans les zones urbaines d'Amérique latine augmentera la croissance du marché.

Amérique du Nord

Le marché nord-américain représentait 0,52 milliard de dollars en 2025, soit 8,88 % de l’industrie mondiale, et devrait atteindre 0,59 milliard de dollars en 2026. La présence d’entreprises clés, notamment General Dynamics Corporation, Textron Systems, Oshkosh Defense et d’autres, propulse la croissance du marché en Amérique du Nord. Le marché américain devrait être évalué à 0,5 milliard de dollars en 2025. Le marché américain est évalué à 0,55 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 0,36 milliard USD, soit 6,24 % du marché mondial, et devrait atteindre 0,36 milliard USD en 2026. La région Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision, tirée par l'augmentation des dépenses de défense de pays tels que l'Inde, la Chine, la Corée du Sud, le Japon et d'autres. L'intensification du terrorisme, les conflits transnationaux et les conflits politiques ont conduit à des batailles dans les pays asiatiques, propulsant l'expansion du marché. Le marché chinois devrait être évalué à 0,13 milliard de dollars en 2025. Par exemple, en mars 2021, le ministère indien de la Défense a conclu un contrat de 144,79 millions de dollars avec Mahindra Defence Systems Ltd (MDSL) pour fournir à l'armée indienne 1 300 véhicules légers spécialisés. De plus, le véhicule tactique léger, un véhicule tactique sophistiqué capable de transporter des mitrailleuses moyennes, des lance-grenades automatiques et des missiles guidés antichar, reçoit l'approbation pour être utilisé par différentes unités de combat. Le marché japonais est évalué à 0,04 milliard de dollars d’ici 2026, le marché chinois à 0,16 milliard de dollars d’ici 2026 et le marché indien à 0,04 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché se concentrent sur le développement de véhicules militaires et leur conception

Le marché des véhicules blindés de transport de troupes (APC) comprend de nombreux fabricants impliqués dans le développement et la conception de véhicules militaires. Ces acteurs se concentrent sur la création de produits technologiquement avancés et sur l’établissement de relations solides avec les gouvernements des pays développés et émergents.

Parmi ces participants figurent General Dynamics Corporation, BAE Systems et Rheinmetall AG. En février 2021, le Premier ministre indien a livré le char de combat principal Arjun Mark-1A (MK-1A) à l'armée indienne, créée par l'Organisation de recherche et de développement pour la défense (DRDO). L'Arjun MBT Mk IA offre une excellente mobilité, une puissance de feu exceptionnelle, une protection exceptionnelle et un confort d'équipage.

LISTE DES PRINCIPALES ENTREPRISES DE TRANSPORT DE PERSONNEL BLINDE PROFILÉES

- NORINCOGROUP.com Inc. (Chine)

- Oshkosh Defence, LLC (États-Unis)

- Otokar(Dinde)

- Rheinmetall SA(Allemagne)

- Krauss-Maffei Wegmann GmbH (Allemagne)

- Denel SOC Ltd (Afrique du Sud)

- VÉHICULES DE DÉFENSE IVECO (Italie)

- BAE Systems (Royaume-Uni)

- General Dynamics Corporation (États-Unis)

- Systèmes Textron(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024 –Le ministère polonais de la Défense a finalisé un accord pour l'achat de 80 APC à roues Rosomak-L pour son armée. L'accord, estimé à environ 4,3 milliards PLN (près de 1,2 milliard USD), comprend un ensemble complet de services d'assistance logistique et de formation.

- octobre 2024 –Le ministère roumain de la Défense a choisi la société turque Otokar pour livrer plus de 1 000 véhicules militaires tactiques blindés légers à l'armée roumaine. Dans le cadre du contrat de 934 millions de dollars, hors taxe sur la valeur ajoutée, un total de 1 059 véhicules blindés tactiques à roues légers Cobra II seront fournis.

- Mai 2024 –Imco Industries a révélé un accord évalué à 105,6 millions de dollars avec le ministère israélien de la Défense. Le contrat à long terme confie à Imco la responsabilité de créer et de fournir des systèmes et sous-systèmes électriques pour les véhicules blindés des Forces de défense israéliennes (FDI), qui comprennent le char Merkava ainsi que les véhicules blindés de transport de troupes Namer et Eitan.

- mars 2024 –L'armée américaine a accordé à BAE Systems un contrat de 754,3 millions de dollars pour des véhicules blindés polyvalents supplémentaires, ou AMPV, destinés à remplacer les véhicules blindés de transport de troupes M113 obsolètes. L'accord, révélé mercredi, fixe une date de livraison anticipée à février 2027.

- janvier 2023–Oshkosh Defence, filiale entièrement détenue par Oshkosh Corporation, a déclaré que le ministère israélien de la Défense (IMOD) a choisi Oshkosh Defence pour fabriquer les coques d'APC pour les forces de défense israéliennes. Dans le cadre de ce contrat, d'un montant de plus de 100 millions de dollars, Oshkosh Defence fabriquera des centaines de corps principaux d'Eitan APC.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie du marché et met l’accent sur les facteurs critiques, tels que les principales entreprises, les catégories de produits et les applications principales. En outre, le rapport donne un aperçu du marché et met l’accent sur les tendances et développements importants du secteur. Outre les facteurs susmentionnés, le rapport comprend divers éléments qui ont joué un rôle dans la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,64 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par propulsion

|

|

|

Par mobilité

|

|

|

Par solution

|

|

|

Par système

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché était de 5,82 milliards de dollars en 2025 et devrait atteindre 9,63 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,64 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des roues a dominé le marché en 2025.

Quelle région détenait la part de marché la plus élevée en 2025 ?

Les principaux acteurs du marché sont General Dynamics Corporation, BAE Systems et Rheinmetall AG.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés