Taille, part et analyse de l’industrie du marché du cœur artificiel, par produit (cœur artificiel total (TAH), dispositif d’assistance ventriculaire et autres), par application (pont vers la transplantation (BTT), pont vers la candidature (BTC), thérapie de destination (DT) et pont vers la récupération (BTR)), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Aperçu du marché du cœur artificiel

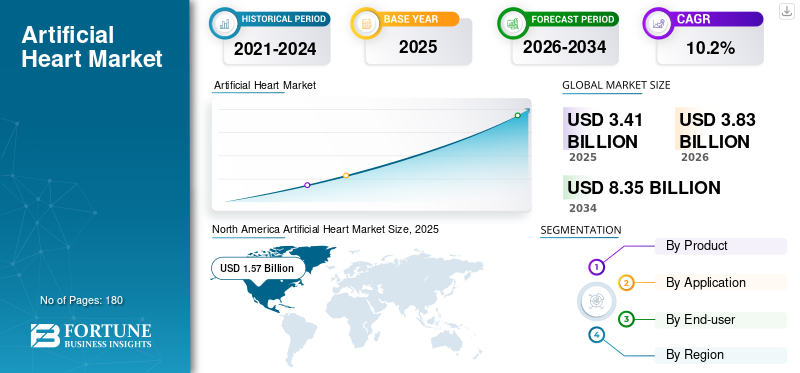

La taille du marché du cœur artificiel était évaluée à 3,41 milliards USD en 2025. Le marché devrait passer de 3,83 milliards USD en 2026 à 8,35 milliards USD d’ici 2034, avec un TCAC de 10,2 % au cours de la période de prévision.

Un cœur artificiel est un dispositif mécanique, généralement constitué de métal et de plastique, qui remplace les ventricules défaillants du cœur humain pour pomper le sang dans tout le corps. La demande pour ce produit augmente alors que les maladies cardiovasculaires restent la principale cause de décès dans le monde et qu'un nombre croissant de patients évoluent vers une insuffisance cardiaque avancée, pour laquelle les médicaments seuls ne suffisent souvent pas. De même, les technologies du cœur artificiel sont utilisées dans un plus grand nombre de parcours cliniques, depuis la transition vers la transplantation et la transition vers la candidature jusqu'à la thérapie de destination et au soutien au rétablissement à court terme.

En outre, Johnson & Johnson, Abbott, Shenzhen Core Medical Technology et Berlin Heart GmbH détenaient la plus grande part de marché, en raison de la présence limitée d'autres acteurs sur le marché et de la consolidation du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU COEUR ARTIFICIEL

Le passage d’un récit axé uniquement sur la transplantation à un écosystème plus large de soutien à l’insuffisance cardiaque est une tendance émergente du marché

Une tendance notable sur ce marché est le rôle croissant des technologies de cœur artificiel dans l’ensemble du spectre de l’assistance circulatoire avancée. Historiquement, la discussion était principalement centrée sur la transition vers la transplantation. Le marché est de plus en plus défini par une combinaison de traitements plus diversifiée qui comprend la thérapie de destination, la transition vers la candidature, la transition vers le rétablissement et le soutien aux interventions à court terme. Ceci est important car cela réduit la dépendance à l’égard d’un parcours patient étroit et renforce la pertinence commerciale des VAD dans les soins avancés quotidiens de l’insuffisance cardiaque.

Une autre tendance visible est la coexistence de plateformes durables et temporaires. Les DAV durables restent essentiels dans la prise en charge à long terme, tandis que les systèmes temporaires et percutanés sont utilisés plus activement dans les décompensations aiguës,choc cardiogéniqueet les procédures cardiaques à haut risque. De plus, la croissance reste basée sur une base plus modeste. Cependant, les mises à jour récentes sur les implants et les ventes CARMAT suggèrent que le segment passe d'une phase de développement antérieure à une commercialisation plus structurée dans des centres sélectionnés. La relance du registre IMACS de l'ISHLT témoigne également d'une poussée plus large de l'industrie vers une meilleure capture de données, une meilleure analyse comparative et une meilleure optimisation des thérapies en matière d'assistance circulatoire mécanique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant de l’insuffisance cardiaque avancée augmente le besoin d’une assistance circulatoire mécanique

L’une des forces les plus importantes à l’origine de la croissance du marché est l’augmentation constante du nombre de patients souffrant de dysfonctionnement cardiaque grave, en particulier ceux qui ne répondent pas de manière adéquate au traitement médicamenteux ou aux interventions conventionnelles. Les maladies cardiovasculaires continuent de représenter une part très importante de la mortalité mondiale, et la population souffrant d’insuffisance cardiaque avancée devient de plus en plus visible à mesure que le diagnostic s’améliore et que les patients survivent plus longtemps avec une maladie chronique. Cela crée une fenêtre clinique plus large pour les thérapies cardiaques artificielles, en particulier les VAD, qui peuvent stabiliser les patients. De même, ils attendent une greffe, accordent du temps pour l’évaluation des candidatures ou servent de soutien à long terme aux personnes qui ne sont pas éligibles à la greffe.

Les indications réglementaires renforcent également cette demande. La documentation de la FDA pour le HeartMate 3 indique que l'appareil est destiné à l'assistance circulatoire mécanique à court et à long terme, y compris le pont jusqu'à la transplantation, la récupération myocardique et la thérapie de destination. Les dispositifs de support temporaire gagnent également en pertinence en cas de choc cardiogénique et d'interventions à haut risque, car les documents de la FDA pour Impella notent son utilisation approuvée dans les cas d'ICP à haut risque et pour le support hémodynamique à court terme. Ensemble, ces facteurs élargissent le bassin de patients adressables et soutiennent une expansion constante du marché sur les segments durables et temporaires.

RESTRICTIONS DU MARCHÉ

Le coût élevé des appareils et les parcours de soins complexes continuent de limiter l’adoption des produits

Malgré sa valeur clinique, le marché est confronté à des contraintes, notamment financières. Ces dispositifs sont coûteux à fabriquer, à implanter et à gérer, et le coût réel va au-delà du matériel initial. Les patients ont souvent besoin d'une intervention chirurgicale hautement spécialisée, de longs séjours en soins intensifs, d'une imagerie avancée, d'une gestion de l'anticoagulation, d'un suivi intensif et d'un accès à des équipes multidisciplinaires expérimentées qui concentrent naturellement la demande dans les grands centres tertiaires et les institutions capables de greffer, laissant de nombreux hôpitaux incapables d'adopter la thérapie à grande échelle.

Les systèmes cardiaques artificiels totaux sont particulièrement touchés car ils impliquent une sélection de patients plus restreinte, une complexité procédurale plus élevée et une base de centres formés plus petite. Même lorsque le remboursement est disponible, les administrateurs et les cliniciens doivent peser le coût des programmes de dispositifs par rapport au volume des procédures, aux résultats de survie et à l'intensité des ressources. Sur les marchés émergents, le problème devient plus aigu à mesure que l’infrastructure d’assistance circulatoire mécanique est encore en développement. Cela ralentit la pénétration, particulièrement en dehors des grands centres de référence métropolitains. En conséquence, la croissance du marché reste forte mais inégale, l’adoption étant la plus rapide dans les systèmes de santé capables de prendre en charge les soins périopératoires complexes, la surveillance à long terme et la gestion des complications.

OPPORTUNITÉS DE MARCHÉ

La demande non satisfaite de transplantations ouvre la voie à une utilisation plus large des thérapies cardiaques artificielles

Une opportunité majeure pour le marché réside dans l’écart entre le nombre de patients nécessitant une thérapie avancée de remplacement cardiaque et l’offre limitée de cœurs de donneurs. La transplantation reste la norme pour de nombreux patients en phase terminale. Cependant, la disponibilité des donneurs est intrinsèquement limitée et les systèmes de transplantation sont construits autour de la rareté des organes, de critères d’éligibilité stricts et d’une compatibilité temporelle. L’infrastructure de données OPTN/UNOS existe précisément au moment où la gestion des listes d’attente et l’attribution des donneurs constituent des goulots d’étranglement centraux dans le système américain de transplantation. Dans cet environnement, les technologies des cœurs artificiels deviennent plus que des outils de sauvetage temporaires, car elles évoluent en tant que thérapies stratégiques qui aident les patients à survivre plus longtemps, à rester éligibles ou à éviter complètement une dépendance immédiate à la transplantation. Ceci est particulièrement pertinent pour les cas d’utilisation de thérapie de destination, de transition vers la candidature et de transition vers la décision, où les cliniciens ont besoin de temps pour stabiliser la fonction des organes cibles, évaluer les comorbidités ou déterminer l’adéquation de la transplantation.

L'opportunité de marché s'étend à mesure que les fabricants augmentent leur production et ajoutent des centres d'implantation. CARMAT a déclaré publiquement avoir augmenté sa capacité de fabrication et élargi sa présence hospitalière, démontrant ainsi comment le marché peut s'élargir lorsque la disponibilité technologique s'améliore parallèlement à la confiance clinique. Au fil du temps, cette combinaison de pénurie de donneurs et de maturation thérapeutique peut accroître considérablement la demande commerciale.

LES DÉFIS DU MARCHÉ

Le risque clinique, l’intensité de la formation et l’accès inégal compliquent la croissance du marché

Un défi important pour le marché consiste à développer suffisamment de capacités cliniques pour les utiliser de manière sûre et cohérente. L’assistance circulatoire mécanique nécessite des chirurgiens hautement qualifiés, des spécialistes de l’insuffisance cardiaque, des équipes de perfusion et de soins intensifs, ainsi que des protocoles de gestion post-implantaires robustes. Des complications telles que des saignements, des thromboses, des infections, des accidents vasculaires cérébraux, une insuffisance cardiaque droite et des problèmes liés au dispositif peuvent rapidement affecter les résultats et la confiance dans l'utilisation du traitement. Ainsi, l’adoption dépend autant de l’expérience du centre que de la performance du produit.

De plus, la complexité augmente lorsque la sélection des patients est étroite et que les volumes de procédures sont encore limités. Les dispositifs de soutien temporaire sont confrontés à leurs propres obstacles, notamment le moment approprié pour l'escalade, la sélection des cas et la variabilité des modèles de pratique entre les hôpitaux. Cela crée un problème à plusieurs niveaux, car les entreprises doivent investir dans la formation des médecins, l'activation des centres, le support technique et la génération de preuves concrètes, tandis que les prestataires doivent justifier les aspects économiques des programmes et maintenir des équipes spécialisées. Jusqu'à ce que l'accès s'élargisse et que la familiarité clinique s'approfondisse dans un plus grand nombre de centres, la croissance du marché se poursuivra, mais avec un net biais en faveur des principales institutions de référence et des systèmes de santé mieux financés.

Analyse de segmentation

Par produit

Large adoption et indications du dispositif d’assistance ventriculaire pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en cœur artificiel total (TAH),dispositif d'assistance ventriculaire, et d'autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les dispositifs d’assistance ventriculaire représentent la plus grande part du marché car ils s’adressent à une population clinique beaucoup plus large que les systèmes cardiaques artificiels totaux. Dans la pratique, les VAD sont utilisés dans les contextes de transition vers la transplantation, de transition vers la candidature, de transition vers la guérison et de thérapie de destination, ce qui les rend pertinents à la fois dans l'insuffisance cardiaque chronique avancée et dans l'assistance circulatoire aiguë.

De plus, le segment des cœurs artificiels totaux (TAH) devrait croître à un TCAC de 15,2 % au cours de la période de prévision.

Par candidature

La thérapie de destination est en tête car elle s'adresse aux patients qui ont besoin d'un soutien à long terme

Par application, le marché est classé en Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) et Bridge to Recovery (BTR).

La thérapie de destination détient la part la plus élevée par application, car une grande partie des patients atteints d'insuffisance cardiaque avancée ne sont pas éligibles à une greffe ou ne peuvent pas recevoir un organe d'un donneur à temps. Cela fait du support mécanique à long terme une voie de traitement pratique plutôt qu'un pont temporaire à lui seul. De plus, le segment devrait détenir une part de 35,4 % en 2026.

De plus, le segment Bridge to Recovery (BTR) devrait croître à un TCAC de 8,9 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC sont en tête alors que les thérapies cardiaques artificielles nécessitent une infrastructure concentrée, une expertise procédurale et un suivi intensif

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les établissements de chirurgie ambulatoire constituent le principal segment d'utilisateurs finaux, car l'implantation et la gestion du cœur artificiel nécessitent une infrastructure spécialisée qui manque généralement aux établissements plus petits. Ces thérapies dépendent de la capacité chirurgicale, du support d'imagerie, des soins en soins intensifs, de la gestion de l'anticoagulation et de la coordination multidisciplinaire avant et après l'intervention. Même les systèmes de soutien temporaires sont souvent déployés dans des environnements hospitaliers de grande acuité où des décisions d'escalade rapide peuvent être prises. En outre, le segment devrait détenir une part de 73,8 % en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 13,2 % au cours de la période de prévision.

Perspectives régionales du marché du cœur artificiel

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Artificial Heart Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché du cœur artificiel en 2024, avec 1,39 milliard de dollars, et a atteint 1,57 milliard de dollars en 2025. L’Amérique du Nord devrait enregistrer une forte croissance du marché en raison du lourd fardeau de l’insuffisance cardiaque avancée, de la large disponibilité de programmes de transplantation et de soutien circulatoire mécanique, et de l’adoption plus rapide des dispositifs d’assistance ventriculaire dans les contextes de soutien durable et temporaire. La région bénéficie également d'une notoriété favorable parmi les cliniciens, d'un accès relativement meilleur au remboursement, d'une forte concentration de centres cardiaques tertiaires et d'une commercialisation continue de produits par les principaux fabricants d'appareils. En outre, le recours croissant à la thérapie de destination et aux stratégies de transition vers la décision élargit le bassin de patients éligibles au-delà des seuls cas liés à une transplantation.

Marché américain du cœur artificiel

En 2026, le marché américain devrait représenter 1,59 milliard de dollars, soit 41,5 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 9,9 % dans les années à venir, le deuxième plus élevé au monde, atteignant 1,02 milliard de dollars d'ici 2026. L'Europe devrait connaître une croissance constante en raison de son infrastructure de chirurgie cardiaque établie, de l'utilisation croissante de dispositifs d'assistance ventriculaire dans des pays clés tels que l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni, et de l'expansion progressive des voies avancées de traitement de l'insuffisance cardiaque. La région bénéficie également d’une familiarité clinique croissante avec les technologies d’assistance cardiaque artificielle, de l’amélioration des capacités hospitalières et d’une acceptation plus large des approches thérapeutiques de transition vers la transplantation et de destination. La croissance est en outre soutenue par le développement technologique continu et la pénétration croissante des centres d'implants spécialisés en Europe occidentale et dans certaines régions du reste de l'Europe.

Marché britannique du cœur artificiel

Le marché britannique devrait atteindre 0,13 milliard de dollars d’ici 2026, ce qui représente 3,4 % des revenus du marché mondial.

Marché du cœur artificiel en Allemagne

Le marché allemand devrait atteindre environ 0,22 milliard de dollars d'ici 2026, ce qui représente environ 5,8 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 0,78 milliard de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique connaîtra probablement la croissance la plus rapide en raison de sa vaste population de patients, de la prévalence croissante des maladies cardiovasculaires, de l’amélioration du diagnostic de l’insuffisance cardiaque avancée et de l’expansion progressive des infrastructures de soins cardiaques de haute acuité. La demande augmente à mesure que de grands pays comme la Chine, le Japon, l’Inde et l’Australie continuent de renforcer leur capacité de soins tertiaires et d’adopter des technologies d’assistance circulatoire plus sophistiquées. Le marché bénéficie également de l’amélioration des dépenses de santé, de la sensibilisation croissante des médecins et de l’élargissement de l’accès aux dispositifs d’assistance ventriculaire temporaires et percutanés, qui soutiennent leur adoption même sur les marchés où la pénétration des implants à long terme est encore en développement.

Marché japonais du cœur artificiel

Le Japon devrait générer environ 0,18 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,8 % au marché mondial.

Marché chinois du cœur artificiel

Le marché chinois devrait atteindre environ 0,21 milliard de dollars d'ici 2026, contribuant ainsi à hauteur d'environ 5,6 % aux revenus mondiaux.

Marché du cœur artificiel en Inde

L’Inde devrait contribuer au marché à hauteur d’environ 0,08 milliard de dollars d’ici 2026, ce qui correspond à environ 2,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché du cœur artificiel, l'Amérique latine devant atteindre environ 0,15 milliard de dollars d'ici 2026. L'Amérique latine devrait connaître une croissance à un rythme modéré, soutenue par l'amélioration de l'accès aux traitements cardiaques avancés dans les grands centres urbains, en particulier au Brésil et au Mexique. La croissance dans la région est tirée par la reconnaissance croissante de l'insuffisance cardiaque sévère, le développement progressif d'hôpitaux spécialisés en cardiologie et l'orientation croissante des patients complexes vers des centres tertiaires capables de gérer l'assistance circulatoire mécanique. En outre, la région Moyen-Orient et Afrique devrait connaître une croissance à partir d'une base plus petite, principalement en raison de l'expansion des infrastructures de santé dans les marchés à revenus plus élevés, en particulier dans les pays du CCG, et de l'amélioration de la disponibilité des soins cardiaques spécialisés dans certains centres.

Marché du cœur artificiel du CCG

D’ici 2026, le CCG devrait générer environ 0,05 milliard de dollars sur le marché, soit près de 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les progrès technologiques continus et le développement de produits dans le cadre d'essais cliniques renforcent la concurrence sur le marché

Le marché est fortement consolidé, avec quelques acteurs clés représentant la majeure partie des revenus. Cela donne à l’industrie un modèle clair de domination de grands acteurs plutôt qu’une structure fragmentée. Johnson & Johnson, Abbott et Shenzhen Core Medical Technology étaient les principales entreprises en 2025. Au-delà de ces leaders, la concurrence est plus spécialisée et régionale. Des sociétés telles que SynCardia, CARMAT, Berlin Heart, EVAHEART et plusieurs acteurs basés en Chine sont en concurrence dans des niches plus restreintes telles que les systèmes cardiaques artificiels totaux, le soutien pédiatrique ou les marchés régionaux.

De plus, d'autres acteurs clés, tels que BrioHealth Technologies, Sun Medical Technology Research et Rocor Medical Technology, sont en concurrence grâce aux progrès technologiques continus et au développement de produits dans le cadre d'essais cliniques.

LISTE DES PRINCIPALES ENTREPRISES DE CŒUR ARTIFICIEL PROFILÉES

- Johnson & Johnson (États-Unis)

- Abbott (États-Unis)

- Technologie médicale de base de Shenzhen (Chine)

- Berlin Heart GmbH (Allemagne)

- BrioHealth Technologies (Chine)

- Sun Medical Technology Research (Japon)

- Systèmes SynCardia(NOUS.)

- Technologie médicale Rocor (Chine)

- CARMAT (France)

- Coeur de Jarvik(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :CARMAT a annoncé 42 implants Aeson en 2024 et a poursuivi sa forte dynamique en 2025, soulignant la commercialisation croissante de son cœur artificiel total.

- Décembre 2024 :Johnson & Johnson MedTech a annoncé que la Food and Drug Administration (FDA) des États-Unis a élargi les indications de l'Impella 5.5 avec SmartAssist et de l'Impella CP avec cœur SmartAssistpompes, accordant une approbation préalable à la commercialisation (PMA) pour une utilisation chez des patients pédiatriques spécifiques présentant une insuffisance cardiaque aiguë décompensée (ADHF) symptomatique et un choc cardiogénique.

- Octobre 2024 :ABIOMED a annoncé que l'étude pivot Impella ECP a démontré l'innocuité et l'efficacité dans les cas d'ICP à haut risque.

- Juillet 2024 :CARMAT a enregistré une forte accélération de la dynamique commerciale d'Aeson, une expansion à 42 hôpitaux formés dans 14 pays et des ouvertures commerciales dans d'autres pays européens.

- Mai 2024 :Sun Medical a annoncé le nouveau lancement commercial d'EVAHEART 2 C03 et la fin des ventes de C02, marquant ainsi une offre de produits mise à jour sur le marché japonais des DAV implantables.

- Avril 2024 :Picard Medical et SynCardia ont annoncé leur intention de devenir cotées en bourse grâce à une fusion avec Altitude Acquisition Corp., visant à soutenir la prochaine phase de croissance de SynCardia.

- Avril 2024 :ABIOMED a annoncé qu'un essai contrôlé randomisé a confirmé qu'Impella CP a amélioré la survie des patients victimes d'une crise cardiaque et d'un choc cardiogénique, une étape majeure en matière de preuves pour le soutien percutané.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,41 milliards de dollars en 2025 et devrait atteindre 8,35 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,57 milliard de dollars.

Le marché devrait afficher un TCAC de 10,2 % au cours de la période de prévision 2026-2034.

Le segment des dispositifs d’assistance ventriculaire domine le marché par produit.

Les facteurs clés qui animent le marché sont le fardeau croissant de l’insuffisance cardiaque avancée et le besoin croissant de cœur artificiel.

Johnson & Johnson, Abbott, Shenzhen Core Medical Technology et Berlin Heart GmbH comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés