Taille du marché des dispositifs d’assistance ventriculaire, part et analyse de l’industrie, par produit (dispositif d’assistance ventriculaire gauche, dispositif d’assistance ventriculaire droite et dispositif d’assistance bi-ventriculaire), par type de flux (débit pulsatile et flux continu), par application (pont vers la transplantation (BTT), pont vers la candidature (BTC), thérapie de destination (DT) et pont vers la récupération (BTR)), par utilisateur final (hôpitaux et ASC et cliniques spécialisées et autres) et régional Prévisions, 2026-2034

APERÇUS CLÉS DU MARCHÉ

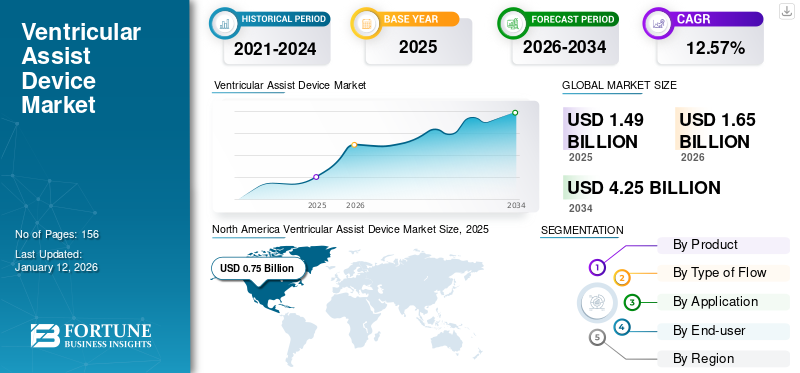

La taille du marché mondial des dispositifs d’assistance ventriculaire était évaluée à 1,49 milliard USD en 2025 et devrait passer de 1,65 milliard USD en 2026 à 4,25 milliards USD d’ici 2034, avec un TCAC de 12,57 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs d’assistance ventriculaire avec une part de marché de 50,18 % en 2025.

Des dispositifs d'assistance ventriculaire (VAD) sont implantés chez les patients atteints d'insuffisance cardiaque présentant des symptômes graves pour leur fournir une assistance circulatoire mécanique en pompant le sang des cavités cardiaques vers tout le corps. La prévalence croissante de l’insuffisance cardiaque alimente la demande mondiale pour ces dispositifs.

- Par exemple, selon les données publiées par le Journal of Cardiac Failure en 2023, environ 6,7 millions d’Américains âgés de 20 ans et plus souffrent d’insuffisance cardiaque. De plus, ce nombre devrait atteindre 8,5 millions d’ici 2030.

En outre, l’attention accrue des acteurs du marché aux initiatives de R&D visant à développer des appareils efficaces devrait également alimenter la croissance du marché.

- Par exemple, en août 2022, Abbott a annoncé les résultats des patients implantés avec ses dispositifs d'assistance ventriculaire gauche HeartMate 3. Les patients ont montré de meilleurs taux de survie grâce à l'implantation de ce dispositif, ce qui augmentera l'adoption du produit.

En raison de l’apparition de la pandémie de COVID-19, de nombreuses interventions chirurgicales non urgentes ont été suspendues, ce qui a entraîné une diminution du nombre de greffes VAD réalisées. En outre, les perturbations de la chaîne d’approvisionnement ont également eu un impact sur la croissance du marché. Cependant, en 2021, le marché a connu une croissance significative par rapport à l’année précédente. Cela était dû à la levée des restrictions de confinement, entraînant une augmentation du nombre de patients visitant le cardiologue pour un traitement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dispositifs d’assistance ventriculaire

- Taille du marché en 2025 : 1,49 milliard de dollars

- Taille du marché en 2026 : 1,65 milliard de dollars

- Taille du marché prévue pour 2034 : 4,25 milliards de dollars

- TCAC : 12,57 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 50,18 % en 2025.

- Le dispositif d’assistance ventriculaire gauche (LVAD) a dominé le segment de produits avec une part de 87,10 % en 2026.

- Le flux continu a dominé le segment des types de flux avec une part de 88,81 % en 2026.

Amérique du Nord

Le marché a atteint 0,75 milliard de dollars en 2025 et devrait atteindre 0,82 milliard de dollars en 2026.

Asie-Pacifique

Le marché s'élevait à 0,16 milliard de dollars en 2025 et devrait atteindre 0,18 milliard de dollars en 2026.

Europe

Le marché a généré 0,46 milliard de dollars en 2025 et devrait atteindre 0,51 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 0,81 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,10 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des dispositifs d’assistance ventriculaire

Développements technologiques croissants pour alimenter la demande de systèmes d’assistance circulatoire mécanique

Les progrès technologiques dans le secteur de la santé aident les professionnels de la santé à enregistrer et à surveiller régulièrement les données cliniques grâce àintelligence artificielleavec un minimum d'erreurs. Les capacités hautes performances des algorithmes d’intelligence artificielle (IA) transformeront les perspectives du marché.

L’IA peut être utile pour déterminer le risque de maladies cardiovasculaires, ce qui peut être utilisé pour améliorer la prévision des risques et le traitement chez les patients. Il peut également être utilisé pendant des interventions chirurgicales pour analyser l’anatomie du patient, ses facteurs de risque, ses antécédents de maladie, etc., ce qui peut améliorer les résultats des interventions chirurgicales.

En chirurgie cardiothoracique, les algorithmes d’apprentissage automatique peuvent surpasser les scores de risque opératoire standards pour prédire la mortalité intra-hospitalière après des interventions cardiaques. Ainsi, le développement de la technologie dans les procédures cardiaques est susceptible de propulser l’adoption de dispositifs d’assistance ventriculaire.

Les évolutions technologiques des dispositifs médicaux ont amélioré l’efficacité de ces dispositifs. Ainsi, le taux d’infection via les appareils est simultanément réduit. Les appareils les plus récents, tels que HeartMate III et DuraHeart, présentent des caractéristiques telles que des vitesses de rotation plus faibles, des tailles plus petites, une efficacité plus élevée et une conception anatomique améliorée. En octobre 2019, Medtronic a reçu la Food and Drug Administration (FDA) des États-Unis pour son nouveau dispositif entièrement implantable appelé systèmes HVAD. Le LVAD est entièrement implanté sans câble s'étendant vers une source d'alimentation à l'extérieur du corps. Il fournit un soutien circulatoire mécanique aux patients dont le cœur est affaibli et aide à pomper le sang oxygéné du ventricule gauche vers l'aorte ascendante. Ainsi, le développement de ces dispositifs efficaces sur le marché devrait propulser la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des dispositifs d’assistance ventriculaire

Prévalence croissante de l'insuffisance cardiaque pour augmenter la demande de VAD

L'insuffisance cardiaque est l'une des principales causes de mortalité dans le monde, touchant plus de 1 à 2 % de la population des pays occidentaux. Selon l’American Heart Association (AHA), la prévalence de l’insuffisance cardiaque devrait augmenter à un rythme de croissance significatif d’ici 2030 aux États-Unis et devrait atteindre plus de 8 millions de patients. En 2020, dans le monde, plus de 5,5 millions de personnes ont été touchées par une insuffisance cardiaque. Les personnes âgées courent un risque élevé d’IC. Par conséquent, l’augmentation de la population gériatrique alimente également la prévalence de la maladie.

Lorsque les médicaments ne sont pas très efficaces dans le traitement de la maladie et que la transplantation cardiaque n'est pas réalisable, des dispositifs mécaniques d'assistance circulatoire sont également utilisés pour faciliter la circulation cardiaque, qui est utilisée soit pour remplacer partiellement ou complètement la fonction d'un cœur défaillant, les systèmes d'assistance mécanique comprennent le VAD, le cœur artificiel total (TAH), les pompes d'oxygénateur à membrane extracorporelle (ECMO) etPompes à ballonnet intra-aortique (IABP).

La prévalence croissante et l’augmentation des cas de décès dus à une insuffisance cardiaque ont accru la demande de VAD, car il peut être utilisé à la fois comme passerelle vers la transplantation et comme thérapie de destination.

En outre, pour alimenter la demande croissante de VAD, les acteurs du marché se sont concentrés sur le lancement de nouveaux produits et l’expansion de leur capacité de production. Par exemple, en juin 2021, Abbott a élargi l’offre de son dispositif d’assistance ventriculaire, HeartMate 3, pour répondre à la demande croissante.

Le marché mondial devrait connaître une croissance significative en raison de la forte prévalence des maladies chroniques au cours de la période de prévision.

De longues périodes d'attente pour les transplantations cardiaques à l'échelle mondiale augmenteront la demande de produits

À mesure que l'incidence de l'insuffisance cardiaque augmente à l'échelle mondiale, la demande en soins cardiaquestransplantationa considérablement augmenté. Cependant, le manque de donneurs de cœur adéquats pour répondre à la demande a entraîné une crise de pénurie à l’échelle mondiale. Selon les données publiées par la Health Resources & Services Administration en mars 2022, environ 105 800 patients sont sur la liste d’attente pour une transplantation cardiaque.

Les dispositifs d'assistance ventriculaire sont des outils importants pour la gestion de l'insuffisance cardiaque en tant que thérapie de destination (DT) et Bridge-To-Transplantation (BTT). DT et BTT sont les traitements pratiqués pour l'insuffisance cardiaque terminale. La Food and Drug Administration des États-Unis (USFDA) a approuvé les LVAD pour les patients souffrant d'insuffisance cardiaque terminale comme traitement de destination. De plus, pour le BTT, Heartmate III, HVAD et Heartmate II sont approuvés par l'USFDA. Les pénuries d’organes, le nombre croissant de patients souffrant d’insuffisance cardiaque et les progrès technologiques en matière d’assistance circulatoire mécanique ont accru la demande pour ces dispositifs.

L’écart important entre l’offre et la demande de donneurs de cœur devrait alimenter la croissance du marché dans les années à venir.

FACTEURS DE RETENUE

Coût élevé associé à l’utilisation du VAD pour limiter son adoption

La disponibilité limitée des donneurs de cœur et la prévalence croissante des donneurs de cœur ont accru la pénétration de ces dispositifs. Cependant, les coûts élevés associés à l’implantation de ces dispositifs limitent leur adoption.

- Par exemple, aux États-Unis, la chirurgie d'implantation de dispositifs d'assistance ventriculaire gauche (LVAD) coûte entre 175 000 et 200 000 USD.

Les coûts aussi élevés associés à l’implantation de ces dispositifs limitent leur adoption par la population de patients à l’échelle mondiale.

Parfois, ces appareils peuvent cesser de fonctionner efficacement après l’implantation. Par exemple, le VAD pourrait ne pas pomper le sang efficacement ou l’alimentation électrique pourrait tomber en panne. Ces problèmes nécessitent des soins médicaux immédiats et peuvent nécessiter le remplacement de la pompe. De tels facteurs limitent la pénétration du produit.

Par conséquent, les coûts élevés et autres complications associés au dispositif pourraient limiter son adoption au cours de la période de prévision.

Analyse de la segmentation du marché des dispositifs d’assistance ventriculaire

Par analyse de produit

Augmentation des implantations pour accélérer la croissance du segment LVAD

En fonction du produit, le marché est divisé en dispositif d’assistance ventriculaire gauche (LVAD), dispositif d’assistance ventriculaire droit et dispositif d’assistance bi-ventriculaire.

Le segment LVAD devrait dominer le marché avec une part de 87,10% en 2026 en raison du nombre de procédures d’implantation parmi les patients dans le monde. Les acteurs du marché se concentrent sur le développement de ces dispositifs destinés aux patients souffrant d'insuffisance cardiaque et d'autres maladies cardiovasculaires, car ils aident le cœur à fonctionner généralement en soutenant les cavités cardiaques des patients.

- Par exemple, en février 2020, Abbott a obtenu la désignation de dispositif révolutionnaire de la FDA américaine pour son système d'assistance ventriculaire gauche entièrement implantable (FILVAS) en cours de développement.

Le segment des dispositifs d’assistance biventriculaire (Bi-VAD) enregistre une part importante du marché. L'efficacité des Bi-VAD par rapport aux LVAD est plus élevée chez les patients diagnostiqués avec une insuffisance cardiaque chronique décompensée, car ils contribuent au fonctionnement efficace des ventricules cardiaques. Ces appareils aident les ventricules gauche et droit à faire circuler le sang dans le cœur. Ainsi, les avantages mentionnés ci-dessus sont à l’origine de l’adoption de dispositifs d’assistance biventriculaire et devraient alimenter la croissance du marché au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'analyse de flux

Haute efficacité associée à l’utilisation de dispositifs à flux continu pour accélérer la croissance du segment

En fonction du type de flux, le marché est segmenté en flux pulsatile et flux continu.

Le segment du flux continu devrait dominer le marché avec une part de 88,81% en 2026.en raison des avantages du flux continu. Les appareils à flux continu présentent des avantages tels qu'une maintenance réduite, un bruit minimal, des remplacements rares et quelques pièces mobiles. Les avantages des dispositifs à flux continu augmentent leur demande auprès des médecins et des chercheurs. Pour répondre à la demande du marché, les principaux acteurs, tels que Heart Inc., ont lancé DuraHeart LVAD, un appareil à flux continu.

Le segment des flux pulsatiles devrait croître à un TCAC substantiel. Les dispositifs à flux pulsatile sont devenus une thérapie acceptée comme passerelle vers la transplantation pour soutenir les patients souffrant d'insuffisance cardiaque chronique. En tant que flux pulsatile, les systèmes peuvent imiter fidèlement les caractéristiques du flux sanguin au sein du cœur et du système vasculaire.

Par analyse d'application

Sensibilisation croissante à l’importance des tests de diagnostic pour stimuler la croissance du marché

En termes d’application, le marché est segmenté en Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) et Bridge to Recovery (BTR).

Le segment Destination Therapy (DT) devrait dominer le marché avec une part de 45,75% en 2026., en raison d'une augmentation des incidences d'insuffisance cardiaque au stade terminal. La DT est une alternative à la greffe qui peut améliorer la capacité fonctionnelle, prolonger la vie des patients et soulager les symptômes de l'insuffisance cardiaque. Les LVAD ont leur application comme thérapie de destination pour le traitement des patients qui ne peuvent pas subir de transplantation cardiaque. La disponibilité limitée de donneurs de cœur et les complications associées aux chirurgies de transplantation cardiaque ont alimenté la croissance de ces segments.

Cependant, le segment Bridge to Transplant (BTT) connaît une croissance plus rapide au cours de la période de prévision. Les dispositifs servant de transition vers la thérapie de transplantation sont utilisés pendant une période limitée jusqu'à ce que le patient reçoive un donneur pour une transplantation cardiaque. Ces appareils sont utilisés pendant une courte période, les complications sont donc moindres pour les patients.

Par analyse de l'utilisateur final

Les hôpitaux et centres de chirurgie ambulatoire (ASC) enregistreront un TCAC plus élevé en raison de la demande en procédures chirurgicales

En termes d’utilisateur final, le marché est segmenté en hôpitaux et ASC et cliniques spécialisées et autres. Le segment des hôpitaux et des ASC devrait dominer le marché avec une part de 65,95% au niveau mondial en 2026 au cours de la période de prévision en raison de l'augmentation des séjours à l'hôpital des patients subissant des chirurgies cardiaques telles que la pose d'un dispositif ou des procédures d'implantation.

Le segment des cliniques spécialisées et autres devrait croître à un TCAC plus élevé au cours de la période de prévision en raison de l'augmentation du nombre de cliniques spécialisées et de l'augmentation du nombre de médecins dans les pays développés et émergents. Cela devrait soutenir la croissance du marché au cours de la période de prévision.

APERÇU RÉGIONAL

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 0,75 milliard de dollars, soit 50,18 % de la demande mondiale, et devrait atteindre 0,82 milliard de dollars en 2026. La domination de ce marché régional est attribuable à la prévalence croissante des maladies cardiovasculaires dans la région. De plus, un nombre croissant de collaborations et d'accords entre les principaux acteurs mettant l'accent sur le développement de ce marché ont alimenté l'adoption de ces appareils dans la région. Le marché américain devrait atteindre 0,81 milliard de dollars d’ici 2026.

Europe

La région Europe a conquis 30,87 % du marché mondial en 2025, générant 0,46 milliard de dollars de revenus, et devrait atteindre 0,51 milliard de dollars en 2026. L'Europe détenait la deuxième plus grande part du marché et devrait croître à un TCAC important en raison de l'augmentation des investissements sur le marché associée aux lancements de nouveaux produits. Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d’ici 2026.

- Par exemple, en janvier 2021, CorWave a levé un investissement de 40 millions de dollars et se concentre sur le développement d'une pompe cardiaque implantable (LVAD) basée sur une technologie révolutionnaire appelée vague.pompe à membrane.

Ainsi, grâce à des investissements croissants, les principaux acteurs du marché mettent l’accent sur l’adoption de ces appareils, ce qui devrait stimuler la demande dans la région.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,16 milliard USD en 2025, soit une part de 10,99 %, et devrait atteindre 0,18 milliard USD en 2026. Le marché de l'Asie-Pacifique a présenté le TCAC le plus élevé en raison des progrès des établissements de santé et des politiques gouvernementales favorables. Les entreprises de dispositifs médicaux investissent dans la région pour que ces dispositifs augmentent leur adoption sur le marché, ce qui devrait stimuler la croissance du marché. Le marché japonais devrait atteindre 0,1 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,04 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,02 milliard USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

En 2025, l'Amérique latine représentait 0,06 milliard de dollars, soit 3,95 % du marché mondial, et devrait atteindre 0,06 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique représentait 0,06 milliard de dollars en 2025, soit 4,01 % de l'industrie mondiale, et devrait atteindre 0,06 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique représentaient une part de marché comparativement plus faible en raison du manque de connaissance de ces dispositifs et des développements récents dans le secteur de la santé. De plus, les programmes de sensibilisation lancés par les organisations gouvernementales ont entraîné une augmentation des taux de diagnostic et de traitement de l'insuffisance cardiaque dans ces pays, alimentant ainsi la demande pour ces appareils.

Acteurs clés de l'industrie

Les entreprises ayant de fortes ventes de VAD détiendront une part de marché clé des dispositifs d’assistance ventriculaire

Abbott et ABIOMED font partie des principaux acteurs du marché et ont conquis une part de marché mondiale considérable en 2024.

Abbott représentait une part de marché mondiale importante. Cela est dû aux fortes ventes d’appareils de l’entreprise. De plus, la société se concentre fortement sur les initiatives stratégiques dans le but d’élargir son offre de produits à l’échelle mondiale.

Les autres acteurs présents sur le marché sont Berlin Heart et Jarvik Heart, Inc. Leur objectif est d'obtenir l'approbation des organismes de réglementation pour élargir le portefeuille de produits et renforcer les parts de marché au cours de la période de prévision.

De plus, des entreprises telles que CH Biomedical, Inc. et Calon Cardio-Technology Ltd ont leurs produits en phase de R&D. Le lancement de ces produits devrait permettre de conquérir des parts de marché significatives dans les années à venir.

Liste des principales entreprises de dispositifs d’assistance ventriculaire :

- Coeur berlinois(Allemagne)

- ABIOMED (États-Unis)

- Abbott(NOUS.)

- Jarvik Heart, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022– Jarvik Heart, Inc. a mené un essai clinique pour son dispositif d'assistance ventriculaire nommé Jarvik 2015 dans le but de renforcer son portefeuille de produits.

- septembre 2022– Abbott a acquis Walk Vascular, LLC. Walk Vascular, LLC est undispositif médicalsociété impliquée dans le développement d’un système de thrombectomie par aspiration mécanique mini-invasive pour éliminer les caillots sanguins.

- septembre 2021– Abbott s'est associé à Cereno Scientific pour utiliser un dispositif de surveillance de pointe – la technologie CardioMEMS dans une prochaine étude de phase II avec CS1 pour le traitement de l'hypertension artérielle pulmonaire, une maladie rare, et des indications thrombotiques.

- Février 2020- Abbott a annoncé avoir remporté la désignation d'un dispositif révolutionnaire pour un LVAD entièrement implantable dans le but d'accroître la présence de sa marque.

- Février 2019 –Jarvik Heart, Inc. a présenté un dispositif d'assistance ventriculaire entièrement implanté au Centre national de recherche en chirurgie cardiaque à Astana, au Kazakhstan, pour accroître la présence de sa marque.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit un paysage concurrentiel détaillé. Il comprend le nombre d’implantations de VAD et les développements clés du secteur tels que les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés tels que les lancements de nouveaux produits sur le marché. En outre, le rapport couvre une analyse régionale de différents segments, les profils d’entreprise des principaux acteurs du marché, les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,75 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par type de flux

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait passer de 1,65 milliard de dollars en 2026 à 4,25 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 12,57 % au cours de la période de prévision (2026-2034).

Le segment des dispositifs d’assistance ventriculaire gauche devrait dominer le marché par produit.

Les facteurs clés qui animent le marché sont la prévalence croissante de l’insuffisance cardiaque et la pénétration croissante des dispositifs d’assistance ventriculaire.

Abbott et ABIOMED sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 156

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés