Taille du marché des auto-injecteurs, part et analyse de l’industrie, par type (jetable et réutilisable), par application (troubles auto-immunes, diabète, soins d’urgence et autres), par voie d’administration (intramusculaire et sous-cutanée), par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

Taille du marché des auto-injecteurs et perspectives d’avenir

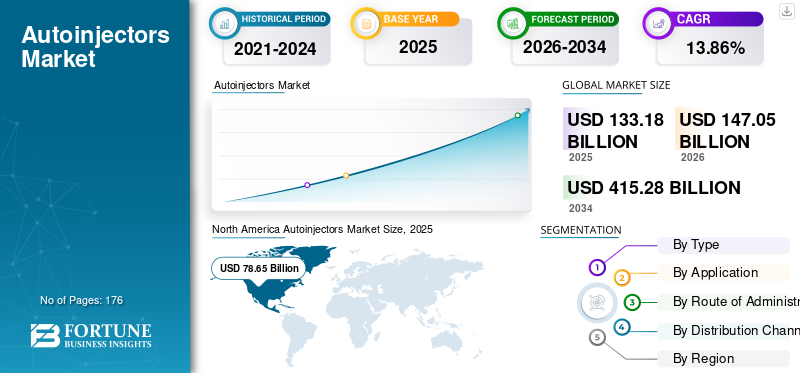

La taille du marché mondial des auto-injecteurs était évaluée à 155,52 milliards USD en 2025. Le marché devrait passer de 182,67 milliards USD en 2026 à 414,93 milliards USD d’ici 2034, avec un TCAC de 10,8 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des auto-injecteurs avec une part de marché de 60,58 % en 2025.

Les auto-injecteurs sont des dispositifs à ressort équipés d'une seringue préremplie permettant d'auto-administrer une dose fixe de médicaments parentaux aux patients. Ces appareils traitent certaines maladies chroniques, telles que la polyarthrite rhumatoïde et la sclérose en plaques, ainsi que les traitements d'urgence, notamment le choc anaphylactique et les crises de migraine. L'incidence des situations d'urgence telles que le choc anaphylactique et les crises de migraine augmente en raison de plusieurs agents responsables, tels que les allergènes alimentaires, les piqûres d'insectes ou l'insensibilité aux médicaments, à travers le monde. En raison de cette incidence croissante, la demande de thérapies biologiques utilisées pour traiter ces maladies chroniques est également élevée, ce qui devrait stimuler la croissance du marché.

- Selon un article publié dans le World Allergy Organization Journal en juin 2024, la prévalence mondiale de l’anaphylaxie au cours de la vie est estimée entre 0,3 % et 5,1 %, avec une incidence annuelle de 50 à 112 cas pour 100 000 personnes.

Viatris Inc., Bristol-Myers Squibb Company et Teva Pharmaceutical Industries Ltd. détenaient la principale part de marché en 2025 en raison de la solide réputation de leur marque et d'un large portefeuille de produits d'auto-injecteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des auto-injecteurs

- Taille du marché en 2025 : 155,52 milliards USD

- Taille du marché en 2026 : 182,67 milliards de dollars

- Taille du marché prévue pour 2034 : 414,93 milliards de dollars

- TCAC : 10,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des auto-injecteurs avec une part de 60,58 % en 2025.

- Le segment du diabète devrait détenir une part de marché de 33,7 % en 2026.

- Le segment réutilisable devrait croître au TCAC le plus rapide de 11,3 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial en 2025, grâce à l’adoption massive de dispositifs d’auto-injection, à une infrastructure de soins de santé avancée et à la forte présence de grandes sociétés pharmaceutiques.

Europe

L'Europe s'est assurée la deuxième position sur le marché, grâce à l'augmentation des approbations de dispositifs injectables et aux collaborations croissantes entre les acteurs de la fabrication.

Asie-Pacifique

L’Asie-Pacifique devrait devenir le marché régional connaissant la croissance la plus rapide en raison de la prévalence croissante des maladies chroniques et de la demande croissante de solutions de soins d’urgence à domicile.

NOUS.

Le marché américain des auto-injecteurs devrait atteindre 106,26 milliards de dollars d’ici 2026, soutenu par une forte demande pour la gestion du diabète et les thérapies d’auto-administration.

Japon

Le Japon devrait générer environ 6,86 milliards de dollars de revenus d’ici 2026, grâce à l’adoption croissante de systèmes avancés d’administration de médicaments injectables et à l’augmentation du fardeau des maladies chroniques.

En savoir plus

TENDANCES DU MARCHÉ DES AUTOINJECTEURS

Adoption croissante des auto-injecteurs jetables parmi les patients pour stimuler la croissance du marché

Les professionnels de la santé comptent depuis longtemps sur les systèmes d’injection comme dispositifs pratiques d’administration de médicaments pour administrer des injections sous-cutanées. Cependant, les défis associés aux dispositifs d'injection conventionnels, tels que les blessures par piqûre d'aiguille, les injections multiples à faible dose et les coûts élevés associés aux visites récurrentes à l'hôpital, ont limité leur préférence parmi les patients.

Ainsi, plusieurs acteurs du marché se concentrent sur le développement et le lancement de dispositifs d’auto-injection et portables offrant une efficacité élevée, une observance des patients et un faible coût à l’échelle mondiale. Ces produits comprennent des volumes de dosage précis et des médicaments déjà reconstitués, avec des risques minimisés de blessures par piqûre d'aiguille. De tels avantages du produit par rapport à d’autres dispositifs conventionnels entraînent une adoption et une adhésion plus élevées des patients.

- Selon un article publié par ONdrugDelivery en mai 2022, le volume annuel des ventes d'auto-injecteurs jetables a dépassé les 100,0 millions.

De plus, le nombre de prescriptions délivrées par les professionnels de santé pour des thérapies par auto-injection dans les établissements de soins aigus a sensibilisé les patients souffrant de maladies chroniques. Cela a conduit à une prise de conscience accrue desystèmes d'administration de médicamentset une forte préférence pour les dispositifs d'auto-injection à domicile parmi les patients. De plus, la disponibilité de produits plus conviviaux, efficaces et adaptés aux besoins des patients, développés par les acteurs de l'industrie des dispositifs injectables, a également soutenu l'adoption de ces dispositifs.

En outre, des autorités réglementaires favorables ont permis à plusieurs acteurs de l’industrie d’obtenir des approbations pour des auto-injecteurs jetables utilisés dans le traitement de divers types de conditions médicales.

- Par exemple, en octobre 2025, BD a introduit un nouvel auto-injecteur jetable conçu pour l’auto-administration de produits biologiques par le patient, en privilégiant la sécurité et la convivialité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Incidence croissante des maladies chroniquespour stimuler la croissance de l’industrie

La demande pour ce produit augmente partout dans le monde en raison de l’incidence croissante de maladies chroniques telles que le diabète et la polyarthrite rhumatoïde. En réponse à ce fardeau croissant de la maladie, plusieurs acteurs du marché se concentrent désormais sur le développement de technologies d’appareils de plate-forme afin de permettre un développement plus rapide et de réduire les coûts des appareils. De plus, l’intérêt croissant des principaux acteurs pour permettre la livraison en grand volume de biosimilaires et de produits biologiques dans les établissements de soins à domicile stimulera la croissance du marché.

- Par exemple, en mars 2026, Portal Instruments a signé un accord de développement de plusieurs millions de dollars pour faire progresser PRIME NEXUS, sa plateforme d'auto-injecteurs réutilisables à grand volume, vers la préparation clinique.

De plus, la production et l’introduction de plateformes réutilisables et technologiquement avancées augmentent en réponse à la priorité croissante accordée aux technologies durables.livraison de médicamentsau sein de l’industrie pharmaceutique. De même, les principaux acteurs mettent désormais l’accent sur l’ajout de nouveaux dispositifs à leur portefeuille de produits existant pour permettre aux patients de s’auto-administrer des médicaments en plus grand volume. Le nombre croissant de lancements d’auto-injecteurs dans un large éventail d’applications, notamment des maladies telles que les cancers et les maladies auto-immunes, renforcera encore la présence de ces dispositifs dans les pays développés, stimulant ainsi la croissance du marché mondial des auto-injecteurs.

- En mai 2022, Jabil Healthcare, une division de Jabil Inc., a annoncé le lancement de la plateforme d'auto-injecteurs Qfinity, une solution simple, réutilisable et modulaire pour l'auto-administration sous-cutanée de médicaments à un coût inférieur à celui des alternatives du marché.

- En octobre 2022, Ypsomed a annoncé le lancement d'une nouvelle plateforme d'auto-injecteur, l'auto-injecteur YpsoMate 5.5, pour les médicaments liquides d'un volume compris entre 1,5 mL et 5,5 mL. Ce dernier ajout à la gamme YpsoMate permet l'auto-administration de médicaments en plus grand volume.

RESTRICTIONS DU MARCHÉ

Les rappels de produits et les infractions à la loi concernant les auto-injecteurs pourraient entraver la croissance du marché

Bien que les lancements de produits d'auto-injecteurs augmentent en raison de leur utilisation croissante chez les patients atteints de maladies auto-immunes et de diabète, les rappels de produits liés à d'éventuels défauts de fabrication et à une administration de dose inexacte restent une préoccupation majeure.

- Par exemple, en mai 2025, Kitt Medical Limited a déclaré que tous les stylos auto-injecteurs d’adrénaline Emerade faisaient l’objet d’un rappel en raison de dysfonctionnements potentiels qui pourraient empêcher un traitement efficace de l’anaphylaxie.

De tels problèmes peuvent conduire à une surveillance réglementaire accrue et à une surveillance stricte, créant des obstacles à l’approbation de nouveaux produits et ralentissant l’expansion globale du marché. De plus, les rappels de produits entraînent des pertes financières pour les entreprises en raison du retrait de produits, de leurs remplacements et d'éventuelles responsabilités juridiques, ce qui peut nuire à la rentabilité et limiter les investissements dans les innovations futures.

OPPORTUNITÉS DE MARCHÉ

Sensibiliser davantage les patients pour offrir des opportunités de croissance lucratives

La prévalence croissante de l’anaphylaxie, des arrêts cardiaques et des troubles respiratoires, ainsi que la sensibilisation croissante des patients, créent une demande pour des options de traitement améliorées pour la gestion de ces affections. En réponse, les principaux acteurs du marché se concentrent sur la R&D pour développer de nouveaux traitements pour la gestion des allergies.

- Par exemple, en février 2024, ALK-Abelló A/S et des chercheurs de l’Université McMaster ont découvert une nouvelle cellule qui se souvient des allergies. Cette découverte offre aux scientifiques et aux chercheurs une nouvelle cible dans le traitement des allergies et facilite le développement de nouveaux traitements.

Traditionnellement utilisé pour administrer des médicaments tels que l'insuline et l'épinéphrine, le produit est désormais développé pour divers nouveaux domaines thérapeutiques, notamment l'oncologie, les maladies auto-immunes et les troubles neurologiques. Cette diversification est largement motivée par l'adoption croissante de produits biologiques etbiosimilaires, qui nécessitent un dosage précis et régulier, faisant des auto-injecteurs une solution efficace d’administration de médicaments.

En oncologie, plusieurs thérapies anticancéreuses traditionnellement administrées à l’hôpital sont adaptées aux formats d’auto-injection, permettant aux patients de gérer plus facilement leur traitement à domicile. De même, le produit gagne du terrain dans l'administration de produits biologiques pour des affections telles que la polyarthrite rhumatoïde et le psoriasis, offrant aux patients une alternative moins invasive et plus pratique aux méthodes d'injection traditionnelles.

En outre, divers acteurs clés adoptent des stratégies de croissance telles que des acquisitions et des collaborations pour introduire des produits avancés sur le marché, visant à répondre aux besoins non satisfaits des personnes présentant un risque élevé de choc anaphylactique.

LES DÉFIS DU MARCHÉ

Disponibilité limitée des auto-injecteurs d’adrénaline dans les pays en développement pour entraver le marché

Adrénaline (épinéphrine) est considéré comme le traitement de première intention de l'anaphylaxie par les professionnels de la santé. Cependant, malgré leur rôle central, les formulations autoinjectables ne sont pas facilement disponibles dans la plupart des pays, ce qui empêche une prise en charge optimale des patients souffrant d'anaphylaxie. De même, le manque d’accès immédiat à ce médicament d’urgence lors d’une réaction anaphylactique augmente le risque d’évolution vers un épisode grave et le décès.

- Selon un article publié par UpToDate en février 2023, les décès signalés dus à l'anaphylaxie avaient des taux annuels de 0,21 à 0,76 par million d'habitants aux États-Unis.

- Par exemple, selon les données publiées par le Centre national d'information sur la biotechnologie en novembre 2025, même dans les régions où les auto-injecteurs d'adrénaline sont disponibles, seuls 44,0 % des patients disposent d'un plan d'action standardisé pour leur utilisation dans le traitement de l'anaphylaxie.

Ces appareils souffrent également d’une disponibilité limitée via les canaux officiels tels que les réseaux de vente au détail ou de pharmacies dans le monde entier. Dans de nombreux pays en développement, l’accès est limité à des programmes de licences spéciaux ou à des canaux de distribution nommés.

Ainsi, la rareté des dispositifs d’injection d’épinéphrine dans les canaux de distribution des pharmacies de détail, entraînant une moindre adoption du produit par les patients, pourrait entraver la croissance du marché.

Analyse de segmentation

Par type

Prévalence croissante des maladies chroniquesCroissance stimulée du segment des produits jetables

Par type, le marché est segmenté en jetables et réutilisables.

Le segment des appareils jetables représentait la part la plus importante en 2025. Cette croissance est tirée par la prévalence croissante des maladies chroniques à travers le monde, la recommandation croissante des appareils jetables par les professionnels de la santé et la forte préférence des patients pour les appareils à usage unique.

- Selon un article publié par Sciencedirect en octobre 2021, parmi 80 dispositifs auto-injecteurs lancés par plusieurs fabricants, 62,0 % étaient des dispositifs jetables.

En outre, l’attention croissante des acteurs du secteur sur le lancement de dispositifs jetables innovants et l’approbation croissante des produits par les agences de réglementation propulsent encore la part du segment.

- Par exemple, en août 2022, Rafa Laboratories, Ltd. a annoncé avoir reçu l'approbation de la FDA pour son auto-injecteur de Midazolam à 10 mg destiné au traitement de l'état de mal épileptique ou des convulsions prolongées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment réutilisable devrait enregistrer un TCAC comparativement plus élevé de 11,3 % sur la période du projet. La croissance du segment est tirée par des avantages potentiels élevés par rapport aux appareils jetables, tels que la facilité d'utilisation, la rentabilité et une sécurité élevée. De plus, l’accent croissant mis par plusieurs acteurs clés sur l’introduction de dispositifs destinés à faciliter le marché en pleine croissance des injections sous-cutanées utilisées pour traiter des maladies chroniques telles que la polyarthrite rhumatoïde, la maladie de Crohn et la sclérose en plaques contribue principalement à la croissance du segment.

Plusieurs acteurs du marché se concentrent sur le développement d’auto-injecteurs réutilisables comme alternative à faibles déchets.

- Par exemple, en octobre 2024, Nemera a dévoilé sa nouvelle plateforme d'auto-injecteurs réutilisables au CPHI de Milan, s'alignant sur les objectifs de développement durable en réduisant l'empreinte carbone grâce à des conceptions réutilisables, des bio-résines, et des pièces minimales.

Par candidature

La demande croissante d’insuline injectable a entraîné la croissance du segment du diabète

En fonction des applications, le marché est segmenté en maladies auto-immunes, diabète, soins d’urgence et autres.

Le segment du diabète représentait la part de marché mondiale la plus élevée des auto-injecteurs en 2025, en raison de la demande croissante d’insuline injectable parmi la population diabétique croissante et des initiatives des principaux acteurs visant à développer de nouveaux produits pour répondre à la demande de gestion du diabète chez les patients. De plus, le segment devrait détenir une part de 33,7 % en 2026.

Le segment des soins d’urgence devrait enregistrer un TCAC significatif de 9,6 % au cours de la période de prévision. Cette croissance est attribuable à un taux d'incidence élevé d'épisodes anaphylactiques au sein de la population en raison d'agents responsables spécifiques tels que les allergènes alimentaires, les piqûres d'insectes et l'hypersensibilité médicamenteuse, ainsi qu'à la demande croissante de dispositifs d'auto-injection pour le traitement de l'anaphylaxie.

- Selon les statistiques du Allergy & Asthma Network, le taux de prévalence de l'anaphylaxie dans la population américaine se situe entre 1,6 % et 5,1 %. Parmi les agents responsables, l'allergie médicamenteuse aux anti-inflammatoires non stéroïdiens (AINS) constituait le facteur le plus courant d'anaphylaxie (34,0 %), suivie de l'allergie alimentaire (31,0 %).

En outre, certaines autorités gouvernementales financent des auto-injecteurs pour le traitement d’urgence de l’anaphylaxie.

- Par exemple, selon les données fournies par pharmac.govt.nz en décembre 2022, le gouvernement néo-zélandais a décidé de financer des auto-injecteurs d'adrénaline à partir de février 2023 pour le traitement d'urgence de l'anaphylaxie.

Par voie d'administration

Le segment sous-cutané a dominé le marché en raison de la demande croissante de dispositifs d'auto-administration

Sur la base de la voie d’administration, le marché mondial est segmenté en intramusculaire et sous-cutané.

Le segment sous-cutané détenait la plus grande part de marché en 2025, en raison de la demande croissante de dispositifs d’auto-administration parmi les patients à domicile. De même, la production croissante de dispositifs sous-cutanés par des acteurs clés et l’augmentation des approbations réglementaires des auto-injecteurs en raison de la forte demande stimulent davantage la croissance du segment. En outre, le segment devrait détenir une part de 81,6 % d’ici 2026.

- Par exemple, en février 2024, Eisai Co., Ltd. et Nippon Medac Co., Ltd. ont dévoilé que leur stylo d'injection sous-cutanée Metoject avait reçu l'approbation de fabrication et de commercialisation au Japon par son autorité de réglementation.

- En février 2025, AstraZeneca et Amgen ont annoncé le lancement de l'auto-injecteur sous-cutané Tezspire (tezepelumab) aux États-Unis pour l'auto-administration chez les patients âgés de 12 ans et plus souffrant d'asthme sévère.

Le segment intramusculaire devrait croître à un TCAC de 10,2 % au cours de la période de prévision. Cette croissance est due aux avantages potentiels élevés des produits intramusculaires, tels que le début d'action rapide, la commodité et une douleur minime chez les patients. De même, la forte adoption des injections intramusculaires par les professionnels de la santé pour les patients pédiatriques renforce encore la part de ce segment sur le marché mondial. En outre, le segment devrait détenir une part de 70,5 % d’ici 2026.

- Selon un article d’étude publié par le NCBI en 2021, l’injection intramusculaire d’auto-injecteurs d’adrénaline pourrait donner de meilleurs résultats en raison de leur action rapide par rapport à la voie sous-cutanée chez les patients.

Par canal de distribution

L'accent croissant des acteurs clés sur l'amélioration des ventesCroissance stimulée des pharmacies de détail

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

Le commerce de détailpharmaciesCe segment représentait la part de marché la plus élevée en 2025. Cette croissance est attribuable à l’attention croissante des principaux acteurs à l’amélioration des réseaux de vente et de distribution de ces appareils dans les pays en développement. En outre, le segment devrait détenir une part de 67,7 % d’ici 2026.

Les pharmacies hospitalières devraient croître à un TCAC significatif de 10,0 % au cours de la période de prévision. Cette croissance est attribuable à l'attention croissante des principaux acteurs à l'amélioration des réseaux de vente et de distribution de ces appareils dans les pays en développement.

Perspectives régionales du marché des auto-injecteurs

En fonction de la région, le marché peut être divisé en Europe, Amérique latine, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique.

Amérique du Nord

North America Autoinjectors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 75,49 milliards de dollars, et a atteint 94,21 milliards de dollars en 2025. Une augmentation de la R&D et l’introduction de nouvelles technologies dans les dispositifs d’auto-injection par des acteurs clés pour soutenir le traitement des patients hospitalisés sont susceptibles de stimuler la croissance du marché dans la région. De plus, l’importance croissante des professionnels de la santé et la recommandation des prescriptions d’auto-injecteurs contre les épisodes anaphylactiques devraient en outre stimuler la croissance du marché régional.

Marché américain des auto-injecteurs

Les États-Unis devraient atteindre 106,26 milliards de dollars d’ici 2026, soit environ 58,2 % du marché mondial.

Europe

L’Europe devrait enregistrer un TCAC de 9,7 % au cours de la période de prévision, le deuxième plus élevé au monde, atteignant 39,84 milliards de dollars d’ici 2026. Le marché européen détenait une part importante en raison de la collaboration croissante entre les acteurs manufacturiers pour stimuler la production, et de l’augmentation des approbations de nouveaux dispositifs injectables dans la région qui ont encore stimulé le marché européen.

- Par exemple, en janvier 2024, FUJIFILM Diosynth Biotechnologies a signé un accord de partenariat stratégique avec SHL Medical pour améliorer ses services d'auto-injecteurs.

- En mai 2022, Stevanato Group S.p.A., un fournisseur mondial de solutions de distribution de médicaments et de diagnostic, a signé un accord exclusif avec le leaderdispositif médicalfabricant Owen Mumford Ltd. pour son auto-injecteur Aidaptus.

Marché britannique des auto-injecteurs

Le marché britannique devrait atteindre 6,47 milliards de dollars d'ici 2026, ce qui représente environ 3,5 % des revenus mondiaux.

Marché allemand des auto-injecteurs

Le marché allemand devrait atteindre environ 10,53 milliards de dollars d'ici 2026, ce qui représente environ 5,8 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, la région Asie-Pacifique devrait atteindre environ 25,28 milliards de dollars, ce qui en ferait le troisième marché mondial. La croissance du marché est tirée par la prévalence croissante des maladies chroniques au sein de la population. On s'attend à une demande énorme de soins d'urgence à domicile parmi les patients en raison de la croissance de la région au TCAC le plus élevé.

- Par exemple, selon les données publiées par Arthritis India en mars 2026, la polyarthrite rhumatoïde (PR) touche environ 0,92 % de la population adulte en Inde.

Marché japonais des auto-injecteurs

Le Japon devrait générer environ 6,86 milliards de dollars de revenus d’ici 2026, soit près de 3,8 % du marché mondial.

Marché chinois des auto-injecteurs

Le marché chinois devrait atteindre environ 6,72 milliards de dollars d’ici 2026, soit près de 3,7 % des revenus mondiaux.

Marché indien des auto-injecteurs

Le marché indien devrait atteindre environ 2,04 milliards de dollars d’ici 2026, ce qui représente environ 1,1 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée au cours de la période d'étude, le marché de l'Amérique latine étant estimé à environ 3,58 milliards de dollars d'ici 2026. La croissance de la région est due à l'augmentation de la prévalence des maladies chroniques au sein de la population et à l'adoption élevée de ces dispositifs par les patients dans les établissements de soins à domicile. Le marché de la région Moyen-Orient et Afrique devrait croître à un TCAC modéré au cours de la période de prévision, en raison de l’augmentation du taux de diagnostic et de traitement de l’anaphylaxie, créant ainsi une demande pour ces dispositifs.

Marché des auto-injecteurs du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 1,05 milliard de dollars, soit environ 0,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises leaders se concentrent sur l'adoption de diverses stratégies de croissance organique et inorganique pour maintenir leurs positions

Le marché mondial est principalement dirigé par des producteurs tels que Viatris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. et d'autres acteurs de premier plan. Les principaux acteurs du marché se concentrent sur l’augmentation des investissements dans les centres de production d’appareils et sur l’augmentation des collaborations et des acquisitions en raison de l’énorme demande mondiale pour ces appareils.

- En juillet 2023, Viatris Inc. et Kindeva Drug Delivery L.P., un fabricant de formats complexes d'administration de médicaments, notamment des auto-injecteurs et d'autres injectables, ont annoncé le lancement de l'aérosol pour inhalation Breyna, la première version générique du Symbicort d'AstraZeneca. Breyna, un produit associant médicament et dispositif, est indiqué chez certains patients souffrant d'asthme ou de maladie pulmonaire obstructive chronique (MPOC).

De même, d'autres acteurs majeurs du marché, notamment Recipharm AB, ALK-Abelló A/S et Phillips-Medisize, se concentrent constamment sur les développements inorganiques, tels que le renforcement des réseaux de distribution par le biais de partenariats stratégiques et l'obtention des approbations de produits sur les marchés mondiaux.

- Par exemple, en juillet 2021, ALK-Abelló A/S, une société danoise d’immunothérapie allergique, a annoncé un accord de licence avec China Grand Pharmaceutical and Healthcare Holdings (Grandpharma) pour enregistrer et lancer l’auto-injecteur d’adrénaline (AAI) Jext d’ALK en Chine, élargissant ainsi sa présence régionale.

Ainsi, les progrès continus de la production et les efforts croissants des principaux acteurs pour élargir les canaux de distribution grâce à des stratégies inorganiques, en particulier dans les pays émergents, devraient propulser l’expansion du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'AUTO-INJECTEURS PROFILÉES

- Viatris Inc. (États-Unis)

- Teva Pharmaceuticals, Inc. (Pays-Bas)

- Ypsomed AG (Suisse)

- Recipharm AB (Suède)

- Becton Dickinson and Company (États-Unis)

- Halozyme, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Bristol-Myers Squibb (États-Unis)

- Phillips-Medisize(NOUS.)

- SHL Medical AG (Suisse)

- Xeris Pharmaceuticals, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :MGS a lancé l'A.i.r. Platform, un système d'auto-injecteur personnalisable doté d'un moteur principal en attente de brevet prenant en charge des volumes de remplissage de 0,3 à 2,25 ml dans plusieurs formats et thérapies.

- Septembre 2025 :Sharp Services a annoncé un investissement de 20,0 millions de dollars pour étendre ses lignes d'assemblage, d'étiquetage et de conditionnement d'auto-injecteurs et de stylos dans son usine de Macungie, en Pennsylvanie.

- Avril 2025 :SHL Medical a ouvert une nouvelle usine de fabrication de pointe de 220 millions de dollars à North Charleston, en Caroline du Sud, pour répondre à la demande mondiale croissante pour ses principaux auto-injecteurs.

- Juin 2024 :Instron a lancé son système de test d'auto-injecteurs de nouvelle génération, permettant des tests complets de fonctionnalité sur les stylos, les auto-injecteurs, les seringues de sécurité et les dispositifs activés par bouton conformément aux normes ISO 11608.

- Mai 2023 :Boehringer Ingelheim International GmbH a annoncé que la FDA américaine a approuvé le Cyltezo Pen, une option d'auto-injecteur pour Cyltezo (adalimumab), un biosimilaire interchangeable d'Humira approuvé par la FDA.

- Mai 2022 :La FDA a approuvé l'injection de Mounjaro (tirzépatide) d'Eli Lilly and Company, indiquée comme complément au régime alimentaire et à l'exercice physique pour améliorer le contrôle glycémique chez les adultes atteints de diabète de type 2. Le médicament est disponible sous six formes posologiques et sera présenté dans un auto-injecteur bien établi.

- Avril 2022 :Halozyme Therapeutics, Inc. a conclu un accord définitif pour acquérir Antares Pharma, Inc. L'acquisition a créé une société leader en matière d'administration de médicaments et de produits spécialisés dans le secteur des plateformes d'auto-injecteurs.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principaux acteurs, les types de produits et les principales applications du produit. De plus, il offre un aperçu des tendances du marché et des développements clés du secteur tels que les fusions, les partenariats et les acquisitions. Outre les facteurs mentionnés ci-dessus, le rapport inclut les facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, application, par voie d'administration, canal de distribution et région |

| Par type |

|

| Par candidature |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 155,52 milliards de dollars en 2025 et devrait atteindre 414,93 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 10,8%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type, le segment du jetable était en tête du marché en 2025.

La prévalence croissante des maladies chroniques est un facteur clé de la croissance du marché.

Viatris Inc., Teva Pharmaceuticals Inc. et AstraZeneca sont des entreprises majeures sur le marché mondial.

La sensibilisation croissante des patients devrait stimuler l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés