Taille, part et analyse de l’industrie du placement automatisé de fibres (AFP), par architecture de machine (machines AFP basées sur un portique, machines AFP basées sur un bras robotique et machines AFP à mouvement hybride), par type de fibre (fibre de carbone, fibre de verre et fibre d’aramide), par industrie d’utilisation finale (aérospatiale et défense, automobile, énergie éolienne, énergie et équipements industriels, marine et centres de recherche et de technologie) et prévisions régionales, 2026-2034

Taille du marché du placement automatisé de fibres (AFP) et perspectives d’avenir

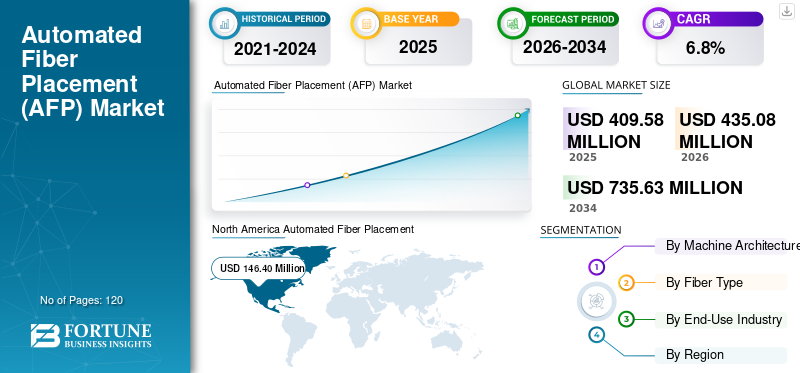

La taille du marché mondial du placement automatisé de fibres (AFP) était évaluée à 409,58 millions de dollars en 2025. Le marché devrait passer de 435,08 millions de dollars en 2026 à 735,63 millions de dollars d’ici 2034, avec un TCAC de 6,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du placement automatisé de fibres (afp) avec une part de marché de 35,74 % en 2025.

Le placement automatisé des fibres fait référence à des machines de fabrication de composites avancées utilisées pour déposer plusieurs câbles étroits de fibres imprégnées de résine avec une haute précision pour la production de composites de structures porteuses complexes. Ces systèmes AFP sont essentiels à la fabrication de composants structurels primaires et secondaires dans les domaines de l'aérospatiale, de la défense, de l'espace et de certaines applications industrielles, où le contrôle de l'orientation des fibres, la répétabilité et l'efficacité des matériaux influencent directement les performances structurelles et l'efficacité de la production. Par rapport aux machines automatisées traditionnelles de pose de rubans, les plates-formes AFP permettent un placement multi-tracs à grande vitesse et un contrôle amélioré des processus pour les matériaux composites hautes performances. Le marché des machines automatisées de placement de fibres connaît une croissance structurelle à mesure que les constructeurs d'avions et les fournisseurs de niveau 1 développent des programmes à forte intensité de composites dans les applications aérospatiales, automobiles et éoliennes, y compris des structures avancées telles quepales d'éoliennes, tout en augmentant la pénétration de l'automatisation dans les structures principales et en passant à des environnements de fabrication numériques.

- Par exemple, en mars 2025, Electroimpact a continué ses livraisons de systèmes AFP grand format basés sur des portiques pour les programmes primaires de fabrication d'aérostructures, tandis que MTorres a étendu l'utilisation de ses plates-formes AFP au sein des lignes de production de composites liées à Airbus, reflétant l'investissement soutenu des équipementiers dans une infrastructure de fabrication de composites à haute cadence et à forte automatisation.

Fives Group, Ingersoll Machine Tools, Electroimpact, MAG Industrial Automation, Broetje-Automation, MTorres, Coriolis Composites, Automated Dynamics, MIKROSAM et Accudyne Systems font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par de solides bases installées dans de grands programmes aérospatiaux, de larges portefeuilles couvrant des architectures AFP à portique, robotiques et hybrides, et la capacité de fournir des cellules de fabrication de composites clés en main spécifiques à des applications.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU PLACEMENT AUTOMATISÉ DE FIBRES (AFP)

Le passage des systèmes AFP fixes et spécifiques à un programme à des architectures de production modulaires et reconfigurables est une tendance émergente du marché

Les fabricants de composites s'éloignent de plus en plus des installations AFP fixes et dédiées à un programme au profit de systèmes AFP modulaires et reconfigurables pour gérer les cadences de production fluctuantes, la fabrication multi-programmes et l'évolution des exigences en matière de matériaux. Les fournisseurs d'AFP réagissent en proposant des architectures robotiques et hybrides avec des configurations flexibles, des capacités de remorquage évolutives et un contrôle des processus piloté par logiciel, permettant aux installations composites des friches industrielles d'étendre ou de reconfigurer progressivement leur capacité tout en améliorant l'utilisation des équipements et en réduisant le risque en capital.

- Par exemple, en mars 2025, Coriolis Composites a souligné l'adoption croissante de cellules AFP robotiques modulaires conçues pour la reconfiguration sur plusieurs géométries de pièces composites, prenant en charge une planification de production flexible et des cycles de qualification plus rapides pour les clients de l'aérospatiale et de l'industrie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des portefeuilles de fabrication de composites intégrés permettant un déploiement AFP de bout en bout

L’expansion stratégique du portefeuille des principaux fabricants d’équipements AFP stimule la croissance du marché du placement automatisé de fibres (AFP). Les équipementiers de l'aérospatiale et les fournisseurs de composites de niveau 1 privilégient de plus en plus les fournisseurs capables de fournir des solutions intégrées couvrant le placement des fibres, les interfaces d'outillage, l'inspection et la manutention des matériaux, réduisant ainsi la complexité de l'intégration des systèmes et améliorant la fiabilité de la production. Ce changement encourage les fournisseurs d'AFP à renforcer leurs capacités complémentaires d'automatisation et de logiciels, en soutenant les investissements dans des installations de composites Greenfield et les mises à niveau progressives des sites de fabrication existants.

- Par exemple, en juin 2024, le groupe Fives a avancé l'intégration des systèmes AFP avec les technologies d'inspection et de manutention en aval, renforçant ainsi sa capacité de bout en bout.compositeoffre de fabrication pour les programmes de production aérospatiale à haute cadence.

RESTRICTIONS DU MARCHÉ

Une intensité capitalistique élevée et des exigences de qualification spécifiques au programme limitant l'adoption flexible de l'AFP

Contrairement aux équipements d'usinage ou d'assemblage conventionnels, les systèmes automatisés de placement de fibres nécessitent un investissement initial élevé et une qualification approfondie des processus liée à des pièces, des matériaux et des programmes de production spécifiques. Les variations dans la géométrie des composants, l'architecture des fibres et les normes de certification entre les plates-formes aérospatiales et de défense nécessitent souvent des configurations AFP personnalisées, ce qui augmente le coût du système et limite la redéployabilité. Pour les fabricants opérant avec des cadences de production incertaines ou des cycles de vie de programmes courts, le risque de sous-utilisation et de délais de qualification prolongés peut retarder l'adoption de l'AFP, en particulier lorsque le retour sur investissement est très sensible à la stabilité du programme à long terme et aux engagements en matière de volume de production.

OPPORTUNITÉS DE MARCHÉ

Expansion de l'adoption de l'AFP au-delà des grands équipementiers du secteur aérospatial, libérant ainsi la demande des fabricants de composites de niveau 2 et régionaux

Une opportunité croissante pour le marché réside dans l’adoption progressive de la technologie AFP par les fournisseurs de niveau 2 et les fabricants régionaux de composites au-delà des grands écosystèmes OEM de l’aérospatiale. L'augmentation du contenu composite dans les plates-formes aéronautiques, spatiales, de défense et industrielles pousse les petits fabricants à passer de la superposition manuelle et des processus semi-automatisés à des solutions AFP compactes et optimisées en termes de coûts. Ce changement stimule la demande de systèmes AFP robotisés et hybrides qui offrent une intensité de capital moindre, des empreintes plus réduites et des parcours de qualification plus rapides, permettant des mises à niveau d'automatisation incrémentielles sans l'échelle, la complexité ou les exigences d'investissement des grandes installations basées sur des portiques.

- Par exemple, en juillet 2024, Coriolis Composites a souligné le déploiement accru de ses systèmes robotisés AFP auprès des fabricants de composites aérospatiaux et industriels de niveau 2 à la recherche de solutions d'automatisation flexibles et économes en espace pour soutenir la production croissante de pièces composites.

LES DÉFIS DU MARCHÉ

Des normes de certification fragmentées et des exigences de qualification spécifiques aux programmes qui remettent en question l’évolutivité du marché

Les fabricants de placement automatisé de fibres et les utilisateurs finaux sont confrontés à des défis liés à la fragmentation des exigences de certification, de qualification et d'approbation spécifiques aux programmes sur les marchés finaux de l'aérospatiale, de la défense, de l'espace et de l'industrie. Les systèmes AFP doivent souvent être personnalisés et requalifiés pour répondre aux différentes normes OEM, spécifications des matériaux et cadres de conformité réglementaire, en particulier pour les structures composites critiques pour le vol. Ce manque d'harmonisation augmente la complexité de l'ingénierie, allonge les délais de qualification et limite la standardisation des plates-formes AFP. Pour les fabricants prenant en charge plusieurs programmes ou clients, des cycles de validation répétés et des changements de configuration peuvent ralentir le déploiement, augmenter les risques du projet et décourager les investissements dans des installations AFP hautement spécialisées ou à programme unique.

Analyse de segmentation

Par architecture de machine

Les machines AFP basées sur un portique dominent la part de marché en raison des exigences de fabrication de la structure primaire

Le marché, basé sur l'architecture des machines, est segmenté en machines AFP basées sur un portique, en machines AFP basées sur un bras robotique et en machines AFP à mouvement hybride.

Les machines AFP basées sur des portiques détiennent la part de marché la plus élevée du placement automatisé de fibres (AFP) car elles restent la solution privilégiée pour la fabrication de grandes structures composites porteuses telles que des ailes, des sections de fuselage, des récipients sous pression et des composants de lancement spatial. Ces systèmes offrent une précision de positionnement supérieure, une capacité de placement de remorquage élevée et un dépôt stable sur de grandes surfaces, ce qui les rend essentiels pour les programmes aérospatiaux et de défense à haut débit où la cohérence dimensionnelle, la répétabilité et la conformité aux certifications sont essentielles. Leur domination est encore renforcée par une profonde intégration dans des sociétés de longue date.avion commercialet les lignes de production de défense, où les cycles de remplacement et les mises à niveau progressives soutiennent la demande continue.

- Par exemple, en septembre 2024, MTorres a avancé l’utilisation de ses systèmes automatisés de placement de fibres basés sur des portiques dans les lignes de fabrication de composites aérospatiaux, prenant en charge la superposition de haute précision de grands composants structurels et renforçant la domination continue des architectures de portiques dans la production primaire d’aérostructures.

Les machines AFP basées sur des bras robotiques connaissent la plus forte croissance, enregistrant un TCAC de 7,7 % sur la période de prévision, stimulée par la demande croissante de solutions de fabrication composites flexibles, peu encombrantes et reconfigurables. Ces systèmes gagnent du terrain auprès des fournisseurs de niveau 2, des fabricants régionaux de composites et des utilisateurs industriels produisant des pièces à géométrie complexe avec une plus faible variabilité de volume. Leur capacité à prendre en charge la production de plusieurs pièces, un redéploiement plus rapide et un investissement initial inférieur par rapport aux systèmes à portique accélère leur adoption, en particulier dans les friches industrielles et les applications composites émergentes. L’utilisation croissante dans le traitement des AFP thermoplastiques et les composants structurels non aérospatiaux renforce encore les perspectives de croissance des architectures AFP robotiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de fibre

La fibre de carbone domine la part de marché en raison de ses performances structurelles et des exigences de certification

En fonction du type de fibre, le marché est segmenté en fibre de carbone, fibre de verre et fibre aramide.

Le segment de la fibre de carbone représente la plus grande part du marché en raison de son utilisation répandue dans les structures primaires et secondaires de l'aérospatiale, de la défense et de l'espace où un rapport résistance/poids, une résistance à la fatigue et une rigidité élevés sont essentiels. Les systèmes AFP sont principalement configurés pour le placement de remorquage en fibre de carbone, car les normes de certification, les programmes d'avions de longue date et les chaînes d'approvisionnement en matériaux établies favorisent fortement les composites de carbone. La domination de la fibre de carbone est encore renforcée par sa qualification étendue sur les ailes, les sections de fuselage, les récipients sous pression et les structures spatiales, ce qui en fait le matériau par défaut pour les applications AFP à haute valeur ajoutée.

- Par exemple, en mai 2024, Ingersoll Machine Tools a souligné la demande continue de systèmes AFP à base de fibre de carbone prenant en charge la fabrication de grandes aérostructures composites, reflétant une dépendance soutenue à l'égard des composites de carbone dans les applications structurelles primaires.

Le segment de la fibre de verre devrait connaître la plus forte croissance, enregistrant un TCAC de 7,5 % sur la période de prévision, stimulé par l'adoption croissante de l'AFP dans les sous-structures aérospatiales sensibles aux coûts, l'énergie éolienne et les applications composites industrielles. Comparé àfibre de carbone, la fibre de verre offre un coût de matériau inférieur et une résistance aux chocs améliorée, ce qui la rend attrayante pour les structures non critiques en vol et les grands composants industriels.

Par secteur d'utilisation finale

L'aérospatiale et la défense dominent la part de marché en raison de la forte intensité composite et de l'automatisation basée sur la certification

Basé sur l’industrie d’utilisation finale, le marché est segmenté en centres de l’aérospatiale et de la défense, de l’automobile, de l’énergie éolienne, de l’énergie et de l’industrie, de la marine et des centres de recherche et de technologie.

Le segment de l'aérospatiale et de la défense représente la plus grande part du marché, tiré par l'utilisation intensive des systèmes AFP dans la fabrication de structures composites primaires et secondaires telles que les ailes, les sections de fuselage, l'empennage, les récipients sous pression et les structures spatiales. Ces applications nécessitent un placement précis des fibres, une répétabilité et des processus conformes aux certifications, faisant de l'AFP une technologie de production essentielle. Les longs cycles de vie des programmes d'avions, le contenu composite élevé par plate-forme et les exigences strictes en matière de performances structurelles continuent de soutenir une forte demande pour les systèmes AFP dans les programmes d'aérospatiale commerciale, d'avions de défense et de lancement spatial.

Le segment automobile devrait connaître la plus forte croissance, enregistrant un TCAC de 8,1 % sur la période de prévision, grâce à l'adoption croissante de structures composites légères dans les véhicules électriques, les véhicules de performance et les boîtiers de batteries structurels. Les constructeurs automobiles évaluent de plus en plus les systèmes AFP robotisés et hybrides pour permettre un placement reproductible des fibres pour des géométries complexes tout en maintenant l'efficacité du temps de cycle et le contrôle des coûts. L’accent croissant mis sur l’allègement des véhicules, les performances en cas de collision et l’intégration structurelle, combiné à l’augmentation des volumes de production de véhicules électriques et haut de gamme, accélère l’adoption de l’AFP au-delà du prototypage vers des environnements de production en série de faibles à moyens volumes.

Perspectives régionales du marché du placement automatisé de fibres (AFP)

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Automated Fiber Placement (AFP) Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a représenté plus de 146,40 millions de dollars de revenus en 2025, soutenu par la vaste base installée d’installations de fabrication de composites et la forte concentration de programmes de production aérospatiale, de défense et spatiale. La présence de grands constructeurs d'avions, de fournisseurs d'aérostructures de niveau 1 et d'entrepreneurs de la défense continue de soutenir la demande de systèmes AFP basés sur des portiques et robotisés utilisés dans les structures composites primaires et secondaires. L’augmentation des cadences de production d’avions, l’augmentation du contenu composite par plate-forme, ainsi que le remplacement et la mise à niveau continus des anciens processus automatisés de pose de bandes et de superposition manuelle génèrent des investissements constants dans les équipements AFP. En outre, les contraintes de main-d'œuvre, les exigences de certification et le besoin d'une production composite reproductible et de haute qualité renforcent l'adoption de l'automatisation aux États-Unis, au Canada et au Mexique.

Marché américain du placement automatisé de fibres (AFP)

Les États-Unis domineront le marché nord-américain avec un chiffre d’affaires estimé à environ 131,24 millions de dollars en 2026, soutenus par leur vaste empreinte manufacturière dans le domaine de l’aérospatiale et de la défense et leur leadership dans les programmes aéronautiques et spatiaux à forte intensité de composites. Le pays héberge un grand nombre d’installations AFP dans les domaines de l’aérospatiale commerciale, de l’aviation de défense, des lanceurs spatiaux et des applications industrielles avancées. Une forte intégration entre les équipementiers et les fournisseurs de composites de niveau 1, combinée à des investissements soutenus dans l'augmentation des cadences de production, la mise à niveau des outils et la fabrication numérique, continue de stimuler la demande de systèmes AFP à portique grand format et d'architectures robotiques flexibles.

Europe

Le marché européen détient une part importante du marché, soutenu par une forte concentration de programmes de fabrication de composites pour l’aérospatiale, la défense et l’espace dans la région. La demande est tirée par des écosystèmes de production aéronautique établis de longue date, des exigences strictes en matière de certification et de qualité et une forte pénétration des composites dans les plates-formes commerciales et de défense. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne sont en tête de l'adoption de l'AFP, soutenus par la fabrication d'aérostructures liée à Airbus, la production de systèmes spatiaux et les fournisseurs de composites avancés de niveau 1. La modernisation continue des installations composites existantes, le remplacement des anciens systèmes automatisés de pose de bandes et l'attention croissante portée à l'évolutivité du taux de production et à l'intégration de la fabrication numérique continuent de soutenir la demande constante d'équipements AFP dans toute l'Europe.

Marché britannique du placement automatisé de fibres (AFP)

Le marché britannique est estimé à environ 19,22 millions de dollars en 2026, ce qui représente environ 4,4 % des revenus mondiaux.

Marché allemand du placement automatisé de fibres (AFP)

Le marché allemand devrait atteindre environ 24,90 millions de dollars en 2026, soit environ 5,7 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique reste le marché à la croissance la plus rapide, avec un chiffre d'affaires de 105,05 millions de dollars en 2025 à l'échelle mondiale. La croissance du marché est tirée par la localisation croissante des structures d’avions, les programmes aérospatiaux et spatiaux locaux et l’augmentation des investissements dans les infrastructures de production de composites avancées. La Chine, le Japon, la Corée du Sud, l'Inde et les pays de l'ASEAN sont des contributeurs clés, soutenus par de nouvelles installations de fabrication de composites, des bases croissantes de fournisseurs de niveaux 1 et 2 et des initiatives gouvernementales dans le domaine de l'aérospatiale et de la défense. La région assiste à un changement structurel de la superposition manuelle et de l'automatisation de base vers des systèmes AFP robotisés et hybrides, en particulier en Chine, en Inde et en Asie du Sud-Est, alors que les fabricants recherchent des solutions de production composites évolutives, rentables et flexibles.

Marché chinois du placement automatisé de fibres (AFP)

Le marché chinois devrait rester dominant dans la région, avec des revenus estimés à environ 37,03 millions de dollars en 2026, soit environ 8,5 % des ventes mondiales.

Marché japonais du placement automatisé de fibres (AFP)

Le marché japonais est estimé à environ 19,93 millions de dollars en 2026, soit environ 4,6 % du marché mondial.

Marché du placement automatisé de fibres (AFP) en Inde

Le marché indien est estimé à environ 12,23 millions de dollars en 2026, soit environ 2,8 % des revenus mondiaux.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par les investissements croissants dans l'aérospatiale, la défense et la fabrication de composites industriels avancés, en particulier dans les pays du CCG, en Israël et dans certaines régions d'Afrique du Nord. Les programmes de modernisation de la défense soutenus par le gouvernement, les initiatives spatiales et les stratégies de diversification industrielle soutiennent la demande de systèmes automatisés de placement de fibres utilisés dans les structures composites hautes performances. Le CCG bénéficie de projets de fabrication de composites à forte intensité d’investissement et à forte automatisation, tandis qu’Israël continue d’investir dans la production basée sur l’AFP pour les applications de défense et de drones.

Marché du placement automatisé de fibres (AFP) du CCG

Le marché du CCG devrait atteindre environ 4,71 millions de dollars en 2026, soit environ 1,1 % du marché mondial.

Amérique du Sud

Le marché sud-américain est soutenu par la participation croissante de la région dans la fabrication de composites pour l’aérospatiale, la défense et l’industrie avancée, menée principalement par le Brésil et l’Argentine. La demande de systèmes automatisés de placement de fibres est stimulée par la production localisée d'aérostructures, les programmes de modernisation de la défense et l'utilisation croissante de composites dans les applications industrielles et énergétiques. Le Brésil représente le plus grand marché, soutenu par des capacités de fabrication aérospatiales établies et des investissements continus dans les structures composites, tandis que l'Argentine y contribue par le biais de programmes de défense et de niche aérospatiale.

Marché du placement automatisé de fibres (AFP) au Brésil

Le marché brésilien devrait atteindre environ 11,34 millions de dollars en 2026, soit environ 2,6 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent mis sur les solutions d'automatisation composites intégrées et les capacités au niveau des programmes intensifie la concurrence sur le marché

Le marché du placement automatisé de fibres est modérément consolidé, caractérisé par un nombre limité de fabricants mondiaux proposant des systèmes d'automatisation composites avancés couvrant des architectures AFP basées sur des portiques, robotiques et hybrides. Des acteurs de premier plan tels que Fives Group, Ingersoll Machine Tools, Electroimpact, MTorres, Broetje-Automation, Coriolis Composites, Automated Dynamics, MIKROSAM, MAG Industrial Automation et Accudyne Systems occupent de solides positions concurrentielles, soutenues par des bases installées établies dans des programmes majeurs de l'aérospatiale et de la défense et par des relations à long terme avec les équipementiers et les fabricants de composites de premier rang.

La différenciation concurrentielle repose de plus en plus sur la capacité d'intégration au niveau du programme, la technologie des têtes de placement, la compatibilité du traitement des thermoplastiques et l'intégration de logiciels de fabrication numérique plutôt que sur le matériel de machine autonome. Les fabricants se concentrent sur les plates-formes AFP modulaires qui permettent des taux de production évolutifs, des configurations reconfigurables et une intégration avec les systèmes d'inspection, de manutention et d'outillage. Cette approche permet aux fabricants de composites de moderniser leurs friches industrielles, de prendre en charge la production multi-programmes et d'améliorer la cohérence des processus tout en gérant la complexité de la certification et de la qualification.

- Par exemple, en juin 2024, Coriolis Composites a mis l’accent sur l’expansion de ses plates-formes robotiques modulaires AFP avec un contrôle de processus amélioré piloté par logiciel et des configurations de cellules reconfigurables, aidant ainsi les clients de l’aérospatiale recherchant des environnements de fabrication flexibles et composites en plusieurs parties.

LISTE DES PRINCIPALES ENTREPRISES DE PLACEMENT AUTOMATISÉ DE FIBRES PROFILÉES DANS LE RAPPORT

- Groupe Fives (France)

- Ingersoll Machine Tools, Inc. (États-Unis)

- Électroimpact, Inc.(NOUS.)

- Groupe Trelleborg(Suède)

- Broetje-Automation GmbH(Allemagne)

- Dessins industriels Torres(Espagne)

- Coriolis Composites (France)

- Automated Dynamics, Corp. (États-Unis)

- MIKROSAM(Macédoine)

- Accudyne Systems, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024 :Rocket Lab a installé un grand système AFP robotique Electroimpact pour ses structures composites de fusée Neutron, automatisant la production de composants en fibre de carbone en grand volume et réduisant le travail manuel.

- Septembre 2024 :MTorres a annoncé des avancées dans son portefeuille technologique AFP, en mettant l'accent sur des systèmes améliorés basés sur des portiques et des solutions de fabrication composites intégrées conçues pour prendre en charge une production d'avions à plus haute cadence et des applications de superposition structurelle complexes.

- Juillet 2024 :Coriolis Composites a présenté des mises à niveau de ses plates-formes robotiques AFP, en se concentrant sur les configurations de cellules modulaires, un logiciel de surveillance des processus amélioré et des capacités étendues de placement de composites thermoplastiques pour les clients de l'aérospatiale et de l'industrie.

- Juin 2024 :Le Groupe Fives a renforcé son offre d'automatisation des composites en faisant progresser l'intégration entre les systèmes AFP et les solutions d'inspection et de manutention en aval, prenant ainsi en charge le déploiement clé en main d'une ligne de production de composites.

- Avril 2024 :Ingersoll Machine Tools a poursuivi le déploiement de ses systèmes Mongoose™ AFP pour les grands composants composites, soulignant la demande croissante de solutions de placement de fibres grand format et de haute précision dans les applications aérospatiales et énergétiques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du placement automatisé de fibres (AFP) comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,8 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par architecture de machine, type de fibre, secteur d'utilisation finale et région |

| Par architecture de machine |

|

| Par type de fibre |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élève à 435,08 millions de dollars en 2026 et devrait atteindre 735,63 millions de dollars d'ici 2034.

En 2025, la valeur marchande en Amérique du Nord s'élevait à 146,40 millions de dollars.

Le marché devrait afficher un TCAC de 6,8 % au cours de la période de prévision 2026-2034.

Par segment industriel d’utilisation finale, l’aérospatiale et la défense devraient dominer le marché.

La complexité croissante des composites et l’intensité de l’automatisation dans les secteurs aérospatial et industriel stimulent la demande de systèmes automatisés avancés de placement de fibres.

Fives Group, Electroimpact, Ingersoll Machine Tools, MTorres, Broetje-Automation et Accudyne Systems sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.