Taille du marché des carrosseries de fabrication avancée automobile, part et analyse de l’industrie, par technologie de fabrication (robotique et automatisation avancées, technologies de soudage au laser et d’assemblage avancées, estampage à chaud et durcissement par presse, et autres), par type de véhicule (hayon et berlines, SUV, VUL et HCV), par type de propulsion (ICE et électrique), par type de matériau (acier avancé à haute résistance, aluminium et alliages d’aluminium, composites et autres), par type de structure de carrosserie (Carrosserie en blanc, fermetures, cadres structurels et sy

Taille du marché des carrosseries de fabrication avancée automobile et perspectives d’avenir

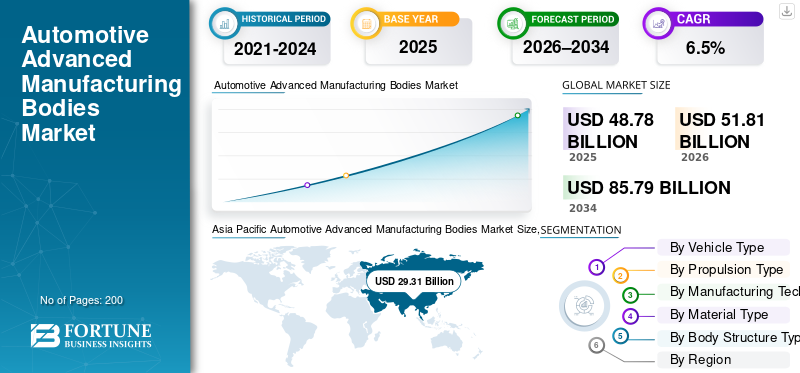

La taille du marché mondial des carrosseries de fabrication de pointe pour l’automobile était évaluée à 48,78 milliards de dollars en 2025. Le marché devrait passer de 51,81 milliards de dollars en 2026 à 85,79 milliards de dollars d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des carrosseries de fabrication avancée pour l’automobile avec une part de marché de 60,08 % en 2025.

Les carrosseries de fabrication automobile avancées font référence aux structures de carrosserie de véhicules produites à l’aide de matériaux avancés, d’automatisation, de robotique et de technologies de formage de précision pour améliorer la résistance, la sécurité, la légèreté et l’efficacité de la production. Les moteurs du marché comprennent la demande de véhicules légers, des réglementations plus strictes en matière de sécurité et d’émissions, l’adoption des véhicules électriques, l’utilisation de matériaux avancés, les investissements en automatisation et l’accent mis par les équipementiers sur la rentabilité et la fabrication évolutive.

Les principaux acteurs du marché sont Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions et voestalpine, qui rivalisent grâce à des structures légères, des matériaux avancés, l'automatisation et des technologies de fabrication de carrosserie de haute précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des carrosseries de fabrication avancée automobile

- Taille du marché en 2025 : 48,78 milliards de dollars

- Taille du marché en 2026 : 51,81 milliards USD

- Taille du marché prévue pour 2034 : 85,79 milliards de dollars

- TCAC : 6,50 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 60,08 % en 2025.

- Le segment de la fabrication numérique et de l’industrie 4.0 connaît la croissance la plus rapide, enregistrant un TCAC de 7,90 % au cours de la période de prévision.

- Le segment électrique connaît la croissance la plus rapide, avec un TCAC de 10,60 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique domine le marché mondial et reste la région à la croissance la plus rapide, tirée par l'expansion de la production de véhicules électriques.

Amérique du Nord

Le marché nord-américain devrait atteindre 13,09 milliards de dollars d'ici 2034.

Europe

L'Europe détient le deuxième plus grand marché et devrait croître à un TCAC de 6,20 % au cours de la période de prévision.

NOUS.

Le marché américain devrait atteindre 5,67 milliards de dollars en 2026.

Japon

Le marché japonais devrait atteindre 4,61 milliards de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES CARROSSERIES DE FABRICATION AVANCÉES AUTOMOBILES

Le passage à des structures de carrosserie multi-matériaux et à des plates-formes modulaires est une tendance clé du marché

L’une des principales tendances du marché des carrosseries de fabrication automobile de pointe est la transition vers des structures de carrosserie multi-matériaux et des plates-formes de véhicules modulaires. Les constructeurs automobiles combinent de plus en plus l'acier,aluminium, composites et magnésium pour optimiser le poids, les performances en cas de collision et le coût. Les plates-formes modulaires permettent des lancements de modèles plus rapides et des composants partagés dans les portefeuilles ICE et EV. Cette tendance accélère l'adoption de technologies d'assemblage avancées, de conceptions basées sur la simulation et de systèmes de fabrication flexibles capables de traiter divers matériaux au sein d'une seule ligne de production.

- En août 2022, STRUCTeam a exploré les avancées en matière de boîtiers de batterie pour véhicules électriques multimatériaux, en mettant en avant la conception composite multi-matériaux pour répondre aux besoins de sécurité, de poids, de thermique et d'intégration structurelle, influençant ainsi la future fabrication de boîtiers de batterie et l'assemblage complexe de carrosseries dans les véhicules électriques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La légèreté et la complexité de l'architecture des véhicules électriques pour stimuler la demande de fabrication de carrosseries avancées

La demande croissante de véhicules légers et la transition rapide vers la mobilité électrique sont des moteurs clés pour les carrosseries de fabrication automobile de pointe. Les constructeurs automobiles adoptent de plus en plus l'aluminium, l'AHSS, les composites et les structures multi-matériaux pour améliorer l'autonomie, la sécurité et l'intégrité structurelle. Les architectures complexes de véhicules électriques, notamment les boîtiers de batteries et les assemblages de plancher structurel, nécessitent des technologies de fabrication de haute précision telles que l'estampage à chaud,soudage au laser,et une robotique technologiquement avancée, générant des investissements soutenus dans les installations mondiales OEM et de niveau 1.

- En janvier 2025, GM a élargi sa stratégie de fabrication additive, en déployant l'impression 3D pour les fixations de carrosserie, les outils et certains composants structurels, améliorant ainsi la flexibilité de la production et soutenant la fabrication de carrosseries automobiles légères de nouvelle génération.

RESTRICTIONS DU MARCHÉ

Investissements en capital élevés et intégration technologique pour freiner l’expansion du marché

L’adoption de technologies de fabrication avancées pour les carrosseries de fabrication automobile de pointe nécessite des dépenses d’investissement initiales substantielles. Les coûts élevés associés à la robotique, aux systèmes d'automatisation, à l'assemblage par laser et aux outils spécialisés limitent l'adoption, en particulier chez les petits fabricants. De plus, l’intégration de nouvelles technologies dans les lignes de production existantes peut perturber les opérations et augmenter les temps d’arrêt. Les lacunes en matière de compétences dans l’exploitation et la maintenance des équipements de pointe compliquent encore davantage les opérations, entravant une croissance rapide et uniforme du marché des carrosseries de fabrication avancée pour l’automobile.

OPPORTUNITÉS DE MARCHÉ

Localisation de la production de véhicules électriques pour créer de nouvelles opportunités de fabrication

La localisation croissante de la production de véhicules électriques présente des opportunités significatives pour la fabrication de carrosseries automobiles avancées. Les gouvernements encouragent la fabrication nationale par le biais d'incitations, tandis que les constructeurs automobiles établissent des usines régionales de véhicules électriques pour réduire les risques liés à la chaîne d'approvisionnement. Cela stimule la demande de fabrication localisée de carrosseries en blanc, de boîtiers de batterie et de composants structurels. Les fournisseurs proposant des solutions de carrosserie flexibles, évolutives et multi-matériaux peuvent capitaliser sur de nouveaux projets Greenfield et des contrats d'approvisionnement à long terme sur les marchés émergents et matures du secteur automobile.

- En décembre 2025, Maruti Suzuki a annoncé son intention de localiserBatterie de VEproduction et des composants critiques avant le lancement de l’e-VITARA, en élargissant l’infrastructure de recharge et les ateliers compatibles avec les véhicules électriques pour renforcer l’écosystème indien des véhicules électriques et soutenir la fabrication localisée de structures et de pièces de carrosserie.

LES DÉFIS DU MARCHÉ

Complexité des processus et cohérence de la qualité pour défier la fabrication avancée de carrosseries

Maintenir une qualité constante sur des carrosseries automobiles complexes et multi-matériaux reste un défi crucial. Les processus avancés de formage et d’assemblage exigent un contrôle précis, une surveillance en temps réel et une validation rigoureuse pour éviter les défauts. Les variations dans le comportement des matériaux, la dilatation thermique et la compatibilité des assemblages augmentent le risque de reprise et de rebut. Garantir la répétabilité à des volumes élevés, tout en respectant des normes de sécurité strictes, exerce une pression continue sur les fabricants pour qu'ils investissent dans l'optimisation des processus et le développement d'une main-d'œuvre qualifiée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par technologie de fabrication

Productivité et précision basées sur l'automatisation pour renforcer la croissance du segment de la robotique et de l'automatisation avancées

Par technologie de fabrication, le marché est divisé en robotique et automatisation avancées, soudage laser et technologies d’assemblage avancées, estampage à chaud et durcissement sous presse, fabrication additive, fabrication numérique et industrie 4.0.

Le segment de la robotique avancée et de l’automatisation domine le marché. Cette demande découle de son rôle essentiel dans la production de carrosseries automobiles en grand volume et de haute précision. Les équipementiers et les fournisseurs de niveau 1 s'appuient sur le soudage robotisé, la manutention des matériaux et l'assemblage automatisé pour garantir la cohérence, réduire les défauts et améliorer le débit. La complexité croissante des modèles, les structures de carrosserie multi-matériaux et les exigences de sécurité strictes renforcent les investissements soutenus dans la robotique, faisant de l'automatisation l'épine dorsale des opérations modernes de fabrication de carrosseries à l'échelle mondiale.

- En décembre 2025, Hyundai a annoncé des investissements majeurs dans des robots humanoïdes pour le travail logistique et industriel, visant à intégrer des machines autonomes dans les opérations de fabrication et de manutention, stimulant ainsi l'automatisation, le débit d'assemblage de carrosseries et une intralogistique flexible dans la future production automobile.

La fabrication numérique et l'industrie 4.0 sont le segment qui connaît la croissance la plus rapide, avec un TCAC de 7,9 % au cours de la période de prévision. L'adoption croissante des jumeaux numériques, de la maintenance prédictive et de la surveillance de la production en temps réel aide les fabricants à améliorer leur efficacité, à réduire les temps d'arrêt et à optimiser les coûts sur les lignes avancées de fabrication de carrosseries automobiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Des volumes de production élevés de voitures particulières et des architectures de carrosserie standardisées pour maintenir la domination des berlines et des berlines

En fonction du type de véhicule, la segmentation du marché est divisée en berlines et berlines,VUS, LCV et HCV.

Le segment des berlines et des berlines domine le marché en raison de leurs volumes de production mondiaux élevés et de leurs structures de carrosserie standardisées. Ces véhicules s'appuient largement sur des processus de carrosserie en blanc matures et à haut débit utilisant la robotique, le soudage au laser et le durcissement sous presse. Les programmes de fabrication à grande échelle, en particulier dans la région Asie-Pacifique et en Europe, garantissent une demande constante de technologies avancées de fabrication de carrosseries, de mises à niveau d'outillage et d'automatisation des processus dans les installations de production OEM et de niveau 1.

- En février 2025, Kia a dévoilé ses véhicules EV4 et Concept EV2 lors du Kia EV Day, élargissant sa gamme principale de véhicules électriques avec une nouvelle berline électrique et un nouveau concept de SUV du segment B, renforçant ainsi l'évolution future de la conception de la carrosserie et de la structure des plates-formes électrifiées.

Le segment des SUV est celui qui connaît la croissance la plus rapide, avec un TCAC de 7,6 % au cours de la période de prévision. La préférence croissante des consommateurs pour les véhicules plus gros et les SUV électrifiés entraîne une demande croissante de structures de carrosserie complexes et légères, conduisant à une adoption accrue de matériaux avancés, de plates-formes modulaires et de technologies de fabrication flexibles.

Par type de propulsion

Établissement d'une échelle de production de glace et de plates-formes de carrosserie matures pour renforcer la croissance du segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE et électrique.

Le segment ICE domine le marché en raison de sa vaste base de production mondiale et de ses plateformes de fabrication de carrosseries bien établies. Des volumes élevés de voitures particulières etvéhicules utilitairespropulsés par ICE continuent de s'appuyer sur des processus éprouvés de carrosserie en blanc, de robotique et de technologies de formage. L'actualisation continue des modèles, les mises à niveau de sécurité et les initiatives d'allègement soutiennent des investissements constants dans des équipements de fabrication avancés et l'optimisation des processus sur les lignes de production de carrosseries de véhicules ICE dans le monde entier.

Le segment électrique connaît la croissance la plus rapide, avec un TCAC de 10,6 % au cours de la période de prévision. L’adoption rapide des véhicules électriques stimule la demande de boîtiers de batterie, d’assemblages de plancher structurel et d’architectures de carrosserie légères, accélérant ainsi l’utilisation de matériaux avancés, l’automatisation et les technologies de fabrication de nouvelle génération.

- En janvier 2026, Volvo a révélé les détails de son prochain SUV EX60 EV, doté de mégacasting et d'intégration structurelle de batterie pour réduire la complexité des composants de carrosserie, réduire les coûts et améliorer l'efficacité de la production des structures de carrosserie de véhicules électriques sur sa nouvelle plate-forme SPA3.

Par type de matériau

Un poids léger et une formabilité éprouvée pour répondre aux exigences avancées en matière d'acier à haute résistance

Par type de matériau, le marché est classé en acier avancé à haute résistance, aluminium et alliages d’aluminium, composites,magnésiumalliages et structures de carrosserie multi-matériaux.

L'acier avancé à haute résistance domine le marché, en raison de son équilibre optimal entre résistance, réduction de poids et rentabilité. Les constructeurs automobiles adoptent largement l'AHSS pour les composants de carrosserie et structurels afin de respecter les réglementations en matière de sécurité en cas de collision et d'émissions sans révision majeure des processus. Sa compatibilité avec l’infrastructure existante d’emboutissage, de soudage et d’automatisation garantit une évolutivité à haut volume, soutenant une forte demande dans les programmes de fabrication de carrosseries ICE et de véhicules électriques.

- En novembre 2022, Honda a déployé des technologies de fabrication avancées pour la famille Civic, intégrant l'automatisation, des matériaux à haute résistance et des structures de carrosserie optimisées pour améliorer la productivité, améliorer l'efficacité de la production et les performances de sécurité des véhicules.

Les structures de carrosserie multi-matériaux constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 8,5 % au cours de la période de prévision. L’utilisation croissante de l’aluminium, des composites et du magnésium aux côtés de l’acier soutient des objectifs agressifs d’allègement et des architectures complexes de véhicules électriques, favorisant l’adoption de technologies avancées d’assemblage et de fabrication flexible.

Par type de structure de carrosserie

Rôle structurel de base et production en grand volume pour maintenir la domination segmentaire du corps en blanc

Par type de structure de carrosserie, le marché est classé en carrosseries en blanc, fermetures, cadres structurels et systèmes de soubassement, structures de gestion des collisions, boîtiers de batterie et ensembles de plancher structurels.

Le segment des carrosseries en blanc domine le marché, car il constitue le cadre structurel fondamental pour tous les types de véhicules. Des volumes de production élevés à traversvoitures particulièreset les véhicules commerciaux génèrent une demande continue de technologies avancées d’emboutissage, de soudage, de durcissement sous presse et d’assemblage robotique. Les mises à niveau continues de la sécurité, le renouvellement des plates-formes et les initiatives d'allègement garantissent des investissements constants dans les capacités de fabrication BIW dans les installations mondiales OEM et de niveau 1.

Les boîtiers de batterie et les assemblages de planchers structurels constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 8,4 % au cours de la période de prévision. L’adoption rapide des véhicules électriques augmente la demande de structures de batteries légères et résistantes aux chocs, accélérant l’utilisation de matériaux avancés, d’assemblages de précision et de processus de fabrication hautement automatisés.

Perspectives régionales du marché des carrosseries de fabrication avancée automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Advanced Manufacturing Bodies Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché mondial et constitue la région à la croissance la plus rapide. La croissance de la région est attribuée à sa base de production massive de véhicules et à l’expansion de la fabrication de véhicules électriques. La Chine, le Japon, la Corée du Sud et l’Inde abritent de grandes installations OEM et de niveau 1 qui investissent massivement dans la robotique, l’automatisation et les technologies avancées de carrosserie. L’adoption rapide des véhicules électriques, la fabrication à des coûts compétitifs, les incitations gouvernementales et l’expansion continue des capacités des structures de carrosserie en blanc et de batterie génèrent collectivement une croissance forte et soutenue du marché dans la région.

- En décembre 2025, Singapour a lancé sa première usine automobile intelligente compatible 5G, permettant une coordination robotique en temps réel, une surveillance numérique de la qualité et des systèmes de fabrication connectés qui améliorent la productivité et la précision dans la production avancée de carrosseries et de composants structurels.

Marché chinois des carrosseries de fabrication avancée pour l’automobile

Le marché chinois des carrosseries de fabrication avancée pour l’automobile devrait atteindre une valorisation de 17,89 milliards de dollars en 2026, ce qui représente environ 34,5 % des revenus du marché mondial. Cette domination est motivée par la production de véhicules à grande échelle, l’adoption rapide de l’automatisation, l’intégration de matériaux légers, une solide fabrication de véhicules électriques et des investissements continus dans des usines intelligentes et des technologies avancées de carrosserie en blanc.

Marché japonais des carrosseries de fabrication avancée pour l’automobile

Le marché japonais des carrosseries de fabrication avancée pour l’automobile en 2026 devrait être évalué à 4,61 milliards de dollars, ce qui représente environ 8,9 % des revenus du marché mondial. La croissance du marché au Japon est soutenue par le leadership en ingénierie de précision, une intensité élevée d'automatisation, l'utilisation avancée de la robotique, l'accent mis sur une fabrication de qualité et une demande constante de plates-formes de véhicules hybrides et de nouvelle génération.

Marché indien des carrosseries de fabrication avancée pour l’automobile

Le marché indien des carrosseries de fabrication avancée pour l’automobile devrait atteindre 3,50 milliards de dollars en 2026, ce qui représente environ 6,8 % des revenus du marché mondial. La croissance rapide de l’Inde découle de l’expansion de la production de véhicules, de la localisation de la fabrication de carrosseries, de l’augmentation des investissements dans les véhicules électriques, des incitations gouvernementales à la fabrication et de l’adoption croissante de technologies de soudage et de formage automatisées.

Europe

L’Europe détient la deuxième plus grande part de marché des carrosseries de fabrication avancée pour l’automobile, avec une croissance de 6,2 % au cours de la période de prévision, soutenue par des réglementations strictes en matière d’émissions et de sécurité. Les constructeurs automobiles adoptent de plus en plus des matériaux légers, des structures de carrosserie multi-matériaux et des technologies d'assemblage avancées. La forte pénétration des véhicules électriques, la fabrication de véhicules haut de gamme et l’adoption précoce des technologies de l’Industrie 4.0 en Allemagne, en France et au Royaume-Uni soutiennent des investissements constants dans les infrastructures avancées de fabrication de carrosseries automobiles.

- En novembre 2025, le gouvernement britannique a lancé l'initiative DRIVE35 de 2,5 milliards de livres sterling (3,35 milliards de dollars) pour intensifier l'innovation dans la fabrication automobile, en soutenant l'automatisation, les matériaux avancés et les technologies de fabrication de carrosseries numériques chez les équipementiers et les fournisseurs de premier niveau.

Marché allemand des carrosseries de fabrication avancée pour l’automobile

Le marché allemand des carrosseries de fabrication avancée pour l’automobile devrait atteindre une valorisation de 2,24 milliards de dollars en 2026, ce qui représente environ 4,3 % des revenus du marché mondial. La croissance du marché en Allemagne est tirée par la production de véhicules haut de gamme, l'adoption de l'Industrie 4.0, des structures légères avancées, une forte collaboration OEM de niveau 1 et une innovation continue dans les processus de fabrication de carrosserie.

Marché britannique des carrosseries de fabrication avancée pour l’automobile

Le marché britannique des carrosseries de fabrication avancée pour l’automobile en 2026 est estimé à environ 0,50 milliard de dollars, ce qui représente environ 1,0 % des revenus du marché mondial. Le marché britannique est soutenu par la fabrication de véhicules de niche, les plates-formes de carrosserie axées sur les véhicules électriques, les investissements dans des systèmes de fabrication flexibles et l'adoption croissante de matériaux avancés et de technologies d'automatisation.

Amérique du Nord

Le marché nord-américain devrait atteindre 13,09 milliards de dollars d'ici 2034. Le marché régional des carrosseries de fabrication avancée pour l'automobile est stimulé par une production de véhicules stable et des initiatives d'électrification croissantes. Les constructeurs OEM et les fournisseurs de premier rang continuent de moderniser leurs lignes de fabrication de carrosseries grâce à l'automatisation, à la fabrication numérique et à des outils flexibles. L’accent croissant mis sur les investissements dans les usines de véhicules électriques, l’assemblage de batteries et les chaînes d’approvisionnement localisées soutient la demande de technologies avancées de fabrication de carrosseries en blanc et de composants structurels dans toute la région.

- En septembre 2024, Toyota s'est associée à une entreprise américaine pour piloter une percée dans la fabrication sur mesure, en tirant parti des processus avancés de formage et numériques pour permettre une production de carrosserie flexible et une adaptation plus rapide aux exigences évolutives des plates-formes de véhicules.

Marché américain des carrosseries de fabrication avancée pour l’automobile

Le marché américain des carrosseries de fabrication avancée pour l’automobile en 2026 est estimé à environ 5,67 milliards de dollars, ce qui représente environ 10,9 % des revenus du marché mondial. La demande découle de son empreinte de fabrication automobile à grande échelle et de l’accélération des investissements dans les véhicules électriques. Les principaux équipementiers modernisent les ateliers de carrosserie avec des technologies avancées de robotique, de soudage au laser et de durcissement sous presse. Incitations fédérales pour la production nationale de véhicules électriques etbatteriela fabrication stimule encore la demande de structures de carrosserie avancées, en particulier pour les SUV et les camionnettes électriques.

Reste du monde

Le reste du monde connaît une croissance progressive du marché, tirée par les pôles de fabrication automobile émergents en Amérique du Sud, au Moyen-Orient et dans certaines parties de l’Afrique. La localisation croissante de l’assemblage des véhicules, l’adoption croissante des véhicules électriques et les investissements dans des installations de fabrication modernes stimulent la demande de technologies avancées de fabrication de carrosseries. Cependant, l’adoption reste sélective en raison de la sensibilité aux coûts et des limitations des infrastructures.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'automatisation, les matériaux avancés et l'ingénierie de plate-forme définissent l'intensité concurrentielle

Le marché des carrosseries de fabrication avancée pour l'automobile est modérément consolidé, dominé par des fournisseurs mondiaux de premier rang et des sociétés d'ingénierie de carrosserie spécialisées entretenant de solides relations avec les constructeurs OEM. Des acteurs clés tels que Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions et voestalpine rivalisent grâce à une robotique avancée, une expertise multi-matériaux et des plateformes de carrosserie en blanc évolutives. La différenciation concurrentielle se concentre sur les capacités d’allègement, la fabrication numérique et les solutions structurelles prêtes pour les véhicules électriques. Les entreprises renforcent leurs positions grâce à des expansions de capacité, des mises à niveau d'automatisation, des partenariats stratégiques et une production localisée pour soutenir les plates-formes OEM régionales et l'évolutionvéhicule électriquearchitectures.

LISTE DES PRINCIPALES ENTREPRISES DE PRODUCTION AVANCÉES AUTOMOBILES PROFILÉES

- Magna International Inc.(Canada)

- Gestamp Automoción S.A.(Espagne)

- Benteler International AG(Autriche)

- Martinréa International Inc.(Canada)

- Kirchhoff Automotive GmbH (Allemagne)

- Technologie automobile Thyssenkrupp (Allemagne)

- ArcelorMittal Automotive (Luxembourg)

- Voestalpine AG (Autriche)

- POSCO Automotive Steel Solutions (Corée du Sud)

- Nippon Steel Corporation (Japon)

- Hyundai Steel Company (Corée du Sud)

- Novelis Inc. (États-Unis)

- Constellium SE (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Sony Honda Mobility a annoncé des avancées dans la plateforme AFEELA, mettant l'accent sur l'intégration de véhicules définie par logiciel qui augmente la demande de structures de carrosserie adaptables et de processus de fabrication conçus numériquement pour prendre en charge les futures architectures de mobilité.

- Janvier 2026 :Magna a annoncé des calculateurs compatibles DRIVE Hyperion et des services d'intégration de niveau 1, renforçant ainsi son rôle dans l'intégration au niveau de la plate-forme qui relie de plus en plus l'architecture électronique du véhicule à la conception avancée de carrosseries et de systèmes structurels.

- Septembre 2025 :DXC Technology a fait progresser l'innovation en matière d'IA dans la fabrication automobile grâce à des collaborations avec des startups, permettant l'ingénierie numérique, l'optimisation d'usines intelligentes et la planification de la production basée sur l'IA pour les opérations avancées de fabrication de carrosseries automobiles.

- Septembre 2025 :Hennessey Special Vehicles a inauguré la construction d'une usine de fabrication de pointe comprenant une fabrication de carrosserie et un assemblage de précision automatisés, répondant à la demande croissante de véhicules hautes performances et renforçant les investissements dans une fabrication de carrosserie automobile avancée, flexible et à faible volume.

- Septembre 2025 :Machina Labs a avancé la fabrication automobile sur mesure en utilisant la robotique pilotée par l'IA et le formage des métaux, permettant une production rapide de panneaux de carrosserie et de composants structurels complexes sans outillage traditionnel, prenant en charge des modèles de fabrication de carrosserie automobile flexibles de nouvelle génération.

- Novembre 2024 :Inteva Products a agrandi son usine de fabrication de Pune pour répondre à la demande croissante de production, en renforçant la fabrication localisée de composants de structure et de carrosserie automobiles tout en améliorant l'automatisation, l'évolutivité des capacités et la résilience de la chaîne d'approvisionnement dans la région Asie-Pacifique.

- Juin 2024 :BMW a étendu ses capacités de fabrication additive en ouvrant un campus de fabrication additive de 26,84 millions de dollars à Munich, développant l'impression 3D industrielle pour les outils liés à la carrosserie, les composants structurels et les aides à la production, permettant une fabrication flexible et de haute précision et des délais de développement réduits.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par type de propulsion, par technologie de fabrication, par type de matériau, par type de structure de carrosserie et par région |

|

Par type de véhicule |

· Berlines et berlines · SUV · VUL · VHC |

|

Par type de propulsion |

· GLACE · Électrique |

|

Par Technologie de fabrication |

· Robotique et automatisation avancées · Technologies de soudage laser et d'assemblage avancées · Marquage à chaud et durcissement à la presse · Fabrication additive · Fabrication numérique et industrie 4.0 |

|

Par Type de matériau |

· Acier avancé à haute résistance · Aluminium et alliages d'aluminium · Composites · Alliages de magnésium · Structures de carrosserie multi-matériaux |

|

Par Type de structure du corps |

· Corps en blanc · Fermetures · Cadres structurels et systèmes de soubassement · Structures de gestion des accidents · Boîtiers de batterie et assemblages de planchers structurels |

|

Par géographie |

· Amérique du Nord (par type de véhicule, par type de propulsion, par technologie de fabrication, par type de matériau, par type de structure de carrosserie et par pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, par type de propulsion, par technologie de fabrication, par type de matériau, par type de structure de carrosserie et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, par type de propulsion, par technologie de fabrication, par type de matériau, par type de structure de carrosserie et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, par type de propulsion, par technologie de fabrication, par type de matériau, par type de structure de carrosserie) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 48,78 milliards de dollars en 2025 et devrait atteindre 85,79 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 29,31 milliards de dollars.

Le marché devrait afficher un TCAC de 6,5 % au cours de la période de prévision 2026-2034.

Le segment des berlines et des berlines est en tête du marché en termes de type de véhicule.

Des réglementations plus strictes en matière de sécurité et de résistance aux chocs sont les principaux facteurs qui animent le marché.

Les principaux acteurs du marché comprennent Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions et voestalpine, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.