Taille, part et analyse de l’industrie du module de carburant pneumatique automobile, par type de véhicule (hayon/berline, SUV, véhicules utilitaires légers et véhicules utilitaires lourds), par type de module (modules d’injection de carburant et modules de gestion de l’air), par type de carburant (essence, diesel et carburants alternatifs), par type de technologie (injection de carburant portuaire, injection directe d’essence, injection directe diesel à rampe commune et modules de commande électronique des gaz), par type de propulsion (ICE et hybride), par canal de vente (OEM et marché second

Taille du marché des modules air-carburant automobile et perspectives d’avenir

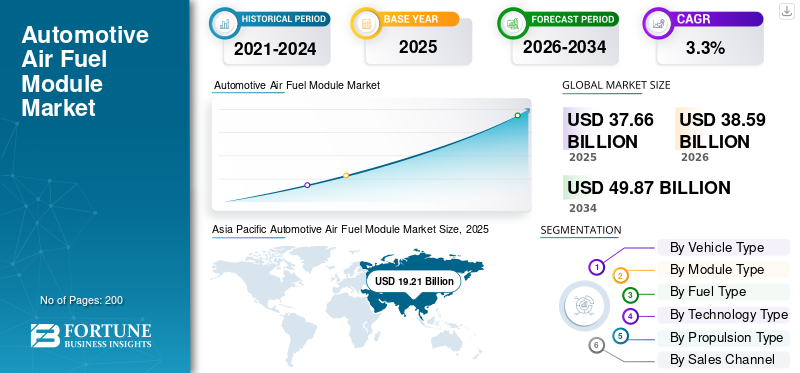

La taille du marché mondial des modules air-carburant pour automobiles était évaluée à 37,66 milliards USD en 2025. Le marché devrait passer de 38,59 milliards USD en 2026 à 49,87 milliards USD d’ici 2034, avec un TCAC de 3,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des modules air-carburant pour automobiles avec une part de marché de 51,1 % en 2025.

Le marché des modules air-carburant automobile couvre les pièces intégrées et l’électronique qui mesurent, mesurent et fournissent de l’air et du carburant à un moteur pour maintenir une combustion stable, propre et efficace. En termes simples, ces modules aident un moteur à respirer la bonne quantité d'air et à boire la bonne quantité de carburant au bon moment, souvent en utilisantcapteurs, des actionneurs et une logique de contrôle qui réagissent en temps réel. Ce marché comprend des assemblages tels que des modules liés à l'alimentation en carburant et à l'injection, des modules liés à l'admission d'air/au papillon et aux systèmes de gestion de support (stratégies et interfaces de contrôle du moteur) qui maintiennent le rapport air-carburant cible sous différentes charges et températures.

Au cours de la période de prévision, la dynamique du marché sera façonnée par des réglementations plus strictes en matière d’émissions et par la nécessité d’améliorer l’économie de carburant sans sacrifier la maniabilité. Les constructeurs automobiles et les fournisseurs investissent dans des avancées technologiques telles qu'une injection à plus haute pression, une atomisation améliorée, un contrôle plus strict du flux d'air et une détection plus précise pour atteindre des objectifs d'émissions stricts tout en gardant des solutions rentables pour les véhicules grand public. Dans le même temps, l’industrie doit gérer la volatilité de la chaîne d’approvisionnement, notamment l’exposition aux fluctuations des prix des matières premières et à la disponibilité des composants électroniques, qui peuvent influencer le coût et les délais de livraison des modules. Ces forces agissent comme des moteurs de croissance essentiels et soutiennent la croissance du marché même si l’électrification se développe.

Les applications clés incluent les voitures particulières etvéhicules utilitaires légers, où la formation précise du mélange améliore les performances et réduit les émissions d'échappement. Le rapport de marché évalue généralement les changements de part de marché par type de véhicule, type de module, type de carburant et technologie, car les modèles d'adoption diffèrent selon l'intensité réglementaire, les cycles de conduite et les préférences des consommateurs.

Des acteurs clés tels que Bosch, Schaeffler et Denso renforcent leurs portefeuilles de produits, développent leur R&D et forment des partenariats pour améliorer les performances, la conformité et la résilience de la fabrication sur les plateformes mondiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MODULES AIR-CARBURANT AUTOMOBILES

La migration vers une injection directe précise et un contrôle plus intelligent du flux d’air est une tendance clé du marché

Une tendance clé du marché est la migration continue vers l’injection directe d’essence et des solutions d’accélérateur/débit d’air plus avancées, soutenues par de meilleurs algorithmes de détection et de contrôle. À mesure que l’adoption du GDI se développe, les fournisseurs se concentrent sur une combustion plus propre et une réduction des particules grâce à une atomisation améliorée, un contrôle plus strict de la pression et une gestion plus réactive du flux d’air. Cette tendance élève le rôle des systèmes de gestion calibrés par logiciel et augmente le contenu électronique fonctionnant en temps réel.

Par exemple, en février 2024, le DOE américain a signalé que le GDI avait atteint un taux d'adoption de 73 % dans la production de véhicules légers de l'année modèle 2023, démontrant l'évolution soutenue vers des architectures d'injection de plus haute précision.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le resserrement des objectifs d’émissions et d’efficacité accélère les modules air-carburant avancés

Des réglementations plus strictes en matière d’émissions et des attentes croissantes en matière d’économie de carburant sont des moteurs de croissance majeurs pour l’écosystème des modules air-carburant. Pour se conformer aux limites d'émissions strictes, les constructeurs automobiles ont besoin d'une formation de mélange plus précise, d'un timing d'injection amélioré et d'un contrôle plus strict du débit d'air, ce qui stimule la demande de modules plus performants et de systèmes de gestion plus intelligents qui répondent en temps réel. Ce moteur soutient une croissance constante du marché des modules air-carburant pour automobiles, même lorsque les programmes de véhicules changent d’une région à l’autre.

- Par exemple, en avril 2024, le Conseil de l’UE a adopté les règles Euro 7, renforçant les exigences plus strictes en matière d’émissions à vie, poussant les équipementiers à améliorer le matériel et l’étalonnage du contrôle de l’air et du carburant.

RESTRICTIONS DU MARCHÉ

L’accélération de l’adoption des véhicules électriques et la réduction des investissements dans les ICE entravent la croissance du marché

Alors que les hybrides utilisent toujours des modules air-carburant, l’adoption accélérée des véhicules électriques limite progressivement l’opportunité principale du moteur ICE uniquement. À mesure que les volumes de batteries électriques augmentent, certains équipementiers réduisent leurs investissements dans de nouvelles plates-formes de combustion, ce qui peut freiner la demande supplémentaire de matériel avancé de carburant et d'air dans certains segments. Cette contrainte affecte la planification dynamique du marché, en particulier pour les fournisseurs fortement exposés à l'ICE, et peut exercer une pression sur les prix et la part de marché sur les marchés matures.

- Par exemple, en avril 2024, le rapport Global EV Outlook de l’AIE a souligné l’expansion rapide des véhicules électriques et la dynamique politique, signalant un changement structurel qui peut limiter la croissance future des plateformes ICE sur les marchés clés.

OPPORTUNITÉS DE MARCHÉ

Les progrès de l’hydrogène et des carburants alternatifs dans les systèmes air-carburant offrent des opportunités de croissance

Les programmes ICE pour l’hydrogène et d’autres carburants alternatifs créent une voie écologique qui nécessite des injecteurs, des rails, des capteurs et une logique de contrôle spécialisés pour gérer les nouveaux comportements de combustion de manière sûre et efficace. Cette opportunité soutient l’innovation dans le domaine du dosage et du contrôle de l’air et du carburant, en ajoutant potentiellement du contenu premium par véhicule et en diversifiant les revenus des fournisseurs. Il encourage également les partenariats qui renforcent la préparation de la chaîne d’approvisionnement aux nouvelles spécifications de composants et exigences de validation.

- Par exemple, en juin 2024, Voith et Weifu ont signé un accord de coopération stratégique pour développer des systèmes de stockage d'hydrogène, reflétant l'accélération dehydrogèneprogrammes de mobilité qui peuvent stimuler l’innovation en matière d’injection adjacente et de modules de contrôle.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement et les fluctuations des prix des matières premières créent un défi pour le marché

Les modules air-carburant s'appuient de plus en plus sur des capteurs, des calculateurs et des composants électroniques de puissance, de sorte que les perturbations dans la chaîne d'approvisionnement peuvent retarder la construction ou augmenter les coûts. Les fournisseurs sont également confrontés à des fluctuations des prix des matières premières, qui peuvent exercer une pression sur les marges et compliquer les contrats à long terme. Maintenir la qualité et les performances de livraison dans des conditions de production volatiles constitue un défi persistant, en particulier lorsque les calendriers de lancement des OEM sont fixes et que les délais de conformité ne sont pas négociables.

- Par exemple, en octobre 2025, l’ACEA a averti qu’une pénurie de puces simples utilisées dans les unités de commande des véhicules frappait les constructeurs automobiles, soulignant les risques persistants liés à l’approvisionnement en électronique pour les systèmes lourds en modules.

Analyse de segmentation

Par type de véhicule

Des besoins de couple plus élevés et une optimisation de l’efficacité stimulent la croissance du segment des SUV

Sur la base du type de véhicule, le marché est segmenté en berlines/berlines, SUV, véhicules utilitaires légers et véhicules utilitaires lourds.

Le segment des SUV domine le marché car ils nécessitent généralement un couple élevé à bas régime et une maniabilité constante sur des charges variées, augmentant ainsi la valeur d'un contrôle précis de l'air et du carburant pour la stabilité et l'efficacité de la combustion. Leur masse plus lourde et leur surface frontale plus élevée peuvent aggraver la consommation, c'est pourquoi les équipementiers s'appuient de plus en plus sur un contrôle avancé du mélange et des stratégies d'injection/débit d'air optimisées pour protéger l'économie de carburant et la conformité. Cela prend en charge une intensité de contenu de module plus élevée et renforce la croissance du segment des SUV.

- Par exemple, en mai 2024, l’AIE a rapporté que les SUV représentaient 48 % des ventes mondiales de voitures en 2023, renforçant ainsi la raison pour laquelle les plates-formes SUV génèrent une demande plus élevée de solutions robustes de contrôle air-carburant.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des SUV devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

Par type de module

Les exigences croissantes en matière de précision et de conformité en matière d’émissions stimulent la croissance du segment des modules d’injection de carburant

Sur la base du type de module, le marché est segmenté en modules d’injection de carburant et modules de gestion de l’air.

Le segment des modules d'injection de carburant domine le marché car ils régissent directement l'atomisation, le timing et la quantité livrée, ce qui les rend essentiels au respect des réglementations sur les émissions et des objectifs de maniabilité. À mesure que les exigences de pression d’injection et de précision augmentent, les équipementiers adoptent des injecteurs, des pompes, des rails et des stratégies de contrôle plus performants pour réduire les particules et stabiliser la combustion. Cela fait des modules d’injection de carburant un contributeur de valeur dominant dans la pile air-carburant et un levier clé pour gagner des parts de marché.

- Par exemple, en septembre 2024, PHINIA a lancé avec Kohler un système d’injection à rampe commune basse pression à commande électronique, soulignant l’investissement continu dans des architectures d’injection avancées pour l’efficacité et la conformité aux émissions.

Le segment des modules d’injection de carburant devrait croître à un TCAC de 3,6 % au cours de la période de prévision.

Par type de carburant

Une base installée importante et une optimisation continue de la combustion stimulent la croissance du segment de l'essence

Sur la base du type de carburant, le marché est segmenté enessence, diesel et carburants alternatifs.

Le segment de l'essence domine avec la plus grande part de marché des modules air-carburant automobiles, en raison de la plus grande base installée sur de nombreux marchés de voitures particulières, soutenant des volumes élevés de modules air-carburant spécifiques à l'essence. Même là où l’hybridation se développe, les moteurs à essence nécessitent toujours un dosage précis de l’air et un contrôle de l’injection pour atteindre les objectifs d’émissions et d’efficacité. Alors que les fournisseurs optimisent la combustion et réduisent les particules, les plates-formes de modules axées sur l'essence continuent de soutenir l'échelle, l'effet de levier sur les prix et les programmes OEM de longue durée.

- Par exemple, en février 2024, le DOE a souligné l’adoption généralisée de technologies efficaces dans la production de véhicules légers, le GDI devenant courant, reflétant indirectement le rôle central continu des groupes motopropulseurs à essence dans la demande de modules.

Le segment des carburants alternatifs devrait croître à un TCAC de 4,7 % au cours de la période de prévision.

Par type de technologie

L’amélioration du contrôle de la combustion et de la conformité aux émissions stimule l’expansion du segment de l’essence à injection directe

Sur la base du type de technologie, le marché est segmenté en modules d’injection de carburant portuaire, d’injection directe d’essence, d’injection directe à rampe commune diesel et de modules de commande électronique des gaz.

Le segment de l'injection directe d'essence domine le marché car il améliore le contrôle de la formation du mélange, favorisant une meilleure stabilité de la combustion et permettant des gains d'efficacité dans de nombreux modes de fonctionnement. À mesure que les réglementations sur les émissions se resserrent et que le contrôle des particules devient plus important, la sophistication du matériel GDI et de l'étalonnage augmente, augmentant ainsi le contenu par véhicule. Les fournisseurs rivalisent sur la précision des injecteurs, la stabilité de la pression et les contrôles intégrés pour garantir conformité et performances, renforçant ainsi le leadership de GDI.

- Par exemple, en février 2024, le DOE a déclaré que le GDI avait atteint un taux d'adoption de 73 % dans les véhicules de l'année modèle 2023, soulignant pourquoi le GDI reste l'axe technologique dominant pour les fournisseurs de modules air-carburant.

Le segment des modules de commande électronique des gaz devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Par type de propulsion

Une large base de production mondiale et des améliorations continues de l'efficacité alimentent la croissance du segment ICE

Sur la base du type de propulsion, le marché est segmenté en ICE et hybride.

Malgré l’électrification, le segment ICE domine le marché et continue de représenter une production et un parc mondial importants, soutenant une forte demande de matériel et de contrôles de mesure air-carburant. De nombreux marchés privilégient également les solutions de combustion et hybrides abordables, maintenant les plateformes ICE actives tout au long de la période de prévision. Les programmes d'amélioration continue, ciblant l'efficacité, la durabilité et les émissions, soutiennent une demande constante de modules d'injection et de débit d'air améliorés.

- Par exemple, en avril 2024, le Global EV Outlook de l’AIE a suivi une croissance rapide des véhicules électriques, mais a également souligné l’ampleur du parc à combustion existant, soutenant la demande continue de solutions de contrôle air-carburant ICE.

Le segment hybride devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Par canal de vente

Le segment OEM domine le marché en raison des exigences intégrées de conception et de certification des moteurs

Sur la base du canal de vente, le marché est segmenté en OEM et Aftermarket.

Le segment OEM domine le marché car les modules air-carburant sont conçus, validés et calibrés dans le cadre du package de certification d'origine du moteur et des émissions. Cela nécessite une intégration étroite entre le matériel et les logiciels, ce qui favorise l'approvisionnement direct en OEM et les accords d'approvisionnement à long terme. Même si le marché secondaire est important pour le remplacement, les programmes OEM favorisent l'évolutivité, les mises à niveau technologiques et les lancements à plus forte valeur ajoutée.

- Par exemple, en novembre 2024, Magneti Marelli Parts & Services a élargi sa gamme d'injecteurs GPL, illustrant la croissance du marché secondaire, mais les systèmes intégrés OEM dominent toujours les volumes de modules pour véhicules neufs.

Le segment du marché secondaire devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

Perspectives régionales du marché des modules air-carburant automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Air Fuel Module Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part de marché dominante en 2025, évaluée à 19,21 milliards de dollars, et a également conservé la part de marché dominante en 2024, avec 18,64 milliards de dollars. L'Asie-Pacifique domine en raison de volumes de production de véhicules élevés, d'une forte pénétration des moteurs thermiques/hybrides et d'une large gamme de modèles dans toutes les gammes de prix. De vastes écosystèmes d'approvisionnement nationaux en Chine, au Japon, en Corée du Sud et en Inde soutiennent une fabrication localisée, des délais de livraison plus courts et des prix compétitifs pour les composants d'injection et de flux d'air. En outre, la mobilité croissante de la classe moyenne et une application plus stricte des émissions locales dans les villes clés soutiennent les améliorations technologiques en matière de contrôle des mélanges. Ces facteurs renforcent collectivement la demande régionale et encouragent les fournisseurs à investir dans la capacité et l’ingénierie localisée.

- Par exemple, selon les statistiques de production de l’OICA pour 2023, les principaux producteurs asiatiques (notamment la Chine, le Japon et l’Inde) sont en tête de la production mondiale, soutenant une forte demande régionale de modules air-carburant.

Marché chinois des modules air-carburant pour automobiles

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 10,37 milliards de dollars en 2025, soit environ 27,5 % des revenus mondiaux.

Marché indien des modules air-carburant pour automobiles

Le marché indien en 2025 était évalué à 3,26 milliards de dollars, soit environ 8,7 % des revenus mondiaux.

Europe

L’Europe devrait atteindre 8,43 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Le marché européen se développe grâce à des mises à niveau axées sur la conformité, alors que des normes plus strictes entraînent des améliorations en matière de précision d’injection, de contrôle des particules et de robustesse de l’étalonnage. Les fournisseurs donnent la priorité aux améliorations d’efficacité, aux tests de durabilité et à l’assistance à l’intégration pour répondre à l’évolution des règles et aux exigences de durée de vie. Aux États-Unis, la demande reste soutenue par une flotte importante d’essence et un mélange de SUV, soutenant les volumes de modules même si l’électrification se développe de manière inégale entre les États.

Marché allemand des modules air-carburant pour automobiles

Le marché allemand était évalué à 2,40 milliards de dollars en 2025, ce qui représentait environ 6,4 % des revenus mondiaux.

Marché britannique des modules air-carburant pour automobiles

Le marché britannique en 2025 était évalué à 1,16 milliard de dollars, ce qui représentait environ 3,1 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 3,0 % au cours des prochaines années et atteindre une valorisation de 7,33 milliards de dollars d’ici 2026. L’Amérique du Nord bénéficie d’une flotte axée sur les SUV et d’une optimisation continue de l’efficacité et des émissions des plates-formes à essence. Les équipementiers et les fournisseurs se concentrent sur l'amélioration du contrôle du mélange, la réduction des particules et l'amélioration de la maniabilité, ce qui favorise l'adoption continue d'injecteurs plus précis.pompes, capteurs et composants de contrôle du flux d’air sur les gammes de véhicules à grand volume.

Marché américain des modules air-carburant pour automobiles

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 6,01 milliards de dollars, ce qui représente environ 16,0 % des revenus mondiaux.

Reste du monde

Le reste du monde se développe grâce à l’expansion du parc automobile, à une durée de vie plus longue et à une réduction progressive des émissions dans les grands centres urbains. À mesure que les flottes se modernisent, la demande de composants d'injection et de circulation d'air fiables et utilisables qui améliorent le rendement énergétique et réduisent les émissions visibles augmente, avec une attraction significative de la part des segments de passagers commerciaux et axés sur la valeur.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises clés mettent en œuvre diverses stratégies pour acquérir une position de leader

Le paysage concurrentiel du marché mondial des modules air-carburant pour automobiles est dominé par de grands fournisseurs de niveau 1 dotés d’un savoir-faire approfondi en matière d’étalonnage, d’une empreinte de fabrication mondiale et d’un solide accès aux programmes OEM. L’avantage concurrentiel provient souvent de la fourniture de modules qui améliorent la stabilité de la combustion, réduisent les particules et s’intègrent parfaitement à l’architecture de commande du moteur du véhicule. Alors que les équipementiers accordent de l'importance à la fiabilité et à la conformité reproductible en matière d'émissions, les fournisseurs se différencient grâce à la validation de la durabilité, au support d'intégration et à la cohérence des performances activées par les logiciels, en particulier à mesure que les réglementations sur les émissions se resserrent.

Une stratégie majeure est la modularité de la plateforme ; les fournisseurs conçoivent des familles d’injecteurs, de pompes, de papillons, de capteurs et d’éléments de contrôle qui peuvent être adaptés à différents moteurs et régions tout en maîtrisant les coûts. Cela permet de maintenir un approvisionnement rentable et d’améliorer la réactivité aux fluctuations croissantes de la demande. Une autre stratégie consiste à co-développer avec les constructeurs automobiles pour adapter le flux d'air et le matériel d'injection à des concepts de combustion spécifiques, améliorant ainsi la vitesse d'étalonnage et obtenant de solides performances en matière d'émissions dans des conditions de conduite variées. De plus en plus, les fournisseurs rivalisent également sur la résilience de la fabrication, le multi-sourcing des produits électroniques, l'amélioration de la traçabilité et la réduction de l'exposition aux chocs de la chaîne d'approvisionnement et à l'inflation des matières premières. De nombreux fournisseurs positionnent leurs feuilles de route de solutions autour des tendances du marché telles que les carburants alternatifs, l’hybridation et les architectures d’injection compatibles hydrogène, les présentant comme un pont entre la flotte ICE actuelle et les futurs mélanges de propulsion.

L’intensité concurrentielle est élevée car les cycles de produits sont longs, les coûts de changement sont importants et les critères de qualité OEM sont stricts. En conséquence, les principaux acteurs recherchent des partenariats ciblés et des acquisitions sélectives pour élargir leurs portefeuilles, ajouter des capacités logicielles ou renforcer leurs empreintes de production régionales.

- Par exemple, en décembre 2023, Marelli a introduit un système de carburant à hydrogène avec des injecteurs dédiés et un calculateur avancé, soulignant les efforts des fournisseurs vers des solutions de combustion plus propres.

LISTE DES PRINCIPALES ENTREPRISES DE MODULES DE CARBURANT AÉRIEN POUR AUTOMOBILES PROFILÉES

- Robert Bosch GmbH (Allemagne)

- DENSO Corporation (Japon)

- Continental AG (Allemagne)

- Hitachi Astemo, Ltd. (Japon)

- Marelli(Italie)

- MAHLE GmbH (Allemagne)

- BorgWarner Inc. (États-Unis)

- Schaeffler AG (Allemagne)

- Aisin Corporation (Japon)

- Hyundai Mobis (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Stanadyne a présenté sa série GX, des pompes à carburant hautes performances conçues pour offrir une durabilité améliorée, des caractéristiques de débit de carburant optimisées et une stabilité de pression améliorée. Ce lancement reflète la demande continue de solutions avancées de distribution de carburant pour les applications de moteurs de performance et spécialisées. La nouvelle série renforce le portefeuille de produits de Stanadyne en matière de composants de précision pour systèmes d’alimentation en carburant dans un contexte de resserrement des attentes en matière d’efficacité et d’émissions.

- Janvier 2025 :L'américain Honda Motor Co. a annoncé le rappel d'environ 295 000 véhicules aux États-Unis afin de mettre à jour le logiciel de l'unité de commande électronique (ECU) d'injection de carburant. La mise à jour visait à corriger une programmation incorrecte de l'injection de carburant qui pourrait provoquer des hésitations ou un calage du moteur. Ce développement met en évidence le rôle essentiel d’un étalonnage air-carburant précis et d’une logique de contrôle robuste dans les systèmes de gestion moteur modernes.

- Novembre 2024 :Magneti Marelli Parts & Services a lancé une nouvelle gamme d'injecteurs GPL axée sur les performances et la durée de vie prolongée, élargissant les options d'injecteurs pour les marchés des services de carburants alternatifs.

- Septembre 2024 :MAHLE Powertrain a soutenu le développement de la combustion de l'hydrogène (projet Cavendish), destiné à des systèmes d'injection de carburant prêts pour une production en grand volume conforme aux futures réglementations.

- Septembre 2024 :PHINIA a lancé un système d'injection à rampe commune basse pression à commande électronique avec Kohler, dans le but d'améliorer l'efficacité et de répondre aux exigences de conformité en matière d'émissions.

- Avril 2024 :Bosch a mis l'accent sur les travaux sur les systèmes d'injection spécialisés pour les moteurs à hydrogène, soulignant son investissement en R&D dans les architectures de distribution de carburant de nouvelle génération.

- Décembre 2023 :Stanadyne a dévoilé un kit d'amélioration de l'injection de carburant à haute pression pour les applications de performance, élargissant ainsi les offres d'injection avancées sur le marché secondaire.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des modules air-carburant automobile fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, type de module, type de carburant, type de technologie, type de propulsion, canal de vente et région |

| Par type de véhicule |

|

| Par type de module |

|

| Par type de carburant |

|

| Par type de technologie |

|

| Par type de propulsion |

|

| Par canal de vente |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 37,66 milliards de dollars en 2025 et devrait atteindre 49,87 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 19,21 milliards de dollars.

Le marché devrait afficher un TCAC de 3,3 % au cours de la période de prévision.

Le segment des SUV domine le marché par type de véhicule.

Le resserrement des objectifs d’émissions et d’efficacité sont les facteurs clés qui animent le marché.

Bosch, Denso, Schaeffler et Marelli comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés