Taille du marché de l’injection directe d’essence, part et analyse de l’industrie, par composant (pompes à carburant, injecteurs de carburant, unité de commande électronique (ECU), rampe d’injection, autres), par véhicule (véhicule de tourisme, véhicule utilitaire léger) et prévisions régionales, 2026-2034

Taille du marché de l’injection directe d’essence et aperçu de l’industrie

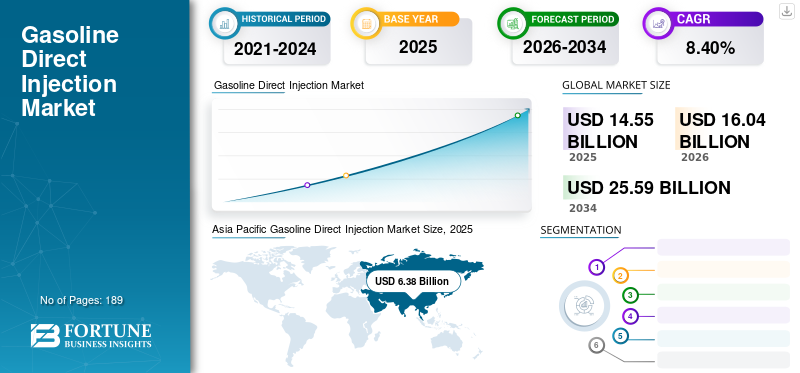

La taille du marché mondial de l’injection directe d’essence était évaluée à USD14h55milliards en 2025 et devrait passer de USD16.04milliards en 2026 en USD25h59milliards d’ici 2034, affichant un TCAC de8,40%pendant la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 43,85 % en 2025.

L'injection directe d'essence (GDI) est communément appelée injection directe d'essence, un mécanisme de formation de mélange pour les moteurs à combustion interne à essence dans lequel le carburant est directement pompé dans la chambre de combustion d'un véhicule. Le système GDI est beaucoup plus précis que les anciens systèmes d'injection de carburant ou carburateurs, car il améliore le rendement énergétique et produit une puissance élevée. De plus, les niveaux d’émissions peuvent être gérés avec plus de précision grâce à la technologie GDI. Un système d'injection de carburant à essence typique comprend des pompes à carburant, des injecteurs de carburant, des unités de commande électroniques (ECU), une rampe d'injection et autres. Dans ce système, les pompes à carburant mettent sous pression le essencecarburant avant d'être injecté à l'aide d'un injecteur de carburant directement dans la chambre de combustion de chaque cylindre via une conduite de carburant sur rail standard. De plus, l'ECU ajuste le mélange air-carburant nécessaire, le calage de l'allumage et le traitement des gaz d'échappement. En 2020, en raison de l’apparition de la pandémie de coronavirus et des bouleversements sans précédent sur le marché mondial de l’énergie, l’économie mondiale a été gravement touchée par une baisse significative de la mobilité, la fermeture d’industries, la réduction du transport routier, etc. En outre, les règles de voyage et les règles de confinement ont également entraîné l’indisponibilité de main-d’œuvre qualifiée, provoquant des perturbations dans le secteur manufacturier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’injection directe d’essence

- Taille du marché en 2025 : 14,55 milliards de dollars

- Taille du marché en 2026 : 16,04 milliards de dollars

- Taille du marché prévue pour 2034 : 25,59 milliards de dollars

- TCAC : 8,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’injection directe d’essence avec une part de 43,85 % en 2025.

- Le segment des pompes à carburant devrait représenter une part de 28,06 % en 2026.

- Le segment des véhicules de tourisme devrait détenir une part de 61,96 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 6,38 milliards de dollars en 2025 et devrait atteindre 7,04 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 3,24 milliards USD en 2025 et devrait atteindre 3,58 milliards USD en 2026.

Europe

L’Europe représentait 2,37 milliards de dollars en 2025 et devrait atteindre 2,58 milliards de dollars en 2026.

NOUS.

Le marché de l’injection directe d’essence devrait atteindre 3,06 milliards de dollars en 2026.

Japon

Le marché de l’injection directe d’essence devrait atteindre 1,24 milliard de dollars en 2026.

En savoir plus

Tendances du marché de l’injection directe d’essence

L’intégration de l’électrification propulse la croissance du marché

La tendance à l’électrification des véhicules, y compris les véhicules hybrides et électriques (VE), influence le développement des systèmes GDI. Les systèmes GDI sont intégrés aux groupes motopropulseurs hybrides pour améliorer l’efficacité globale et réduire les émissions. Dans les véhicules hybrides, les systèmes GDI sont intégrés aux groupes motopropulseurs hybrides pour améliorer l’efficacité globale et réduire les émissions. Dans les véhicules hybrides, la technologie GDI complète la propulsion électrique en offrant un contrôle plus précis de l'alimentation en carburant et de la combustion, optimisant ainsi l'efficacité du moteur à combustion interne (ICE) lorsqu'il est utilisé. La technologie GDI dans les groupes motopropulseurs hybrides permet un contrôle plus précis du fonctionnement du moteur, en particulier pendant les cycles démarrage-arrêt et la conduite à basse vitesse, où le moteur à combustion interne est principalement utilisé. En optimisant l'efficacité de la combustion, GDI contribue à maximiser l'énergie extraite de chaque goutte de carburant, améliorant ainsi l'efficacité globale du système hybride. L’intégration du GDI aux groupes motopropulseurs hybrides contribue à réduire les émissions d’échappement, en conformité avec les exigences réglementaires pour des véhicules plus propres. La combinaison du GDI et de l’électrification aide les constructeurs automobiles à respecter des normes d’émissions strictes tout en offrant les performances et l’autonomie attendues par les consommateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’injection directe d’essence (GDI)

Réglementations gouvernementales pour la réduction des émissions automobiles afin de stimuler la croissance du marché

L'injection directe d'essence est un type d'injection de carburant qui délivre du carburant sous haute pression directement dans les cylindres du moteur. En conséquence, de nouvelles réglementations ont été introduites pour limiter les émissions de particules des moteurs GDI. Ces réglementations limitent les émissions des véhicules, équilibrent les performances des véhicules et l’économie de carburant, ce qui a incité les constructeurs automobiles à développer des architectures de moteur opérationnelles innovantes.

En Inde, par exemple, le gouvernement central a ordonné qu'à partir du 1er avril 2020, les constructeurs automobiles n'auront qu'à fabriquer, vendre et enregistrer des véhicules BS-VI (Bharat niveau 6). La proposition BS-VI introduit des limites d'émission de PM et de PN pour les véhicules utilitaires légers à essence, bien que ces normes ne s'appliquent qu'aux véhicules équipés de moteurs à injection directe.

En outre, les constructeurs automobiles travaillent également sur ces nouvelles normes pour produire des véhicules offrant un rendement énergétique et des performances améliorés. Par exemple, Maruti Suzuki India Limited (MSIL) a l'intention de proposer une variante d'injection directe d'essence aux véhicules diesel afin de répondre aux normes d'émission BS-VI, car la technologie GDI, bien qu'elle soit alimentée à l'essence, sera capable de produire plus de puissance sans compromettre l'efficacité énergétique. Par conséquent, l’introduction de réglementations strictes liées aux émissions est l’un des facteurs qui devraient contribuer à la croissance du marché de l’injection directe d’essence.

Demande croissante d’efficacité énergétique et d’amélioration des performances opérationnelles des moteurs pour stimuler la croissance du marché

En raison des inquiétudes croissantes concernant la détérioration de la qualité de l'air ambiant, des mesures spécifiques sont prises à l'échelle mondiale pour adopter et appliquer des réglementations plus strictes sur les émissions des véhicules afin de minimiser les hydrocarbures imbrûlés, les oxydes d'azote (NOx) et les particules (PM) dans les tuyaux d'échappement. Les régions dotées de technologies avancées ont commencé à se concentrer sur la limitation des niveaux de polluants afin de réduire la quantité d’émissions de carbone dans l’atmosphère.

Les moteurs GDI peuvent offrir une combinaison optimale d’efficacité énergétique et de hautes performances pour contrôler et optimiser les performances du véhicule à un coût approprié. Une large gamme desemi-conducteursolutions est spécialement conçue pour se conformer aux normes d’émissions et pour offrir une plus grande efficacité énergétique.

Un développement récent dans ce contexte s'est produit en mai 2021, lorsque STMicroelectronics a permis le contrôle électronique de la prochaine génération de moteurs essence à injection directe. L'entreprise a constaté que le signal de tension d'injection contient des informations claires sur la quantité réelle de carburant livrée. De plus, il apparaît clairement que le traitement du signal de tension de l'injecteur permet de calculer en temps réel la quantité réelle de carburant injectée pendant l'opération. Cette stratégie de contrôle permet au GDI d'effectuer des injections très courtes, lorsqu'un comportement balistique se produit, permettant l'utilisation de plusieurs stratégies d'injection dans les moteurs GDI.

FACTEURS DE RETENUE

La demande croissante de véhicules électriques freinera la croissance du marché

L'adoption croissante des véhicules électriques a entraîné une baisse des ventes de véhicules à moteur à combustion interne, à mesure quevéhicules électriquesconduit à un signe que le transfert de pouvoir du pétrole diminue. Cela a entraîné une diminution de la production de composants de moteurs thermiques tels que des injecteurs, des rampes d'injection et autres.

En outre, avec les progrès récents en matière d’énergie propre pour les automobiles, de plus en plus de pays adoptent de plus en plus cette technologie, ce qui entraîne une baisse des ventes et de la production d’un moteur à combustion interne traditionnel.

Par exemple, en 2021, 12,5 % des nouvelles immatriculations de véhicules légers étaient des véhicules électriques rechargeables (PEV) en Californie. Dans l’Union européenne, les véhicules électriques hybrides représentaient 19,6 % de toutes les voitures particulières neuves immatriculées en 2021, contre 11,9 % en 2020, et les ventes de véhicules essence ont chuté de près de 33,5 %, presque tous les marchés de l’UE enregistrant des baisses.

Analyse de la segmentation du marché de l’injection directe d’essence

Par analyse des composants

Le segment des pompes à carburant détiendra une part de marché dominante en raison de son utilisation maximale pour l'approvisionnement en carburant

Par véhicule, le marché est divisé en pompes à carburant, injecteurs de carburant, unité de commande du moteur (ECU), rampe d’injection et autres. Le système GDI comprend divers composants essentiels à son efficacité.

L'injection directe d'essence comprend généralement deux pompes à carburant, une pompe à réservoir chargée de pomper suffisamment de carburant vers le moteur et une pompe à carburant haute pression chargée de générer suffisamment de pression. Le segment des pompes à carburant devrait détenir un marché dominant avec une part de 28,06 % en 2026.

Les pompes jouent un rôle crucial en fournissant des quantités précises de carburant directement à la chambre de combustion, réduisant ainsi les inefficacités et augmentant la puissance, ce qui leur confère une part dominante du marché de l'injection directe d'essence. Parallèlement à l'alimentation en carburant, les injecteurs de carburant sont utilisés pour pulvériser l'essence directement dans la chambre de combustion et la mélanger aux chargeurs d'air, ce qui entraîne une compression du moteur plus élevée et, par conséquent, une efficacité accrue, ce qui contribue à réduire la consommation de carburant et à augmenter le couple. Sur la base de ce facteur, le segment des injecteurs de carburant connaîtra probablement une demande importante au cours de la période de prévision.

L'unité de commande du moteur (ECU) joue un rôle crucial dans le système GDI. Le composant identifie et indique aux injecteurs quand pulvériser du carburant. Avec une évolution croissante vers l’électrification, divers constructeurs automobiles multiplient l’adoption d’unités ECU dans leur technologie de groupe motopropulseur ; par conséquent, l’ECU connaîtra probablement la croissance la plus élevée au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de véhicule

Le segment des véhicules de tourisme détiendra une part de marché dominante en raison de son taux de production élevé avec des moteurs à essence

En fonction du véhicule, le marché est segmenté en véhicules de tourisme et véhicules utilitaires légers. La proportion mondiale des mélanges air/carburant des moteurs GDI devrait dépasser celle des moteurs à injection de carburant portuaire (PFI) d’ici 2020 en raison de la mise en œuvre de réglementations de plus en plus strictes en matière de consommation de carburant.

Les véhicules de tourisme adoptent de manière significative la technologie d’injection directe d’essence, car la plupart des véhicules de tourisme sont alimentés à l’essence/essence. La demande devoitures particulièresest principalement tiré par le transport privé, principalement dans les pays en développement, principalement en Chine, en Inde et dans d’autres pays. Ainsi, la montée en puissance de la classe moyenne mondiale est susceptible de faire augmenter la demande d’essence à injection directe dans les véhicules de tourisme, qui devrait détenir un marché dominant avec une part de 61,96 % en 2026.

Les véhicules utilitaires légers, tels que les camionnettes et les mini-fourgonnettes, possèdent également la pénétration du système GDI, grâce à quoi ils détiennent également une part de marché importante.

APERÇU RÉGIONAL

L’analyse du marché mondial a été réalisée en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Gasoline Direct Injection Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait dominer le marché de l’injection directe d’essence au cours de la période de prévision, soutenu par l’augmentation de la production et des ventes de véhicules de tourisme dans la région. En 2025, le marché de l'Asie-Pacifique s'élevait à 6,38 milliards de dollars, soit 0,00 % de la demande mondiale, et devrait atteindre 7,04 milliards de dollars en 2026. L'urbanisation rapide, la croissance de la classe moyenne et l'augmentation du nombre de propriétaires de véhicules dans les économies émergentes comme l'Inde et l'Indonésie sont les principaux catalyseurs de la demande. La région bénéficie également du fait qu’elle abrite plusieurs constructeurs automobiles de premier plan, ce qui influence considérablement l’adoption à grande échelle de la technologie d’injection directe d’essence dans plusieurs segments de véhicules. Les paysages réglementaires se resserrent progressivement en matière d'efficacité énergétique et d'émissions, renforçant encore davantage la transition vers les moteurs à essence équipés de GDI comme équilibre entre conformité et prix abordable. Le marché japonais devrait atteindre 1,24 milliard USD d'ici 2026, le marché chinois devrait atteindre 4,06 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,77 milliard USD d'ici 2026.

Amérique du Nord

L'Amérique du Nord représente un marché mature mais en constante expansion pour les systèmes d'injection directe d'essence, soutenu par une forte pénétration des technologies de transmission avancées dans les véhicules de tourisme et les véhicules utilitaires légers. Le marché en Amérique du Nord a atteint 3,24 milliards de dollars en 2025 et devrait atteindre 3,58 milliards de dollars en 2026. La région bénéficie d'une base de fabrication automobile bien établie et d'un environnement réglementaire qui met l'accent sur l'efficacité énergétique et la réduction des émissions sans pour autant remplacer brusquement les plates-formes à essence. Aux États-Unis, le marché de l'injection directe d'essence devrait connaître une croissance significative, pour atteindre une valeur estimée à 4,54 milliards de dollars d'ici 2032, grâce à l'intégration d'architectures de moteurs économes en carburant et à l'application de normes d'émission strictes. Les tendances de la demande indiquent une adoption soutenue des systèmes GDI alors que les constructeurs automobiles recherchent des moyens rentables pour répondre aux exigences réglementaires tout en préservant les performances du moteur et la maniabilité du véhicule. Le marché américain devrait atteindre 3,06 milliards de dollars d’ici 2026.

Europe

L'Europe occupe une position importante sur le marché mondial de l'injection directe d'essence, principalement façonnée par des réglementations environnementales rigoureuses visant à réduire les émissions de dioxyde de carbone et de particules des moteurs à combustion interne. L'Europe a contribué pour environ 2,37 milliards de dollars au marché mondial en 2025 et devrait atteindre 2,58 milliards de dollars en 2026. Les cadres réglementaires dans la région continuent d'encourager les progrès technologiques en matière d'efficacité de la combustion, incitant les fabricants à déployer des systèmes GDI avec un contrôle et une précision améliorés. La demande du marché est étroitement liée à l’accent mis par la région sur les moteurs à essence turbocompressés de taille réduite, en particulier dans les véhicules de tourisme. Bien que l’électrification progresse, le GDI reste une technologie de transition essentielle, soutenant une demande stable dans les principales économies productrices d’automobiles. Le marché britannique devrait atteindre 0,36 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,71 milliard USD d’ici 2026.

l'Amérique latine

L’Amérique latine présente des perspectives de croissance modérées mais en amélioration pour les systèmes d’injection directe d’essence, soutenues par la reprise progressive de la production automobile et la préférence croissante des consommateurs pour des véhicules plus économes en carburant. Le marché de l’Amérique latine représentait 0,92 milliard de dollars en 2025 et devrait atteindre 0,99 milliard de dollars en 2026. Les normes réglementaires dans la région évoluent, plusieurs pays alignant plus étroitement leurs normes d’émission sur les références internationales. Bien que la sensibilité aux coûts reste une contrainte, la demande pour la technologie GDI gagne du terrain à mesure que les fabricants introduisent des modèles à essence conformes qui offrent une meilleure économie de carburant sans augmentation substantielle des prix des véhicules.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique présentent un paysage de marché favorable pour les systèmes d'injection directe d'essence, en particulier dans les pays où les véhicules à essence continuent de dominer le parc automobile. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,34 milliard de dollars en 2025, et devraient atteindre 0,36 milliard de dollars en 2026. Des marchés tels que les Émirats arabes unis et l'Arabie saoudite maintiennent une part élevée de véhicules à essence, soutenant une demande constante pour la technologie GDI. La pression réglementaire sur les émissions est relativement modérée, ce qui permet l'adoption durable de systèmes à essence avancés axés sur la performance et l'efficacité. Les tendances de la demande dans la région sont façonnées par la préférence des consommateurs pour les moteurs à essence et par les investissements continus dans la distribution et les infrastructures automobiles, positionnant GDI comme une technologie clé dans le mix régional de groupes motopropulseurs.

Liste des entreprises clés sur le marché de l’injection directe d’essence

Les principaux participants se concentrent sur l'amélioration de leurs capacités de produits afin de créer de nouvelles opportunités de marché

Le marché mondial de l’injection directe d’essence est très fragmenté, avec de nombreux petits acteurs fournissant du GDI à divers constructeurs automobiles. De nombreux acteurs opèrent activement à travers le monde pour répondre à la demande croissante de GDI de la part des constructeurs automobiles.

Des acteurs majeurs, notamment Bosch, Denso, BorgWarner Inc et Park-Ohio, opèrent également sur le marché. D’après notre analyse, les équipementiers représentent plus de 50 % de la part de marché et de nombreux acteurs régionaux et locaux dominent le marché restant. De nombreux autres acteurs du secteur se concentrent sur la fourniture de solutions GDI avancées avec des composants mis à niveau pour répondre à la demande croissante de groupes motopropulseurs efficaces et peu polluants.

Liste des principales entreprises profilées :

- Robert Bosch GmbH(Allemagne)

- Marelli Holdings Co., Ltd. (Japon)

- DENSO CORPORATION (Japon)

- Systèmes de fluides TI(ROYAUME-UNI.)

- Park-Ohio Holdings Corp. (États-Unis)

- BorgWarner Inc. (États-Unis)

- Infineon Technologies AG(Allemagne)

- Stanadyne(NOUS.)

- Nostrum Energy (États-Unis)

- Spectra Premium (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2022- L'expertise de Denso Corporation dans le système ferroviaire standard (CRS) lui a permis d'aider les constructeurs automobiles du monde entier à créer des véhicules de plus en plus réactifs, efficaces et fiables. La société a proposé avec succès sa solution GDI avec des pompes à carburant, des injecteurs et des composants électroniques avancés.

- novembre 2021– Kawasaki Heavy Industries, Subaru Corporation, Toyota Motor Corporation, Mazda Motor Corporation et Yamaha Motor ont annoncé qu'elles étaient en discussion pour mener des recherches conjointes et trouver des moyens possibles d'élargir la gamme d'options de carburant pour les moteurs thermiques dans la poursuite de la neutralité carbone. En conséquence, Toyota a chargé Yamaha de développer un V8 de 5,0 litres à hydrogène basé sur le moteur de 5,0 litres utilisé dans le coupé sport de luxe Lexus RC F, avec des modifications au niveau des injecteurs, des culasses, du collecteur d'admission et autres.

- janvier 2021- Hitachi Automotive System Limited, Keihin Corporation, Showa Corporation et Nissan Kogyo Co Ltd. ont conclu une intégration de gestion pour former Hitachi Astemo Americas, Inc. afin de fournir des solutions de mobilité de pointe à l'industrie automobile. Hitachi Astemo travaille à la création de solutions de mobilité avancées qui constituent son activité principale de systèmes de transmission, de systèmes de châssis et de systèmes avancés d'aide à la conduite pour automobiles etmotospour promouvoir le portefeuille d'activités.

- Juillet 2019 -Bosch a élaboré un programme complet de pièces GDI de rechange avec un pedigree de sport automobile et d'origine, comprenant des bougies d'allumage, des bobines d'allumage, des sondes lambda, des injecteurs haute pression et des pompes, aidant ainsi le fournisseur de services à augmenter ses revenus et à satisfaire ses clients en même temps.

- avril 2019–Stanadyne LLC a finalisé l'acquisition de Pure Power Technologies Inc, spécialisée dans la conception et la fabrication d'injecteurs et de turbocompresseurs de carburant diesel. L'investissement rassemblera une gamme complémentaire de produits haut de gamme pour former une société mondiale qui fournit des systèmes complets de gestion du carburant et de l'air directement aux équipementiers, aux constructeurs d'équipement d'origine et aux circuits du marché secondaire.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Les rapports d’études de marché présentent une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler le rapport. En outre, le rapport couvre une analyse détaillée des segments clés du marché, y compris les composants, les types de véhicules et les régions, aidant les lecteurs à obtenir un aperçu complet du secteur mondial de l’injection directe d’essence.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de8,40%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par véhicule

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 14,55 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 8,40 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 6,38 milliards USD en 2025.

Sur la base des composants, le segment des pompes à carburant détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 25,59 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont le renforcement des réglementations gouvernementales visant à réduire les émissions de carbone et l'amélioration des produits afin d'améliorer l'efficacité opérationnelle.

Les principaux acteurs du marché sont Denso Corporation, Bosch, Marelli Holdings Co., Ltd., TI Fluid Systems, BorgWarner Inc. et Park-Ohio Holdings Corp.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 189

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés