Taille, part et analyse de l’industrie des joints à rotule automobiles, par type (joints à rotule supérieurs et joints à rotule inférieurs), par type de véhicule (hayons/berlines, véhicules utilitaires sport (SUV) et véhicules utilitaires), par matériau (acier, aluminium et autres), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des joints à rotule automobile et perspectives d’avenir

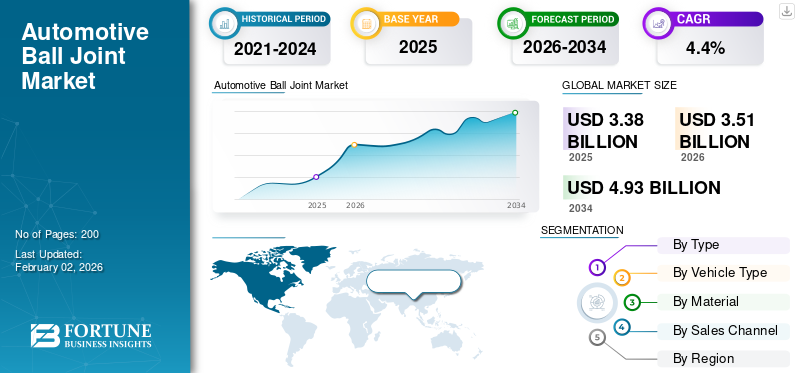

La taille du marché mondial des rotules automobiles était évaluée à 3,38 milliards USD en 2025. Le marché devrait passer de 3,51 milliards USD en 2026 à 4,93 milliards USD d’ici 2034, avec un TCAC de 4,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des rotules automobiles avec une part de marché de 54,73 % en 2025.

Les rotules automobiles sont des connecteurs mécaniques sphériques utilisés dans le système de suspension d’un véhicule pour relier les bras de commande aux fusées d’essieu. Leur conception permet aux roues de se déplacer verticalement sur les irrégularités de la route tout en tournant à gauche et à droite pour la direction. La plupart des véhicules comptent sur au moins une rotule inférieure par roue avant, tandis que les suspensions multibras et à double triangulation utilisent souvent des rotules supérieures et inférieures pour améliorer la stabilité et la maniabilité.

Les rotules sont très importantes car elles influencent directement la précision de la direction, le confort de conduite et la sécurité globale du véhicule. Ils supportent des charges importantes lors du freinage, des virages et de la conduite sur surfaces inégales, ce qui rend la durabilité et la fiabilité essentielles. Une rotule usée ou endommagée peut entraîner une mauvaise maniabilité, une usure accrue des pneus, du bruit et même une perte de contrôle dans les cas graves. Par conséquent, les rotules doivent répondre à des normes strictes de performance et de sécurité, et elles nécessitent une inspection ou un remplacement périodique en fonction de l’usage de la route et du type de véhicule. Leur importance augmente à mesure que les systèmes de suspension modernes deviennent plus complexes et exigent une plus grande précision dans l’alignement des roues et le contrôle des mouvements.

Le marché est en expansion en raison de plusieurs facteurs clés. Augmentation de la production mondiale de véhicules, en particulier dans les régions où la demande de voitures particulières et de véhicules légers est croissantevéhicules utilitaires, prend en charge une consommation OEM (Original Equipment Manufacturers) stable. La popularité croissante des SUV et des crossovers, des véhicules qui utilisent souvent des configurations de suspension multibras ou robustes, entraînent un nombre plus élevé de rotules par véhicule. La demande de véhicules électriques contribue également à la croissance du marché, car le poids supplémentaire de leur batterie et leurs besoins en suspension spécialisés nécessitent souvent des conceptions de rotules plus solides et plus avancées. L'âge moyen croissant des véhicules à l'échelle mondiale entraîne une demande constante sur le marché secondaire, car les véhicules plus anciens nécessitent des remplacements plus fréquents de suspension et de rotule pour maintenir la sécurité et la stabilité. De plus, les réglementations liées à la sécurité, au confort de conduite et à la résistance au bruit, aux vibrations et à la dureté (NVH) encouragent les constructeurs automobiles à adopter des composants de meilleure qualité et durables.

Les principaux acteurs du marché misent sur l’innovation pour répondre aux nouvelles exigences de performance. Les fabricants utilisent des systèmes d'étanchéité améliorés, des revêtements résistants à la corrosion et des matériaux à haute résistance pour augmenter la durabilité et l'efficacité énergétique. Certaines entreprises développent des rotules légères en aluminium ou en matériau hybride pour réduire le poids. D'autres sociétés conçoivent des rotules spécifiquement pour les plates-formes EV afin de supporter des charges plus élevées et d'offrir une manipulation plus fluide. Ces avancées reflètent l’évolution de l’industrie vers des composants de suspension plus sûrs, plus durables et plus efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des joints à rotule automobile

- Taille du marché en 2025 : 3,38 milliards de dollars

- Taille du marché en 2026 : 3,51 milliards USD

- Taille du marché prévue pour 2034 : 4,93 milliards USD

- TCAC : 4,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des rotules automobiles avec une part de 54,73 % en 2025.

- Les joints à rotule inférieurs représentaient la plus grande part de marché.

- Le segment des SUV détenait la part dominante en raison de la demande mondiale croissante.

Asie-Pacifique

Une forte production de véhicules et une fabrication croissante de SUV et de véhicules électriques soutiennent la croissance du marché.

Amérique du Nord

La production élevée de SUV, de pick-up et de véhicules électriques continue de stimuler la demande de rotules.

Europe

La production de véhicules haut de gamme et les systèmes de suspension avancés soutiennent une expansion constante du marché.

NOUS.

La production croissante de véhicules électriques et la fabrication automobile robuste renforcent la demande des équipementiers.

Japon

La fabrication avancée de véhicules et l’innovation en matière de suspension soutiennent une croissance constante du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L'adoption croissante de systèmes de suspension avancés augmente l'utilisation des rotules

L'évolution vers des systèmes de suspension multibras, à double triangulation et axés sur la performance dans les véhicules modernes augmente le nombre de rotules nécessaires par véhicule. Ces architectures sont utilisées pour améliorer la maniabilité, la stabilité et le confort de conduite, notamment dansVUSet des modèles haut de gamme entraînant une demande plus élevée de rotules OEM.

- Par exemple, la plate-forme TNGA de Toyota utilise une suspension arrière multibras dans des modèles comme la Camry et le RAV4, augmentant le nombre de joints pour une maniabilité et une stabilité améliorées.

RESTRICTIONS DU MARCHÉ :

La volatilité des prix de l'acier et de l'aluminium augmente les pressions sur la fabrication, freinant ainsi la demande pour ce produit

Les rotules dépendent fortement de l’acier et de l’aluminium. Ces matériaux peuvent connaître de fréquentes fluctuations de prix en raison des changements dans l’offre mondiale, des variations des coûts d’énergie et de production et des conditions géopolitiques. Cette volatilité a un impact direct sur les structures de coûts de fabrication des composants et réduit les marges des fournisseurs de niveaux 1 et 2.

- Par exemple, l'Association mondiale de l'acier signale des fluctuations persistantes de la production mondiale d'acier et des prix en raison de l'évolution de la demande et de l'incertitude géopolitique.

OPPORTUNITÉS DE MARCHÉ :

L’électrification et les SUV hybrides ouvrent de nouveaux segments de marché menant à des opportunités de croissance du marché

Les véhicules électriques nécessitent des pièces de suspension légères et à faible friction pour compenser la masse de la batterie et améliorer l'efficacité de la conduite. Ce changement ouvre de nouvelles opportunités pour les conceptions spécialisées de rotules utilisant des boîtiers en aluminium, des revêtements avancés et des géométries optimisées.

- Par exemple, Tesla met l'accent sur les composants de suspension légers dans ses modèles 3 et Y pour réduire le poids et améliorer l'efficacité de l'autonomie.

LES DÉFIS DU MARCHÉ :

Risques liés à la chaîne d’approvisionnement mondiale et régionalisation pour entraver la croissance du marché

Même si les perturbations majeures liées à la pandémie se sont atténuées, les chaînes d’approvisionnement mondiales restent confrontées à des défis dus aux tensions géopolitiques, aux changements d’itinéraires de transport et à la diversification régionale de la fabrication. Ces pressions compliquent la stabilité des achats et augmentent l’incertitude opérationnelle pour les fournisseurs de composants de suspension.

- Par exemple,le ministère américain des Transports souligne les retards persistants du fret et les défis de réacheminement dus aux contraintes géopolitiques et de capacité portuaire.

TENDANCES DU MARCHÉ DES ROTULES AUTOMOBILES :

Adoption de revêtements avancés et de technologies d’étanchéité longue durée

Les fabricants développent de plus en plus de joints à rotule dotés de revêtements améliorés résistant à la corrosion, de systèmes d'étanchéité améliorés et d'intervalles de maintenance plus longs. Ces avancées visent à améliorer la durabilité, à réduire le bruit et les vibrations et à offrir une durée de vie plus longue dans des conditions routières exigeantes.

- Par exemple, le châssis intelligent de ZF Friedrichshafen AGCapteurest intégré à la rotule et surveille en temps réel le mouvement des roues, la hauteur de caisse et les irrégularités de la surface.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les rotules inférieures sont en tête en raison de leur rôle de composants porteurs essentiels dans les systèmes de suspension modernes

Sur la base du type, le marché est segmenté en rotules supérieures et rotules inférieures.

Les rotules inférieures dominent car elles constituent les principales articulations porteuses de la plupart des véhicules de tourisme, en particulier celles utilisant des suspensions à jambes de force MacPherson qui ne nécessitent que des articulations inférieures. Leur rôle essentiel dans le transport du poids du véhicule et le maintien de l’alignement des roues les rend plus couramment utilisés dans toutes les catégories de véhicules.

- Par exemple, MOOG explique que la rotule inférieure supporte généralement la charge du véhicule et subit des contraintes plus élevées que la rotule supérieure, ce qui la rend essentielle dans presque toutes les architectures de suspension avant.

Par type de véhicule

Les SUV dominent en raison d’une adoption plus élevée et d’une plus grande utilisation des rotules par véhicule

Sur la base du type de véhicule, le marché est segmenté en berlines/berlines, véhicules utilitaires sport (SUV) et véhicules utilitaires.

Le segment des SUV domine en raison de son adoption mondiale plus élevée, de ses exigences de suspension plus lourdes et de son utilisation fréquente de systèmes multibras ou à double triangulation qui augmentent le nombre de rotules par véhicule. La popularité croissante des SUV dans toutes les régions renforce encore la demande de composants de suspension à haute résistance.

- Par exemple, le Toyota RAV4 et le Honda CR-V ont poursuivi leur forte dynamique mondiale en 2024, reflétant la préférence soutenue des consommateurs pour les SUV dotés de suspensions robustes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

L'acier reste le matériau leader en raison de sa résistance et de sa durabilité supérieures.

Sur la base des matériaux, le marché est segmenté en acier, aluminium et autres.

L'acier domine en raison de sa capacité portante supérieure, de sa résistance à la fatigue, de sa durabilité et de sa rentabilité, qualités requises pour les joints critiques fonctionnant sous de fortes contraintes mécaniques. L'acier reste le choix préféré des équipementiers produisant des composants de suspension pour véhicules de tourisme et utilitaires.

- Par exemple, la World Steel Association rapporte que les nuances d'acier à haute résistance continuent d'être largement utilisées dans les composants de châssis automobiles en raison de leurs performances dans des conditions de charges lourdes.

Par canal de vente

Leaders du segment OEM, stimulés par l'installation obligatoire de composants de suspension de haute précision

Sur la base du canal de vente, le marché est segmenté en ventes OEM et pièces de rechange.

Le segment OEM domine car les rotules sont des composants essentiels à la sécurité installés lors de l'assemblage initial, et les constructeurs automobiles s'appuient sur des joints certifiés de haute précision qui répondent à des normes strictes de durabilité et de certification. L’augmentation de la production mondiale de véhicules renforce également la demande de canaux de vente OEM.

- Par exemple, ZF fournit des joints de châssis de qualité OEM, notamment des joints de bras de suspension et de suspension, aux constructeurs automobiles du monde entier, mettant l'accent sur la précision, la durabilité et le respect de normes de fabrication strictes..

Perspectives régionales du marché des joints à rotule automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

La région Asie-Pacifique détenait la part dominante du marché des rotules automobiles, soutenue par sa production de véhicules à grande échelle, l'expansion des SUV etVEfabrication et forte présence de constructeurs automobiles mondiaux et régionaux. La Chine, le Japon, l’Inde et la Corée du Sud restent au cœur du leadership de la région, soutenus par des chaînes d’approvisionnement établies, des usines d’assemblage à grand volume et des investissements continus dans les technologies de châssis et de suspension. Les équipementiers de la région Asie-Pacifique utilisent de plus en plus le système multibras, augmentant ainsi la demande de systèmes de suspension avancés, notamment de rotules de haute précision. Par exemple, Hyundai Motor Company a signalé une croissance soutenue de la production dans ses centres de fabrication de la région Asie-Pacifique en 2024, y compris en Corée et en Inde, où des modèles tels que le Hyundai Tucson et le Creta utilisant tous deux des configurations de suspension avancées génèrent une forte demande de composants de suspension.

Amérique du Nord

La demande de rotules automobiles en Amérique du Nord, puis en Asie-Pacifique, est tirée par une production élevée de SUV, de camionnettes et de véhicules utilitaires qui nécessitent des rotules robustes et porteuses. La forte activité manufacturière aux États-Unis et au Mexique, ainsi que l’augmentation de la production de véhicules électriques d’entreprises comme Tesla, Ford et GM, stimulent la demande des équipementiers en joints de suspension durables et optimisés.

Europe

L'Europe s'est classée troisième, soutenue par sa base d'ingénierie automobile avancée et son taux d'adoption élevé de véhicules haut de gamme dotés de systèmes de suspension multibras et à double triangulation. La production croissante de véhicules électriques en Allemagne, en France et au Royaume-Uni continue de renforcer le besoin de rotules légères et durables.

Reste du monde

Le reste du monde (RoW), y compris l’Amérique latine, le Moyen-Orient et l’Afrique, devrait connaître une croissance constante. L'augmentation du nombre de propriétaires de véhicules, l'expansion des usines d'assemblage locales et la demande croissante de SUV et de véhicules utilitaires légers améliorent progressivement la consommation de rotules, bien que les volumes globaux restent inférieurs à ceux de l'Asie-Pacifique, de l'Amérique du Nord et de l'Europe.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les progrès axés sur l’innovation réalisés par les principaux fabricants de joints à rotule maintiennent une compétitivité robuste sur le marché

Le marché mondial des rotules automobiles est modérément consolidé, avec des fournisseurs de systèmes de châssis établis, des fabricants de composants de précision et des producteurs régionaux en concurrence grâce aux progrès en matière de durabilité, d'ingénierie des matériaux et de partenariats OEM. Les entreprises donnent la priorité aux conceptions de joints à rotule longue durée, aux technologies d'étanchéité améliorées et aux matériaux légers pour répondre aux besoins changeants de haute performance des SUV, des véhicules utilitaires et des modèles électriques.

Des acteurs de premier plan tels que ZF Friedrichshafen AG, MOOG (Tenneco), CTR (Central Corporation) et TRW influencent fortement l'orientation du marché. ZF continue d'investir dans des technologies de suspension améliorées, en se concentrant sur une capacité de charge et une résistance à la corrosion plus élevées. MOOG met l'accent sur les rotules à durée de vie prolongée, dotées de bottes anti-poussière de qualité supérieure et de goujons traités thermiquement pour améliorer la réponse de la direction et la longévité des composants. CTR reste un fournisseur majeur des constructeurs automobiles mondiaux, connu pour ses pièces de châssis fabriquées avec précision et optimisées pour les systèmes multibras et à double triangulation.

Parmi les autres acteurs clés figurent Delphi Technologies (BorgWarner), Acdelco, Sankei Industry (555) et Lemförder, qui élargissent tous leur portefeuille de produits avec des revêtements améliorés, des géométries optimisées et des rotules prêtes pour les véhicules électriques capables de supporter des charges plus lourdes.batterieplates-formes. De nombreux fabricants augmentent également l’automatisation de la production pour améliorer la cohérence et le contrôle qualité.

LISTE DES PRINCIPALES ENTREPRISES DE ROTULE AUTOMOBILE PROFILÉES :

- ZF Friedrichshafen SA(Allemagne)

- Delphi Technologies (États-Unis)

- Somic Ishikawa Inc.. (Japon)

- GKN Automotive (Royaume-Uni)

- Société GMB(Japon)

- FRAP S.p.A.(Italie)

- Dana Incorporated (États-Unis)

- Federal-Mogul (États-Unis)

- Mevotech(Canada)

- ACDelco (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 :SH Auto Parts a annoncé la création de sonusine intelligenteà Taiwan, produisant des rotules de qualité OEM dans le cadre d'une fabrication entièrement automatisée et de pratiques durables.

- Juillet 2025 :Le Celestiq ultra-luxueux de Cadillac a intégré des capteurs avancés directement dans ses rotules pour surveiller le mouvement des roues et le comportement du châssis, soulignant une tendance croissante vers des composants de suspension intelligents et de haute précision sur le marché des rotules.

- Juillet 2025 :Le groupe ZF a transféré la pleine propriété de sa coentreprise indienne de direction et de suspension à Somic Ishikawa, renforçant ainsi la concentration de l'entreprise sur les rotules et les composants de châssis en Inde, l'un des marchés de fabrication automobile à la croissance la plus rapide.

- Juillet 2024 :KYB Europe a élargi sa gamme avec une nouvelle gamme de pièces de direction, y compris des rotules, conçues pour répondre aux spécifications OE et soumises à des tests de qualité approfondis, renforçant ainsi sa position sur le marché européen des pièces de suspension.

- Juin 2024 :DRiV (Tenneco) a annoncé une expansion majeure de sa gamme de direction et de suspension Monroe, en ajoutant 750 nouvelles références de pièces, y compris des rotules de qualité OE avec des goujons trempés par induction et des revêtements anticorrosion avancés pour une durabilité améliorée.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des rotules automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type de véhicule

ParMatériel

ParCanal de vente

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,38 milliards de dollars en 2025 et devrait atteindre 4,93 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,85 milliard de dollars.

Le marché devrait afficher un TCAC de 4,4 % au cours de la période de prévision.

Le segment des SUV domine le marché par type de véhicule.

L’adoption croissante de systèmes de suspension avancés stimule la croissance du marché.

ZF Friedrichshafen AG, MOOG (Tenneco), CTR (Central Corporation) et Delphi Technologies comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés