Taille du marché de l’embrayage automobile, part et analyse de l’industrie, par type (friction et sans friction), par composant (disque d’embrayage, plaque de pression et autres), par type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

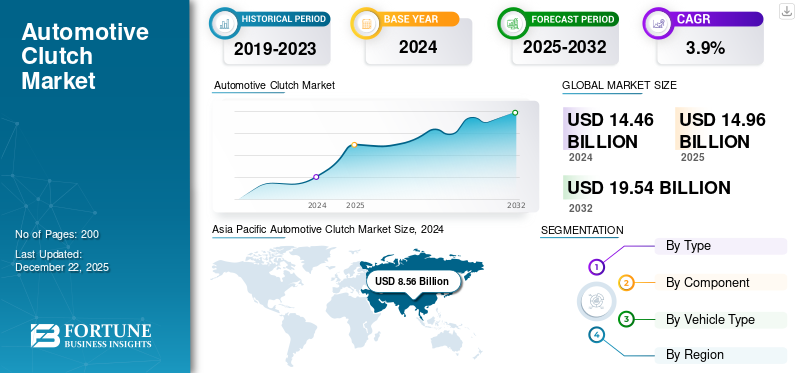

La taille du marché mondial des embrayages automobiles était évaluée à 14,96 milliards USD en 2025. Le marché devrait passer de 15,5 milliards USD en 2026 à 21,27 milliards USD d’ici 2034, avec un TCAC de 4,04 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 59,4 % en 2025.

L’embrayage est un dispositif mécanique qui connecte et déconnecte la puissance du moteur à la transmission. Lorsque la pédale d'embrayage est enfoncée, elle désengage la connexion entre le moteur et les roues, permettant au conducteur de changer de vitesse sans endommager la transmission. Le relâchement de la pédale réengage le moteur avec les roues, transférant la puissance et permettant au véhicule de se déplacer.

Les principaux acteurs du marché sont BorgWarner, Eaton Corporation, Exedy Corporation, Valeo, ZF Friedrichshafen AG et Haldex. Ces acteurs rivalisent en développant de nouveaux produits et des stratégies de prix pour renforcer leur présence sur le marché.

L’un des principaux moteurs de l’industrie des embrayages automobiles est l’augmentation constante de la production et des ventes mondiales de véhicules. Alors que les économies émergentes comme la Chine, l’Inde et le Brésil connaissent une hausse des revenus disponibles et une urbanisation croissante, la demande de véhicules personnels et commerciaux augmente. Selon les rapports de l'industrie, la production mondiale de véhicules devrait augmenter dans les années à venir, à mesure que les constructeurs s'efforcent de répondre à la demande de moteurs à combustion etvéhicules électriques (VE). À mesure que le nombre de véhicules sur les routes continue de croître, le besoin en embrayages augmente également, ce qui stimule encore davantage l’expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Accent croissant sur l’efficacité énergétique pour augmenter la croissance du marché

Les gouvernements du monde entier mettent en œuvre des réglementations strictes pour réduire les émissions de carbone et améliorer les économies de carburant. Les consommateurs sont également de plus en plus conscients de leur empreinte environnementale, ce qui entraîne une demande accrue de véhicules économes en carburant. En réponse, les constructeurs automobiles se concentrent sur l’amélioration des technologies de transmission pour accroître l’efficacité des véhicules.

Les embrayages jouent un rôle essentiel dans la réalisation de ces objectifs, permettant des transitions de vitesse plus fluides et améliorant les performances du moteur. Alors que les constructeurs cherchent à développer des systèmes automobiles plus légers et plus efficaces, la demande de technologies d’embrayage avancées prenant en charge ces systèmes va augmenter. L’accent mis sur l’efficacité énergétique et la réduction des émissions devrait rester un moteur clé de la croissance du marché.

Restrictions du marché

La transition vers les véhicules électriques pourrait entraver la croissance du marché

L’adoption accélérée des véhicules électriques est l’une des tendances les plus importantes qui remodèlent l’industrie. Alors que les gouvernements du monde entier mettent en œuvre des réglementations plus strictes en matière d'émissions et que les consommateurs préfèrent de plus en plus les alternatives respectueuses de l'environnement, lesmoteur à combustion interneles véhicules sont progressivement remplacés par leurs homologues électriques.

Les véhicules électriques dépendent de moteurs électriques pour la propulsion, qui ne nécessitent pas de systèmes d'embrayage traditionnels. Ce changement pose un défi important à la croissance du marché des embrayages automobiles, car la demande d’embrayages conventionnels pourrait diminuer considérablement. Les fabricants du secteur des embrayages automobiles doivent s'adapter en diversifiant leurs gammes de produits et en explorant des solutions innovantes telles que les systèmes de contrôle de traction et les transmissions électroniques intégrées pour rester pertinents.

Opportunités de marché

Adoption croissante de systèmes de transmission avancés pour soutenir la croissance du marché

L’évolution croissante vers des systèmes de transmission automatiques et semi-automatiques avancés remodèle le marché de l’embrayage. Double embrayagetransmissions automobiles(DCT) et les transmissions à variation continue (CVT) gagnent en popularité en raison de leur capacité à améliorer les performances du moteur et le rendement énergétique. Cette montée en puissance des systèmes de transmission avancés nécessite le développement d’embrayages spécialisés, augmentant ainsi les opportunités de marché pour les fabricants.

Défis du marché

Concurrence accrue et pression sur les prix sur la demande d’embrayages automobiles

À mesure que l’industrie automobile se mondialise, la concurrence entre constructeurs et fournisseurs continue de s’intensifier. Avec l’afflux de producteurs à bas coûts, notamment en provenance de marchés émergents comme la Chine et l’Inde, les acteurs établis luttent contre les pressions sur les prix qui pourraient miner leurs marges bénéficiaires.

Les entreprises capables de tirer parti des économies d’échelle sont mieux placées pour proposer des prix compétitifs, obligeant les autres à réduire leurs prix ou à innover rapidement. Cette dynamique pousse les fabricants d’embrayages à optimiser leurs processus de production, à réduire leurs coûts et à s’engager dans des partenariats ou des fusions stratégiques pour maintenir leur présence sur le marché. En outre, les petites entreprises manquent souvent de ressources pour investir dans les technologies et sont confrontées à des défis croissants pour suivre le rythme de concurrents plus importants et plus agiles.

Tendances du marché des embrayages automobiles

Transition vers la durabilité pour influencer positivement la croissance du marché

L'accent est de plus en plus mis sur la durabilité dans le secteur automobile, en raison de réglementations mondiales strictes en matière d'émissions. Ce changement encourage les constructeurs à développer des systèmes d’embrayage plus légers et plus efficaces, qui consomment moins d’énergie et produisent moins d’émissions. Les embrayages fabriqués à partir de matériaux recyclables et ceux conçus pour améliorer l’efficacité énergétique deviennent de plus en plus populaires.

Impact du COVID-19

La perturbation des chaînes d’approvisionnement a entravé la croissance du marché pendant les premières étapes de la pandémie

Avant la pandémie, le marché était sur une trajectoire ascendante, soutenu par l’augmentation de la production de véhicules et la demande croissante de passagers et de passagers.véhicules utilitaires. Le marché mondial a prospéré grâce aux progrès technologiques et à l’attention croissante portée à l’efficacité énergétique et aux performances. Les principaux fournisseurs étant touchés par les confinements et les restrictions, la production de composants automobiles, y compris les embrayages, a connu un déclin rapide. Les matières premières, autrefois facilement disponibles, sont devenues rares, entraînant des retards dans les projets et une augmentation des coûts opérationnels. Les fabricants ont été contraints de s’adapter rapidement en repensant leurs stratégies de chaîne d’approvisionnement, ce qui a conduit à la mise en place de chaînes d’approvisionnement plus localisées conçues pour atténuer les perturbations futures.

La pandémie de COVID-19 a contraint les fabricants à interrompre temporairement leurs chaînes de production. Ce temps d'arrêt s'est traduit par une perte de revenus, des licenciements et une incertitude au sein du secteur. L’incapacité de fonctionner à pleine capacité a entraîné un arriéré de commandes, compliquant encore davantage la situation. Les petits acteurs du marché des embrayages automobiles ont eu du mal à survivre, en particulier ceux qui dépendent fortement des pratiques de fabrication juste à temps. Alors que l’industrie évolue vers un avenir plus durable et technologiquement avancé, les fabricants doivent s’adapter aux changements de comportement des consommateurs, à la dynamique de la chaîne d’approvisionnement et aux technologies automobiles émergentes.

Analyse de segmentation

Par type

Les embrayages sans friction ont dominé le marché car ils peuvent gérer des couples de sortie élevés et propulser des véhicules plus lourds en douceur

En fonction du type, le marché a été divisé en friction et sans friction.

Le segment sans friction devrait représenter 54,53 % du marché en 2026. Les moteurs d'aujourd'hui, en particulier les unités turbocompressées de taille réduite, produisent souvent un couple important à bas régime. En outre, la popularité croissante des SUV et des véhicules plus gros a accru le besoin de systèmes capables de supporter des charges et des poids de véhicules plus importants. Même si les embrayages à friction peuvent être conçus pour un couple élevé, la gestion de la chaleur générée lors du glissement nécessaire peut s'avérer difficile dans les applications lourdes ou performantes. Les embrayages sans friction sont bien adaptés pour gérer des couples élevés et propulser en douceur des véhicules plus lourds. Leur conception permet un transfert de couple robuste sans la pression de contact direct et l'usure associées aux surfaces de friction sous des charges extrêmes, contribuant ainsi à la durabilité dans les applications exigeantes.

Le segment des frictions a conquis une part de marché de 45,7 % en 2024, tiré par la demande du secteur des véhicules utilitaires. Ces véhicules transportent de lourdes charges et fonctionnent sous d’immenses contraintes. Les transmissions manuelles et les transmissions manuelles automatisées (AMT), qui s'appuient fortement sur des systèmes d'embrayage à friction robustes, sont largement préférées en raison de leur capacité à gérer de manière fiable des charges de couple élevées. Les embrayages à friction utilisés dans ces applications sont conçus pour une durabilité et une fiabilité extrêmes dans des conditions exigeantes. Pour les exploitants de flottes commerciales, la disponibilité des véhicules est primordiale. Les transmissions manuelles et les systèmes d’embrayage sont connus pour leur robustesse et leur fiabilité par rapport aux systèmes électroniques et hydrauliques plus complexes que l’on trouve couramment dans les transmissions automatiques des véhicules de tourisme. Lorsqu’une maintenance est nécessaire, elle peut souvent être plus simple et plus rapide, un avantage important pour minimiser les temps d’arrêt.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Améliorations croissantes des performances des véhicules utilitaires lourds Croissance accrue du segment des disques d’embrayage

En fonction du composant, le marché est classé en disque d’embrayage, plateau de pression et autres.

Le segment des disques d’embrayage est leader du marché. La croissance du segment est principalement propulsée par la flotte mondiale massive et sans cesse croissante de véhicules manuels existants atteignant leur cycle de remplacement par usure. Soutenu par les ventes continues de véhicules manuels neufs dans des segments et régions clés, par la demande d'améliorations de performances et d'applications lourdes, ainsi que par les progrès de la technologie des matériaux, le disque d'embrayage reste un composant essentiel et très demandé. Le segment autres devrait dominer le marché, avec une contribution mondiale de 38,77 % en 2026.

Le segment des plaques de pression devrait connaître une croissance rapide au cours de la période de prévision. Alors que les marchés développés tels que l'Amérique du Nord et certaines parties de l'Europe se sont considérablement orientés vers les transmissions automatiques (y compris les convertisseurs de couple automatiques traditionnels, les CVT et lesTransmission à double embrayages), les transmissions manuelles restent populaires et souvent plus abordables dans de nombreuses économies émergentes. Les véhicules équipés de boîtes de vitesses manuelles continuent d'être produits en série et vendus en grand nombre dans ces régions. La croissance économique et l'émergence d'une classe moyenne sur ces marchés contribuent directement à l'augmentation de la demande de véhicules qui dépendent de disques de pression d'embrayage conventionnels.

Par type de véhicule

Les voitures particulières dominent le marché en raison de leurs coûts de fabrication inférieurs

En fonction du type de véhicule, le marché est classé en voitures particulières, véhicules utilitaires légers etvéhicules utilitaires lourds.

Le segment des voitures particulières devrait détenir une part de marché dominante de 60,5 % en 2026. Dans les marchés émergents sensibles aux coûts, les transmissions manuelles restent souvent la norme en raison de leurs coûts de fabrication inférieurs et de leur simplicité et de leur fiabilité perçues par rapport aux transmissions automatiques traditionnelles à convertisseur de couple. Alors que le parc automobile mondial – le nombre total de véhicules en circulation – continue de croître, en particulier dans les régions de l’Asie-Pacifique et du Moyen-Orient, le volume considérable de voitures équipées d’une transmission manuelle entraîne une forte demande d’embrayages, à la fois dans la production de véhicules neufs et, surtout, dans les segments du marché secondaire.

Les véhicules utilitaires légers devraient conquérir une part de marché considérable au cours de la période de prévision. La croissance rapide du commerce en ligne a créé un réseau logistique massif et efficace, notamment pour la livraison du « dernier kilomètre ». Les véhicules utilitaires, allant des petites fourgonnettes aux plus gros camions de livraison, sont essentiels aux principaux véhicules pour cette étape cruciale, évoluant dans des environnements urbains denses et effectuant des arrêts fréquents. Les projets de construction, de maintenance et de services publics, en particulier dans les régions en développement et les centres urbains, nécessitent des véhicules utilitaires légers pour transporter des matériaux, des outils et des travailleurs vers divers chantiers.

Perspectives régionales du marché des embrayages automobiles

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Clutch Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait conquérir la plus grande part de marché et croître au TCAC le plus élevé au cours de la période de prévision. Le marché de l'Asie-Pacifique était évalué à 8,89 milliards de dollars en 2025, soit 59,40 % du chiffre d'affaires mondial, et devrait atteindre 9,24 milliards de dollars en 2026. Le consommateur moderne de la région est de plus en plus féru de technologie et recherche activement des véhicules équipés de fonctionnalités de pointe. Cette demande s'étend aux composants de transmission tels que les embrayages automobiles, car les conducteurs privilégient la performance, la durabilité et le confort. En réponse, les constructeurs investissent dans la recherche et le développement pour créer des embrayages qui s’intègrent parfaitement aux systèmes des véhicules intelligents, améliorant ainsi l’expérience de conduite globale. En outre, la préférence croissante pour les véhicules performants, en particulier sur des marchés comme le Japon et la Corée du Sud, a accru la demande d'embrayages hautes performances capables de gérer des conditions extrêmes, intensifiant encore davantage la concurrence sur le marché régional. Le marché japonais devrait atteindre 1,47 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 5,25 milliards de dollars d'ici 2026. Le marché indien devrait atteindre 0,92 milliard de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 17,54 % au marché mondial en 2025, avec une valorisation de 2,62 milliards de dollars, et devrait atteindre 2,7 milliards de dollars en 2026. Après les baisses survenues pendant la pandémie mondiale, les kilomètres parcourus par les véhicules en Amérique du Nord ont largement rebondi. L'augmentation des activités de conduite se traduit directement par l'usure des composants automobiles, y compris les systèmes d'embrayage. Les embouteillages, fréquents dans de nombreuses zones urbaines et suburbaines, exercent une pression supplémentaire sur les embrayages, accélérant leur dégradation et augmentant le besoin de remplacement. À mesure que l’activité économique augmente et que les voyages reprennent, le kilométrage cumulé continue d’augmenter, alimentant la demande de produits. Le marché américain devrait atteindre 1,77 milliard de dollars d’ici 2026. Le marché britannique devrait atteindre 0,17 milliard de dollars d’ici 2026.

La demande croissante d’embrayages automobiles aux États-Unis reflète une confluence de préférences changeantes des consommateurs, de marchés de performance en plein essor et de progrès technologiques transformateurs. À mesure que les véhicules manuels et hybrides gagnent du terrain et que les pressions réglementaires s’accentuent, le marché des embrayages automobiles est prêt à connaître une croissance substantielle. Les acteurs de l’industrie doivent garder une longueur d’avance sur les tendances et investir dans l’innovation pour conserver un avantage concurrentiel, en se concentrant sur la qualité, la performance et la durabilité.

Europe

L’Europe représentait 2,92 milliards de dollars en 2025, soit 19,51 % de la part de marché mondiale, et devrait atteindre 3,01 milliards de dollars en 2026. L’Europe détenait une part de marché considérable en 2024, restant une plaque tournante clé pour la construction automobile. La région dispose d’un écosystème bien établi de constructeurs automobiles et de fournisseurs. Ces dernières années, la production et les ventes de véhicules ont explosé, en particulier dans des pays comme l'Allemagne, la France et l'Italie, qui abritent plusieurs grandes marques automobiles. Cette augmentation de la production entraîne naturellement une demande plus élevée d’embrayages, renforçant ainsi la position forte de l’Europe sur le marché. Le marché allemand devrait atteindre 0,72 milliard de dollars d’ici 2026.

Reste du monde

La région Reste du monde a accaparé 3,55 % du marché mondial en 2025, générant 0,53 milliard de dollars de revenus, et devrait atteindre 0,55 milliard de dollars en 2026. Le reste du monde devrait croître à un TCAC rapide au cours de la période de prévision. Les constructeurs automobiles d’Amérique latine, du Moyen-Orient et d’Afrique adoptent de plus en plus les innovations technologiques pour améliorer les performances de leurs véhicules. Les performances améliorées de l’embrayage améliorent le rendement énergétique et réduisent les émissions, ce qui s’aligne sur les objectifs mondiaux de développement durable. Ainsi, la demande d’embrayages hautes performances est appelée à augmenter fortement dans ces régions.

Paysage concurrentiel

Acteurs clés du marché

Développements de nouveaux produits et activités de R&D pour offrir un avantage concurrentiel aux acteurs de l’industrie

Diverses tendances, défis et acteurs clés façonnent le paysage concurrentiel du marché mondial des embrayages automobiles. Alors que l’industrie répond aux demandes changeantes des consommateurs et aux progrès technologiques, les fabricants de produits doivent rester agiles et innovants pour conserver leur avantage concurrentiel. Avec l’accent croissant mis sur la durabilité, l’électrification et les technologies avancées, le marché est prêt à connaître une croissance et une transformation continues dans les années à venir.

Liste des clésEmbrayage automobileEntreprises profilées

- BorgWarner (États-Unis)

- Eaton Corporation (Irlande)

- Société Exedy(Japon)

- F.C.C. Co., Ltd.(Japon)

- Haldex (Suède)

- NSK Ltd. (Japon)

- Valéo (France)

- ZF Friedrichshafen AG (Allemagne)

- Schaeffler AG (Allemagne)

- Setco (Inde)

Développements clés de l’industrie

- juin 2025 –Eaton Corporation a lancé un embrayage pour les camions asiatiques et a élargi sa gamme en Amérique du Sud.

- Mai 2025 –BorgWarner a signé un nouvel accord d'embrayage DCT avec un fabricant chinois et a prolongé un contrat de sept ans avec un équipementier allemand, renforçant ainsi sa présence de production à Tianjin et Taicang.

- Mai 2024 –Eaton a présenté une gamme complète d'embrayages pour véhicules commerciaux au salon Automechanika Frankfurt.

- janvier 2024 –Eaton Corporation a ajouté la gamme d'embrayages Advantage reconditionnés à son portefeuille.

- octobre 2023 –Clutch Industries a lancé le système d'embrayage aux États-Unis sous la marque UniClutch.

Analyse et opportunités d’investissement

Avancement des matériaux et des progrès technologiques pour générer des opportunités de croissance du marché

À mesure que l'industrie progresse, les matériaux avancés deviennent essentiels à la conception et à la fabrication d'embrayages automobiles, ce qui entraîne des performances, une durabilité et une réduction de poids supérieures. Les composites de carbone, caractérisés par leur rapport résistance/poids élevé, sont de plus en plus populaires dans la fabrication d'embrayages. Ces matériaux offrent une stabilité thermique et une résistance à l'usure supérieures, essentielles pour les performances dans des conditions de conduite extrêmes. Les céramiques offrent des propriétés de stabilité thermique et de friction exceptionnelles. Les embrayages fabriqués à partir de matériaux céramiques peuvent résister à des températures et des pressions plus élevées sans dégradation, ce qui les rend idéaux pour les applications de haute performance et de course. L'intégration de capteurs intelligents et de capacités IoT dans les systèmes d'embrayage permet une surveillance et des analyses en temps réel, permettant une maintenance prédictive et une optimisation des performances.

Couverture du rapport

Le rapport sur le marché mondial des embrayages automobiles analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel et l’adoption de la technologie. En plus de cela, le rapport d’étude de marché fournit un aperçu des tendances du marché des embrayages automobiles et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,04 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par composant

Par type de véhicule

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché était de 14,96 milliards de dollars en 2025 et devrait atteindre 21,27 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 4,04 % sur la période de prévision (2026-2034).

Par type, le segment sans friction était en tête du marché en 2025.

L’attention croissante accordée à l’efficacité énergétique est un facteur clé de la croissance du marché.

Les entreprises leaders sur le marché comprennent BorgWarner, Eaton Corporation, Exedy Corporation, Valeo, ZF Friedrichshafen AG et Haldex.

L’Asie-Pacifique détenait la plus grande part du marché mondial en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés