Taille, part et analyse de l’industrie de la transmission automobile, par type de véhicule (véhicules de tourisme (classe A, classe B, classe C, classe D, classe E, classe M et SUV), véhicules utilitaires légers et véhicules utilitaires lourds), par type de moteur (ICE, hybride et BEV), par type de transmission (transmission manuelle (MT), transmission manuelle intelligente (IMT), transmission manuelle automatisée (AMT), transmission automatique (AT), transmission à variation continue (CVT) et transmission à double embrayage (DCT)) et prévisions régionales, 2026-2034

Marché de la transmission automobile Taille actuelle et prévisionnelle du marché

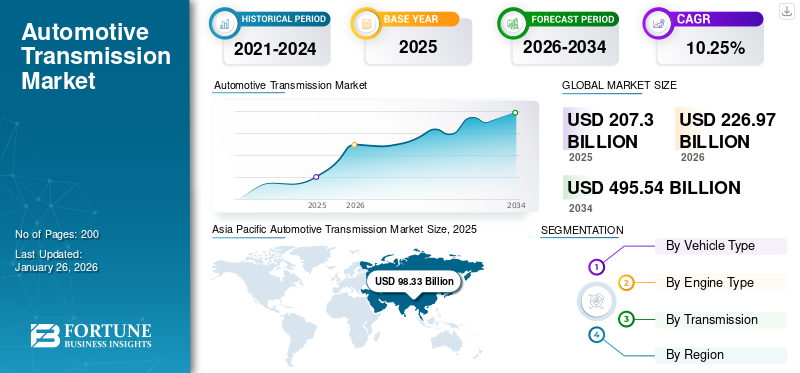

La taille du marché mondial des transmissions automobiles était évaluée à 207,30 milliards USD en 2025 et devrait passer de 226,97 milliards USD en 2026 à 495,54 milliards USD d’ici 2034, avec un TCAC de 10,25 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 47,43 % en 2025.

La transmission automobile est un système qui transmet la puissance du moteur d'un véhicule à ses roues, permettant la variation de vitesse et la conversion de couple. Les variantes avancées, notamment les transmissions à variation continue (CVT), les transmissions automatiques et les transmissions à double embrayage (DCT), optimisent le rendement énergétique et les performances. Les transmissions modernes intègrent des unités de commande électroniques (ECU) pour des changements de vitesse plus fluides, tandis quevéhicules électriques (VE)utiliser des transmissions à une seule vitesse en raison du couple élevé à basse vitesse. Les systèmes de transmission sont essentiels à la dynamique du véhicule, car ils ont un impact sur l'accélération, l'économie de carburant et la maniabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des transmissions automobiles

Taille du marché :

- Valeur 2025 : 207,30 milliards USD

- Valeur 2026 : 226,97 milliards USD

- Valeur prévue pour 2034 : 495,54 milliards USD, avec un TCAC de 10,25 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique était le plus grand marché régional, avec un chiffre d'affaires de 98,33 milliards de dollars en 2025, tiré par des niveaux élevés de production de véhicules et l'adoption croissante des transmissions automatiques et CVT.

- L'Europe et l'Amérique du Nord détiennent également des parts importantes, soutenues par des industries automobiles établies et des tendances croissantes en matière d'électrification.

- Les principaux acteurs du marché incluent ZF Friedrichshafen (Allemagne), Aisin Seiki (Japon), BorgWarner (États-Unis), JATCO (Japon) et Getrag (Allemagne).

Tendances de l'industrie :

- Électrification rapide des systèmes de transmission, avec l'émergence de transmissions électroniques légères et efficaces conçues pour les véhicules électriques

- Les transmissions automatiques (AT) continuent de dominer, complétées par la croissance des segments CVT, DCT et AMT, répondant à la demande croissante d'efficacité énergétique et de performances fluides.

- Diversification des types de transmission pour inclure des boîtes de vitesses à un seul rapport, en particulier dans les véhicules électriques, et des variantes à plusieurs rapports dans les modèles hautes performances comme le Porsche Taycan et le Tesla Cybertruck.

Facteurs déterminants :

- La forte demande de véhicules économes en carburant et le respect de réglementations strictes en matière d'émissions stimulent l'adoption de systèmes de transmission avancés.

- La croissance de l'électrification des véhicules, en particulier dans la région Asie-Pacifique, nécessite le développement et le déploiement d'architectures de transmission compatibles avec les véhicules électriques.

- Préférence croissante des consommateurs pour les transmissions automatiques et à double embrayage pour le confort, les performances et l'efficacité

- Les perturbations liées au COVID-19, les pénuries de semi-conducteurs et la localisation de la chaîne d'approvisionnement accélèrent l'innovation et les investissements dans des solutions de transmission modulaires et localisées.

La demande croissante de véhicules économes en carburant, les normes d’émissions plus strictes et les progrès des technologies de transmission stimulent le marché. Les principaux acteurs du marché comprennent ZF Friedrichshafen (Allemagne), leader des transmissions automatiques à 9 vitesses, Aisin Seiki (Japon), connu pour les transmissions de véhicules hybrides, et BorgWarner (États-Unis), spécialisé dans les systèmes DCT et de transmission intégrale. JATCO (Japon) domine le segment CVT, tandis que Getrag (Allemagne) fournit des unités manuelles et DCT hautes performances aux constructeurs de voitures de sport. Les tendances émergentes incluent les transmissions compatibles avec l’électrification et les matériaux légers pour améliorer l’efficacité. Le marché est également en croissance dans les économies émergentes, où les constructeurs automobiles localisent leur production pour réduire leurs coûts.

La pandémie de COVID 19 a perturbé les chaînes d’approvisionnement, interrompu la production et réduit les ventes de véhicules, entraînant une baisse temporaire de la demande de transmission. Cependant, l’évolution vers la mobilité personnelle après le confinement a stimulé la demande de transmissions automatiques économes en carburant. Lesemi-conducteurla pénurie a encore eu un impact sur les transmissions à commande électronique, retardant les livraisons. Pendant ce temps, l’adoption des véhicules électriques s’est accélérée, incitant des fabricants comme ZF et Aisin à investir dans des systèmes de transmission électronique. La crise a également poussé les constructeurs automobiles à localiser leurs chaînes d’approvisionnement, réduisant ainsi leur dépendance aux importations. À long terme, le marché se redressera, les transmissions hybrides et compatibles EV gagnant en importance.

Tendances du marché de la transmission automobile

L’électrification et l’intégration des systèmes de transmission avec des transmissions électriques sont une tendance émergente du marché

Une tendance transformatrice sur le marché est l'intégration rapide des systèmes de transmission avec les transmissions électriques, alors que les constructeurs automobiles abandonnent les boîtes de vitesses traditionnelles à plusieurs vitesses au profit de transmissions électroniques compactes et efficaces conçues pour les véhicules électriques (VE). Contrairement àmoteurs à combustion interne, les véhicules électriques nécessitent des transmissions dédiées qui maximisent l’efficacité, le couple et l’autonomie tout en minimisant le poids et la complexité.

Les principaux fabricants révolutionnent avec des essieux électriques dédiés et des transmissions EV à plusieurs vitesses pour améliorer les performances. Par exemple, la transmission à 2 vitesses eDrive 2024 de ZF Friedrichshafen améliore l'efficacité sur autoroute de 15 % dans les véhicules électriques, y compris le Jeep Wagoneer S. De même, l'eGearDrive intégré de BorgWarner, utilisé dans Lucid Air, combine le moteur, l'onduleur et la transmission en une seule unité, réduisant ainsi les pertes d'énergie. Des startups telles que XTRONIC développent des transmissions EV à 3 vitesses pour des applications hautes performances, tandis que le Taycan de Porsche continue de démontrer les avantages des boîtes de vitesses à 2 vitesses dans les voitures de sport électriques.

Les réglementations gouvernementales accélèrent ce changement. L’interdiction ICE de l’UE d’ici 2035 et les mandats chinois pour les véhicules à énergies nouvelles (NEV) poussent les constructeurs automobiles à adopter des technologies de transmission électronique. Pendant ce temps, la règle californienne Advanced Clean Cars II encourage les transmissions légères et efficaces. À mesure que l’adoption des véhicules électriques augmente, le marché évolue vers des systèmes de transmission électronique modulaires et évolutifs, brouillant les frontières entre transmissions etmoteurs électriques. Par exemple, Toyota a déposé un brevet en 2024 pour une e-CVT hybride pour ses véhicules électriques de nouvelle génération. Mercedes a également mis en œuvre une stratégie en développant un essieu électrique à 2 vitesses pour sa Classe G électrique EQG 2025. Cette évolution met en évidence la façon dont la technologie de transmission s’adapte à l’ère des véhicules électriques, en fusionnant avec les groupes motopropulseurs électrifiés pour des performances optimales. Cette tendance garantit que les fabricants de transmissions restent essentiels dans l’avenir de l’automobile électrifiée.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante des consommateurs et des réglementations pour des véhicules économes en carburant et respectueux de l'environnement améliore la demande de produits

Avec des normes d'émission plus strictes telles que la norme Euro 7, la norme CN6 chinoise et la réglementation américaine CAFE, les constructeurs automobiles doivent adopter des technologies de transmission avancées qui optimisent les performances du moteur tout en réduisant la consommation de carburant et les émissions de CO₂. Les transmissions automatiques (AT), en particulier les transmissions variables CVT et les transmissions à double embrayage (DCT), gagnent du terrain en raison de leur efficacité supérieure par rapport aux transmissions manuelles traditionnelles. Par exemple, la Corolla hybride 2024 de Toyota utilise une e-CVT qui améliore l’économie de carburant de 15 à 20 %, tandis que le dernier DSG (DCT) de Volkswagen dans la Golf GTI 2024 améliore l’accélération et réduit les émissions. De même, l’Accord hybride 2025 de Honda intègre une transmission multimode intelligente (i-MMD), basculant automatiquement entre les modes électrique et hybride pour une efficacité optimale.

Les véhicules électriques (VE) remodèlent également le paysage de la transmission. Alors que la plupart des véhicules électriques utilisent des boîtes de vitesses à un seul rapport, les modèles hautes performances, notamment la Porsche Taycan et l'Audi e-tron GT, utilisent des transmissions à plusieurs rapports pour améliorer la vitesse et l'autonomie. Selon les rumeurs, le prochain groupe motopropulseur « Plaid » de Tesla comporterait une transmission innovante à 2 vitesses pour une meilleure compétence sur autoroute. Les fabricants progressent considérablement en R&D pour répondre à ces demandes. ZF Friedrichshafen a lancé sa transmission automatique à 8 rapports de nouvelle génération en 2024, réduisant la consommation de carburant de 10 % dans les véhicules ICE. Aisin Seiki a introduit une transmission hybride modulaire compatible avec plusieurs groupes motopropulseurs, que Lexus et Toyota ont adoptée. BorgWarner a découvert une transmission électronique de 800 V pour les véhicules électriques, qui fera ses débuts dans les modèles 2025 de Lucid Motors.

Les tendances des utilisateurs finaux et les politiques gouvernementales mettent en œuvre des stratégies adaptées, et les sociétés d'exploitation de flottes telles qu'Uber et Lyft donnent la priorité aux véhicules hybrides et à transmission automatique afin de réduire les coûts opérationnels. Cet accent mis sur l’efficacité énergétique, la conformité aux émissions et l’électrification garantit une croissance soutenue du marché des transmissions automobiles, avec des innovations centrées sur l’hybridation, les matériaux légers et les technologies de changement de vitesse intelligentes.

Restrictions du marché

Baisse de la demande pour les transmissions traditionnelles en raison de l’adoption croissante des véhicules électriques

L’un des défis les plus importants auxquels le marché est confronté est la transition accélérée vers les véhicules électriques (VE), qui réduit la demande de transmissions conventionnelles à plusieurs vitesses. Contrairement aux véhicules à moteur à combustion interne (ICE) qui nécessitent des boîtes de vitesses complexes, la plupart des véhicules électriques utilisent des transmissions à une seule vitesse en raison de la large plage de couple des moteurs électriques et de leur rendement élevé à différentes vitesses. Cette tendance bouleverse le secteur traditionnel de la transmission, puisque les véhicules électriques représentent une part croissante des ventes de véhicules, soit 18 % en 2024, contre seulement 4 % en 2020.

Les principaux fournisseurs, dont ZF Friedrichshafen et Aisin Seiki, qui dominaient auparavant le marché des transmissions automatiques à 8 et 10 vitesses, sont désormais contraints de se tourner vers les systèmes de propulsion électrique. Par exemple, ZF a annoncé en 2024 qu’elle arrêterait progressivement la production de certaines transmissions ICE d’ici 2027, redirigeant les investissements vers des boîtes de vitesses à 2 vitesses compatibles EV et des unités d’entraînement intégrées. De même, Jatco, un fournisseur majeur de CVT pour Nissan, a constaté une baisse de 30 % de ses commandes alors que Nissan accélère sa transition vers les véhicules électriques, y compris le SUV Ariya 2024, qui utilise un réducteur à vitesse unique.

Alors que les marchés développés adoptent rapidement les véhicules électriques, les régions sensibles aux prix, notamment l’Inde et l’Asie du Sud-Est, s’appuient toujours sur des transmissions manuelles et automatiques à faible coût. Cependant, les politiques gouvernementales évoluent selon les pays. Le programme indien FAME-III (2025) donne la priorité aux subventions aux véhicules électriques, poussant les constructeurs automobiles, dont Tata Motors, à réduire leurs investissements dans les nouvelles transmissions ICE. Pendant ce temps, l’interdiction ICE en Chine en 2035 a conduit Geely et BYD à abandonner certains modèles DCT au profit de plates-formes dédiées aux véhicules électriques.

L’essor des véhicules électriques réduit également le marché de la réparation et du remplacement des transmissions, car les véhicules électriques nécessitent un entretien minimal de la transmission. Des sociétés, dont BorgWarner, acquièrent des moteurs électriques etélectronique de puissanceles entreprises pour compenser la baisse des revenus de transmission, tandis que les garages indépendants sont confrontés à l'obsolescence sans recyclage des véhicules électriques. Le déclin des véhicules ICE est inévitable, obligeant les fabricants de transmissions à réinventer leurs gammes de produits sous peine de perdre leur pertinence. Alors que certaines entreprises, dont ZF et Aisin, s'adaptent aux transmissions hybrides et à plusieurs vitesses pour véhicules électriques, d'autres ont du mal à suivre le rythme de la révolution électrique. Cette retenue souligne la nécessité d’une diversification stratégique dans un paysage automobile en évolution.

Opportunités de marché

L'intégration des bagues intelligentes avec l'IoT et la technologie des capteurs peut constituer une opportunité de transformation pour le marché

Alors que la plupart des véhicules électriques (VE) utilisent actuellement des transmissions à une seule vitesse, il existe une opportunité de marché croissante pour les transmissions multi-vitesses innovantes conçues pour améliorer l'efficacité, l'autonomie et les performances des véhicules électriques de nouvelle génération. Cette tendance est particulièrement visible dans les voitures électriques hautes performances, les poids lourdscamions électriques, et les véhicules électriques tout-terrain, où les boîtes de vitesses à plusieurs vitesses peuvent optimiser la fourniture de couple et la consommation d'énergie à différentes vitesses.

Les fabricants de véhicules électriques de luxe et de sport proposent des transmissions multi-vitesses révolutionnaires pour surmonter les limites des systèmes à une seule vitesse. Par exemple, la transmission à 2 vitesses de Porsche dans le Taycan améliore l’accélération et la vitesse de pointe tout en réduisant la fatigue du moteur. L’hypercar Nevera de Rimac utilise un système multi-rapports complexe pour maximiser efficacement sa puissance de 1 914 ch. Le segment des véhicules utilitaires présente un potentiel de croissance important. La division ePowertrain de Daimler Truck développe une transmission à 3 vitesses pour ses camions électriques longue distance afin d’améliorer l’efficacité des autoroutes. Les véhicules d'aventure électriques de Rivian utilisent des configurations à double moteur avec des réducteurs de vitesse pour une capacité tout-terrain améliorée.

Les principaux acteurs investissent massivement, par exemple, la transmission à 2 vitesses EVplus de ZF (2024) réduit les pertes d'énergie de 15 % dans les véhicules de livraison urbains. L'eGearDrive intégré de BorgWarner combine moteur et transmission pour les véhicules électriques de poids moyen. Les transmissions d’essieux électriques de Dana alimentent les fourgons Rivian EDV d’Amazon. Mercedes-AMG développe stratégiquement une unité multi-vitesses axée sur les performances pour ses modèles AMG électriques 2026. L’évolution vers des transmissions EV à plusieurs vitesses représente une opportunité de plusieurs milliards de dollars, principalement dans les segments haut de gamme et commerciaux. À mesure que l’adoption des véhicules électriques dépassevoitures particulières, les fabricants de transmissions qui innovent dans le domaine des systèmes d'engrenages légers, compacts et efficaces seront à la tête de ce marché émergent.

Analyse de segmentation

Par type de véhicule

La popularité et la polyvalence généralisées des voitures particulières conduisent à leur domination

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds.

Le segment des véhicules de tourisme détiendra la plus grande part du marché des transmissions automobiles, stimulé par la forte demande de SUV et de véhicules de classe C (compacts) en raison de leur grande popularité et de leur polyvalence, représentant une part de marché de 72,97 % en 2026. Les SUV, en particulier, stimulent la croissance, car ils adoptent de plus en plus des transmissions automatiques (AT) avancées et des transmissions à double embrayage (DCT) pour améliorer les performances et l'efficacité énergétique. Par exemple, le Toyota RAV4 et le Hyundai Tucson utilisent des AT et DCT à 8 vitesses, améliorant la maniabilité et répondant à des normes d'émissions plus strictes. Les véhicules de classe B (sous-compactes) et de classe M (polyvalents) sont également importants, en particulier sur les marchés émergents, notamment en Inde et en Asie du Sud-Est, où les AMT et les CVT économiques sont privilégiés. Pendant ce temps, les véhicules de classe E (exécutive) et de classe D (intermédiaire) sont souvent équipés de DCT et d'AT haut de gamme, comme on le voit dans la BMW Série 5 et la Mercedes Classe E. Le sous-segment qui connaît la croissance la plus rapide est celui des SUV, stimulé par l’urbanisation et les tendances tout-terrain, avec des transmissions telles que le 4xe hybride DCT de Jeep et l’AT à 8 vitesses de Land Rover.

Les véhicules utilitaires légers (VUL), tels que le Ford Transit, adoptent de plus en plus les AMT et les transmissions électrifiées pour des raisons de rentabilité. En revanche,véhicules utilitaires lourds (VHC)s'appuyer sur des manuels automatisés (par exemple, Volvo I-Shift) et les nouveaux essieux électriques pour camions électriques (par exemple, Tesla Semi). L’essor de la logistique du commerce électronique et des services de livraison du dernier kilomètre alimente la croissance du segment des véhicules utilitaires légers (VUL). Des modèles comme le Ford Transit et le Tata Ace utilisent de plus en plus des transmissions automatisées et hybrides pour équilibrer la capacité de charge et l'économie de carburant.

Cependant, de plus petit volume, les véhicules utilitaires lourds (VHC) s'appuient sur des transmissions manuelles et automatisées (AMT) robustes, des entreprises comme Volvo et Daimler intégrant des systèmes de changement de vitesse intelligents pour une efficacité sur long terme. Le VHC présente une croissance considérable du marché.

Par type de moteur

Le segment ICE est en tête en raison de la popularité croissante et de la disponibilité des infrastructures dans les voitures particulières

Le marché est segmenté, par type de moteur, en ICE, HEV et BEV.

Le segment des moteurs à combustion interne (ICE) détiendra la plus grande part du marché, car les véhicules traditionnels à essence et diesel continueront de dominer les flottes mondiales, représentant une part de marché de 71,73 % en 2026. En raison de ses avantages inhérents, cette augmentation de la demande est liée à sa popularité croissante dans les voitures particulières et les véhicules utilitaires légers. Initialement conçue pour les véhicules à moteur à combustion interne (ICE) afin d'optimiser l'efficacité du moteur et les rapports puissance/vitesse, cette technologie s'est considérablement développée, contribuant à la plus grande part de marché de l'ICE par rapport aux autres types de moteurs.

Les véhicules électriques à batterie (BEV) connaissent la croissance la plus rapide et utilisent principalement des transmissions à une seule vitesse, mais les véhicules électriques hautes performances et commerciaux adoptent des boîtes de vitesses à 2 et 3 vitesses pour améliorer l'efficacité. Les exemples incluent la transmission à 2 vitesses de la Porsche Taycan et la boîte de vitesses Cybertruck à plusieurs vitesses de Tesla.

Les transmissions hybrides connaissent un taux de croissance significatif et comblent le fossé entre l’ICE et l’électrification complète. Les systèmes Hybrid Synergy Drive de Toyota et e:HEV de Honda utilisent des e-CVT et des dispositifs de répartition de puissance pour optimiser le rendement énergétique, avec des modèles comme la Toyota Prius et la Honda Accord Hybrid en tête de l'adoption. La transition vers les hybrides et les BEV remodèle la demande de transmission, avec des fabricants comme ZF et Aisin investissant dans des unités de transmission électriques intégrées. Cette transition accompagne l’évolution du marché vers une mobilité durable.

Par type de transmission

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'amortissement des vibrations et le confort importants offerts par la transmission automatique (AT) contribuent à la domination du segment.

En fonction du type de transmission, le marché est segmenté en transmission manuelle (MT), transmission manuelle intelligente (IMT), transmission manuelle automatisée (AMT), transmission automatique (AT), transmission à variation continue (CVT) etTransmission à double embrayage (DCT).

Le segment des transmissions automatiques (AT) devrait représenter 32,93 % de la part de marché en 2026. La plus grande part de marché peut être attribuée à la demande croissante d’une expérience de conduite plus fluide et sans tracas.

Suivant de près, le segment des transmissions à double embrayage (DCT) devrait connaître une croissance significative. Cette croissance est portée par les efforts continus des grands constructeurs automobiles pour améliorer la maniabilité et l'efficacité énergétique des véhicules. Ces efforts incluent la promotion de la technologie de transmission DCT pour les véhicules de nouvelle génération afin d’améliorer l’économie de carburant et de réduire les émissions de carbone.

Les systèmes de transmission à variation continue (CVT), de transmission manuelle intelligente (IMT), de transmission manuelle automatisée (AMT) et de transmission manuelle (MT) détiennent une part de marché importante et devraient croître régulièrement. Cette croissance est due aux préférences des consommateurs pour divers systèmes de transport répondant aux besoins individuels. La diversification des types de transmission répond aux différentes préférences des consommateurs et besoins réglementaires, garantissant ainsi une expansion soutenue du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA TRANSMISSION AUTOMOBILE

Au niveau régional, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Transmission Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Asie-Pacifique a atteint 98,33 milliards de dollars en 2025, soit 47,43 % du chiffre d'affaires total du marché, et devrait atteindre 112,09 milliards de dollars en 2026. L'augmentation de la production de véhicules et le passage aux transmissions automatiques et CVT sont des facteurs clés de la croissance du marché. De plus, le développement des véhicules électriques crée un besoin de solutions de boîtes de vitesses spécialisées adaptées aux groupes motopropulseurs des véhicules électriques. L'Asie-Pacifique est le plus grand centre de production, dirigé par le Japon (CVT Aisin), l'Inde (Maruti Suzuki AMT) et la Chine (transmissions électroniques BYD). Les AMT rentables dominent l’Inde (par exemple Tata Altroz), tandis que le boom des véhicules électriques en Chine entraîne des réducteurs à vitesse unique (NIO, XPeng). Les japonais Toyota et Honda sont les pionniers des e-CVT pour les hybrides (par exemple la Prius). la demande diversifiée de la région – des AMT économiques aux transmissions EV haut de gamme – alimente les chaînes d’approvisionnement mondiales. Le marché japonais devrait atteindre 1,53 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 48,78 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 3,77 milliards de dollars d'ici 2026.

Europe

Le marché en Asie-Pacifique a atteint 98,33 milliards de dollars en 2025, soit 47,43 % du chiffre d'affaires total du marché, et devrait atteindre 112,09 milliards de dollars en 2026. Le marché européen est en croissance constante, en grande partie en raison de la transition vers les véhicules électriques et de la demande de systèmes de transmission plus efficaces pour optimiser les performances des véhicules électriques. L'accent est également mis sur la réduction des émissions de carbone, ce qui encourage le développement de solutions de boîtes de vitesses qui améliorent l'efficacité et la durabilité des véhicules. L’UE à l’horizon 2024 BatterieLa réglementation Passport favorise la production localisée de transmissions électroniques, Mercedes-Benz développant des essieux électriques à 2 vitesses pour EQG. La plateforme EMP2 de Stellantis intègre des AT hybrides pour Peugeot et Opel, mettant en valeur l'innovation régionale. Le marché britannique devrait atteindre 7,82 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 18,95 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain était évalué à 50,5 milliards de dollars en 2025, soit 24,36 % du chiffre d'affaires mondial, et devrait atteindre 54,86 milliards de dollars en 2026. L'Amérique du Nord connaît une croissance significative du marché, tirée par les progrès technologiques, l'augmentation de la production de véhicules et une préférence croissante des consommateurs pour les véhicules dotés de systèmes de transmission avancés, notamment les transmissions automatiques et à double embrayage. Le marché nord-américain est stimulé par une forte demande de transmissions automatiques (AT) et de transmissions axées sur la performance, en particulier dans les camions et les VUS. Les États-Unis dominent avec les AT à 8 et 10 vitesses. Les récentes mesures réglementaires, notamment les normes d'émission des véhicules lourds de l'EPA des États-Unis pour 2027, accélèrent les transmissions électrifiées pour les véhicules lourds. véhicules utilitaires. La boîte de vitesses multi-vitesses Cybertruck de Tesla et l’essieu électrique à double moteur de Rivian soulignent l’évolution vers des transmissions optimisées pour les véhicules électriques. Le marché américain devrait atteindre 8,82 milliards de dollars d’ici 2026.

Reste du monde

En 2025, le reste du monde a généré 5,47 milliards de dollars, contribuant à hauteur de 2,64 % aux revenus du marché mondial, et devrait atteindre 5,74 milliards de dollars en 2026. La demande de systèmes de transmission fiables dans les véhicules commerciaux, en particulier ceux utilisés dans le transport et la logistique, contribue à l'expansion du marché dans le reste du monde. De plus, l’adoption de véhicules électriques et hybrides nécessite des technologies de boîtes de vitesses avancées pour soutenir les initiatives d’électrification. L’Amérique latine s’appuie sur les véhicules hybrides (par exemple, VW Tiptronic au Brésil), tandis que le marché africain des voitures d’occasion repose sur les transmissions manuelles. La demande de SUV de luxe au Moyen-Orient alimente les AT à couple élevé (par exemple, Land Rover 8HP), et les objectifs de véhicules électriques du CCG incitent à des projets pilotes de transmission électronique (par exemple, Lucid Air en Arabie Saoudite).

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation, la diversité du portefeuille de produits, la qualité et la fiabilité font de ZF Friedrichshafen AG un acteur de premier plan

ZF Friedrichshafen est le leader mondial des transmissions automobiles et est réputé pour ses solutions de transmission innovantes et hautes performances. Sa domination vient de technologies pionnières, notamment les transmissions automatiques 8HP et 9HP, largement adoptées par les marques de luxe (BMW, Audi, Land Rover). ZF est également leader dans le domaine des transmissions électrifiées, notamment les systèmes de propulsion électrique pour véhicules électriques (par exemple, Jaguar I-Pace) et les modules hybrides. Des acquisitions stratégiques (par exemple, WABCO pour la technologie des véhicules commerciaux) et des investissements importants en recherche et développement consolident sa position. Les plates-formes de transmission modulaires de ZF s'adressent à divers segments, des voitures particulières aux poids lourds, garantissant ainsi l'adaptabilité dans le contexte de l'évolution de l'industrie vers l'électrification.

Aisin, une filiale du groupe Toyota, se classe deuxième avec ses CVT (par exemple, Toyota Corolla) et ses transmissions hybrides (par exemple, Prius e-CVT) les plus vendues. Il surpasse les DCT pour les modèles de performance (Lexus IS) et les essieux électriques pour les véhicules électriques (bZ4X). La chaîne d’approvisionnement verticalement intégrée d’Aisin et les partenariats OEM (Honda, Mazda) garantissent la résilience du marché. Les avancées récentes incluent des transmissions électroniques résistantes à la chaleur pour les véhicules électriques hautes performances, renforçant ainsi son avantage concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE TRANSMISSION AUTOMOBILE PROFILÉES

- ZF Friedrichshafen SA (Allemagne)

- Société Aisin (Japon)

- JATCO Ltd (Japon)

- BorgWarner Inc. (NOUS.)

- Getrag (Magnus Powertrain) (Allemagne)

- Société Eaton (NOUS.)

- Groupe Schaeffler (Allemagne)

- Hyundai Transys (Corée du Sud)

- Dana Incorporated (États-Unis)

- GKN Automotive (Dowlais Group) (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :ZF India a conclu un accord de partenariat avec un constructeur indien de véhicules utilitaires pour fournir une grande quantité de transmissions à 9 vitesses conçues pour les véhicules de plus de 300 chevaux, ainsi que des transmissions manuelles et automatiques pour les camions du segment des poids lourds. Le partenariat concerne les transmissions manuelles EcoMid et les transmissions automatiques EcoTronic Mid de ZF, conçues pour les camions pesant plus de 25 tonnes et fonctionnant dans le segment de couple de 1 300 Nm. Les transmissions seront fabriquées dans l'usine existante de ZF à Chakan, Pune, dans le cadre de l'initiative gouvernementale « Make in India ».

- Février 2025 :Zenvo s'associe à Ricardo pour le développement de la transmission de l'hypercar Aurora.

- Avril 2024 :Stellantis a lancé sa nouvelle transmission électrifiée à double embrayage (eDCT) au parc automobile Mirafiori en Italie. L'entreprise a également prévu un investissement d'environ 267 millions de dollars dans le site et dans l'industrie automobile italienne pour créer le Mirafiori Automotive Park 2030.

- juin 2023: Allison Transmission a annoncé son expansion en Arabie Saoudite et au Qatar pour renforcer sa présence au Moyen-Orient en s'associant avec les deux pays pour équiper 40 bus de sa technologie de transmission. Les bus sont dotés d'une transmission automatique entièrement hydraulique sans embrayages mécaniques, d'une usure moindre de toutes les pièces de la transmission et de pannes et réparations moins coûteuses.

- Avril 2023 :Volkswagen AG a annoncé qu'elle introduirait une transmission manuelle dans les éditions GT Plus récemment lancées par l'entreprise pour les marchés indiens. Les deux modèles, Virtus GT Plus et Taigun GT Plus, seront dotés d'une boîte de vitesses manuelle à 6 rapports.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des transmissions automobiles fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et la technologie. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

| Année estimée | 2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (milliers d'unités) |

|

Segmentation |

Par type de véhicule

|

|

Par type de moteur

|

|

|

Par type de transmission

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché atteindra 495,54 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 10,25 % au cours de la période de prévision.

La demande croissante des consommateurs et des régulateurs pour des véhicules économes en carburant et respectueux de l'environnement augmente la demande de transmission.

L’Asie-Pacifique était en tête du marché en 2025.

L’Asie-Pacifique a dominé le marché mondial avec une part de 47,43 % en 2025.

ZF, Aisin, BorgWarner, Getrag et JATCO sont quelques-uns des principaux acteurs du marché opérant dans le secteur.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés