Taille du marché des panneaux de commande automobile, part et analyse de l’industrie, par technologie (manuelle, numérique, tactile et autres), par fonctionnalité (panneaux de commande de console centrale, panneaux de commande CVC, panneaux de commande de porte, panneaux de commande montés sur le volant, panneaux de groupe d’instruments et autres), par type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

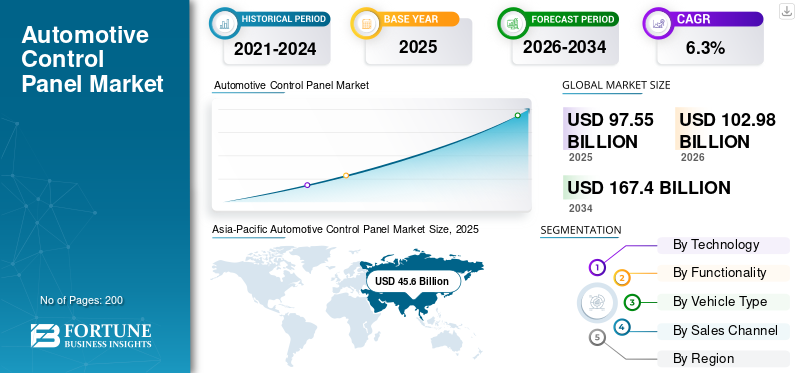

La taille du marché mondial des panneaux de commande automobiles était évaluée à 97,55 milliards USD en 2025. Le marché devrait passer de 102,98 milliards USD en 2026 à 167,40 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des panneaux de commande automobiles avec une part de marché de 46,75 % en 2025.

Le panneau de commande automobile fait référence à l'ensemble d'interfaces, à la fois physiques et numériques, qui permettent aux conducteurs et aux passagers d'utiliser les fonctions essentielles du véhicule. Ces panneaux comprennent les commandes de la console centrale, les groupes d'instruments, les interfaces CVC, les interrupteurs de porte, les commandes montées sur le volant et les nouvelles surfaces tactiles et haptiques. Ensemble, ils forment la principale couche d'interaction homme-machine (IHM) à l'intérieur d'un véhicule, permettant aux utilisateurs de gérer la climatisation, l'infodivertissement, les informations de conduite, la communication, l'éclairage et un ensemble croissant de fonctionnalités dans l'habitacle. À mesure que les véhicules deviennent de plus en plus pilotés par logiciels et riches en fonctionnalités, le panneau de commande est passé de simples boutons mécaniques à des écosystèmes numériques intégrés.

La pertinence des panneaux de commande automobiles a considérablement augmenté à mesure que les attentes des consommateurs évoluent vers des expériences cabine intuitives, personnalisées et connectées numériquement. Les véhicules modernes s'appuient sur ces interfaces pour consolider des fonctions complexes dans des formats accessibles, réduisant ainsi la distraction du conducteur tout en améliorant le confort et la sécurité. Les panneaux de commande jouent également un rôle essentiel dans l’esthétique globale du véhicule, la qualité perçue et l’identité de la marque. Les modèles haut de gamme, en particulier, utilisent de grands écrans numériques,éclairage, un retour haptique et des dispositions personnalisables pour se différencier, faisant du panneau de commande un élément central du positionnement concurrentiel parmi les constructeurs automobiles.

Le marché connaît une forte croissance en raison de la numérisation rapide du cockpit, de la pénétration croissante des systèmes d'infodivertissement tactiles, de l'adoption croissante des clusters numériques et de la présence en expansion rapide de véhicules électriques et SUV avancés qui nécessitent des interfaces plus sophistiquées. L’électrification est un moteur majeur, car les véhicules électriques disposent souvent d’écrans plus grands, de commandes centralisées, de systèmes CVC multizones et d’interactions logicielles plus riches. De plus, l’accent réglementaire mis sur la sécurité pousse les constructeurs automobiles à intégrer des clusters plus intelligents et des modules avancés d’information du conducteur. L’évolution vers les véhicules connectés et les mises à jour en direct augmente également la valeur et la complexité des panneaux de contrôle.

Les principaux fabricants innovent en intégrant des cockpits numériques, des écrans incurvés plus grands, des surfaces tactiles et des architectures multi-écrans. Les entreprises se concentrent sur la consolidation des calculateurs, permettant une interaction transparente entre les écrans et le développement de technologies d'affichage économes en énergie. Les fournisseurs exploitent également la personnalisation basée sur l’IA, la reconnaissance gestuelle et les interfaces à assistance vocale pour améliorer l’expérience utilisateur. À mesure que la concurrence s'intensifie, les fournisseurs de niveau 1 et les équipementiers s'orientent vers des intérieurs définis par logiciel, des architectures de panneaux modulaires et des techniques de fabrication avancées pour prendre en charge une production évolutive et rentable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des panneaux de commande automobiles

- Taille du marché en 2025 : 97,55 milliards de dollars

- Taille du marché en 2026 : 102,98 milliards USD

- Taille du marché prévue pour 2034 : 167,40 milliards de dollars

- TCAC : 6,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des panneaux de commande automobiles avec une part de 46,75 % en 2025.

- Les technologies de contrôle numérique représentaient la plus grande part de marché.

- Les panneaux de commande de console centrale devraient rester le segment de produits dominant.

Asie-Pacifique

La forte production de véhicules électriques et l’adoption du cockpit numérique continuent de stimuler le leadership régional.

Amérique du Nord

Les véhicules électriques haut de gamme et les technologies de cabine connectée soutiennent une expansion constante du marché.

Europe

Les systèmes de cockpit avancés et les technologies de véhicules durables alimentent la croissance du marché.

NOUS.

L’adoption croissante de cabines définies par logiciel et de systèmes IHM intelligents stimule la demande.

Japon

L’expansion de l’électronique automobile et l’intégration numérique du cockpit soutiennent une croissance constante du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’adoption croissante des cockpits définis par logiciel et connectés stimule la croissance du marché

Les constructeurs automobiles évoluent rapidement vers des intérieurs définis par logiciel qui unifient les affichages, les commandes et les services numériques. Les cockpits connectés améliorent la personnalisation, permettent les mises à jour OTA et intègrent des fonctionnalités IHM avancées, améliorant considérablement l'expérience utilisateur. Ce changement accroît le recours à des panneaux de commande numériques de grande valeur, en particulier dans les véhicules électriques et les véhicules haut de gamme, où les écrans intégrés dominent l'architecture de l'habitacle.

- Par exemple, en janvier 2025, BMW a annoncé sa nouvelle générationiDriveetVision panoramiquetableau de bordafficher, qui permet des interfaces définies par logiciel, des mises en page personnalisées et des services numériques connectés sur ses prochains modèles.

RESTRICTIONS DU MARCHÉ

Les vulnérabilités croissantes en matière de cybersécurité et de confidentialité des données limitent la croissance du marché

À mesure que les panneaux de commande deviennent de plus en plus connectés et nécessitent de nombreux logiciels, les véhicules sont exposés à des risques accrus de violations de données, de piratage à distance et d'accès non autorisé au système. Les équipementiers doivent se conformer à des cadres de cybersécurité plus stricts, ce qui ajoute une complexité de développement et un fardeau réglementaire considérables. Ces préoccupations ralentissent l’adoption d’interfaces de contrôle entièrement en réseau et nécessitent des mises à jour de sécurité et une refonte continue de l’architecture.

- Par exemple, en juillet 2023,La CISA a publié un avis public soulignant les vulnérabilités en matière de cybersécurité dans plusieurs systèmes d'infodivertissement et télématiques automobiles, avertissant que l'exploitation à distance pourrait affecter les contrôles des véhicules.

OPPORTUNITÉS DE MARCHÉ

Les progrès des technologies de capteurs et d’affichage stimulent le marché

Les améliorations rapides des écrans de qualité automobile, des systèmes tactiles capacitifs, du retour haptique et des technologies de détection intérieure permettent des panneaux de commande plus riches, plus sûrs et plus interactifs. Les écrans à plus haute résolution, les OLED flexibles et les capteurs radar/IR intérieurs améliorent à la fois la convivialité et la liberté de conception, créant ainsi de nouvelles opportunités de revenus pour les fournisseurs de niveau 1 et les entreprises de semi-conducteurs.

- Par exemple, en novembre 2025,LG Display a présenté ses dernières technologies OLED automobiles au CES, notamment des écrans de cockpit incurvés et flexibles conçus pour les interfaces de contrôle de nouvelle génération.

LES DÉFIS DU MARCHÉ

Créer des conceptions centrées sur l'écran sans nuire à la convivialité constitue un défi pour le marché

Un défi majeur consiste à concevoir des panneaux de commande à grand écran ou tactiles qui restent intuitifs et sans distraction. Une dépendance excessive aux surfaces tactiles peut réduire le retour tactile et ralentir la réponse du conducteur. Les équipementiers doivent trouver un équilibre entre minimalisme et ergonomie, en garantissant que les fonctions critiques restent accessibles sans nécessiter une navigation complexe dans les menus.

TENDANCES DU MARCHÉ DES PANNEAUX DE COMMANDE AUTOMOBILES

L'expansion des dispositions d'affichage pilier à pilier et incurvées est une tendance sur le marché

Les équipementiers adoptent des écrans larges et continus qui remplacent les clusters et les consoles centrales traditionnels par des surfaces numériques rationalisées. Ces mises en page prennent en charge des interfaces multi-touch personnalisables, permettant aux concepteurs de minimiser les commutateurs mécaniques tout en offrant une expérience visuelle haut de gamme. La tendance s'accélère à mesure queVEles plates-formes privilégient les intérieurs simplifiés et axés sur les écrans.

- Par exemple, en janvier 2024, Stellantis a dévoilé son STLA SmartCockpit au CES, doté d'une large surface d'affichage intégrée conçue pour un infodivertissement immersif et une interaction basée sur l'IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par technologie

Les technologies numériques dominent alors que les constructeurs automobiles se tournent vers des habitacles connectés et définis par logiciel

Sur la base de la technologie, le marché est segmenté en manuel, numérique, tactile et autres.

Les technologies de contrôle numérique dominent car les véhicules modernes s'appuient de plus en plus sur des systèmes d'infodivertissement intégrés, des contrôleurs de domaine et des systèmes de contrôle de la qualité de l'air qui améliorent la gestion de la température, de l'humidité et de la qualité de l'air. La pénétration croissante des véhicules électriques, la demande croissante d’interfaces connectées et les réglementations environnementales plus strictes accélèrent l’adoption du numérique dans les applications de mobilité résidentielles et commerciales.

- Par exemple, les modèles 2024 de Hyundai sont dotés de plates-formes de cockpit numériques avec des fonctions consolidées de surveillance de l’IHM, du climat et de la qualité de l’air, reflétant la poussée de la région vers des systèmes avancés de contrôle environnemental.

Par fonctionnalité

Les panneaux de commande de la console centrale sont en tête en raison de leur rôle central dans l'IHM des véhicules et les systèmes de gestion environnementale

Sur la base de la fonctionnalité, le marché des panneaux de commande automobiles est segmenté en panneaux de commande de console centrale, panneaux de commande CVC, panneaux de commande de porte, panneaux de commande montés sur le volant, panneaux de groupe d'instruments et autres.

Les panneaux de commande de la console centrale dominent, agissant comme l'interface principale pour les systèmes d'infodivertissement, de navigation, de climatisation de l'habitacle et de gestion de la qualité de l'air, formant ainsi le cœur des cabines connectées modernes. Avec l’intégration croissante des technologies de contrôle et des écosystèmes numériques, les consoles centrales influenceront considérablement la part de marché des panneaux de commande automobiles et la taille globale du marché des systèmes de contrôle au cours de la période de prévision.

- Par exemple, l’écran central MBUX de Mercedes-Benz intègre des fonctions de CVC, de filtrage de la qualité de l’air et d’infodivertissement, s’alignant ainsi sur les objectifs mondiaux de développement durable en optimisant la consommation d’énergie.

Par type de véhicule

Les voitures particulières dominent en raison des volumes de production élevés et de la demande de systèmes avancés de contrôle environnemental

Sur la base du type de véhicule, le marché est segmenté envoitures particulières, LCV et HCV.

Les voitures particulières dominent le marché car elles représentent le plus grand segment de production mondial et intègrent de plus en plus de cockpits numériques, de systèmes de climatisation et de contrôle de la qualité de l'air pour répondre aux attentes des consommateurs en matière de confort et de sécurité. Dans la région Asie-Pacifique, en particulier, l’urbanisation croissante et l’adoption des véhicules électriques stimulent la demande de systèmes avancés de contrôle environnemental dans les voitures particulières.

- Par exemple, Toyota équipe ses modèles de tourisme, dont la Corolla et la Camry, de filtres de qualité de l'air PM2,5 et de panneaux de commande optimisés pour la climatisation pour améliorer la qualité de l'air intérieur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

Le canal OEM domine en raison de l'installation intégrée d'une technologie de contrôle environnemental et numérique

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

Les équipementiers dominent parce que les constructeurs automobiles intègrent de plus en plus de systèmes IHM numériques, de contrôles de gestion climatique et de capteurs de température, d'humidité et de qualité de l'air pendant la production. Les systèmes installés par les équipementiers garantissent la compatibilité avec les plates-formes logicielles des véhicules, prennent en charge les architectures mondiales de systèmes de contrôle environnemental et répondent aux attentes réglementaires en matière d'émissions d'habitacle et de filtration de l'air, renforçant ainsi leur emprise sur la part de marché tout au long de la période de prévision.

Perspectives régionales du marché des panneaux de commande automobiles

Par région, le marché des panneaux de commande automobiles est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia-Pacific Automotive Control Panel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique domine le marché des panneaux de commande automobiles, stimulée par sa base de production de véhicules en expansion, l'adoption croissante du cockpit numérique et la forte pénétration des véhicules électriques et des modèles connectés. La Chine, le Japon, l'Inde et la Corée du Sud sont en tête de la région avec des écosystèmes de fabrication à grande échelle, une intégration rapide des technologies de contrôle et une évolution croissante vers des intérieurs définis par logiciel. L’accent croissant mis sur les systèmes de contrôle de la qualité de l’air et les interfaces CVC avancées soutient également le leadership de la région Asie-Pacifique, en particulier à mesure que les pays introduisent des réglementations environnementales plus strictes et alignent les systèmes de cockpit sur les attentes de conception centrées sur l’utilisateur.

- Par exemple, en 2024, Hyundai Motor Company a étendu sa production dans ses installations de la région Asie-Pacifique, notamment en Corée et en Inde, en équipant les nouveaux modèles de systèmes d'infodivertissement avancés, de clusters numériques et de panneaux de commande de climatisation améliorés, renforçant ainsi la demande d'interfaces de commande de nouvelle génération.

Amérique du Nord

L'Amérique du Nord suit l'Asie-Pacifique, soutenue par une forte production de SUV,camionnetteset les véhicules électriques haut de gamme qui s'appuient fortement sur des unités IHM intégrées, de grands écrans tactiles et des systèmes intelligents de contrôle de la qualité de l'air. Les États-Unis sont en tête de la demande régionale, les constructeurs automobiles intégrant des écrans plus grands, des plates-formes d'infodivertissement connectées et des contrôleurs de domaine sur des modèles à grand volume. Les investissements croissants dans les architectures de cabine définies par logiciel améliorent également l’adoption par la région de systèmes avancés de gestion du cockpit.

Europe

L'Europe se classe au troisième rang, grâce à son leadership en matière d'ingénierie, à son taux d'adoption élevé de véhicules haut de gamme et à l'importance croissante accordée aux technologies de cockpit durables et économes en énergie. Les constructeurs automobiles allemands, français et britanniques déploient de plus en plus d'écrans incurvés, de configurations multi-écrans et d'interfaces optimisées pour le climat qui prennent en charge une meilleure gestion de la température, de l'humidité et de la qualité de l'air à l'intérieur de l'habitacle du véhicule. La production croissante de véhicules électriques stimule encore la demande de solutions de contrôle numérique raffinées.

Reste du monde

Le reste du monde connaît une croissance constante du marché des panneaux de commande automobiles, tirée par l’augmentation du nombre de propriétaires de véhicules et l’adoption progressive de fonctionnalités de cockpit numérique dans les modèles de milieu de gamme. L’augmentation des opérations d’assemblage et l’amélioration des chaînes d’approvisionnement soutiennent la demande de panneaux de commande modernes, bien que la part de marché globale reste inférieure à celle de l’Asie-Pacifique, de l’Amérique du Nord et de l’Europe.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Acteurs clés qui remodèlent l’écosystème intérieur défini par logiciel

Le marché mondial des panneaux de commande automobiles est modérément concentré et fortement axé sur l'innovation, avec des fournisseurs de premier rang, des spécialistes de l'affichage et des partenaires de semi-conducteurs qui façonnent les cockpits numériques de nouvelle génération. Les principaux acteurs sont en concurrence sur les plates-formes IHM intégrées, les technologies de contrôle avancées, les contrôleurs de domaine et les systèmes d'affichage qui combinent les groupes d'instruments, les consoles centrales et les interfaces des sièges arrière dans des expériences unifiées définies par logiciel. Plusieurs fabricants intègrent également des systèmes de gestion de la température, de l'humidité et de la qualité de l'air dans les architectures de cockpit pour répondre aux attentes croissantes en matière de qualité de l'air intérieur et de conformité aux réglementations environnementales, en particulier dans la région Asie-Pacifique.

Bosch et Continental se concentrent sur les plates-formes d'intégration du cockpit qui consolident l'infodivertissement, les informations du conducteur, la surveillance de la qualité de l'air et la visualisation ADAS dans des unités de calcul centrales, souvent construites sur des SoC automobiles hautes performances. Visteon et Harman proposent des contrôleurs de domaine de cockpit numériques, un système d'infodivertissement basé sur Android et des plates-formes évolutives qui répondent à la demande croissante de cabines connectées plus performantes. Les leaders de l'affichage tels que LG Display et Panasonic élargissent leur portefeuille de panneaux incurvés, pilier à pilier, transparents et basés sur OLED, adaptés aux intérieurs haut de gamme. Dans le même temps, les fournisseurs d’électronique japonais et coréens renforcent leur position grâce à des partenariats OEM à long terme et à des conceptions de modules évolutives. Parmi les autres participants notables figurentsemi-conducteurdes entreprises et des partenaires cloud/voix qui permettent les graphiques, la connectivité et la personnalisation basée sur l'IA, influençant collectivement les capacités du système mondial de contrôle environnemental intégré dans les cockpits modernes.

- Par exemple, en janvier 2024, Bosch et Qualcomm ont présenté conjointement un ordinateur central de véhicule combinant des fonctions numériques de cockpit et d'assistance à la conduite sur un seul SoC, soulignant l'évolution vers des architectures intérieures unifiées et définies par logiciel.

LISTE DES PRINCIPALES ENTREPRISES DE PANNEAU DE COMMANDE AUTOMOBILE PROFILÉES

- Honeywell International Inc.(NOUS.)

- Robert Bosch GmbH(Allemagne)

- Continental SA(Allemagne)

- Denso Corporation (Japon)

- Visteon Corporation (États-Unis)

- Panasonic Automotive Systems Co., Ltd. (Japon)

- Valéo SE (France)

- Marelli Corporation (Japon)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Magna International Inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Hyundai Mobis a dévoilé M.VICS 5.0, combinant un grand écran adaptatif, une surveillance du conducteur, des commandes haptiques et des fonctionnalités de bien-être intégrées conçues pour les intérieurs de véhicules électriques haut de gamme.

- Avril 2025 :MediaTek a présenté sonPlate-forme de cockpit automatique Dimensity C-X1etConnexion automatique MT2739à Auto Shanghai 2025, ciblant les cockpits intelligents et intégrant des interfaces améliorées par l'IA générative. La plate-forme promet un traitement puissant pour les groupes d'instruments numériques, l'infodivertissement et les systèmes IHM avancés, accélérant ainsi la transition vers des intérieurs définis par logiciel.

- Octobre 2024 :Visteon a présenté le dernier contrôleur de domaine SmartCore, permettant une surveillance intégrée du cluster, de l'infodivertissement et des pilotes sur un seul ECU consolidé. Il prend en charge la personnalisation OTA et réduit la complexité du câblage pour les OEM.

- Janvier 2024 :Ordinateur central Qualcomm & Bosch pour cockpit et ADAS

Qualcomm et Robert Bosch ont présenté au CES 2024 un ordinateur central du véhicule qui exécute des fonctions d'infodivertissement et d'aide à la conduite avancées sur un seul SoC Snapdragon Ride Flex, permettant des architectures définies par logiciel et réduisant la complexité matérielle dans les cockpits numériques. - Janvier 2024 :Swarovski Crystal Center Display de Continental Continental a lancé le Crystal Center Display, le premier écran automobile entièrement intégré dans un boîtier en cristal Swarovski transparent, utilisant des microLED pour une luminosité et un contraste extrêmes, et remportant un prix de l'innovation CES 2024 dans la technologie et le design des véhicules.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des panneaux de commande automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie, fonctionnalité, type de véhicule, canal de vente et région |

|

Par Technologie |

· Manuel · Numérique · Tactile · Autres |

|

Par fonctionnalité |

· Panneaux de commande de la console centrale · Panneaux de commande CVC · Panneaux de commande de porte · Panneaux de commande montés sur le volant · Panneaux du groupe d'instruments · Autres |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires légers · Véhicules utilitaires lourds |

|

Par canal de vente |

· OEM · Pièces de rechange |

|

Par région |

· Amérique du Nord (par technologie, fonctionnalité, type de véhicule, canal de vente et pays) o États-Unis o Canada o Mexique · Europe (par technologie, fonctionnalité, type de véhicule, canal de vente et pays) o Royaume-Uni o Allemagne o France o Italie o Reste de l'Europe · Asie-Pacifique (par technologie, fonctionnalité, type de véhicule, canal de vente et pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 97,55 milliards de dollars en 2025 et devrait atteindre 167,40 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 45,64 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3% au cours de la période de prévision 2026-2034.

Le segment des voitures particulières domine le marché par type de véhicule.

L’adoption croissante de cockpits définis par logiciel et connectés stimule la croissance du marché des panneaux de commande automobiles.

Bosch, Continental, Honeywell et Hyundai Mobis font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.