Taille, part et analyse de l’industrie du marché du cockpit numérique automobile, par composant (groupe d’instruments numériques, affichage d’infodivertissement, contrôleur de domaine du cockpit (CDC), affichage tête haute (HUD) et autres), par technologie d’affichage (LCD, OLED, LED et HUD de projection), par taille d’affichage (inférieure à 7 pouces, 7 à 10 pouces, 10 à 13 pouces et supérieure à 13 pouces), par niveau d’autonomie (niveau 0, niveau 1, niveau 2, niveau 3, niveau 4 et supérieur), par type de véhicule (hayons/berlines, SUV, véhicules utilitaires légers (LCV) et véhicules utilita

APERÇUS CLÉS DU MARCHÉ

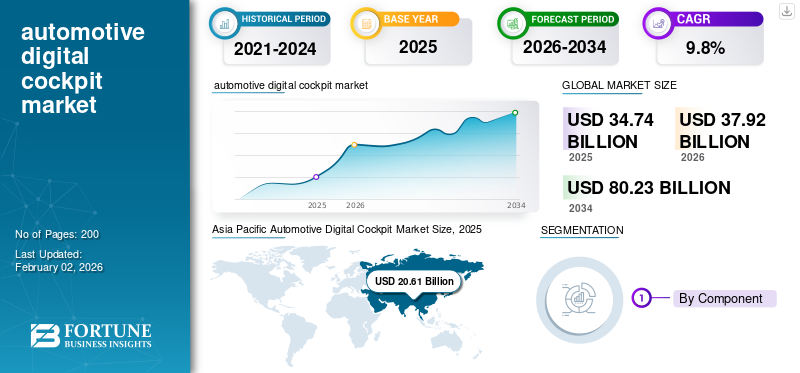

La taille du marché mondial des cockpits numériques automobiles était évaluée à 34,74 milliards USD en 2025 et devrait passer de 37,92 milliards USD en 2026 à 80,23 milliards USD d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial du cockpit numérique automobile avec une part de marché de 59,33 % en 2025.

Un cockpit numérique automobile intègre des écrans, des services d'infodivertissement, une connectivité, une visualisation ADAS et une informatique centralisée pour offrir une expérience interactive et pilotée par logiciel au conducteur et aux passagers, remplaçant les clusters analogiques traditionnels par des interfaces intelligentes et personnalisables. Demande croissante des consommateurs pour des interfaces connectées et intuitives, adoption croissante des ADAS et des fonctionnalités autonomes, évolution vers des véhicules définis par logiciel, accent mis par les constructeurs sur la différenciation et progrès en matière deaffiche, les processeurs et les technologies IHM dominent le marché.

Les principaux acteurs du marché du cockpit numérique automobile comprennent Bosch, Continental, Harman, Aptiv, Visteon, Panasonic et Hyundai Mobis. Ces entreprises rivalisent en faisant progresser les écrans haute résolution, les contrôleurs de domaine, les IHM intuitives, les plates-formes logicielles, la connectivité et l'intégration ADAS.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du cockpit numérique automobile

- Taille du marché en 2025 : 34,74 milliards de dollars

- Taille du marché en 2026 : 37,92 milliards USD

- Taille du marché prévue pour 2034 : 80,23 milliards de dollars

- TCAC : 9,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du cockpit numérique automobile avec une part de 59,33 % en 2025.

- Les écrans LCD détenaient la part dominante en raison de leur rentabilité et de leur fiabilité éprouvée.

- Les écrans d’infodivertissement représentaient une part importante en raison de la demande croissante d’expériences connectées à bord des véhicules.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché en raison d’une forte production de véhicules, d’une adoption rapide des véhicules électriques et d’une numérisation croissante du poste de pilotage par les équipementiers régionaux.

Amérique du Nord

L'Amérique du Nord connaît une croissance constante, tirée par l'adoption croissante de systèmes d'infodivertissement connectés, d'informatique centralisée et d'IHM compatibles ADAS.

Europe

La croissance du marché européen est soutenue par des réglementations strictes en matière de sécurité des véhicules, les tendances en matière d’électrification et l’intégration croissante des technologies IHM intelligentes.

NOUS.

Le marché se développe rapidement en raison de la forte demande de véhicules haut de gamme, de systèmes d'infodivertissement avancés et de grandes technologies d'affichage embarquées.

Japon

La croissance est tirée par la présence de grands équipementiers automobiles, l’innovation continue dans l’électronique des véhicules et l’attention croissante portée à l’intégration intelligente du cockpit.

En savoir plus

DYNAMIQUE DU MARCHÉ

Moteurs de croissance du marché du cockpit numérique automobile

La demande croissante d’expériences de conduite connectées et immersives alimente la croissance du marché

Les attentes croissantes des consommateurs en matière de connectivité transparente, de personnalisation basée sur l’IA et d’infodivertissement riche en sont les principaux moteurs. Les constructeurs automobiles intègrent de plus en plus des configurations multi-écrans, des contrôleurs de domaine dans le cockpit et des IHM avancées pour différencier les véhicules. En septembre 2025, Qualcomm Technologies, Inc. a annoncé que sa plate-forme Snapdragon Cockpit équipait les nouveaux modèles Mercedes-Benz CLA et Mercedes-Benz GLC entièrement électriques, offrant des cockpits numériques automobiles hautes performances pilotés par l'IA avec une connectivité 5G, des écrans immersifs et des expériences embarquées personnalisées pour les véhicules de tourisme.

RESTRICTIONS DU MARCHÉ

Les coûts élevés du système et la complexité de l’intégration limitent une adoption à grande échelle

Malgré une demande croissante, des écrans, des processeurs et des contrôleurs centralisés coûteux, combinés aux défis d'intégration dans l'infodivertissement,systèmes avancés d'aide à la conduite, et la télématique, constituent des contraintes majeures. Les architectures de véhicules existantes ont du mal à prendre en charge des écosystèmes numériques sophistiqués, ce qui augmente les charges d'ingénierie. Ces contraintes se chevauchent avec les opportunités des plates-formes standardisées, mais ralentissent l'adoption sur les marchés sensibles aux coûts, limitant le déploiement de masse au-delà des segments premium.

Opportunités de marché du cockpit numérique automobile

L'architecture de véhicule définie par logiciel ouvre de nouvelles opportunités de monétisation

À mesure que les véhicules évoluent vers des architectures définies par logiciel, les constructeurs OEM ont la possibilité de proposer des services d'abonnement, des mises à niveau OTA, des écosystèmes d'applications et des fonctionnalités de cockpit personnalisées. Cela crée des flux de revenus récurrents et améliore la valeur du cycle de vie. Il positionne les cockpits numériques automobiles comme les principaux catalyseurs des futures expériences de mobilité. En janvier 2025, Elektrobit a dévoilé sa feuille de route SDV au CES, présentant des solutions open source couvrant le développement du cloud au cockpit, permettant des architectures logicielles évolutives, des cycles de déploiement plus rapides et une intégration améliorée pour les écosystèmes numériques automobiles de nouvelle génération.

LES DÉFIS DU MARCHÉ

L’augmentation des risques de cybersécurité remet en question la fiabilité des cockpits connectés

À mesure que les cockpits numériques automobiles intègrent les services cloud, les fonctionnalités V2X et OTA, la cybersécurité devient un défi majeur. La protection des écrans, des calculateurs et des données utilisateur contre les attaques nécessite un cryptage robuste, une détection des intrusions et une conformité en matière de sécurité. Ce défi recoupe les tendances en matière de centralisation et les opportunités dans les véhicules définis par logiciel, soulignant la tension entre l'innovation, la connectivité et la conception de systèmes sécurisés.

Tendances du marché du cockpit numérique automobile

La convergence rapide de l'ADAS, de l'infodivertissement et des groupes d'instruments favorise la centralisation du cockpit

Une tendance clé est la fusion de plusieurs domaines, groupes d’instruments, infodivertissement, navigation, climat et visualisation ADAS en une seule unité informatique haute performance. Cela réduit le câblage, le poids et la latence tout en permettant une intégration riche de l'interface utilisateur. En janvier 2024, Qualcomm et Bosch ont présenté un nouvel ordinateur central de véhicule pour les cockpits numériques avancés, intégrant un traitement haute performance, une IA et une prise en charge ADAS pour permettre des expériences de véhicule définies par logiciel de nouvelle génération. Ainsi, la convergence rapide de l’ADAS, de l’infodivertissement et des groupes d’instruments conduit à la centralisation du cockpit pour propulser la demande de cockpit numérique automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

L’expansion de l’écosystème de connectivité favorise la domination des écrans d’infodivertissement

En fonction des composants, le marché est segmenté en groupes d'instruments numériques, écrans d'infodivertissement, contrôleurs de domaine du cockpit, affichages tête haute et autres. Les écrans d'infodivertissement dominent en raison de l'accent mis par les OEM sur une IHM immersive, des dispositions multi-écrans plus grandes, des unités principales avancées, des commandes centralisées, l'intégration des smartphones et des améliorations continues des fonctionnalités compatibles OTA. Leur rôle en tant que principal centre d'interaction renforce l'adoption dans toutes les catégories de véhicules, soutenue par la baisse des coûts d'affichage et les attentes croissantes des consommateurs en matière de connectivité, ainsi que la demande d'expériences numériques fluides et personnalisées à bord des véhicules. En janvier 2025, Hyundai India prévoyait de lancer un système d'infodivertissement basé sur Android Automotive en 2027, permettant une connectivité plus approfondie, une interface utilisateur/UX améliorée, des applications intégrées et des capacités améliorées de cockpit numérique automobile sur les modèles à venir.

Par technologie d'affichage

L'accessibilité et la maturité améliorées soutiennent le leadership des écrans LCD dans les cockpits automobiles

Basé sur la technologie d’affichage, le marché est segmenté en HUD LCD, OLED, LED et de projection. L'écran LCD domine en raison de sa rentabilité, de sa fiabilité éprouvée, de sa large tolérance de température et de sa capacité de fabrication à grande échelle alignée sur les budgets des constructeurs OEM. Son adaptabilité sur les groupes d'instruments, les écrans d'infodivertissement et les écrans secondaires renforce encore son adoption, en particulier dans les segments de véhicules à volume élevé où l'équilibre prix-performance reste un critère d'achat principal pour l'intégration du cockpit numérique automobile. Une luminosité, un contraste, une finesse et une efficacité énergétique exceptionnels accélèrent l’adoption des mini-LED et des micro-LED. En janvier 2025, AUO et BHTC ont dévoilé un concept de cockpit intelligent de nouvelle génération doté de technologies d'affichage avancées LED, Mini-LED et Micro-LED, offrant une luminosité plus élevée, un contraste amélioré et des expériences IHM automobiles immersives.

Par type de véhicule

L’espace cabine polyvalent et les fonctionnalités haut de gamme propulsent le leadership du cockpit numérique des SUV

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV, VUL et VHC. Les SUV détiennent la plus grande part de marché du cockpit numérique automobile en raison de leur force de vente mondiale, de leurs aménagements de cabine plus grands prenant en charge les configurations multi-écrans et de l'adoption plus rapide de l'infodivertissement avancé, de la visualisation ADAS et des services connectés. Les équipementiers donnent de plus en plus la priorité aux expériences numériques haut de gamme dans les SUV, ce qui en fait la plate-forme centrale pour présenter les architectures de cockpit de nouvelle génération et les capacités des véhicules définies par logiciel dans les segments grand public et de luxe. La préférence croissante des consommateurs pour les véhicules spacieux et riches en technologies accélère la mise à niveau des fonctionnalités du cockpit des SUV. En mars 2025, Mazda a dévoilé le nouveau CX-5, doté d'un cockpit numérique amélioré avec des affichages avancés, une réactivité IHM améliorée, une connectivité améliorée et des interfaces centrées sur le conducteur conçues pour améliorer la sécurité, le confort et l'expérience utilisateur à bord du véhicule.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

La rentabilité et les architectures établies soutiennent le leadership d'ICE dans l'intégration du cockpit numérique

En fonction du type de propulsion, le marché est segmenté en ICE et électrique. Les véhicules ICE dominent en raison de leur base de production mondiale beaucoup plus importante, de leurs architectures électriques éprouvées et des améliorations constantes des fonctionnalités du poste de pilotage sur les segments du marché de masse. Les équipementiers continuent d’intégrer des améliorations avancées en matière d’affichage, de connectivité et d’IHM dans les plates-formes ICE, garantissant ainsi une large adoption même si l’électrification s’accélère. Leur prix abordable et leurs chaînes d’approvisionnement matures renforcent encore davantage la pénétration généralisée des cockpits numériques. Les véhicules électriques, y compris les véhicules électriques hybrides rechargeables (PHEVS) et les véhicules électriques à batterie (BEVS), adoptent rapidement des cockpits numériques automobiles haut de gamme pilotés par une informatique centralisée et des architectures de véhicules définies par logiciel. En janvier 2025, Suzuki a sélectionné Qt pour alimenter les cockpits numériques de ses prochains véhicules électriques grand public, permettant un développement plus rapide de l'IHM, des performances graphiques améliorées, des cadres d'interface utilisateur évolutifs et une expérience utilisateur améliorée sur les modèles électriques de nouvelle génération.

Par niveau d'autonomie

L'adoption généralisée de l'ADAS renforce la domination du niveau 2 dans le déploiement du cockpit numérique

En fonction du niveau d'autonomie, le marché est segmenté en niveau 0, niveau 1, niveau 2, niveau 3 et niveau 4 et supérieur. Le niveau 2 domine car il représente le déploiement mondial le plus large de fonctionnalités semi-autonomes, nécessitant des cockpits numériques avancés pour la visualisation du maintien de voie, des affichages de croisière adaptatifs, la surveillance du conducteur et le retour des capteurs en temps réel. Les constructeurs automobiles intègrent une IHM plus riche, des écrans plus grands et des ordinateurs centralisés pour prendre en charge ces fonctions, faisant du niveau 2 l'amélioration du cockpit de conduite à niveau d'autonomie la plus à l'échelle commerciale. En janvier 2025, Toyota a annoncé un déploiement mondial étendu de sa plateforme d'aide à la conduite de niveau 2, intégrant des capteurs, une IHM améliorée et des alertes numériques dans le cockpit automobile pour améliorer le maintien de la voie, les performances de croisière adaptatives et la sécurité de conduite globale. Une automatisation plus poussée nécessite une visualisation sophistiquée, une IHM basée sur l'IA et une informatique centralisée, accélérant l'innovation dans le cockpit sur les plates-formes L4+ émergentes, en particulier dans les véhicules électriques et les véhicules électriques hybrides (HEVS.

Par taille d'affichage

La complexité accrue des fonctionnalités entraîne une forte adoption des écrans de cockpit de 7 à 10 pouces

En fonction de la taille de l’écran, le marché est segmenté en moins de 7 pouces, 7 à 10 pouces, 10 à 13 pouces et au-dessus de 13 pouces. Le segment des 7 à 10 pouces domine car il équilibre le coût, la convivialité et l'intégration du tableau de bord sur les véhicules grand public. Cette gamme de tailles prend en charge la navigation, l'infodivertissement, la visualisation ADAS et la mise en miroir des smartphones sans augmenter considérablement le coût du système. Sa compatibilité avec les modèles d’entrée et de milieu de gamme en fait le format le plus largement adopté dans les stratégies mondiales de cockpit numérique automobile. Les plateformes de luxe et les véhicules électriques adoptent de plus en plus de grands écrans cinématographiques, entraînant un taux de croissance élevé pour les écrans de plus de 13 pouces. En avril 2025, Škoda a confirmé le lancement du nouveau Kodiaq en Inde, mettant en avant son unité d'infodivertissement à écran tactile de 13 pouces améliorée, offrant une clarté améliorée, une interaction utilisateur améliorée et une expérience de cockpit numérique plus haut de gamme et riche en fonctionnalités pour les conducteurs.

Perspectives régionales du marché du cockpit numérique automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Analyse du marché du cockpit numérique automobile en Asie-Pacifique

L’Asie-Pacifique domine et connaît la croissance la plus rapide en raison de la production massive de véhicules, de la forte pénétration des véhicules électriques et de la numérisation agressive des équipementiers chinois, japonais et coréens. Forte demande des consommateurs pour les fonctionnalités connectées, baisse de l'affichage etsemi-conducteurles coûts et les écosystèmes de mobilité intelligente soutenus par le gouvernement accélèrent l’adoption du cockpit. L’innovation rapide des fournisseurs locaux en matière d’écrans, de contrôleurs de domaine et d’IHM basée sur l’IA renforce encore l’évolutivité. L’importante base de volumes de la région et ses prix compétitifs en font le centre mondial de l’expansion des cockpits numériques. En mars 2025, Geely a commencé à consolider ses équipes internes de R&D en matière de cockpit numérique automobile pour accélérer le développement de systèmes d'affichage plus grands et haute résolution, permettant des architectures d'écran unifiées et une efficacité améliorée sur les plates-formes de véhicules de nouvelle génération.

Asia Pacific Automotive Digital Cockpit Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché du cockpit numérique automobile en Amérique du Nord

Le marché nord-américain des cockpits numériques automobiles connaît une croissance constante à mesure que les équipementiers accélèrent l’adoption de l’infodivertissement connecté, du calcul centralisé et des IHM améliorées par ADAS. La forte demande des consommateurs pour des fonctionnalités haut de gamme, une pénétration plus élevée des SUV et des camionnettes et l'intégration rapide de plates-formes de véhicules définies par logiciel soutiennent l'expansion. L’accent réglementaire mis sur les systèmes de surveillance du conducteur par caméra et la visualisation de la sécurité renforce encore les améliorations du cockpit, propulsant la croissance du marché du cockpit numérique automobile.

Les États-Unis sont à la pointe de l’évolution du cockpit numérique en Amérique du Nord en raison de leur forte adoption de véhicules haut de gamme, de leur écosystème de véhicules électriques en croissance rapide et de leur forte demande de grands écrans et d’expériences d’infodivertissement riches. Les constructeurs automobiles donnent la priorité aux interfaces compatibles OTA, à la personnalisation basée sur l'IA et à la visualisation ADAS pour différencier les offres. Les partenariats technologiques avec des fournisseurs de logiciels, de semi-conducteurs et de cloud accélèrent encore l'innovation dans le cockpit.

Analyse du marché du cockpit numérique automobile en Europe

La croissance du marché européen des cockpits numériques automobiles est tirée par des réglementations de sécurité strictes, une électrification rapide et l’accent mis par les constructeurs OEM sur les IHM intelligentes.cybersécuritéet l'intégration multi-écrans. Les marques haut de gamme accélèrent l’adoption précoce de contrôleurs de domaine avancés dans le cockpit, du HUD d’affichage tête haute AR et des interfaces basées sur l’IA. Les mandats de durabilité de la région et les stratégies de mobilité axées sur le numérique poussent davantage les architectures centralisées. En février 2025, Nissan a lancé la toute nouvelle LEAF dotée d'un cockpit numérique amélioré avec des affichages avancés, une connectivité améliorée, une IHM intuitive et des visualisations d'aide à la conduite intégrées pour améliorer l'expérience utilisateur parallèlement à son autonomie étendue de 622 km.

Reste du monde

Le reste du monde affiche une croissance modérée mais croissante, principalement soutenue par l’adoption croissante d’infodivertissement connecté et de plateformes de cockpit numérique à coûts optimisés en Amérique latine, au Moyen-Orient et en Afrique. La croissance des ventes de SUV, l’amélioration de l’infrastructure réseau et l’introduction progressive des véhicules électriques améliorent la pénétration des fonctionnalités du cockpit. En octobre 2024, Zeekr a lancé le 7X aux Émirats arabes unis, doté d'un cockpit numérique sophistiqué avec de grands écrans, des interfaces basées sur l'IA, une connectivité transparente et une visualisation avancée d'aide à la conduite pour rehausser l'expérience utilisateur haut de gamme dans la voiture.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les architectures définies par logiciel, l'innovation IHM et les alliances stratégiques façonnent la compétitivité du cockpit numérique

Le marché du cockpit numérique automobile est défini par les progrès rapides en matière de calcul haute performance, de conception d'IHM intelligente et de collaboration approfondie entre les équipementiers et les fournisseurs. Des acteurs de premier plan tels que Bosch, Continental, Harman, Aptiv, Visteon, Panasonic et Hyundai Mobis rivalisent grâce à des contrôleurs de domaine sophistiqués, des systèmes multi-affichages immersifs, une personnalisation basée sur l'IA et une cybersécurité robuste. Les entreprises renforcent leur compétitivité en développant leurs centres logiciels mondiaux, en tirant parti des plates-formes OTA, en optimisant les coûts grâce à des architectures modulaires et en formant des alliances stratégiques avec des partenaires technologiques cloud, semi-conducteurs et UI. En septembre 2025, Qualcomm et Harman ont collaboré pour intégrer l'IA générative dans les systèmes automobiles, améliorant ainsi l'intelligence numérique du cockpit, permettant une IHM personnalisée, une assistance prédictive et des expériences utilisateur embarquées avancées pour les véhicules de nouvelle génération.

Principales entreprises clés sur le marché du cockpit numérique automobile

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Société Viséon(NOUS.)

- Harman (États-Unis)

- Systèmes automobiles Panasonic(Japon)

- Denso Corporation (Japon)

- API Aptiv(Irlande)

- LG Électronique(Corée du Sud)

- Hyundai Mobis (Corée du Sud)

- FORVIA (France)

- Marelli (Japon)

- Desay SV Automotive (Chine)

- Alps Alpine Co., Ltd. (Japon)

- Qualcomm (États-Unis)

- BlackBerry QNX (Canada)

- PATEO CONNECT+ (Chine)

- ThunderSoft (Chine)

- Neusoft Corporation (Chine)

- Elektrobit Automotive (Allemagne)

- Valéo (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2025: Volkswagen a ouvert son centre de développement réservé aux véhicules électriques en Chine, doté de capacités avancées de R&D en matière de cockpit numérique. L'installation se concentre sur le calcul haute performance, les grands écrans intégrés, l'IHM basée sur l'IA et les architectures de cockpit définies par logiciel adaptées à la nouvelle génération.véhicules électriquesdéveloppé spécifiquement pour le marché chinois.

- Janvier 2025 :BlackBerry QNX a présenté un système de cockpit numérique automobile entièrement virtualisé au CES. La solution intègre les domaines de l'infodivertissement, du groupe d'instruments et de la sécurité, permettant une plus grande fiabilité, un développement rapide et une consolidation transparente pour les véhicules définis par logiciel de nouvelle génération.

- janvier 2025: Qualcomm a signé une collaboration pluriannuelle avec Google pour intégrer l'IA générative dans les plateformes de cockpit numérique. Le partenariat permet un traitement avancé de l'IA sur l'appareil, une personnalisation en temps réel, des interfaces multimodales et une visualisation améliorée de l'aide à la conduite optimisée par les plates-formes Snapdragon Automotive et les écosystèmes d'IA de Google pour les véhicules de nouvelle génération.

- septembre 2024: Maruti Suzuki a révélé les détails du prochain e-Vitara, mettant en évidence son cockpit numérique amélioré avec un grand écran tactile, des fonctionnalités connectées avancées et un affichage amélioré des informations sur le conducteur. Le système intègre une réactivité améliorée de l'IHM et une visualisation spécifique aux véhicules électriques pour prendre en charge une gestion efficace de l'énergie et une interaction utilisateur.

- janvier 2024: Stellantis a révélé que ses équipes d'ingénierie indiennes développent des cockpits numériques alimentés par l'IA, dotés d'une IHM intelligente, d'une personnalisation en temps réel, d'interfaces vocales et d'une assistance prédictive. Les systèmes exploitent des modèles avancés d'apprentissage automatique et des plates-formes de calcul centralisées pour améliorer l'expérience utilisateur sur les futurs véhicules Stellantis dans le monde.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du cockpit numérique automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché du cockpit numérique automobile qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie d'affichage, type de véhicule, propulsion, niveau d'autonomie, taille d'affichage et région. |

| Par composant |

|

| Par technologie d'affichage |

|

| Par type de véhicule |

|

| Par propulsion |

|

| Par niveau d'autonomie |

|

| Par taille d'affichage |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 34,74 milliards de dollars en 2025 et devrait atteindre 80,23 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 20,61 milliards de dollars.

Le marché devrait afficher un TCAC de 9,8 % au cours de la période de prévision.

Le segment des SUV domine le marché en termes de type de véhicule.

La demande croissante d’expériences de conduite connectées et immersives alimente la croissance du marché.

Les principaux acteurs du marché du cockpit numérique automobile comprennent Bosch, Continental, Harman, Aptiv, Visteon, Panasonic et Hyundai Mobis.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés