Taille, part et analyse de l’industrie du marché de la cybersécurité automobile, par forme (sécurité intégrée (dans le véhicule) et sécurité autonome (externe), par type de véhicule (hayon/berline, SUV, LCV et HCV), par propulsion (ICE et électrique), par application (ADAS et systèmes de sécurité, systèmes de contrôle et de confort du corps, systèmes d’infodivertissement, systèmes de transmission et systèmes télématiques), par type de sécurité (sécurité des réseaux, sécurité des points de terminaison, sécurité des applications et sécurité du cloud), par offre (Solutions basées sur le matériel

APERÇUS CLÉS DU MARCHÉ

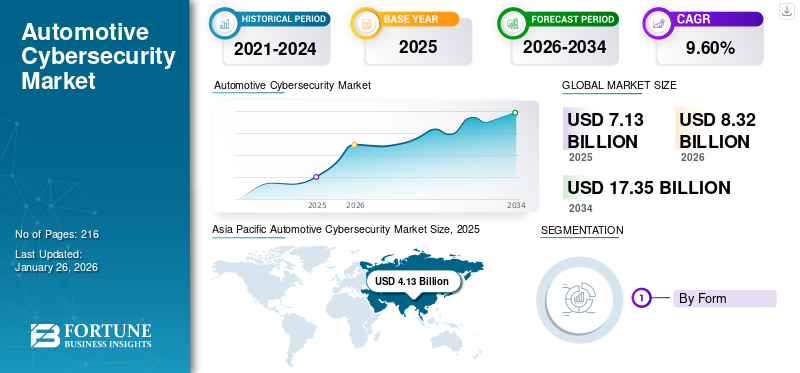

La taille du marché mondial de la cybersécurité automobile était évaluée à 7,13 milliards USD en 2025 et devrait passer de 8,32 milliards USD en 2026 à 17,35 milliards USD d’ici 2034, avec un TCAC de 9,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché avec une part de marché de 57,97 % en 2025.

La cybersécurité automobile protège les systèmes électroniques, les logiciels et les données des véhicules contre les attaques malveillantes, garantissant ainsi la sécurité, la confidentialité et l'intégrité fonctionnelle des calculateurs, des passerelles, des capteurs, des mises à jour OTA et des communications entre le véhicule et tout. Le marché mondial est stimulé par les architectures de véhicules définies par logiciel, l'électrification, la connectivité et les mandats réglementaires qui obligent les équipementiers et les fournisseurs à intégrer la sécurité dès la conception tout au long du cycle de vie. Les solutions couvrent les racines matérielles de confiance (HSM), les éléments sécurisés, le démarrage sécurisé, l'IDS/IPS, les passerelles sécurisées, les plates-formes OTA, le SBOM et les outils de chaîne d'approvisionnement logicielle.

Les principaux acteurs incluent Bosch/ESCRYPT, NXP, Infineon, Continental, Denso, Harman, Vector, Karamba, GuardKnox, Autotalks et des sociétés spécialisées fournissant des services de renforcement, de test et de sécurité gérés de micrologiciels. L'adoption s'étend aux constructeurs OEM, aux fournisseurs de niveau 1, aux fournisseurs de services de télécommunications et de mobilité du monde entier.

La pandémie de COVID-19 a eu un impact significatif sur le marché, accélérant la transition vers les technologies de véhicules numériques et connectées. Le recours accru au travail à distance et aux services numériques a accru le risque de cybermenaces, stimulant la demande de solutions de cybersécurité robustes.

Cependant, les perturbations de la chaîne d’approvisionnement et la réduction de la production automobile ont initialement ralenti la croissance du marché. L’attention renouvelée accordée à la cybersécurité a favorisé les progrès et les investissements dans les technologies automobiles sécurisées après la pandémie. Le marché de la cybersécurité automobile est sur le point de connaître une croissance significative dans l’ère post-pandémique, à mesure que l’industrie s’oriente vers le véhicule défini par logiciel. Les voitures connectées, l’électrification et les systèmes de conduite autonome exigent une protection continue des unités de commande électroniques critiques, des réseaux de véhicules et des backends cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la cybersécurité automobile

- Taille du marché en 2025 : 7,13 milliards de dollars

- Taille du marché en 2026 : 8,32 milliards de dollars

- Taille du marché prévue pour 2034 : 17,35 milliards de dollars

- TCAC : 9,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la cybersécurité automobile avec une part de 57,97 % en 2025.

- Le segment de la sécurité intégrée (dans les véhicules) devrait représenter une part de 73,29 % en 2026.

- Le segment des SUV devrait détenir une part de 43,86 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 4,13 milliards USD en 2025 et devrait atteindre 4,86 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,34 milliard de dollars en 2025 et devrait atteindre 1,56 milliard de dollars en 2026.

Europe

L’Europe a généré 1,30 milliard de dollars en 2025 et devrait atteindre 1,49 milliard de dollars en 2026.

NOUS.

Le marché de la cybersécurité automobile devrait atteindre 1,30 milliard de dollars en 2026.

Japon

Le marché de la cybersécurité automobile devrait atteindre 0,24 milliard de dollars en 2026.

En savoir plus

Tendances du marché de la cybersécurité automobile

L’adoption de technologies avancées d’intelligence artificielle alimente le développement du marché

L'utilisation de l'intelligence artificielle etapprentissage automatiquedevrait stimuler la croissance du marché de la cybersécurité automobile. Ces technologies permettent des mécanismes avancés de détection et de réponse aux menaces, fournissant une analyse et une atténuation en temps réel des cybermenaces. Les algorithmes d’IA et de ML peuvent prédire et identifier les anomalies, permettant ainsi une défense proactive contre les attaques potentielles. Ils améliorent la précision et l’efficacité des mesures de cybersécurité, réduisant ainsi le recours à la surveillance et aux interventions manuelles.

De plus, l’intégration de l’IA et du ML dans les solutions de cybersécurité permet un apprentissage continu et une adaptation à l’évolution des menaces, garantissant ainsi une protection robuste pour les véhicules de tourisme connectés et autonomes. Cette tendance favorise l’innovation et améliore la sécurité des véhicules, et est sur le point de stimuler la demande de solutions dédiées à la cybersécurité dans le secteur automobile au cours de la période de prévision.

En novembre 2022, RISE (Instituts de recherche de Suède), une organisation publique, a lancé une initiative avancée de cybersécurité axée sur les tests de véhicules. Le RISE Cyber Test Lab for Automotive permet à l’industrie automobile d’effectuer des tests de véhicules en utilisant une cybertechnologie de pointe et les méthodologies de test les plus rigoureuses au monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Connectivité croissante des véhicules et numérisation de l’écosystème de mobilité pour augmenter la croissance du marché

L’intégration rapide des technologies numériques dans les véhicules est devenue un facteur déterminant pour l’industrie automobile, remodelant fondamentalement la façon dont les voitures sont conçues, fabriquées et exploitées. Les véhicules modernes ne sont plus des machines mécaniques isolées ; il s'agit de plates-formes définies par logiciel de plus en plus sophistiquées, dotées d'une connectivité constante aux réseaux externes. Des fonctionnalités telles que les mises à jour logicielles par liaison radio (OTA), la télématique, les systèmes d'infodivertissement avancés, la navigation liée au cloud et la communication véhicule-vers-tout (V2X) ont transformé les véhicules en centres de données. Cette empreinte numérique croissante apporte commodité et efficacité, mais elle ouvre également de multiples points d’entrée aux cyberattaques.

La demande du marché de la cybersécurité automobile est donc motivée par la nécessité de protéger ces surfaces d’attaque en expansion. Par exemple, les systèmes d'infodivertissement liés àtéléphones intelligents, les serveurs cloud et les passerelles de paiement peuvent être vulnérables à l'exploitation s'ils ne sont pas correctement protégés. De même, les unités télématiques collectant des données en temps réel sur les véhicules et les conducteurs sont vulnérables à l’interception ou à la manipulation. Les pirates pourraient potentiellement exploiter des protocoles de cryptage faibles ou des micrologiciels obsolètes pour obtenir un accès non autorisé aux systèmes critiques.

La possibilité d'une intrusion à distance, où des attaquants exploitent une interface sans fil pour perturber le contrôle du véhicule, a suscité une vive inquiétude dans l'industrie et parmi les régulateurs. L’expansion des services de mobilité partagée et de gestion de flotte renforce encore l’exigence d’une cybersécurité robuste. Les flottes de véhicules connectés générant d’importants volumes de données sensibles sur les opérations et les clients, le risque de cyber-incidents à grande échelle augmente proportionnellement. De plus, à mesure que les véhicules électriques (VE) gagnent des parts de marché, leur dépendance à l’égard des infrastructures de recharge et des écosystèmes logiciels ajoute de nouvelles couches d’exposition.

Un réseau de recharge compromis, par exemple, pourrait perturber la disponibilité des véhicules à l’échelle régionale. La demande croissante de connectivité améliorée ne devrait pas ralentir. Au lieu de cela, avec le déploiement de la 5G permettant des technologies de communication à très faible latence et de conduite autonome qui dépendent fortement d’un échange constant de données, le recours à une infrastructure numérique sécurisée deviendra primordial. En conséquence, la cybersécurité automobile est passée d’une fonction de support à un moteur essentiel de la mobilité connectée. L’industrie reconnaît que sans solutions de cybersécurité fiables, la confiance des consommateurs dans les véhicules de nouvelle génération serait ébranlée, menaçant directement les taux d’adoption. Ainsi, la connectivité croissante des véhicules et la numérisation constituent l’un des principaux moteurs des tendances du marché mondial de la cybersécurité automobile, garantissant que la cyberprotection est intégrée à chaque étape de l’écosystème de mobilité.

En juin 2023, Continental Automotive a réussi à se conformer à l'audit de certification ISO/SAE 21434:2021 et a mis en œuvre un système de gestion de la cybersécurité (CSMS) robuste dans l'ensemble de l'organisation. ISO/SAE 21434 :2021 établit une norme mondialement reconnue, offrant un cadre complet pour gérer efficacement les risques de cybersécurité tout au long du cycle de vie des systèmes automobiles.

Restrictions du marché

La complexité de l’intégration des mesures de cybersécurité peut freiner la croissance du marché

Les véhicules modernes sont des écosystèmes complexes de composants électroniques interconnectés, dont chacun nécessite une protection contre les cybermenaces. La mise en œuvre d’une cybersécurité efficace implique de comprendre et de sécuriser de nombreuses interfaces, protocoles et couches logicielles, qui sont pour la plupart techniquement difficiles et chronophages. Les fabricants doivent résoudre les problèmes de compatibilité, garantir un fonctionnement transparent avec les systèmes existants et gérer les impacts potentiels sur les performances.

Cette complexité nécessite une expertise et des ressources spécialisées, limitées ou coûteuses pour certaines entreprises. De plus, la nature dynamique des cybermenaces nécessite des mises à jour et des adaptations continues, ce qui complique encore davantage les efforts d’intégration. Ces facteurs ralentissent collectivement l’adoption de solutions de cybersécurité robustes dans l’industrie automobile malgré le besoin urgent d’une sécurité renforcée des véhicules dans un environnement de plus en plus connecté, entravant ainsi l’adoption des produits.

Opportunité de marché

Intégration de l'intelligence artificielle et de la détection prédictive des menaces

Une autre opportunité prometteuse réside dans l'application deintelligence artificielle (IA)et l'apprentissage automatique à la cybersécurité automobile. Les mécanismes de défense traditionnels tels que les pare-feu et la détection des intrusions basée sur des règles sont limités dans leur capacité à détecter les cybermenaces nouvelles ou sophistiquées.

Cependant, les systèmes basés sur l'IA peuvent analyser en permanence des flux massifs de données sur les véhicules et les réseaux, identifiant des modèles inhabituels et prédisant les attaques avant qu'elles ne causent des dommages. Par exemple, les algorithmes prédictifs peuvent détecter des anomalies subtiles dans la communication entre les calculateurs ou détecter une activité inhabituelle sur les canaux télématiques qui autrement passerait inaperçue.

Cela permet aux constructeurs automobiles de réagir de manière proactive, en corrigeant les vulnérabilités ou en isolant les systèmes compromis en temps réel. De plus, les solutions basées sur l'IA peuvent s'adapter à mesure que les véhicules évoluent, offrant une protection évolutive sur plusieurs modèles et zones géographiques.

Alors que les véhicules ressemblent de plus en plus à des centres de données mobiles, les équipementiers et les exploitants de flottes recherchent activement des solutions avancées et automatisées qui réduisent la dépendance à l'égard de la surveillance manuelle. Les fournisseurs proposant des plates-formes basées sur l'IA se différencieront non seulement sur le marché, mais s'aligneront également étroitement sur les exigences réglementaires en matière de surveillance continue et de protection du cycle de vie.

Cela crée un terrain fertile pour les partenariats entre les spécialistes de la cybersécurité, les équipementiers et les développeurs de logiciels, positionnant l’intégration de l’IA comme une opportunité de transformation dans le paysage mondial de la cybersécurité automobile.

Analyse de segmentation

Par formulaire

Innovations dans les technologies de cybersécurité pour favoriser la croissance du segment de la sécurité embarquée (à bord des véhicules)

Par forme, le marché est segmenté en sécurité intégrée (dans le véhicule) et sécurité autonome (externe).

En 2026, le segment de la sécurité intégrée (dans les véhicules) devrait dominer le marché avec une part de 73,29 %. Innovations dans les technologies de cybersécurité, telles queModules de sécurité matérielle (HSM),le démarrage sécurisé et les mises à jour Over-the-Air (OTA) stimulent l'adoption de la sécurité intégrée dans les véhicules. Ces technologies contribuent à protéger les systèmes critiques des véhicules contre les accès non autorisés et les cyberattaques.

Le segment autonome de la sécurité (externe) est sur le point de devenir le segment connaissant la croissance la plus rapide au cours de la période de prévision. Les gouvernements et les organismes de réglementation appliquent des réglementations strictes en matière de cybersécurité pour l'industrie automobile. Le respect de ces réglementations nécessite souvent des mesures de sécurité autonomes pour protéger les véhicules contre les menaces extérieures.

En janvier 2024, la SAE et l'ISO ont collaboré pour créer deux nouveaux documents visant à faire progresser la cybersécurité dans l'industrie automobile. Ces initiatives, dirigées par le comité d'ingénierie des systèmes de cybersécurité des véhicules, introduisent de nouveaux concepts et offrent des orientations supplémentaires liées à la norme ISO/SAE 21434 sur l'ingénierie de cybersécurité pour les véhicules routiers. Les documents aborderont spécifiquement le niveau d'assurance de la cybersécurité (CAL) et la faisabilité des attaques ciblées (TAF).

Par type de véhicule

Le SUV occupe une position de leader dans le segment grâce à sa polyvalence et à une demande plus élevée

En termes de type de véhicule, le marché est classé en berline/berline, SUV, LCV et HCV.

Le segment des SUV devrait dominer le marché, avec une contribution de 43,86 % à l'échelle mondiale en 2026. Les SUV sont devenus l'un des segments de véhicules les plus populaires parmi les voitures particulières au monde en raison de leur polyvalence, de leur espace et de leur sécurité perçue. Cette popularité conduit à des volumes de ventes plus élevés et à une plus grande concentration sur la garantie de leur cybersécurité.

Le segment des véhicules HCV est sur le point de croître à un taux de croissance plus élevé dans le secteur des véhicules utilitaires au cours de la période de prévision. Les VHC modernes sont intégrés à des systèmes avancés de gestion de flotte qui suivent et optimisent les itinéraires, surveillent l’état des véhicules et gèrent la logistique. La sécurisation de ces systèmes est essentielle pour prévenir les violations de données et garantir l’efficacité opérationnelle.

Par propulsion

Génération de quantités importantes de données par les véhicules ICE modernes pour propulser l'expansion du segment

En ce qui concerne la propulsion, le marché est divisé en ICE et électrique.

Le segment ICE devrait dominer le marché, avec une contribution de 66,50 % à l'échelle mondiale en 2026. Les véhicules ICE modernes génèrent et transmettent des quantités importantes de données, notamment des informations opérationnelles, de diagnostic et personnelles. Il est crucial de protéger ces données contre les accès non autorisés et les cybermenaces, ce qui nécessite des solutions de cybersécurité efficaces. Cela alimente la demande pour le segment.

Le segment électrique devrait croître au TCAC le plus rapide au cours de la période de prévision. Les véhicules électriques dépendent fortement des logiciels et des systèmes numériques pourbatteriegestion, efficacité énergétique et capacités de conduite autonome. La protection de ces systèmes critiques contre les cybermenaces est essentielle pour garantir la sécurité et la fiabilité des véhicules. Ainsi, l’augmentation des ventes de véhicules électriques devrait contribuer directement à la croissance du marché au cours de la période de prévision.

En juillet 2022, DEKRA et VicOne, filiale spécialisée dans la sécurité des véhicules au sein de Trend Micro Incorporated, se sont associés pour proposer des solutions collaboratives. Ils visent à aider les constructeurs et équipementiers automobiles à se conformer aux nouvelles réglementations et normes internationales liées à la sécurité des véhicules. Tirant parti de leur expertise technique et de leurs services de certification, ils soutiennent les fournisseurs dans leur transition vers l'industrie des véhicules électriques, garantissant une mise en œuvre efficace et le respect des normes de sécurité mondiales.

Par candidature

Les systèmes de contrôle corporel et de confort dominent le marché en raison de l’incorporation d’une large gamme de systèmes électroniques

Classé par application, le marché s'adresse àADASet systèmes de sécurité, systèmes de contrôle et de confort de carrosserie, systèmes d'infodivertissement, systèmes de transmission et systèmes télématiques.

Le segment des systèmes de contrôle de la carrosserie et de confort devrait dominer le marché, avec une contribution de 35,14 % à l'échelle mondiale en 2026. Les automobiles modernes sont équipées d'une large gamme de systèmes électroniques pour le contrôle de la carrosserie et le confort, notamment l'éclairage, la climatisation, les vitres électriques et le réglage des sièges. La complexité et l'intégration de ces systèmes nécessitent des mesures de sécurité robustes pour se prémunir contre les vulnérabilités potentielles. Ce facteur devrait stimuler la croissance du segment au cours de la période de prévision.

On estime que le segment des systèmes télématiques connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision. L'avancement et le déploiement de véhicules automatisés et connectés dépendent largement des systèmes télématiques pour la communication et l'échange de données. Renforcer ces systèmes contre les cybermenaces est crucial pour garantir la protection et la fiabilité des véhicules autonomes et connectés, ce qui devrait stimuler la croissance du segment au cours de la période de prévision 2026-2034.

Par type de sécurité

Des réglementations strictes en matière de sécurité des véhicules pour soutenir la croissance du segment de la sécurité des réseaux

Classé par type de titre, le marché englobesécurité du réseau, la sécurité des points finaux, la sécurité des applications et la sécurité du cloud.

Le segment de la sécurité des réseaux a dominé le marché avec la plus grande part en 2023. Des réglementations et normes strictes en matière de sécurité des véhicules et de cybersécurité, telles que celles décrites dans le document WP.29 de la CEE-ONU, imposent des mesures de sécurité des réseaux robustes, encourageant les constructeurs automobiles à investir dans des solutions avancées. La croissance des services de diagnostic à distance, de mises à jour Over-the-Air (OTA) et de gestion de flotte augmente le besoin de connexions réseau sécurisées pour prévenir les cyber-intrusions.

En février 2023, SEGULA Technologies, leader mondial de l'ingénierie automobile, et C2A Security, spécialiste de la cybersécurité pour l'industrie automobile, s'associent pour offrir aux constructeurs automobiles et aux entreprises de mobilité une gamme élargie de services de cybersécurité. Cette collaboration leur permet d'évaluer la résilience de leurs véhicules contre les cybermenaces et de se conformer aux réglementations et normes émergentes en matière de sécurité automobile telles que WP.29 et ISO/SAE 21434.

Le segment de la sécurité des applications devrait enregistrer un taux de croissance élevé au cours de la période considérée. Les véhicules modernes sont équipés de nombreuses applications d'infodivertissement, de navigation, de diagnostic et de contrôle du véhicule. Protéger ces applications contre les vulnérabilités et les attaques est essentiel. Cela génère un besoin de solutions de cybersécurité, qui devraient accélérer la croissance du segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En offrant

Le segment des solutions basées sur le matériel est dirigé en raison de la nécessité de mesures de sécurité matérielles robustes

En offrant, le marché englobe des solutions matérielles et des solutions logicielles.

Le segment des solutions basées sur le matériel a dominé la part de marché de la cybersécurité automobile en 2023.cybersécuritéles réglementations et normes, telles que UNECE WP.29 et ISO/SAE 21434, nécessitent souvent des mesures de sécurité matérielles robustes pour se protéger contre les cybermenaces. Ce facteur alimente la croissance du segment.

Le segment des solutions logicielles devrait connaître un taux de croissance élevé au cours de la période considérée. Avec l'essor des véhicules connectés, il existe un besoin croissant de solutions logicielles pour sécuriser les canaux de communication, l'échange de données et les interactions réseau à l'intérieur et à l'extérieur du véhicule. Par conséquent, les véhicules modernes sont sujets aux cybermenaces, ce qui devrait faire progresser la croissance du segment au cours de la période de prévision.

En octobre 2024, ETAS GmbH, sa division de cybersécurité ESCRYPT, et Rambus, un important fournisseur de matériel IP de sécurité, ont révélé un partenariat stratégique. Ils visent à développer et à fournir conjointement une solution de sécurité groupée qui fusionne l'IP du module de sécurité matériel intégré (eHSM) RT-640 de Rambus avec la solution logicielle de sécurité SoC d'ETAS, ESCRYPT CycurSoC. Cette collaboration vise à améliorer les offres de sécurité intégrées pour leurs secteurs respectifs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA CYBERSÉCURITÉ AUTOMOBILE

L’émergence de l’intégration de systèmes haut de gamme dans les automobiles stimule le développement du marché de la région Asie-Pacifique

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 4,13 milliards de dollars en 2025, soit 57,97 % du chiffre d'affaires total du marché, et devrait atteindre 4,86 milliards de dollars en 2026. La région représente un volume dominant d'automobiles dans les rues. Ces véhicules sont presque équipés d'au moins un système d'infodivertissement et d'autres systèmes électroniques sensibles aux menaces de cybersécurité. De plus, les flottes logistiques dotées d’applications de partage de localisation et de communication contribuent également à la domination du marché. Cependant, l'émergence de l'intégration de systèmes automatisés haut de gamme et l'adoption devéhicules électriquessont sur le point de contribuer à la croissance rapide du marché dans la région Asie-Pacifique au cours de la période de prévision. Le marché japonais devrait atteindre 0,24 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,68 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,29 milliard de dollars d'ici 2026.

Asia Pacific Automotive Cybersecurity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 1,34 milliard de dollars en 2025, soit 18,85 % du chiffre d’affaires mondial, et devrait atteindre 1,56 milliard de dollars en 2026. Le taux élevé d’adoption de véhicules connectés et autonomes en Amérique du Nord devrait accroître la demande de mesures de cybersécurité robustes. En outre, la région comprend plusieurs entreprises technologiques qui sont à l’avant-garde de l’adoption de technologies automobiles avancées, ce qui stimule la croissance du marché. En avril 2024, Argus Cyber Security, leader mondial de la cybersécurité automobile, a dévoilé l'inauguration de son nouveau laboratoire de tests d'intrusion à Détroit, dans le Michigan. Cette installation de pointe est conçue pour répondre à la demande croissante des équipementiers nord-américains et des fournisseurs de niveau 1 pour des services localisés de tests d'intrusion de cybersécurité en vertu de la loi NHTSA de la National Highway Traffic Safety Administration. Le marché américain devrait atteindre 1,3 milliard de dollars d’ici 2026.

Europe

En 2025, l'Europe détenait 18,16 % du marché mondial, atteignant une valorisation de 1,3 milliard de dollars, et devrait atteindre 1,49 milliard de dollars en 2026. L'Europe contribue également de manière significative à la croissance du marché. L’Allemagne, le Royaume-Uni et d’autres pays abritent de grands constructeurs de voitures de luxe qui équipent leurs véhicules de technologies haut de gamme. Cela génère un besoin de solutions de cybersécurité sur le marché régional, stimulant la croissance du marché au fil du temps. En novembre 2020, des chercheurs universitaires ont réussi à pirater une Tesla Model X et à en prendre le contrôle en environ deux minutes. En utilisant uniquement un porte-clés, un Raspberry Pi et une unité de commande du moteur de remplacement, ils ont démontré la vulnérabilité, le kit complet coûtant environ 200 USD. Le marché britannique devrait atteindre 0,2 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,31 milliard USD d'ici 2026.

Reste du monde

En 2025, le reste du monde a généré 0,36 milliard de dollars, contribuant à hauteur de 5,03 % aux revenus du marché mondial, et devrait atteindre 0,41 milliard de dollars en 2026. Le reste du monde comprend les sous-régions de l’Amérique latine, du Moyen-Orient et de l’Afrique. Les industries automobiles en expansion au Brésil et au Mexique stimulent la demande de solutions de cybersécurité pour se protéger contre les cybermenaces. L’adoption croissante de véhicules connectés et intelligents dans la région est un moteur important de la croissance du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les plates-formes logicielles adaptatives et l'intégration sécurisée des calculateurs renforcent l'avantage concurrentiel en matière de cybersécurité automobile

Le marché mondial de la cybersécurité automobile est dominé par un groupe d'entreprises, dont BlackBerry, Infineon Technologies, NXP Semiconductors, Renesas Electronics et Aptiv, qui combinent une expertise approfondie en ingénierie, des capacités d'intégration matériel-logiciel et des réseaux de livraison mondiaux. Ces joueurs fournissentsécurité intégrée, des piles de sécurité réseau et des systèmes de gestion du cycle de vie aux principaux constructeurs automobiles du monde entier, permettant ainsi la conformité aux normes émergentes et des mises à jour sécurisées en direct. Pour faire face aux menaces croissantes, les entreprises développent continuellement leurs infrastructures de services mondiales, investissent dans des solutions de détection des menaces en temps réel et de contrôleurs de domaine sécurisés, et collaborent avec les OEM. Les exigences réglementaires en matière de véhicules connectés sécurisés et de systèmes V2X consolident encore leur position. En avril 2024, par exemple, ETAS a intégré le module de cybersécurité en temps réel d'ESCRYPT dans la plateforme AURIX TC4X d'Infineon, illustrant l'alignement des fournisseurs pour protéger les véhicules complexes définis par logiciel. Cette consolidation crée des barrières à l'entrée élevées pour les petits fournisseurs et accélère la standardisation entre les plates-formes de véhicules, façonnant un paysage concurrentiel centré sur la profondeur technique, la portée mondiale et la préparation à la conformité.

LISTE DES PRINCIPALES ENTREPRISES DE CYBERSÉCURITÉ AUTOMOBILE PROFILÉES

- Harman International (États-Unis)

- Continental AG (Allemagne)

- Robert Bosch GmbH(Allemagne)

- NXP Semiconductors (Pays-Bas)

- Aptiv PLC (Irlande)

- Karamba Sécurité (Israël)

- GuardKnox (Israël)

- Trillium Secure (États-Unis)

- ESCRYPT (Allemagne)

- Infineon Technologies AG(Allemagne)

- Discussions automatiques (Qualcomm)

- Vector Informatik GmbH(Allemagne)

- Société Denso(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025, le Centre international de technologie automobile (ICAT), relevant du ministère des Industries lourdes de l'Union, serait en train de développer un processus de certification de cybersécurité pour les voitures. L'ICAT aurait prévu une certification de cybersécurité pour les voitures afin de contrer les risques de piratage, en ciblant les vulnérabilités des cartes SIM M2M. Cette décision pourrait établir des normes de sécurité mondiales, renforçant ainsi la sécurité des voitures dans le monde entier.

- En septembre 2025, Stellantis a rejoint GlobalPlatform pour faire progresser les normes mondiales de cybersécurité automobile. Cela accélérera la collaboration intersectorielle sur la normalisation de la cybersécurité pour les véhicules définis par logiciel (SDV).

- En octobre 2024, Panasonic Automotive Systems Co., Ltd. a élargi sa série d'innovations VERZEUSE, en matière de cybersécurité automobile, pour répondre aux besoins de sécurité à chaque phase (conception, mise en œuvre, évaluation, production et exploitation) de l'ensemble du cycle de vie du véhicule, du développement à l'exploitation (après expédition du véhicule). Cette extension offre une standardisation efficace et de haute qualité des mesures de sécurité tout au long du cycle de vie du véhicule en introduisant des outils permettant d'automatiser le travail de cybersécurité, qui était souvent effectué manuellement, et de relier les informations d'entrée et de sortie à chaque phase.

- En mars 2024, Bosch a participé au projet IPCEI-CIS/CUBE-C Cyber-Physical Systems Cloud Continuum, financé par l'Union européenne. Le projet vise à développer une infrastructure cloud de pointe pour prendre en charge la sécurité et les applications critiques en temps réel dans les véhicules définis par logiciel. La recherche Bosch et sa filiale ETAS recherchent des moyens à faible latence, économes en énergie et en ressources pour prendre en charge les fonctions des véhicules connectés via le continuum Edge/Cloud.

- Février 2024 : AutoCrypt, une société spécialisée dans la cybersécurité automobile et les technologies de mobilité intelligente, a présenté AutoCrypt CSTP, une plateforme complète de tests de cybersécurité. Cette plate-forme est spécifiquement conçue pour faciliter les tests intégrés de cybersécurité pour l'homologation de type de véhicule, conformément aux règlements 155/156 de la CEE-ONU et aux normes GB et GB/T du SAC.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la cybersécurité automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions du marché de la cybersécurité automobile offrent un paysage concurrentiel complet, englobant la plus grande part de marché, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Formulaire

|

|

Type de véhicule

|

|

|

Propulsion

|

|

|

Application

|

|

|

Type de sécurité

|

|

|

Offre

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était évaluée à 7,13 milliards de dollars en 2025.

La part de marché de la cybersécurité automobile devrait croître à un TCAC de 9,60 % au cours de la période de prévision (2026-2034).

En propulsion, le segment ICE détenait la plus grande part de marché en 2025.

En 2025, la taille du marché de la région Asie-Pacifique s’élevait à 4,13 milliards de dollars.

La connectivité croissante des véhicules génère une demande de produits, stimulant la croissance du marché.

Les principales entreprises comprennent Harman International, Aptiv, Karamba Security, Upstream Security et Argus Cyber Security, entre autres.

La région Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 216

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.