Taille du marché des carénages automobiles, part et analyse de l’industrie, par marché (OEM et marché secondaire), par type de position (carénage avant et carénage arrière), par type de véhicule (voitures particulières et véhicules utilitaires) et prévisions régionales, 2026-2034

Taille et part du marché des fascias automobiles

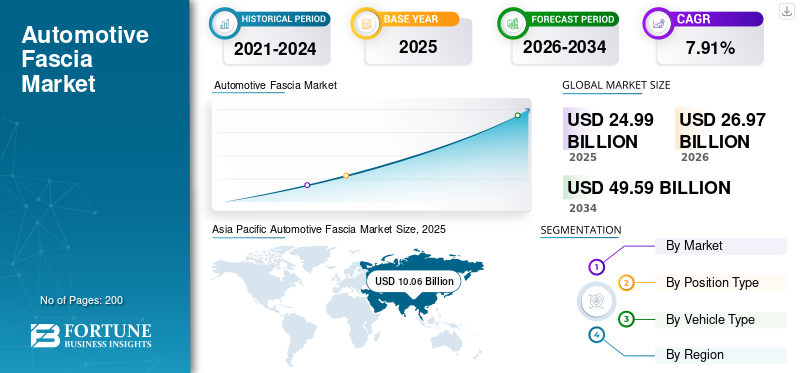

La taille du marché mondial des carénages automobiles était évaluée à 24,99 milliards USD en 2025. Le marché devrait passer de 26,97 milliards USD en 2026 à 49,59 milliards USD d’ici 2034, avec un TCAC de 7,91 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 56,23 % en 2025.

Le système de pare-chocs automobile comprend trois éléments clés : le carénage, la poutre de pare-chocs et l'absorbeur d'énergie. Ces pare-chocs automobiles sont conçus pour amortir l'énergie cinétique sans affecter l'impact à basse vitesse et dissiper l'énergie dans des conditions d'impact à grande vitesse. Ils sont aérodynamiques et esthétiques. Le pare-chocs avant d’une voiture est la partie avant de la voiture qui recouvre le châssis. La couverture du pare-chocs de la voiture est appelée fascia.

General Motors a installé les premiers pare-chocs en plastique en 1968 sur le modèle Pontiac GTO. La pièce est constituée d'unélastomèrenommé Endura. La couleur de la carrosserie a été conçue pour absorber les chocs à basse vitesse sans déformation permanente. Par la suite, plusieurs grands fabricants ont également installé des pare-chocs sur leurs voitures pour des raisons de sécurité. Les normes fédérales de sécurité des véhicules automobiles exigent également que les véhicules soient équipés de pare-chocs pour les passagers, ainsi que pour la sécurité des piétons. La tendance des matériaux légers pour les véhicules accélère le taux de croissance de ce marché.

Le marché connaîtra une chute momentanée au milieu de la pandémie de COVID-19 en raison de l'arrêt de la chaîne de production

Les ventes d’automobiles en Chine ont connu une reprise rapide malgré la pandémie. Il a expédié 2,2 millions d'unités en août 2020, selon l'Organisation Internationale des Constructeurs d'Automobiles (OICA). Cela conduirait simultanément à la vente de la façade automobile. Leur croissance annuelle en termes de livraisons totales de véhicules a été meilleure entre janvier et août. Selon l'Association des constructeurs européens d'automobiles (ACEA), la région a enregistré une baisse des ventes de véhicules de près de 20 %. Toutefois, l’assouplissement des mesures de confinement et des plans de relance dans certains pays devrait rétablir la confiance des acheteurs de voitures et bénéficiera probablement à l’industrie automobile.

Au Japon, les ventes de véhicules ont diminué par rapport aux années précédentes. Les consommateurs préfèrent acheter de petits véhicules pour éviter les transports en commun bondés. Cependant, dans la prochaine phase, le marché des carénages automobiles pourrait afficher une croissance des émissions de CO2 à un rythme plus rapide en raison de l’augmentation des modifications apportées aux voitures et de la forte demande de matériaux légers pour les voitures afin de réduire les émissions de CO2 des gaz d’échappement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES FASCIAS AUTOMOBILES

- Taille du marché en 2025 : 24,99 milliards USD

- Taille du marché en 2026 : 26,97 milliards de dollars

- Taille du marché prévue pour 2034 : 49,59 milliards de dollars

- TCAC : 7,91 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des carénages automobiles avec une part de 56,23 % en 2025.

- Le segment des carénages avant détenait la plus grande part, à 60,18 % en 2025, en raison de l'utilisation élevée des applications automobiles.

- Le segment des voitures particulières est un contributeur clé, soutenu par la hausse des revenus et de la demande de véhicules dans les régions en développement.

Amérique du Nord

L’Amérique du Nord affiche une croissance régulière soutenue par une demande croissante de véhicules commerciaux et d’applications utilitaires.

Europe

La croissance européenne est tirée par des constructeurs automobiles établis et des ventes de véhicules stables dans les pays développés.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché en raison de la forte production automobile et de la forte demande de véhicules dans les économies émergentes.

NOUS.

Le marché américain devrait atteindre 2,35 milliards de dollars d’ici 2027, stimulé par l’expansion de la production et de la demande automobiles.

Japon

Le marché japonais est évalué à 1,54 milliard de dollars en 2025, soutenu par une forte présence et l'innovation des équipementiers automobiles.

En savoir plus

DERNIÈRES TENDANCES

Les modifications apportées aux voitures vont changer la donne au cours de la période de prévision

La préférence croissante des gens pour les voitures belles et attrayantes conduit au développement et à la modification globaux du véhicule. Ainsi, le secteur de la modification automobile est en plein essor à l’échelle mondiale. Cela conduit considérablement à une demande croissante de carénages automobiles attrayants et aérodynamiques. En outre, la tendance croissante des gens à acheter des voitures avancées et plus esthétiques par rapport aux anciens modèles pourrait également conduire à une croissance accrue du marché des façades automobiles. De plus, l’évolution du mode de vie et l’augmentation des revenus des personnes conduisent à d’éventuelles modifications des voitures, ces facteurs devraient également propulser le taux de croissance du marché au cours de la période de prévision.

FACTEURS MOTEURS

Demande croissante de véhicules légers pour stimuler la croissance

À l’échelle mondiale, les composants automobiles légers sont devenus la priorité absolue de l’industrie automobile. Les fabricants d'équipement d'origine (OEM) ont commencé à remplacer les pièces autrefois fabriquées à partir de matériaux lourds par des matériaux plus légers afin de réduire le poids total des véhicules. Ce concept est connu sous le nom de légèreté. La recherche de nouveaux matériaux pour alléger les composants a contraint les ingénieurs de tous les secteurs à découvrir des substituts rentables et à développer des processus d'assemblage innovants.

Les émissions de carburant des véhicules entraînent une quantité élevée de dioxyde de carbone dans l’air, ce qui entraîne une augmentation du niveau de CO2 et un réchauffement climatique. Ainsi, l’industrie automobile investit un pourcentage élevé dans le développement de composants légers pour réduire le niveau de CO2 en Amérique et en Europe. Les gouvernements imposent des réglementations strictes concernant les niveaux de CO2 provenant des émissions des véhicules.

Par exemple, selon la norme Euro 6, les émissions de CO2 des véhicules ne devraient pas dépasser 95 g/km. Ainsi, cela entraînerait une augmentation du développement de composants légers pour les véhicules par les constructeurs automobiles, favorisant ainsi considérablement la croissance du marché. La réduction du poids total des véhicules afin d'augmenter le rendement énergétique et de respecter les réglementations gouvernementales en matière d'émissions sont des facteurs clés de la stratégie d'allègement, principalement proposée par divers constructeurs automobiles. Ces stratégies sont susceptibles de stimuler la croissance du marché.

Par exemple, pour réduire le poids total des véhicules, BMW a récemment utilisé de l'aluminium sur sa gamme de voitures de la série 5, dont le poids du tuyau d'échappement a été réduit de moitié pour réduire le poids du système d'échappement. Les plastiques représentent 50 % du volume total du véhicule mais seulement 10 % de son poids. Environ 13 variétés de plastiques hautes performances, comme le PVC,polypropylène, le polyuréthane ABS et le polycarbonate sont utilisés dans les véhicules ordinaires. Le polycarbonate représente environ 70 % du plastique. Les planches de bord étant constituées de plastique, elles jouent un rôle majeur dans l’allègement des véhicules.

Augmenter les ventes de véhicules pour stimuler la demande de carénage automobile

L’industrie automobile est l’épine dorsale de l’économie mondiale et le principal moteur de la stabilité, de la croissance macroéconomique et du progrès technologique dans les pays en développement et développés, couvrant plusieurs secteurs adjacents. Pour les pays en développement comme le Brésil et l’Inde, l’industrie automobile joue un rôle vital. Les ventes de véhicules augmentent dans ces pays en raison de la hausse des revenus et des dépenses accrues pour l’achat de voitures. Par exemple, les ventes de véhicules de tourisme s'élevaient à 3,3 millions d'unités en 2019, selon la Société des constructeurs automobiles indiens (SIAM). De manière substantielle, l’augmentation des ventes de véhicules est susceptible d’augmenter les revenus des pare-chocs automobiles.

FACTEURS DE RETENUE

Des coûts d’entretien et de remplacement plus élevés pour les carénages de pare-chocs automobiles pourraient freiner la croissance

Lorsqu'un véhicule tombe en panne, cela entraîne des réparations importantes, des dommages aux véhicules et d'énormes coûts de réparation. Les voitures d’aujourd’hui sont plus sûres, plus légères et offrent un kilométrage amélioré. Cependant, les dernières technologies de fabrication et conceptions de véhicules rendent les réparations de carrosserie plus coûteuses. Le coût de remplacement d'un carénage de pare-chocs automobile est élevé en raison de la principale matière plastique utilisée pour fabriquer le carénage. Comme s'il y avait des fissures sur la façade du pare-chocs, le remplacement est indispensable. Par exemple, le coût de remplacement du carénage automobile peut aller de 50 USD à 500 USD. Par conséquent, le remplacement de ce composant des véhicules peut encore augmenter les coûts d’exploitation des véhicules, ce qui, à son tour, devrait entraver la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SEGMENTATION

Par analyse de marché

Le segment OEM connaîtra une croissance rapide, alimentée par l'augmentation des ventes de véhicules dans le monde entier

En fonction du marché, l'industrie est segmentée en OEM etmarché secondaire. Le segment OEM détient la plus grande part du marché mondial. Le marché OEM représente en grande partie la façade de pare-chocs installée par l'entreprise, qui accompagne les véhicules lors de leur fabrication. De plus, à mesure que les ventes de véhicules augmentent, la part de marché de ce segment OEM augmentera. De plus, comme la durée de vie d'un pare-chocs est similaire à celle d'un véhicule, le segment OEM devrait conserver sa position de principal actionnaire de ce marché. Le segment du marché secondaire détient donc une participation mineure dans ce marché. Ce n'est qu'après un accident ou une collision du véhicule que le carénage automobile est remplacé ou réparé. Par conséquent, le segment du marché secondaire devrait connaître une croissance plus lente sur ce marché.

Analyse par type de poste

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du carénage avant devrait générer la plus grande part

En fonction du type de poste, le marché est segmenté en carénages avant et arrière. Le segment des carénages avant représente la plus grande part de 60,18 % en 2025 sur le marché mondial en raison de ses utilisations dans les véhicules de tourisme et utilitaires. La croissance de ce segment est soutenue par la hausse des ventes de véhicules dans les régions clés en développement et développées. Le segment des pare-chocs arrière devrait également connaître une bonne croissance sur ce marché en raison de l'augmentation des ventes de voitures particulières.

Analyse par type de véhicule

Le segment des voitures particulières détiendra une part importante, soutenu par l'augmentation du pouvoir d'achat des particuliers

En fonction du type de véhicule, le marché est segmenté en voitures particulières etvéhicules utilitaires. On estime que le segment des voitures particulières atteindra une valeur de 14,40 millions en 2025. Cela se produit en raison de l'augmentation des revenus et du pouvoir d'achat des habitants des pays en développement de cette région.

De plus, l’urbanisation croissante est susceptible de soutenir le segment des véhicules utilitaires sur ce marché. Cela entraînerait une augmentation des opérations de transport, d’exploitation minière et de logistique, augmentant considérablement la part de marché de ce segment sur ce marché.

APERÇU RÉGIONAL

Asia Pacific Automotive Fascia Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché en Asie-Pacifique s’élevait à 10,06 milliards de dollars en 2019. La région Asie-Pacifique détient la plus grande part de marché en raison des économies émergentes de cette région. Le marché chinois devrait croître à un TCAC stable de 7,22 %. La Chine est le leader dans cette région et représente la plus grande part de marché. En raison du COVID-19, ce marché a été fortement entravé, car toutes les chaînes d’approvisionnement ont été perturbées. Cependant, le marché retrouve son importance alors que la demande se redresse lentement. Le marché des façades automobiles aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 2,35 milliards de dollars d'ici 2027. Le marché des façades automobiles au Japon devrait atteindre une valeur estimée à 1,54 milliard de dollars en 2025.

L’Europe devrait également afficher une croissance significative sur ce marché en raison de la présence d’acteurs clés dominants présents dans cette région. La hausse des ventes de véhicules dans les pays développés constitue un facteur majeur de croissance régionale. L’Amérique du Nord devrait afficher une bonne croissance sur le marché mondial des carénages automobiles en raison de l’augmentation des ventes de véhicules commerciaux dans cette région pour les activités aventureuses et le transport. L'Europe devrait afficher un TCAC de 5,13 %.

ACTEURS CLÉS DE L'INDUSTRIE

Magna International Inc. et Eakas Corporation resteront à l'avant-gardesur le marché

Magna International Inc. est un équipementier automobile mondial de premier plan engagé à fournir de nouvelles technologies et solutions de mobilité pour stimuler le changement mondial. Aujourd'hui, leurs produits se retrouvent dans presque tous les véhicules. Elle compte 93 centres d'ingénierie, de développement et de vente de produits et 344 usines de fabrication dans 27 pays. Par exemple, Magna International a remporté le plus gros contrat de fourniture de technologies de transmission et de carrosserie du groupe BMW en 2019.

Eakas Corporation, en revanche, a affiché une croissance continue. Cet objectif de l'entreprise est réalisé par la R&D, des propriétaires progressistes, des connaissances et des compétences en ingénierie exceptionnelles et des employés dévoués qui s'efforcent d'atteindre la perfection chaque jour. Cela a aidé Eakas Corporation à rester compétitif en fabriquant des produits de classe mondiale.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Dongfeng Electronic Technology Co., Ltd. (DETC) (Chine)

- Fabrication MRC (Roseville, Michigan)

- Eakas Corporation (Pérou, États-Unis)

- FLEX-N-GATE CORPORATION (URBANA ILLINOIS, ÉTATS-UNIS)

- Magna International Inc., (Aurora, Canada)

- SANKO GOSEI (Toyama-ken, Japon)

- Plastic Omnium (Île-de-France, France)

- Gestamp (Madrid, Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2020 – Magna International Inc. et LG Electronics développent une coentrepriseLG Electronics et Magna International Inc. ont annoncé le développement d'une coentreprise pour fabriquer des onduleurs, des moteurs et des chargeurs de cartes pour l'industrie automobile. LG Magna e-Powertrain est la nouvelle société commune formée par ces sociétés pour se développer sur le marché des groupes motopropulseurs électriques.

- Mars 2017 – Flex-N-Gate achète sept usines en Europe Le groupe Flex-N-Gate a acquis les sept anciennes usines commerciales de Plastic Omnium en Europe. Cela aidera le groupe Flex-N-Gate à développer son marché en Europe et à répondre aux besoins des clients mondiaux et européens anticipés et actuels.

COUVERTURE DU RAPPORT

Le rapport sur le marché des fascias automobiles fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par marché

|

|

Par type de poste

|

|

|

Par type de véhicule

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial des carénages automobiles était de 24,99 milliards de dollars en 2025 et devrait atteindre 49,59 milliards de dollars d'ici 2034.

En 2025, la valeur du marché des carénages automobiles en Asie-Pacifique s’élevait à 10,06 milliards de dollars.

Le marché des fascias automobiles devrait croître à un TCAC de 7,91 % au cours de la période de prévision (2026-2034).

Par type de position, le segment des carénages avant devrait dominer le marché au cours de la période de prévision.

L’augmentation des ventes de véhicules est le facteur clé du marché mondial.

Magna International Inc. est l'acteur majeur du marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2019.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés