Taille du marché des fixations automobiles, part et analyse de l’industrie, par type (fileté, non fileté), par matériau (métal, plastique), par caractéristique (permanente, amovible), par type de véhicule (voiture particulière, véhicule commercial) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

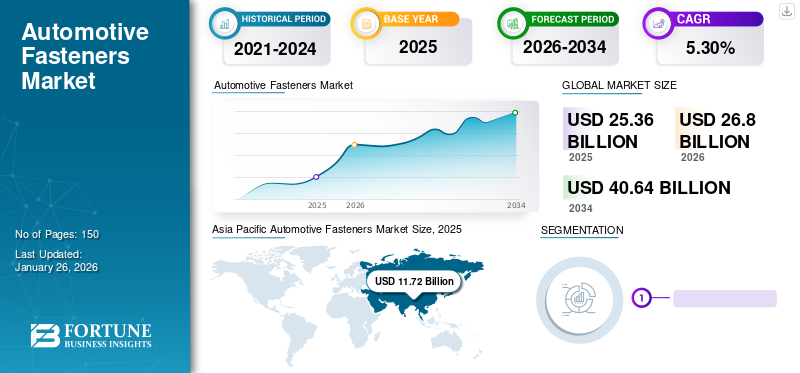

La taille du marché mondial des fixations automobiles était évaluée à 25,36 milliards USD en 2025. Le marché devrait passer de 26,80 milliards USD en 2026 à 40,64 milliards USD d’ici 2034, avec un TCAC de 5,30 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 46,20 % en 2025.

Les fixations automobiles serrent diverses pièces du véhicule ensemble pour éviter les oscillations, prévenir les fuites des joints et transmettre les charges. Il comprend des boulons, des écrous, des vis, des dispositifs de retenue, des clips à ressort et des rondelles. Chaque fixation est conçue de manière à répondre aux exigences spécifiques du secteur automobile. Selon leur utilisation, ils peuvent être en métal ou en plastique. Ils peuvent également être divisés en fonction de leur type et de leurs caractéristiques, tels que filetés ou non filetés et permanents ou temporaires. La demande croissante de véhicules particuliers et commerciaux devrait alimenter la croissance du marché.

Avec l'augmentation des dépenses dans les installations de production automobile, l'industrie automobile en croissance rapide devrait faire augmenter la demande de fixations au cours de la période de prévision. La demande croissante de véhicules électriques et les initiatives gouvernementales favorables à la production de voitures électriques soutiennent la croissance de l’industrie mondiale des fixations automobiles. La pandémie de COVID-19 a eu un impact significatif sur la demande de fixations en raison de la réduction de la production et des ventes de véhicules pendant la pandémie. Les restrictions liées au COVID-19 ont également interrompu les activités de production dans de nombreuses régions, ce qui a eu un impact négatif sur la croissance du marché des fixations automobiles. L’augmentation des prix des matières premières après la pandémie a eu un impact significatif sur le marché des fixations à forte intensité de matières premières. Les matières premières représentent environ 60 à 70 % du coût total de production des éléments de fixation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des fixations automobiles

Adoption croissante des véhicules électriques pour alimenter la demande de fixations automobiles

L'adoption croissante des véhicules électriques (VE) crée une opportunité importante pour l'industrie des fixations, car de nombreuses fixations sont nécessaires pour fabriquer des véhicules électriques. Les fabricants de véhicules électriques se concentrent sur des fixations rentables pour réduire et optimiser les coûts de fabrication. Des fixations appropriées sont la principale considération pour les batteries légères des véhicules électriques afin de maximiser leurs performances et de réduire la consommation d’énergie. Des investissements importants ont été réalisés dans les véhicules électriques par les autorités gouvernementales et les acteurs privés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

- Par exemple, en décembre 2022, Mahindra et Mahindra, un constructeur automobile indien, ont investi 1,2 milliard de dollars pour créer une nouvelle usine de fabrication de véhicules électriques à Pune, en Inde. Cet investissement aidera l'entreprise à fabriquer la prochaine gamme de véhicules électriques à batterie (BEV) de sa nouvelle usine, telle que le XUV 700.

Les fixations jouent un rôle clé non seulement dans les batteries des véhicules électriques, mais également dans les unités de recharge,Batterie de VEboîtier et équipement d’infrastructure générale. Ainsi, les fabricants travaillent en étroite collaboration avec les fabricants de modules de batterie pour garantir des revêtements fonctionnels aux fixations afin de les protéger de la corrosion.

Facteurs de croissance du marché des fixations automobiles

Demande croissante de véhicules légers pour stimuler la croissance du marché

L’adoption croissante de véhicules légers et de produits à haute durabilité soutient la croissance du marché. Les initiatives gouvernementales favorables au développement de voitures légères soutiennent également l’expansion du marché. Par exemple, en octobre 2020, le ministère britannique des Affaires, de l’Énergie et de la Stratégie industrielle (BEIS) a accordé un soutien à Lotus Group, un constructeur automobile basé au Royaume-Uni, pour développer une architecture de véhicule électrique léger. Ce financement vise à développer des appareils légersvéhicules électriquesau Royaume-Uni

L’orientation croissante vers les véhicules légers est un autre facteur qui soutient la croissance du marché. Les véhicules légers contribuent à augmenter considérablement le rendement énergétique. Les constructeurs automobiles américains mettent l'accent sur une réduction du poids des véhicules pour soutenir le mandat CAFE (Corporate Average Fuel Economy) 2025, qui exige que les nouvelles voitures et camions atteignent une moyenne de 55 miles par gallon. L’acier restant la matière première la plus utilisée pour la production automobile, de nombreux fabricants de composants se tournent vers l’aluminium et le plastique. Les fixations légères sont les facteurs clés du développement de structures de véhicules légères. Ils sont utilisés dans divers composants automobiles tels que la carrosserie, le châssis, le groupe motopropulseur et l’intérieur.

Augmentation de la production de véhicules après le COVID-19 pour aider à la prolifération du marché

La production croissante de véhicules après la pandémie a entraîné une demande accrue de fixations automobiles. Par exemple, selon l'OICA, le nombre de véhicules produits en 2021 était d'environ 80,15 millions, contre 77,71 millions en 2020. La production de véhicules a augmenté de 3,1 % en 2021 par rapport à 2020. La production de véhicules a encore augmenté de manière significative en 2022, la production mondiale de véhicules s'élevant à 85,02 millions d'unités, soit environ 6 % de plus qu'en 2021. la production crée d’énormes opportunités pour le marché des fixations. En moyenne, la fabrication d'une seule voiture particulière nécessite environ 5 000 fixations, tandis qu'une fabrication de camions moyens ou lourds nécessite 5 710 fixations. L’augmentation de la production automobile a fait augmenter la demande de fixations robustes.

Les progrès dans le processus de fabrication et l'adoption de technologies innovantes, telles que l'IoT etIntelligence artificielle (IA), alimentent également la croissance du marché. Les pays émergents, comme l’Inde et la Chine, ont investi massivement dans les infrastructures manufacturières avancées. La prolifération croissante des entreprises de maintenance automobile et de MRO a un impact significatif sur la demande mondiale de fixations automobiles.

FACTEURS DE RETENUE

Émergence d’alternatives pour entraver l’augmentation du marché

La croissance du marché est limitée par l’émergence d’alternatives telles que le soudage, les adhésifs et le clinchage de pièces automobiles. Les attaches adhésives remplacent les attaches mécaniques telles que les vis, les écrous, les boulons et les rivets. Les fixations adhésives réduisent les coûts de matériaux, de main-d'œuvre et de traitement et optimisent le temps de travail d'assemblage. Le développement de fixations spécialisées peut éliminer les fixations mécaniques nécessaires au développement d'applications structurelles telles que la fabrication automobile.

La hausse des prix des matières premières et les perturbations de la chaîne d’approvisionnement devraient restreindre la demande de fixations métalliques. En raison de la hausse des coûts, les constructeurs automobiles se tournent vers le plastique et d’autres alternatives de fixation. L'industrie automobile est soumise à diverses réglementations et normes liées à la sécurité, aux émissions et à l'efficacité énergétique. Le respect de ces réglementations peut nécessiter des modifications dans la conception et les matériaux des fixations, ce qui ajoute de la complexité et des coûts au processus de fabrication.

Analyse de la segmentation du marché des fixations automobiles

Analyse par type

Augmentation des ventes de véhicules pour stimuler la demande de fixations filetées

En fonction du type, le marché est segmenté en filetés et non filetés.

Le segment fileté devrait dominer le marché avec une part de 77,05 % en 2026. La croissance des ventes automobiles a entraîné une demande accrue de fixations filetées. Les attaches filetées sont généralement préférées en version amoviblechâssiset les pièces du moteur, qui nécessitent un entretien régulier.

Le segment non fileté devrait croître considérablement au cours de la période de prévision en raison de la demande croissante de véhicules légers. Les attaches non filetées comprennent les rondelles, les rivets, les goupilles et les anneaux. Le besoin de fixations non filetées augmente pour les petits composants de véhicules nécessitant un entretien moins fréquent.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des matériaux

Le segment métallique dominera le marché grâce à une meilleure résistance mécanique

En fonction des matériaux, le marché est divisé en métal et plastique.

Le segment des fixations métalliques devrait détenir la principale part de marché des fixations automobiles de 82,71 % en 2026. Les fixations métalliques ont une résistance mécanique élevée et une meilleure résistance mécanique. Les producteurs de fixations métalliques proposent acier inoxydablefixations qui offrent une haute résistance à la corrosion et nécessitent peu d’entretien.

Le segment des attaches en plastique devrait croître au taux de croissance le plus élevé au cours de la période de prévision en raison de sa nature légère et de sa rentabilité. Les attaches en plastique sont également de nature non corrosive, ce qui réduit leur coût de maintenance. Une attache en plastique ne conduit pas l'électricité, ce qui la rend adaptée aux véhicules électriques. La demande croissante de fixations légères alimente également la croissance des fixations en plastique.

Par analyse des caractéristiques

Le segment amovible détenait la principale part de marché en 2023 en raison de la flexibilité offerte par les pièces automobiles détachables

Par caractéristique, le marché est classé en permanent et amovible.

Le segment amovible détenait la part de marché la plus élevée en 2023. Les fixations amovibles, telles que les vis et les boulons, sont utilisées pour les applications où un démontage et un remontage réguliers sont nécessaires. Ils sont faciles à retirer à l’aide d’outils manuels ou électriques sans se casser. Ces types de fixations ont une longue durée de vie par rapport aux fixations permanentes. La réutilisation des attaches amovibles les rend également rentables. Ces propriétés représentent une part importante du marché des fixations amovibles.

Le segment permanent devrait connaître une croissance significative au cours de la période de prévision en raison de l’adoption croissante d’intérieurs avancés dans les voitures particulières. Les fixations permanentes sont principalement utilisées dans les pièces non métalliques des véhicules.

Analyse par type de véhicule

Les véhicules de tourisme détenaient la plus grande part de marché en 2023 en raison de l’augmentation des ventes et de la production de voitures particulières

Par type de véhicule, le marché est classé en voitures particulières et véhicules utilitaires.

Le segment des véhicules utilitaires devrait connaître le taux de croissance le plus élevé au cours de la période de prévision en raison de l’augmentation de la production de véhicules utilitaires. Par exemple, selon l'OICA, le nombre de véhicules utilitaires légers produits en 2021 était de 18,59 millions, contre 17,22 millions en 2020. La production de véhicules utilitaires a augmenté de 8 % en 2021. L'augmentation de la production de véhicules utilitaires a stimulé la demande de fixations nécessaires à la production. Les véhicules utilitaires nécessitent plus de fixations que les voitures particulières.

Le segment des voitures particulières détenait la part de marché majeure en 2023 en raison de la demande croissante de voitures particulières à travers le monde. Des réglementations gouvernementales strictes liées au poids légervoitures particulièresdevraient alimenter le besoin de fixations en plastique dans le segment des voitures particulières. Les constructeurs automobiles mettent l’accent sur la réduction du poids des voitures pour améliorer le rendement énergétique et réduire les émissions. L'utilisation accrue de matériaux légers, tels que l'aluminium et l'acier avancé à haute résistance, dans la production de voitures particulières nécessite une gamme de fixations spécialisées conçues pour relier ces matériaux légers en toute sécurité.

APERÇU RÉGIONAL

Une industrie automobile bien établie en Chine et au Japon va stimuler l’expansion du marché en Asie-Pacifique

Au niveau régional, le marché est fragmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific Automotive Fasteners Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique a accaparé 46,20 % du marché mondial en 2025, générant 11,72 milliards de dollars de revenus, et devrait atteindre 12,27 milliards de dollars en 2026. L'industrie automobile en Chine et au Japon est bien établie, car les grands constructeurs automobiles disposent d'installations de production dans ces pays. Les initiatives gouvernementales de soutien au développement d’usines de fabrication automobile dans les pays en développement, comme l’Inde, devraient alimenter la croissance du marché. La demande croissante de véhicules électriques dans la région devrait créer une énorme opportunité pour les fixations automobiles légères. Le marché japonais devrait atteindre 2,08 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 5,96 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,61 milliard de dollars d'ici 2026.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 5,71 milliards de dollars au marché mondial en 2025, soit une part de 22,52 %, et devrait atteindre 6,15 milliards de dollars en 2026. La réglementation gouvernementale stricte relative au kilométrage des véhicules, telle que le mandat CAFE (Corporate Average Fuel Economy) de 2025, devrait propulser la demande de fixations légères dans la région. Le marché américain devrait atteindre 4,22 milliards de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 6,48 milliards de dollars, soit 25,54 % de la demande mondiale, et devrait atteindre 6,88 milliards de dollars en 2026. L'Europe devrait afficher une croissance substantielle du marché en raison d'une industrie automobile bien établie, qui abrite des acteurs automobiles de premier plan tels que BMW, Volkswagen et Daimler. La demande croissante de véhicules électriques dans la région, due à l'accent croissant mis sur les véhicules zéro émission, soutient également la croissance du marché. Le marché britannique devrait atteindre 1,17 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,37 milliard de dollars d'ici 2026.

En 2025, le Reste du Monde représentait 1,46 milliard de dollars, soit 5,74 % du marché mondial, et devrait atteindre 1,49 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des fixations automobiles

Partenariats stratégiques adoptés par les principaux acteurs du marché pour soutenir la concurrence croissante sur le marché

Bulten AB a été créée en 1873 et son siège est en Suède. Bulten AB propose des fixations de haute qualité avec des installations de production dans sept pays : en Suède, en Allemagne, aux États-Unis, en Pologne, au Royaume-Uni, à Taiwan et en Chine. Elle fournit des fixations SEMS, des vis autotaraudeuses, des vis pour plastiques, des vis auto-alignantes, des fixations avec patchs, des fixations à souder, des fixations fonctionnelles, des écrous et des fixations spéciales.

- Par exemple, en avril 2022, Bulten AB a signé un contrat de fournisseur de services complets (FSP) avec le constructeur automobile mondial pour fournir des fixations pour un nouveau programme européen de véhicules électriques. Le montant du contrat était de 7,17 millions de dollars.

Stanley Black & Decker, Inc. a été créée en 1843 aux États-Unis. La société propose des outils manuels, des outils électriques, des produits d'extérieur et des accessoires connexes, ainsi que des systèmes et produits de fixation techniques.

- En septembre 2021, Stanley Black & Decker a conclu un accord définitif avec Excel Industries pour un montant de 375 millions de dollars en espèces. Cette acquisition a permis à l'entreprise d'améliorer ses capacités de production.

Sundram Fasteners Limited a été créée en 1966 et son siège social est en Inde. L'entreprise fabrique des composants critiques de haute précision pour les secteurs de l'automobile, des infrastructures et de l'aviation. L'entreprise propose des fixations automobiles à une variété de clients.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Bulten AB(Suède)

- KAMAX Holding GmbH & Co. KG(Allemagne)

- Stanley Black & Decker, Inc.(NOUS.)

- Berkshire Hathaway Inc. (États-Unis)

- Illinois Tool Works Inc.(NOUS.)

- MEIDOH Co., LTD. (Japon)

- Sterling Tools Ltd. (Inde)

- Westfield Fasteners Ltd (Royaume-Uni)

- Shanghai Prime Machinery Company Limited (Chine)

- Attaches Sundaram (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 :MEIDOH Co. Ltd., l'un des principaux fabricants de fixations automobiles, a acquis Pilgrim Screw Corp., un fabricant de fixations pour l'aérospatiale. Cette acquisition devrait aider MEIDOH Co. Ltd. à diversifier ses activités dans l'industrie aérospatiale.

- juin 2022: Sundram Fasteners Limited a annoncé un investissement de 48,43 millions de dollars pour développer les fixations et la défense au cours des deux prochaines années. Cet investissement devrait alimenter la croissance du marché de l’entreprise dans le secteur des fixations automobiles.

- mai 2022: Navitas Capital a acquis la participation majoritaire dans MULTIFIX Group, fournisseur technique de fixations. Cette initiative a permis au Groupe MULTIFIX de soutenir la stratégie de croissance de l’entreprise.

- octobre 2021: Le groupe Böllhoff a acquis la marque mondiale HELICOIL auprès de Stanley Engineered Fastening pour renforcer ses capacités dans la région Amérique du Nord pour la réparation automobile et les applications non automobiles.

- Octobre 2021 :PennEngineering a étendu sa présence en lançant son PEM à Tokyo, au Japon. Cette expansion a aidé l'entreprise à renforcer sa présence mondiale.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les fixations automobiles fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits, les utilisateurs finaux, la conception et la technologie. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par matériau

Par caractéristique

Par type de véhicule

Par géographie

|

Questions fréquentes

Les rapports d'études de marché de Fortune Business Insights indiquent que le marché était évalué à 25,36 milliards de dollars en 2025 et devrait atteindre 40,64 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 5,30 % au cours de la période de prévision 2026-2034.

L’adoption croissante de véhicules légers devrait stimuler la croissance du marché.

L’Asie-Pacifique était en tête du marché mondial en 2025.

Stanley Black & Decker, Inc., Bulten AB et KAMAX Holding GmbH & Co. KG sont les principaux acteurs du marché.

Le segment fileté était en tête de la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.