Taille, part et analyse de l’industrie du marché des filtres à carburant automobiles, par type de filtre (filtres à carburant en ligne, filtres à carburant à cartouche, filtres à carburant à visser et filtres à carburant dans le réservoir), par type de véhicule (deux roues, voitures particulières et véhicules utilitaires), par canal de distribution (OEM et marché secondaire), par type de carburant (essence/diesel et gaz), par matériau (fibre synthétique, cellulose/papier et composite/nano) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

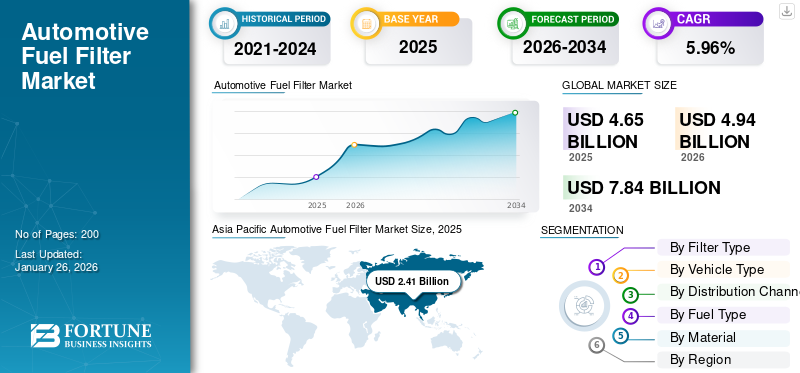

La taille du marché mondial des filtres à carburant automobiles était évaluée à 4,65 milliards USD en 2025. Le marché devrait passer de 4,94 milliards USD en 2026 à 7,84 milliards USD d’ici 2034, avec un TCAC de 5,96 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial, représentant une part de 51,85 % en 2025.

Les filtres à carburant automobiles sont des composants mécaniques qui éliminent les particules polluantes, l’eau et autres impuretés du carburant avant qu’elles n’atteignent la pompe à carburant et les injecteurs du moteur. Généralement placés en ligne, dans un boîtier de cartouche, sous forme de cartouche à visser ou à l'intérieur du réservoir de carburant, ils protègent les composants de précision et maintiennent l'efficacité de la combustion. Les matériaux filtrants retiennent les débris tout en facilitant un débit contrôlé. Ils sont utilisés sur les deux-roues,voitures particulières, et les véhicules utilitaires dans le monde. Le remplacement régulier de ces filtres évite le colmatage, préserve la fiabilité du système de carburant et réduit les émissions et l'usure du moteur.

Le marché fournit des produits de filtration de remplacement et OEM pour protéger les moteurs à combustion interne des flottes de véhicules matures et émergentes. La taille du parc automobile, les normes réglementaires en matière d'émissions, les évolutions technologiques vers l'injection directe à haute pression et l'électrification progressive des transports stimulent la demande pour ces filtres. Les fournisseurs sont en concurrence sur l'efficacité de la filtration, l'installation OEM, l'intégration des modules et la fiabilité de la chaîne d'approvisionnement. Les principaux fabricants comprennent MANN+HUMMEL, Bosch, MAHLE, DENSO, Hengst, Donaldson (Fleetguard), WIX, Baldwin, Purolator, FRAM, Purflux (Sogefi), Valeo, AISIN, UFI, K&N, ACDelco, NAPA, Sakura et Champion.

Les droits de douane sur les composants de filtres importés ou les assemblages finis augmenteront les coûts des intrants et perturberont les chaînes d'approvisionnement juste à temps, incitant les fabricants à délocaliser la production, à accroître l'approvisionnement local ou à répercuter les coûts sur les distributeurs et les consommateurs. Les droits protecteurs peuvent avantager les producteurs nationaux, mais réduire la concurrence transfrontalière et retarder l’adoption de conceptions avancées ou modulaires. Pour les fournisseurs mondiaux, la volatilité des tarifs augmente les dépenses en matière de stocks, de couverture et de conformité, compliquant ainsi les contrats à long terme. À l’inverse, des régimes de droits de douane faibles favoriseront un approvisionnement mondial efficace, des économies d’échelle et des prix et des marges stables sur le marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le passage technique rapide aux systèmes de distribution de carburant à haute pression stimule la croissance du marché

L’un des principaux facteurs déterminants du marché mondial des filtres à carburant automobiles est la transition technique rapide vers les systèmes de distribution de carburant à haute pression. Principalementinjection directe d'essence (GDI)et des systèmes diesel à rampe commune avancés, qui exigent une filtration bien plus fine et plus fiable et des conceptions de modules intégrés. Alors que les fabricants installent des pompes haute pression et des injecteurs de précision pour améliorer l'économie de carburant et réduire les émissions d'échappement, les filtres à carburant doivent éliminer les particules plus petites et l'eau tout en maintenant une faible chute de pression ; cela augmente la demande de supports synthétiques et composites multicouches, de modules intégrés au réservoir et de séparateurs d'eau intégrés. Le rythme est mesurable : les données gouvernementales montrent que 73 % des véhicules légers produits en 2023 étaient équipés d’une injection directe d’essence, soulignant la modernisation généralisée des systèmes d’alimentation en carburant de précision et les besoins de filtration correspondants.

Dans le même temps, les tendances à l’électrification tempèrent les volumes d’ICE à long terme. Les projections de l'AIE estiment que les ventes mondiales de véhicules légers électriques atteindront environ 40 % d'ici 2030. Cependant, les flottes ICE à court et moyen terme restent importantes, en ce qui concerne la demande de remplacement de filtration et de marché secondaire. Les développements récents du secteur illustrent cette dynamique : les principaux fournisseurs étendent la couverture GDI et leurs gammes de pièces pour répondre à la demande de services, et le durcissement de la réglementation, comme la norme Euro 7, pousse les équipementiers à adopter des systèmes plus propres, de plus haute précision et économes en carburant qui s'appuient sur une filtration avancée. Pour les fournisseurs et les distributeurs, cela signifie des exigences croissantes en matière de supports plus efficaces, une plus grande complexité des SKU (modules en réservoir par rapport à de simples éléments en ligne) et des cycles de qualification OEM plus solides. Dans le même temps, les circuits du marché secondaire doivent conserver des pièces plus différenciées et de plus haute qualité pour servir les injecteurs et les pompes modernes. Dans l’ensemble, l’électrification du système réaffecte la demande à long terme, mais la pénétration continue du GDI/C-rail et la pression réglementaire alimentent la croissance à court terme des produits avancés de filtres à carburant.

RESTRICTIONS DU MARCHÉ

L’essor rapide et continu des véhicules électriques (VE) entrave la croissance du marché

Le facteur restrictif le plus crucial pour le marché est l’essor rapide et soutenu des véhicules électriques (VE), qui réduit directement la base installée de moteurs à combustion interne (ICE) qui nécessitent une filtration du carburant et des pièces de rechange. Alors que les constructeurs automobiles accélèrent le lancement de modèles de véhicules électriques et que les politiques poussent à l’électrification des flottes, la demande unitaire adressable de filtres à carburant (montage OEM et remplacement sur le marché secondaire) diminue progressivement : les ventes mondiales de véhicules électriques à batterie ont atteint environ 10,8 millions d’unités en 2024, soit environ 14,5 % des ventes de véhicules légers, et les ventes de véhicules électriques devraient en outre atteindre 20 millions d’unités annuelles en 2025. Cette substitution structurelle réduit les cycles de remplacement à long terme, comprime les volumes de pièces de rechange par véhicule et oblige les fournisseurs de filtres à réaffecter la R&D et la capacité de production vers moins de plates-formes ICE ou à se diversifier dans l'entretien des véhicules électriques ou d'autres niches de filtration.

Plusieurs grandes stratégies OEM et débats réglementaires créent une incertitude régionale. En revanche, les annonces historiques (l’objectif de GM pour les véhicules légers de 2035 et la volonté de Ford de proposer des gammes de véhicules électriques pour les passagers en Europe d’ici 2030) signalent un déclin à long terme de l’ICE, un recul de l’industrie et des changements tactiques (les constructeurs demandent des règles flexibles pour 2035 ou ajustent les objectifs de VE) introduisent un risque de timing pour les fournisseurs et les distributeurs. Pour les fabricants de filtres, cela signifie qu’ils prévoient une baisse de la demande unitaire sur les marchés matures, qu’ils gèrent les stocks et les outils pour les plates-formes ICE en diminution et qu’ils investissent dans de nouvelles gammes de produits, tout en protégeant leurs marges sur un marché où les volumes et le pouvoir de fixation des prix sont susceptibles de s’éroder à moyen terme.

OPPORTUNITÉS DE MARCHÉ

L’accélération de la transition vers des mélanges de biocarburants plus riches et des carburants liquides alternatifs génère des opportunités de croissance bénéfiques

Une opportunité de croissance majeure et à fort impact pour le marché mondial des filtres à carburant automobiles est la transition accélérée vers des mélanges de biocarburants plus riches et des carburants liquides alternatifs qui oblige les équipementiers, les fournisseurs et les acteurs du marché secondaire à améliorer la technologie et les matériaux de filtration. À mesure que les pays évoluentbiodieselet les mandats de biomélange, les changements dans la chimie des carburants (polarité plus élevée, plus grande quantité d'acides gras libres, risque microbien accru et propriétés de solvant différentes) créent de nouveaux modes de défaillance pour les matériaux cellulosiques traditionnels et les simples séparateurs d'eau ; cela stimule la demande de matériaux synthétiques et composites/nano résistants aux produits chimiques, de coalesceurs améliorés et de modules intégrés de séparation de l’eau.

Les changements dans la flotte et les infrastructures amplifient cette opportunité. L’étape prévue pour le biodiesel B50 en Indonésie nécessiterait environ 20,1 millions de kilolitres de biocarburant à base d’huile de palme par an, soit une augmentation spectaculaire par rapport aux niveaux de B40, ce qui signifie une exposition généralisée du système de carburant à des mélanges plus lourds et une augmentation des besoins de remplacement/rénovation. Les scénarios politiques et énergétiques mondiaux pointent également vers une augmentation substantielle des carburants liquides renouvelables. MANN+HUMMEL a lancé des produits de filtration à réduction de CO₂ et axés sur la durabilité, tandis que les principaux équipementiers de filtration mettent publiquement en avant leurs innovations pour une manipulation plus propre du carburant et un contrôle de la contamination. Concrètement, cette opportunité se traduit par de nouvelles spécifications OEM, des kits de modernisation pour les véhicules existants, des SKU haut de gamme du marché secondaire et des services à valeur ajoutée (tests de contamination, kits d'installation, programmes de garantie). Les fournisseurs qui accélèrent les tests de supports certifiés, les boîtiers résistants à la corrosion et les déploiements localisés sur le marché des pièces de rechange sur les marchés à haute teneur en mélanges) peuvent conquérir une part démesurée à mesure que les carburants se diversifient à l'échelle mondiale.

TENDANCES DU MARCHÉ DES FILTRES À CARBURANT AUTOMOBILES

La prolifération des kits d’autonomie intégrés en usine et des partenariats de modernisation est l’une des tendances importantes du marché

Une tendance actuelle majeure dans la croissance du marché mondial des filtres à carburant automobiles est la poussée rapide vers des filtres et des conceptions de modules durables et plus performants, motivées par les objectifs de faibles émissions des équipementiers, des tolérances plus strictes du système de carburant (GDI/common-rail) et la demande des acheteurs pour un impact moindre sur le cycle de vie. Les fournisseurs remplacent la cellulose conventionnelle par des matériaux synthétiques et composites/nano avancés qui permettent une capture plus fine des particules, une meilleure coalescence de l'eau et une durée de vie plus longue, tout en réduisant simultanément l'empreinte carbone via des intrants recyclés ou d'origine végétale et une production plus verte. Cette tendance est mesurable dans les déploiements de produits et l'expansion des catalogues : les principaux fournisseurs ont publié des portefeuilles de catalogues plus vastes et plus avancés (MANN-FILTER a ajouté plus de 125 nouveaux types de filtres dans ses catalogues 2024-2026) et ont introduit des gammes de filtres à base de plantes à réduction de CO₂ et des kits d'entretien facile pour réduire les déchets et simplifier la maintenance.

La plupart des véhicules légers modernes utilisent désormais des systèmes d'alimentation en carburant de précision (73 % des véhicules légers produits en 2023 étaient équipés d'une injection directe d'essence), ce qui crée une demande pour des filtres qui équilibrent la filtration ultra-fine avec une faible perte de charge. Au niveau des modules, les modules d'alimentation en carburant avec filtres intégrés longue durée dans le réservoir sont positionnés comme des éléments de service à vie, déplaçant encore davantage l'accent de conception du jetablecanettes métalliquesà des assemblages techniques et durables qui soutiennent la circularité et réduisent la rotation des pièces. Newsflow montre les fournisseurs évoluant sur les deux fronts, les lancements de produits pour des supports durables et des kits de service adaptés aux cliniques, ainsi que l'ingénierie de modules intégrés au réservoir de qualité OEM qui promet moins de remplacements pendant la durée de vie du véhicule. Collectivement, les obligations en matière de développement durable, les tolérances plus strictes des systèmes de carburant et les programmes de produits publics des fournisseurs convergent pour reconfigurer les matériaux, les modèles d'entretien et l'économie des achats dans les chaînes de valeur mondiales des filtres à carburant.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de filtre

Les filtres à carburant en ligne dominent en raison de leur simplicité, de leur possibilité de modernisation et de leur large compatibilité héritée

En fonction du type de filtre, le marché est segmenté en filtres à carburant en ligne, filtres à carburant dans le réservoir, filtres à carburant à cartouche et filtres à carburant à visser.

Les filtres à carburant en ligne restent le type de filtre dominant car ils sont simples, peu coûteux, peuvent être facilement entretenus et largement utilisés sur les marchés anciens et émergents où les flottes de véhicules sont plus anciennes ou où la maintenance est décentralisée avec une part de35,08%en 2026. Leur placement externe et leur conception modulaire en font le choix par défaut pour des millions de véhicules légers et utilitaires qui utilisent encore des systèmes de carburant moins complexes, et constituent le SKU de remplacement courant dans les canaux du marché secondaire. L'essor des systèmes d'alimentation en carburant de précision augmente la demande d'éléments en ligne plus fins sur les marchés des services, car de nombreuses plates-formes plus anciennes sont équipées d'injecteurs de plus haute précision. L'activité récente en matière de produits montre que les fournisseurs élargissent leurs offres en ligne avancées. MANN+HUMMEL a annoncé des gammes de filtres durables/à base de plantes et a présenté de nouveaux modèles de filtres à mobilité plus propre au salon FILTECH, reflétant la demande des équipementiers et du marché secondaire pour des remplacements en ligne plus performants qui répondent aux tolérances modernes tout en restant utilisables. La domination du secteur Inline soutient ainsi d'importants volumes de pièces de rechange, favorisant le développement de supports plus efficaces dans un facteur de forme familier, et ancre les stocks de remplacement mondiaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Les voitures particulières dominent en raison de la taille du parc et des cycles de remplacement fréquents

Sur la base du type de véhicule, le marché est classé en voitures particulières, deux-roues et véhicules utilitaires.

Les voitures particulières dominent la demande car elles constituent le segment le plus important du parc routier dans la plupart des régions.62,61%en 2026, ils représentent généralement le plus grand nombre de filtres de remplacement au cours de la durée de vie d’un véhicule. Les flottes de voitures particulières représentent la majorité des immatriculations de véhicules légers dans le monde, et la pénétration croissante des systèmes de carburant à haute pression dans cette classe augmente les exigences en matière de filtration de plus grande précision dans les segments OEM et secondaire. Les gouvernements et les régulateurs qui font pression pour des normes plus strictes en matière de CO₂ et d’efficacité énergétique ont conduit à la réduction des effectifs et à l’adoption de l’injection directe. Ce changement technique se traduit par des pièces de rechange plus fréquentes et de plus haute qualité pour les voitures particulières. Les signaux de l'industrie incluent de vastes déploiements de produits destinés aux canaux de services pour voitures particulières et l'expansion du catalogue OEM ; en mars 2025, MANN+HUMMEL et MAHLE ont élargi leur gamme de filtres pour voitures particulières lors de récents salons. Étant donné que les voitures particulières sont numériquement dominantes et sont souvent entretenues dans des canaux organisés, les aspects économiques du remplacement des filtres déterminent la complexité des SKU, les stratégies d'inventaire et l'adoption de nouveaux médias sur la demande mondiale du marché mondial des filtres à carburant automobiles.

Par canal de distribution

Le marché secondaire devrait croître au TCAC le plus élevé en raison du vieillissement de sa flotte et de son entretien décentralisé

Selon le canal de distribution, le marché est classé en OEM et aftermarket.

Le marché secondaire connaîtra une croissance du TCAC le plus élevé au cours de la période de prévision, car la plupart des véhicules sont entretenus hors garantie par des garages indépendants, des chaînes et des canaux de propriétaires/bricoleurs, en particulier sur les marchés émergents et la large base installée de véhicules plus anciens sur les marchés matures avec une part de62,43%en 2026. La part du marché secondaire est soutenue par de longs cycles de remplacement, la disponibilité de références budgétaires et premium et de vastes réseaux de distribution qui fournissent des millions d'unités de remplacement chaque année. Le parc de véhicules vieillissant et les modèles d'entretien distribué poussent les opérateurs à préférer les remplacements en ligne et les cartouches faciles à obtenir plutôt que les modules d'usine ; les fournisseurs et les distributeurs donnent donc la priorité à la profondeur du catalogue du marché secondaire et à la disponibilité régionale. La croissance des canaux de distribution du marché secondaire façonne les cycles de production, les niveaux de prix et la sélection des supports, poussant les fabricants à proposer à la fois des éléments cellulosiques rentables et des remplacements synthétiques/composites de spécifications plus élevées pour capter la demande transversale.

Par type de carburant

L'essence et le diesel dominent alors que la flotte ICE constitue la majorité du stock routier mondial

Le marché, selon le type de carburant, est segmenté en gaz et essence/diesel.

Les carburants essence et diesel restent les types de carburant dominants. Malgré l’accélération de l’électrification, les groupes motopropulseurs à combustion interne représentent toujours l’essentiel du parc automobile mondial et donc le marché récurrent de remplacement de la filtration des carburants avec une part de77,23%en 2026. Même si les ventes de voitures électriques ont dépassé ~14 millions en 2023 et ont encore augmenté en 2024, une grande partie de la flotte mondiale reste propulsée par un moteur thermique, permettant ainsi d'importants volumes de remplacement de filtres pendant des années. La complexité technique des systèmes essence et diesel modernes, de l'injection directe d'essence et du diesel à rampe commune nécessite une filtration et une séparation de l'eau plus fines, augmentant encore les performances du filtre unitaire et les dépenses de rechange. L'industrie récente comprend des équipementiers exigeant des filtres de plus haute précision pour les essences/moteurs dieselet les fournisseurs élargiront leurs gammes de produits à réduction de CO₂ et à plus haut rendement en 2024-2025 pour répondre aux exigences environnementales et de performance. Tant que les véhicules ICE resteront un facteur de croissance important pour le VIO mondial, la demande de filtration essence/diesel représentera la plus grande partie du marché.

Par matériau

La cellulose/papier domine en raison de sa rentabilité et de sa vaste base installée

Le marché, selon le matériau, est classé en fibres synthétiques, cellulose/papier et composite/nano.

Les matériaux cellulose/papier dominent toujours le marché mondial car ils offrent une solution fiable et peu coûteuse pour la vaste base installée de véhicules conventionnels, en particulier sur les marchés de remplacement sensibles aux coûts et à volume élevé. Sa construction plissée est facile à fabriquer, fonctionne correctement dans de nombreux véhicules essence/diesel et offre une durabilité adéquate pour les intervalles d'entretien typiques ; par conséquent, la cellulose reste préférable à la fois pour les équipements OEM d’entrée de gamme et pour les SKU grand public du marché secondaire.

Alors que la demande de matériaux synthétiques et composites augmente, tirée par les systèmes d’injection à haute pression et les spécifications haut de gamme des équipementiers, l’avantage en termes de coûts et les canaux de distribution bien établis de la cellulose en font un matériau dominant à l’échelle mondiale. L’activité des fournisseurs montre une double stratégie : production continue en série d’éléments cellulosiques pour les marchés de volume tout en lançant des lignes synthétiques/composites pour des applications exigeantes. Étant donné que la cellulose constitue la base des volumes unitaires les plus importants, elle façonne la capacité de fabrication, les niveaux de prix et les politiques de stockage du marché secondaire à l'échelle mondiale.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES FILTRES À CARBURANT AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Fuel Filter Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 2,41 milliards de dollars en 2025, soit une part de 51,85 %, et devrait atteindre 2,54 milliards de dollars en 2026. L’Asie-Pacifique est en tête du marché mondial des filtres à carburant automobiles, grâce à sa production massive de véhicules et à son parc de véhicules en expansion rapide en Chine et en Inde. La Chine à elle seule a représenté près de 31 millions de chiffres de production/vente de véhicules légers dans des rapports récents, avec une forte hausse des marques nationales en 2024, créant des volumes de remplacement démesurés pour les constructeurs OEM et les pièces de rechange. La croissance rapide de la flotte, les vastes marchés des deux-roues et les régions qui recherchent des mélanges biocarburant/GNC augmentent la complexité de la filtration ; les fabricants augmentent leur capacité et lancent des médias spécifiques à la région et plus efficaces. Bien que l’adoption des véhicules électriques soit forte dans certaines parties de la région Asie-Pacifique, la flotte globale de ICE reste importante, ce qui maintient une demande de remplacement robuste ; les fournisseurs augmentent leurs offres de modules intégrés aux réservoirs et leurs gammes de supports durables pour desservir à la fois les canaux OEM et du marché secondaire. Un récent rapport de la CAAM de janvier 2025 et des ventes mondiales de véhicules électriques résume l'importance croissante des doubles pressions de la croissance et de l'électrification. Le marché japonais devrait atteindre 0,28 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,48 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,52 milliard de dollars d'ici 2026.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 0,88 milliard de dollars, soit 18,85 % de la demande mondiale, et devrait atteindre 0,94 milliard de dollars en 2026. Le marché nord-américain est façonné par une vaste flotte de véhicules légers installés, des circuits de rechange bien organisés et une demande de remplacement constante, les propriétaires entretenant des véhicules à moteur thermique vieillissant tandis que l'adoption des véhicules électriques se développe. Le marché américain des véhicules légers reste important, prenant en charge les volumes du marché secondaire et les réseaux de distribution de pièces qui donnent la priorité à la disponibilité et à la profondeur des SKU. L’expansion de la distribution sur le marché secondaire et les stratégies de marque privée renforcent la profondeur des stocks. Parallèlement, l’augmentation des ventes de véhicules électriques modère les volumes d’ICE à long terme. Cependant, sans effacer les cycles de remplacement à court terme, les fournisseurs augmentent donc les références avancées en ligne et en cartouche pour servir les injecteurs modernes tout en conservant les lignes de cellulose existantes. Les récents lancements de produits durables par les fournisseurs reflètent une demande parallèle pour des supports plus efficaces avec un impact moindre sur le cycle de vie. Le marché américain devrait atteindre 0,56 milliard de dollars d'ici 2026.

Le marché américain est axé sur le remplacement, dominé par les circuits du marché secondaire et exige de plus en plus de filtres de spécifications plus élevées pour les moteurs GDI et diesel modernes. Les tableaux d’immatriculation des véhicules aux États-Unis (FHWA Highway Statistics 2023) montrent une large base de véhicules légers, soutenant la demande d’unités sur le marché secondaire ; Pendant ce temps, les fournisseurs élargissent leurs gammes de produits haut de gamme et durables pour répondre aux attentes en matière d'émissions et de canaux de services.

Europe

La région Europe a conquis 23,87 % du marché mondial en 2025, générant 1,11 milliard de dollars de revenus, et devrait atteindre 1,19 milliard de dollars en 2026. Le marché européen des filtres à carburant est fortement influencé par des règles strictes en matière d’émissions et d’homologation qui conduisent à des mises à niveau des spécifications des filtres OEM et à une adoption accrue de la filtration de précision. La région dispose d'un vaste parc automobile et de réseaux de concessionnaires/services organisés, ce qui crée une demande prévisible sur le marché des pièces d'origine et des pièces de rechange pour des filtres de spécifications plus élevées, en particulier pour les voitures particulières. La pression des équipementiers/réglementaires en faveur d'une réduction des émissions réelles a accéléré l'adoption de supports plus fins et de modules intégrés, tandis que les débats de l'industrie autour des délais de mise en œuvre introduisent un risque de timing. Les fabricants ajustent leurs stocks et les lancements de produits en conséquence. Les récentes mises à jour d'enregistrement à l'ACEA et les discussions réglementaires en cours façonnent les cycles d'approvisionnement et les délais de qualification des produits. Le marché britannique devrait atteindre 0,23 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,28 milliard de dollars d'ici 2026.

Reste du monde (RoW)

Le marché du reste du monde a généré 0,25 milliard de dollars en 2025, soit 5,43 % du marché mondial, et devrait atteindre 0,27 milliard de dollars en 2026. Le marché des filtres à carburant du reste du monde est hétérogène. L'Amérique latine, la région MENA et l'Afrique affichent une demande de remplacement constante en raison de flottes plus anciennes et d'un service après-vente solide. Les changements de combustibles régionaux augmentent le besoin de supports chimiquement résistants et de modules de séparation de l’eau. L’importante base de véhicules GNC/GPL d’Amérique latine soutient la demande de filtres à essence. Les fournisseurs doivent équilibrer la production de cellulose, sensible aux coûts, avec des SKU synthétiques/composites ciblés pour les marchés qui adoptent des carburants à mélange plus élevé.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Leadership technologique, investissement important et innovation continue par MANN+HUMMEL Favorise un avantage concurrentiel

MANN+HUMMEL est largement considéré comme le premier fabricant mondial de filtres automobiles. Son leadership découle de plusieurs décennies de partenariats OEM, d'une vaste empreinte de fabrication mondiale, d'une R&D approfondie dans les médias filtrants et l'intégration de modules, ainsi que d'investissements précoces dans les médias synthétiques et composites. La société fournit des filtres à carburant d'origine et de rechange pour les voitures particulières, les véhicules utilitaires et les deux-roues, et soutient des plateformes mondiales avec des capacités de production et de qualification localisées. Sa gamme de filtres à carburant comprend des éléments en ligne, des boîtiers de cartouches, des cartouches à visser, des modules intégrés au réservoir et des modules d'alimentation en carburant intégrés, ainsi que des séparateurs d'eau et des supports spécifiques à l'application (cellulose, synthétique et composite/nano). Des systèmes de qualité solides, de larges homologations OEM et une distribution étendue sur le marché secondaire consolident sa position de leader.

Robert Bosch GmbH se classe au deuxième rang des principaux acteurs mondiaux en raison de son rôle dominant dans les systèmes de transmission, de ses relations de longue date avec les équipementiers et de son expertise interdomaine dans les capteurs, les pompes et la filtration. La force de Bosch réside dans un système intégré combinant pompes à carburant, régulation de pression, électronique de gestion du carburant et filtres, permettant des modules clé en main pour les moteurs essence et diesel modernes. Sa gamme de produits de filtres à carburant couvre les filtres en ligne, les éléments de cartouche, les assemblages à visser, les modules de réservoir, les séparateurs d'eau et les supports techniques optimisés pour les systèmes GDI et à rampe commune. Une validation rigoureuse, une fabrication mondiale et une vaste portée sur le marché secondaire grâce à des canaux de pièces établis font de Bosch le deuxième leader naturel en matière de filtration de carburant.

LISTE DES PRINCIPALES ENTREPRISES DE FILTRES À CARBURANT AUTOMOBILES PROFILÉES

- MANN+HOMMEL(Allemagne)

- Robert Bosch GmbH(Allemagne)

- MAHLE GmbH(Allemagne)

- DENSO Corporation (Japon)

- Hengst SE & Co. KG (Allemagne)

- Donaldson Company, Inc. (États-Unis)

- Groupe de filtration (États-Unis)

- Cummins Filtration (États-Unis)

- Filtres Baldwin(NOUS.)

- FRAM (États-Unis)

- Sogefi (Italie)

- K&N Engineering (États-Unis)

- Valéo(France)

- Aisin Seiki (Japon)

- Filtres UFI (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mars 2025,Parker Hannifin a inauguré une nouvelle chaîne d'assemblage de filtres à carburant dans son usine de Chennai, un projet développé en collaboration avec Ashok Leyland. La ligne de pointe augmente la capacité de production locale, améliore le débit et raccourcit les délais de livraison des ensembles de filtres à carburant qui soutiennent les programmes de transmission d'Ashok Leyland, renforçant ainsi l'empreinte manufacturière de Parker en Inde.

- En janvier 2025,Steelbird International a présenté sa gamme de filtres et de pièces en caoutchouc au Bharat Mobility Auto Expo 2025 à New Delhi. À l'occasion de son 60e anniversaire, Steelbird a présenté quelque 3 000 produits, dont environ 300 variantes de filtres et 1 500 pièces en caoutchouc, soulignant ainsi son étendue en matière de filtres à air, à huile, à carburant et d'habitacle, ainsi que son long héritage dans le secteur des composants en Inde.

- En janvier 2025,Naphtha Group LLC-FZ, basé aux Émirats arabes unis, a acquis SDK Group (fabricant de filtres à huile, à carburant et à air de marque Filtr.uz) ; Le Comité de la concurrence ouzbek a approuvé l’accord après avoir déterminé qu’il n’affecterait pas sensiblement la concurrence sur le marché. Le groupe SDK, dont le siège est à Andijan et fondé en 2009, rejoint désormais le réseau de distribution de Naphtha en tant que nouveau propriétaire.

- En avril 2024, Lumax Cornaglia Auto Technologies (LCAT) a ouvert une nouvelle usine de fabrication près de Pune pour produire des composants en plastique moulés par soufflage, notammentplastiqueréservoirs de carburant, filtres à carburant, réservoirs d'urée et réservoirs de dégazage pour véhicules utilitaires et quatre roues. L'usine ajoute des capacités de rotomoulage et abrite la R&D, la production, l'assemblage et l'entreposage, aidant des clients tels que Tata Motors, Toyota India et Stellantis. Cette décision renforce la tendance vers des réservoirs de carburant en plastique plus légers et non corrosifs, qui réduisent le poids et le coût par rapport aux alternatives métalliques.

- En décembre 2023,Uno Minda a lancé une gamme durable de filtres pour véhicules commerciaux (air, huile et carburant) développée en collaboration avec Roki du Japon. La nouvelle gamme est conçue pour les conditions d'exploitation intensives en Inde, répond aux normes OEM et est positionnée pour le marché secondaire avec des prix compétitifs mettant l'accent sur une meilleure protection contre la contamination et sur la durée de vie du moteur.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,96 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de filtre · Filtres à carburant en ligne · Filtres à carburant à cartouche · Filtres à carburant à visser · Filtres à carburant dans le réservoir |

|

Par type de véhicule · Deux roues · Voitures particulières · Véhicules utilitaires |

|

|

Par canal de distribution · OEM · Pièces de rechange |

|

|

Par type de carburant · Essence/ Diesel · Gaz |

|

|

Par matériau · Fibre synthétique · Cellulose/Papier · Composite/Nano |

|

|

Par région · Amérique du Nord (par type de filtre, par type de véhicule, par canal de distribution, par type de carburant, par matériau et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de filtre, par type de véhicule, par canal de distribution, par type de carburant, par matériau et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (Par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de filtre, par type de véhicule, par canal de distribution, par type de carburant, par matériau et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de filtre, par type de véhicule, par canal de distribution, par type de carburant et par matériau) |

Questions fréquentes

La taille du marché mondial des filtres à carburant automobiles était évaluée à 4,65 milliards USD en 2025. Le marché devrait passer de 4,94 milliards USD en 2026 à 7,84 milliards USD d’ici 2034, avec un TCAC de 5,96 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 4,65 milliards de dollars.

Le marché devrait croître à un TCAC de 5,96 % au cours de la période de prévision.

Le segment essence/diesel domine le marché des carburants.

L’évolution technique croissante vers les systèmes de distribution de carburant à haute pression détermine les tendances du marché.

Les principaux acteurs incluent MANN+HUMMEL, Bosch, MAHLE, DENSO et Hengst.

L’Asie-Pacifique a dominé le marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.