Taille du marché des équipements de garage automobile, part et analyse de l'industrie, par type d'équipement (équipement de levage et de manutention, équipement d'entretien de pneus et de roues, systèmes d'alignement des roues, équipements de diagnostic et d'essai, systèmes pneumatiques et pneumatiques, et autres), par type de véhicule entretenu (hayons et berlines, SUV, VUL et VHC), par type de propulsion (ICE et électrique), par utilisateur final (ateliers de concessionnaires agréés/OEM, garages multimarques indépendants et autres), par Niveau de technologie/automatisation (équipement manuel

APERÇUS CLÉS DU MARCHÉ

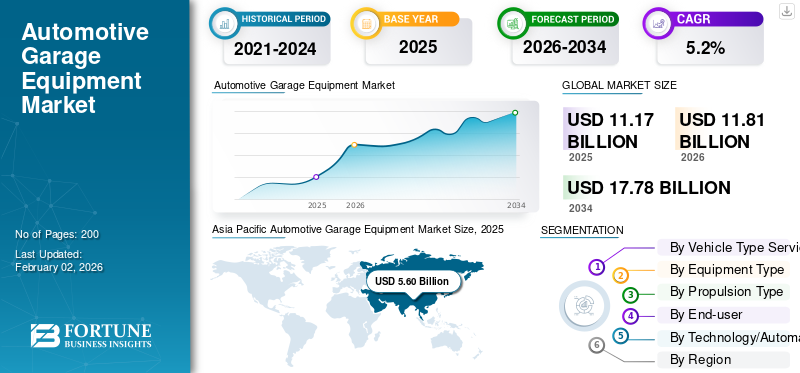

La taille du marché mondial des équipements de garage automobile était évaluée à 11,17 milliards USD en 2025. Le marché devrait passer de 11,81 milliards USD en 2026 à 17,78 milliards USD d’ici 2034, avec un TCAC de 5,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des équipements de garage automobile avec une part de marché de 50,13 % en 2025.

L'équipement des garages automobiles comprend les outils et les machines utilisés pour l'entretien, la réparation, l'inspection et l'entretien des véhicules, permettant des opérations sûres, efficaces et précises dans les garages indépendants et les centres de service agréés pour tous les types de véhicules. La croissance du marché est tirée par l'augmentation du parc automobile, l'augmentation des besoins de réparation et d'entretien, des réglementations plus strictes en matière de sécurité et d'émissions, la complexité croissante des véhicules, les tendances en matière d'électrification et l'expansion des réseaux de services organisés à l'échelle mondiale.

Les principaux acteurs du marché comprennent Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift et Launch Tech, qui rivalisent grâce à des diagnostics avancés, à l'automatisation, à l'intégration numérique et à des solutions axées sur la sécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des équipements de garage automobile

- Taille du marché en 2025 : 11,17 milliards de dollars

- Taille du marché en 2026 : 11,81 milliards de dollars

- Taille du marché prévue pour 2034 : 17,78 milliards de dollars

- TCAC : 5,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des équipements de garage automobile avec une part de 50,13 % en 2025.

- Les équipements de diagnostic sont la catégorie dominante et devraient croître à un TCAC de 6,3 % au cours de la période de prévision.

- Le segment des véhicules électriques devrait enregistrer la croissance la plus rapide, avec un TCAC de 15,6 % jusqu’en 2034.

Amérique du Nord

L'Amérique du Nord connaît une croissance constante en raison de son parc de véhicules vieillissant, de la forte demande sur le marché secondaire et de l'adoption croissante de systèmes avancés de diagnostic et d'étalonnage.

Europe

L'Europe occupait la deuxième position sur le marché, grâce à des réglementations strictes en matière d'émissions, des inspections obligatoires et une pénétration croissante des ADAS et des véhicules électriques.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025 et reste la région à la croissance la plus rapide, soutenue par l’augmentation du nombre de propriétaires de véhicules, l’adoption des véhicules électriques et la modernisation des ateliers.

NOUS.

La croissance du marché est soutenue par un vaste parc de véhicules vieillissant, des normes strictes de sécurité et d’émissions et une demande croissante d’équipements de diagnostic et d’étalonnage basés sur l’IA.

Japon

Le marché bénéficie de technologies automobiles avancées, de normes strictes d’entretien des véhicules et d’une demande croissante d’équipements de diagnostic et d’entretien de précision.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE GARAGE AUTOMOBILE

La numérisation et l'automatisation transforment les opérations d'atelier

Une tendance majeure du marché est l’évolution vers des environnements de garage numérisés et automatisés. Les ateliers adoptent de plus en plus de plateformes de diagnostic connectées, de systèmes de gestion de services basés sur le cloud,capteur-des ascenseurs activés et des équipements automatisés pour les pneus et les roues. L'intégration de l'analyse des données améliore l'efficacité du flux de travail, réduit les erreurs humaines et améliore la précision du service. Les systèmes d’inspection sans contact, les diagnostics à distance et les mises à jour logicielles gagnent du terrain. Cette tendance est motivée par la pénurie de techniciens, l’augmentation des coûts de main-d’œuvre et la nécessité de délais de rotation plus rapides des véhicules. En novembre 2025, Solera a lancé sa plateforme cloud ShopCentral pour les ateliers de réparation automobile, unifiant la communication client, la planification, le prix des pièces et la facturation pour rationaliser les opérations et augmenter la rentabilité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion du parc de véhicules et de la flotte vieillissante pour stimuler la demande d'équipement

Le parc automobile mondial en croissance, combiné à une flotte vieillissante sur les marchés matures, est un moteur clé du marché des équipements de garage automobile. Les véhicules plus anciens nécessitent un entretien, des diagnostics, un alignement des roues, un levage et un remplacement de composants fréquents, ce qui augmente la dépendance à l'atelier. Simultanément, l’augmentation du nombre de propriétaires de véhicules dans les économies émergentes élargit la base installée de véhicules en état de marche. Cela augmente directement la demande d'ascenseurs, de démonte-pneus, de systèmes d'alignement et d'outils de diagnostic dans les garages indépendants et les centres de service agréés, garantissant ainsi une utilisation cohérente des équipements et des cycles de remplacement. En avril 2025, les données du SIAM montraient que l’Inde avait produit 3,10 crores de véhicules au cours de l’exercice 2024-25, contre 2,84 crores ; les ventes nationales de véhicules ont atteint 2,56 crores d'unités, dont 1,96 crores de deux-roues et 43 lakh de véhicules de tourisme, élargissant le parc de véhicules et la demande de services à long terme.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé et une sensibilité aux coûts peuvent limiter l'adoption du produit

Une contrainte majeure est le coût initial élevé associé aux équipements avancés des garages automobiles, en particulier les ascenseurs automatisés,ADASsystèmes d'étalonnage et diagnostics numériques. Les petits garages non organisés, en particulier dans les régions en développement, fonctionnent souvent avec de faibles marges et retardent les investissements en capital. Les pressions inflationnistes, la volatilité des prix de l’acier et la hausse des taux d’intérêt limitent encore davantage les capacités de financement. En conséquence, les ateliers prolongent souvent le cycle de vie des équipements, préfèrent les machines remises à neuf ou limitent les mises à niveau technologiques, ce qui ralentit l'adoption globale d'équipements de garage automobile modernes et de grande valeur.

OPPORTUNITÉS DE MARCHÉ

L'électrification et l'ADAS créent de nouvelles opportunités de revenus pour les ateliers

La pénétration croissante des véhicules électriques et des véhicules équipés d’ADAS présente des opportunités significatives pour les acteurs du marché. Les véhicules électriques nécessitent des ascenseurs spécialisés, des systèmes de manutention des batteries,isolationoutils et équipements de gestion thermique. De même, ADAS propose des systèmes d'étalonnage à la demande, des outils de précision d'alignement et des diagnostics logiciels. Les ateliers améliorant leurs capacités pour entretenir ces véhicules peuvent générer des revenus de service plus élevés. Les fabricants d'équipements bénéficient en proposant des solutions modulaires et prêtes pour les véhicules électriques, compatibles ADAS, permettant aux ateliers de pérenniser leurs opérations et d'élargir leurs portefeuilles de services. En juin 2023, à Automechanika Birmingham, Launch Tech UK a présenté ses derniers outils d'étalonnage et de diagnostic ADAS, notamment ADAS Pro+ et ADAS Mobile, attirant des milliers de garages et de techniciens et soulignant la demande croissante des ateliers pour des solutions d'étalonnage avancées.

LES DÉFIS DU MARCHÉ

Lacunes en matière de compétences des techniciens et exigences de formation pour créer des défis pour la croissance du marché

L’évolution rapide des technologies automobiles constitue un défi majeur pour l’expansion du marché. Les diagnostics avancés, les systèmes EV et l'étalonnage ADAS nécessitent des techniciens qualifiés capables d'utiliser des équipements sophistiqués. Cependant, de nombreuses régions sont confrontées à une pénurie de techniciens et à un accès limité aux programmes de formation structurés. Sans compétences adéquates, les ateliers sous-utilisent les équipements de pointe ou évitent complètement de les adopter. Les fournisseurs d’équipements doivent de plus en plus regrouper la formation, l’assistance numérique et les interfaces conviviales pour surmonter cet obstacle et soutenir la croissance à long terme du marché des équipements de garage automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule entretenu

Des besoins élevés en matière de parc de véhicules et d’entretien de routine pour propulser la domination segmentaire des berlines et des berlines

En fonction du type de véhicule entretenu, le marché est segmenté en berlines et berlines,VUS, LCV et HCV.

Le segment des berlines et des berlines domine le marché en raison de leur vaste parc automobile mondial et de leurs cycles d'entretien fréquents. Ces véhicules nécessitent un entretien régulier des pneus, un alignement, un levage, une gestion des fluides et des diagnostics, garantissant une utilisation constante de l'équipement. Une pénétration élevée sur les marchés urbains, les flottes de covoiturage et la propriété personnelle soutiennent les volumes de services après-vente. Les garages indépendants et les ateliers agréés donnent la priorité aux équipements compatibles avec les voitures particulières, renforçant ainsi une demande de remplacement soutenue et des mises à niveau progressives plutôt que des changements technologiques rapides.

Le segment des véhicules utilitaires légers est sur le point de croître à un TCAC de 7,1 % au cours de la période de prévision. L’expansion du commerce électronique, de la logistique urbaine et des flottes de livraison du dernier kilomètre accélère les besoins d’entretien des véhicules utilitaires légers, stimulant ainsi la demande d’équipements de garage durables et de plus grande capacité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Création d'une base de véhicules ICE pour garantir une utilisation cohérente des équipements de garage, favorisant la croissance du segment ICE

En fonction du type de propulsion, le marché est segmenté en véhicules ICE et électriques.

Le segment des véhicules ICE (moteur à combustion interne) domine la demande d’équipements pour garages automobiles en raison de leur présence écrasante dans le parc automobile mondial. Ces véhicules nécessitent des réparations mécaniques fréquentes, des contrôles des émissions, le remplacement des fluides et des diagnostics du groupe motopropulseur. Des procédures de service établies, des outils standardisés et une large connaissance des techniciens soutiennent la demande constante d'ascenseurs, de systèmes d'alignement, de diagnostics et d'équipements de gestion des fluides. La longue durée de vie des modèles ICE continue de stimuler la majorité de la demande de bras de commande automobile sur les marchés développés et émergents.

Le segment des véhicules électriques devrait connaître un TCAC de 15,6 % au cours de la période d’analyse. L'adoption rapide des véhicules électriques augmente la demande d'ascenseurs spécialisés, de manipulation de batteries, d'outils d'isolation et de diagnostics logiciels dans les ateliers modernes. En 2024, l'Agence internationale de l'énergie a rapporté que les ventes mondiales de voitures électriques dépassaient les 17 millions, représentant plus de 20 % de toutes les voitures neuves vendues dans le monde, la Chine dominant et les véhicules électriques poursuivant une forte croissance.

Par type d'équipement

Complexité croissante des véhicules et conformité réglementaire pour favoriser le leadership en matière d'équipement de diagnostic et de test

Par type d’équipement, le marché est divisé en équipements de levage et de manutention, équipements d’entretien de pneus et de roues, systèmes d’alignement des roues, équipements de diagnostic et de test, systèmes pneumatiques et pneumatiques, équipements de gestion des fluides et de lubrification, ainsi que outils d’atelier et équipements de baie de service.

Les équipements de diagnostic et de test dominent le marché en raison de l'augmentation de l'électronique automobile, des systèmes contrôlés par logiciel et des réglementations strictes en matière d'émissions et de sécurité. Les véhicules modernes nécessitent des analyses fréquentes des codes d'erreur, des tests de capteurs, des diagnostics de l'ECU et un étalonnage pour garantir la conformité et les performances. L'adoption croissante de l'ADAS, des fonctionnalités connectées et des groupes motopropulseurs électrifiés augmente encore le recours aux outils de diagnostic avancés dans les ateliers. Les mises à jour continues des logiciels, les besoins d'étalonnage récurrents et les normes d'inspection obligatoires soutiennent une demande de remplacement soutenue, faisant des diagnostics la catégorie d'équipements à la fois dominante et à la croissance la plus rapide, avec un TCAC de 6,3 % au cours de la période de prévision.

L’équipement d’entretien des pneus et des roues détient la deuxième part en importance et devrait croître à un TCAC de 5,5 % au cours de la période de prévision. L'expansion du segment est soutenue par un parc de véhicules croissant, des remplacements fréquents de pneus et une demande croissante de services d'entretien de routine des roues.

Par utilisateur final

Large couverture de véhicules et flexibilité des coûts pour renforcer la domination des garages multimarques indépendants

Par utilisateur final, le marché est classé en ateliers de concessionnaires agréés/OEM, garages multimarques indépendants, spécialistes du pneu et chaînes de service rapide, flotte etvéhicule utilitaireateliers d'entretien et centres d'inspection et d'essais.

Le segment des garages multimarques indépendants détient la plus grande part de marché des équipements de garage automobile, car ils desservent diverses marques et modèles de véhicules dans les segments des passagers et des utilitaires légers. L'accent mis sur une maintenance rentable, des volumes de service élevés et des réparations après-vente stimule la demande d'équipements polyvalents tels que des ascenseurs, des démonte-pneus, des systèmes d'alignement et des diagnostics. L'expansion du parc de véhicules, le vieillissement des flottes et la préférence des consommateurs pour un entretien abordable soutiennent une utilisation cohérente des équipements et des mises à niveau périodiques dans les ateliers indépendants.

Le segment des ateliers d’entretien de flottes et de véhicules commerciaux devrait croître à un TCAC de 6,7 % au cours de la période de prévision. L'expansion rapide des flottes de logistique, de covoiturage, de location et d'entreprise augmente la demande d'équipements de garage robustes et à haut débit et de diagnostics prédictifs. En décembre 2025, Softing a lancé une solution de diagnostic hybride pour les véhicules définis par logiciel, combinant des diagnostics traditionnels et orientés services pour prendre en charge l'ADAS, l'électrification et les systèmes de véhicules complexes dans les ateliers et les réseaux de service OEM.

Par niveau de technologie/automatisation

Coût, efficacité et fiabilité équilibrés pour répondre à la demande d’équipements semi-automatiques

Sur la base du niveau de technologie/automatisation, le marché est classé en équipements manuels/conventionnels, équipements semi-automatiques et équipements entièrement automatiques/numériques.

Le segment des équipements semi-automatiques domine le marché car la technologie offre un équilibre optimal entre prix abordable, productivité et fiabilité opérationnelle. Ces systèmes réduisent l'effort manuel tout en conservant le contrôle du technicien, ce qui les rend adaptés à un large éventail d'ateliers. Les ascenseurs semi-automatiques, les démonte-pneus et les systèmes d'alignement sont largement adoptés en raison de coûts d'investissement inférieurs, d'une maintenance plus facile et d'exigences de formation minimales. Leur compatibilité avec les véhicules anciens et modernes garantit une demande stable sur les marchés en développement et matures.

Les équipements entièrement automatiques/numériques devraient croître à un TCAC de 6,6 % au cours de la période de prévision. La hausse des coûts de main-d'œuvre, la pénurie de compétences et les besoins d'intégration numérique accélèrent l'adoption d'équipements de garage entièrement automatiques, connectés et pilotés par logiciel. En novembre 2025, Revv a levé 20 millions de dollars pour étendre sa plateforme de réparation automobile basée sur l'IA, améliorant ainsidiagnostic prédictif, les estimations de réparation et l'automatisation des flux de travail pour rationaliser les opérations de l'atelier et améliorer le service client.

Perspectives régionales du marché des équipements de garage automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Garage Equipment Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine et constitue le marché qui connaît la croissance la plus rapide, tirée par l'augmentation du nombre de véhicules, l'urbanisation et la hausse des revenus de la classe moyenne. Les grands parcs de deux-roues, de voitures particulières et de véhicules utilitaires en Chine, en Inde et en Asie du Sud-Est supportent des volumes d'entretien élevés. La formalisation croissante des ateliers, l’entrée de chaînes de services organisées et la pénétration croissante des équipements de diagnostic et semi-automatiques soutiennent l’expansion du marché. L’adoption des véhicules électriques et le renforcement des réglementations sur les émissions accélèrent encore la demande d’équipements de garage avancés dans la région. En juillet 2024, East Auto a présenté de nouveaux systèmes de diagnostic avancés, des flux de travail de service numérique et des outils d'atelier connectés visant à améliorer la précision des réparations, à réduire les délais d'exécution et à intégrer la maintenance pilotée par logiciel pour les véhicules modernes.

Europe

L'Europe est le deuxième plus grand marché pour les équipements de garage automobile, stimulé par des réglementations strictes en matière d'émissions, des inspections obligatoires et des normes de qualité de service élevées. Un parc automobile vieillissant en Europe occidentale soutient la demande sur le marché secondaire, tandis que la pénétration des véhicules électriques et des ADAS stimule l'adoption d'équipements avancés de diagnostic et d'étalonnage. Des garages indépendants bien établis et des réseaux de concessionnaires OEM prennent en charge des cycles de remplacement d'équipement réguliers.

Amérique du Nord

L’Amérique du Nord affiche une croissance régulière soutenue par un parc automobile mature, un âge moyen élevé des véhicules et une forte demande de services après-vente. Des normes strictes de sécurité, d’émission et d’inspection conduisent à l’adoption de systèmes avancés de diagnostic, d’alignement et d’étalonnage ADAS. La croissance de la flotte, de la logistique et des réseaux de concessionnaires augmente la demande d'équipements lourds et à haut débit.

Le marché américain est tiré par un parc automobile important et vieillissant, un âge moyen élevé des véhicules et une forte demande de réparations après-vente. Des réglementations strictes en matière de sécurité, d'émissions et d'inspection augmentent le recours à des équipements avancés de diagnostic, d'alignement et d'étalonnage ADAS. L’augmentation de la flotte, de la logistique et des activités de covoiturage stimule encore la demande d’équipements de garage automobile de grande capacité, automatisés et numériques dans les ateliers indépendants et chez les concessionnaires. En avril 2025, Launch Tech USA a introduit l'intégration PredictaFix basée sur l'IA dans ses outils de diagnostic, en utilisant l'IA de CarTechIQ pour analyser les DTC, prioriser les causes profondes et proposer des suggestions de réparation précises, accélérant les diagnostics et améliorant la précision des réparations dès la première fois.

Reste du monde

Le reste du monde, y compris l’Amérique du Sud, le Moyen-Orient et l’Afrique, affiche une croissance modérée, tirée par l’augmentation de la motorisation et l’expansion du parc automobile. L’urbanisation croissante et le passage progressif des ateliers de réparation informels aux ateliers organisés soutiennent l’adoption d’équipements. La demande reste concentrée sur les ascenseurs de base, les équipements pneumatiques et les diagnostics en raison de la sensibilité aux coûts.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'automatisation, les diagnostics numériques et l'expansion du réseau de services définissent l'intensité concurrentielle

Le marché des équipements de garage automobile est façonné par l’automatisation croissante, les diagnostics numériques et l’expansion des réseaux de services mondiaux. Des acteurs clés tels que Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift et Launch Tech rivalisent grâce à des plates-formes de diagnostic avancées, des systèmes d'étalonnage ADAS et des solutions durables de levage et d'entretien des pneus. Pour prendre l'avantage sur leurs concurrents, les entreprises intègrent des outils logiciels, proposent des équipements compatibles EV et ADAS, et regroupent formation et support après-vente. Les acquisitions stratégiques, les partenariats de distributeurs et la fabrication localisée aident à optimiser les coûts, à étendre la présence régionale et à répondre aux diverses exigences des ateliers sur les marchés matures et émergents. En septembre 2025, Bosch a introduit une plate-forme de diagnostic basée sur l'IA pour les ateliers multimarques, permettant une détection plus rapide des défauts, des mises à jour logicielles à distance et une compatibilité améliorée avec les véhicules électriques et définis par logiciel, améliorant ainsi la productivité des centres de service indépendants et agréés du monde entier.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE GARAGE AUTOMOBILE PROFILÉES

- Robert Bosch GmbH (Allemagne)

- Snap-on Incorporated (États-Unis)

- Hunter Engineering Company (États-Unis)

- Launch Tech Co., Ltd. (Chine)

- Vehicle Service Group (États-Unis)

- Ravaglioli S.p.A.(Italie)

- Ascenseur rotatif(NOUS.)

- Atlas Automotive Equipment (États-Unis)

- Nussbaum Automotive Solutions (Allemagne)

- MAHA Maschinenbau Haldenwang GmbH & Co. KG (Allemagne)

- Autel Intelligent Technology Corp., Ltd. (Chine)

- Continental AG(Allemagne)

- Symach S.p.A. (Italie)

- Aro Équipements Pvt. (Inde)

- Grey Manufacturing Company, Inc. (États-Unis)

- Arex Test Systems B.V. (Pays-Bas)

- Teco S.r.l. (Italie)

- Équipement de garage de Boston Ltée.(ROYAUME-UNI.)

- Outils OTC(NOUS.)

- Innova Electronics Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025, Hunter Engineering a publié une mise à niveau de la base de données des véhicules WinAlign qui a ajouté des centaines d'enregistrements d'alignement nouveaux et mis à jour ainsi que des fonctionnalités logicielles telles que les TPMSpecs et les procédures de réinitialisation, la prise en charge du rappel du VIN et les procédures liées à l'ADAS. Cela aiderait les magasins à maintenir les flux de travail d'alignement à jour à mesure que de nouveaux modèles entrent dans les baies.

- En octobre 2024, Snap-on Total Shop Solutions a annoncé des démonstrations SEMA couvrant l'étalonnage ADAS, les aligneurs de roues, les démonte-pneus, les équilibreurs et les outils de collision, mettant en évidence des innovations telles qu'un aligneur de roue de nouvelle génération V4400 Commander et un nouvel équipement de réparation de collision au sol, BenchRack Versa.

- En septembre 2024, TEXA a présenté des aperçus technologiques des baies de réparation, notamment le logiciel de diagnostic IDC6 avec IA, une interface MULTIHUB plus puissante et des systèmes permettant des contrôles d'alignement rapides et une configuration ADAS. En outre, il a également présenté des outils axés sur les véhicules électriques, tels qu'une station de recharge/diagnostic pour véhicules électriques et des solutions de maintenance du système de refroidissement des véhicules électriques.

- En août 2024, Autel a présenté le cadre d'étalonnage ADAS modulaire MaxiSYS IA700, mettant l'accent sur une configuration compacte tout en prenant en charge le positionnement optique, la compensation de sol inégal et la vérification préalable de l'alignement, visant à réduire la variance d'étalonnage et à rendre les flux de travail ADAS plus reproductibles dans différentes conditions d'atelier.

- En juillet 2024, VSG a présenté en avant-première les lancements d'Automechanika, dont un Bluetooth,batterie- un aligneur de roue CCD alimenté par une tablette, des pinces plus rapides pour réduire le temps de configuration, un concept de bras de levage à 2 colonnes pour tous les véhicules pour des points de portée plus larges et un nouveau concept de levage à colonne mobile.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule entretenu, par propulsion, par type d'équipement, par utilisateur final, par niveau de technologie/d'automatisation et par région |

|

Par type de véhicule entretenu |

· Hayon/Berline · SUV · Véhicules utilitaires légers (VUL) · Véhicules utilitaires lourds (VHC) |

|

Par type de propulsion |

· GLACE · Électrique |

|

Par type d'équipement |

· Équipements de levage et de manutention · Équipement d'entretien des pneus et des roues · Systèmes d'alignement des roues · Équipement de diagnostic et de test · Systèmes pneumatiques et pneumatiques · Équipement de gestion des fluides et de lubrification · Outils d'atelier et équipement de baie de service |

|

Par utilisateur final |

· Ateliers de revendeurs agréés/OEM · Garages multimarques indépendants · Spécialistes du pneu et chaînes de service rapide · Ateliers pour flottes et véhicules utilitaires · Centres d'inspection et d'essais |

|

Par niveau de technologie/automatisation |

· Équipement manuel/conventionnel · Équipement semi-automatique · Équipement entièrement automatique/à commande numérique |

|

Par géographie |

· Amérique du Nord (par type de véhicule entretenu, par propulsion, par type d'équipement, par utilisateur final, par niveau de technologie/d'automatisation et par pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule entretenu, par propulsion, par type d'équipement, par utilisateur final, par niveau de technologie/d'automatisation et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule entretenu, par propulsion, par type d'équipement, par utilisateur final, par niveau de technologie/d'automatisation et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule entretenu, par propulsion, par type d'équipement, par utilisateur final, par niveau de technologie/d'automatisation) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,17 milliards de dollars en 2025 et devrait atteindre 17,78 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 5,60 milliards de dollars.

Le marché devrait afficher un TCAC de 5,2 % au cours de la période de prévision 2026-2034.

Le segment ICE est leader du marché en termes de type de propulsion.

L’expansion du parc automobile et le vieillissement de la flotte sont des facteurs clés qui alimentent la croissance du marché.

Des acteurs clés tels que Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift et Launch Tech sont les principales entreprises du marché.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.