Taille du marché des tests de fuite automobile, part et analyse de l’industrie, par type de véhicule (voitures particulières et véhicules utilitaires), par propulsion (ICE et EV), par application (groupe motopropulseur et châssis, système de carburant et batterie, refroidissement et sécurité et assemblage final), par type de test (décroissance de la pression, test de fuite de gaz traceur et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

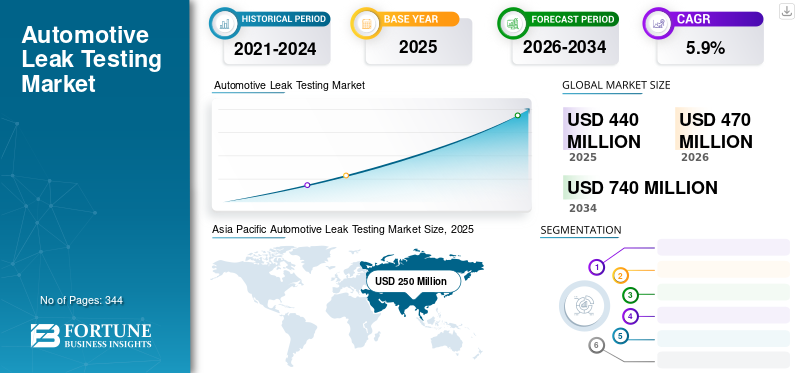

La taille du marché mondial des tests d’étanchéité automobile était évaluée à 440 millions de dollars en 2025. Le marché devrait passer de 470 millions de dollars en 2026 à 740 millions de dollars d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. La région Asie-Pacifique a dominé la part de marché des tests d’étanchéité automobile avec une part de 56,82 % en 2025.

Les tests d'étanchéité automobiles sont un élément essentiel de l'écosystème de fabrication automobile, garantissant l'intégrité et la fiabilité des divers systèmes du véhicule. Alors que les constructeurs automobiles continuent de donner la priorité à des normes de qualité strictes et à la conformité réglementaire, la demande en solutions avancées de test d’étanchéité reste forte. Les progrès technologiques jouent un rôle central dans l'évolution du marché, avec des innovations telles que les systèmes automatisés de détection des fuites, la surveillance en temps réel etIndustrie 4.0intégration améliorant l’efficacité et la précision des processus de test. À mesure que l'industrie automobile se transforme en matière de durabilité et de conscience environnementale, les technologies de test d'étanchéité qui minimisent les déchets et l'impact environnemental gagnent en importance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des tests d’étanchéité automobiles

- Taille du marché en 2025 : 440 millions USD

- Taille du marché en 2026 : 470 millions de dollars

- Taille du marché prévue pour 2034 : 740 millions de dollars

- TCAC : 5,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 56,82 % en 2025.

- Le segment des voitures particulières devrait représenter 72,34 % du marché en 2026.

- Le segment ICE devrait détenir une part de marché dominante de 68,09 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 70 millions de dollars en 2025 et devrait atteindre 80 millions de dollars en 2026.

Europe

L'Europe représentait 100 millions de dollars en 2025, soit 22,73 % des revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché avec 250 millions de dollars en 2025 et devrait atteindre 270 millions de dollars en 2026.

NOUS.

Le marché américain des tests d’étanchéité automobiles devrait atteindre 52 millions de dollars en 2026, stimulé par les exigences avancées de fabrication automobile et de contrôle qualité.

Japon

Le marché japonais des tests d'étanchéité automobiles devrait atteindre 50 millions de dollars d'ici 2026, soutenu par les solides capacités de production automobile et d'ingénierie de précision du pays.

En savoir plus

IMPACTS DE LA COVID-19

Le transport temporaire dans le secteur manufacturier causé par la pandémie a entravé la croissance du marché

La pandémie de COVID-19 a eu un impact significatif sur la croissance du marché des tests d’étanchéité automobiles, provoquant des perturbations dans les calendriers de production, les chaînes d’approvisionnement et la demande globale. L’industrie automobile et bien d’autres ont été confrontées à des défis sans précédent alors que les confinements, les mesures de distanciation sociale et les incertitudes économiques ont balayé le monde entier.

L’un des effets immédiats de la pandémie a été la perturbation des opérations de fabrication. De nombreuses usines automobiles ont dû fermer temporairement leurs portes ou fonctionner à capacité réduite pour respecter les mesures de confinement et assurer la sécurité de leur personnel. Cette perturbation de la production a eu un effet en cascade sur la demande d'équipements de test d'étanchéité, les fabricants ayant retardé ou réduit leurs investissements dans de nouveaux équipements en raison des incertitudes concernant la demande du marché.

Le marché a connu une évolution vers une automatisation accrue, l’adoption de technologies avancées de test d’étanchéité et une attention renouvelée sur le contrôle qualité et la sécurité. Alors que l’industrie fait face aux défis actuels et adopte les tendances émergentes, ce marché devrait jouer un rôle crucial pour garantir l’intégrité et la fiabilité des composants automobiles, en particulier dans le contexte de l’évolution des technologies et de la poussée vers les véhicules électriques et hybrides.

TENDANCES DU MARCHÉ DES TESTS D'ÉTANCHÉITÉ AUTOMOBILES

L’adoption de méthodes de test avancées est une tendance sur le marché des tests de fuite automobile

Une tendance technologique importante dans les prévisions du marché des tests de fuites automobiles est l’adoption croissante de méthodes de tests non destructives et avancées pour améliorer la précision, l’efficacité et la durabilité des processus de détection de fuites. Les méthodes traditionnelles ont leurs limites et l’industrie s’oriente vers des techniques plus sophistiquées pour répondre aux exigences changeantes de la construction automobile moderne.

Une tendance marquante est l’utilisation croissante des tests d’étanchéité à l’hélium. L'hélium, étant un gaz petit et inerte, peut facilement pénétrer dans les plus petites fuites, fournissant ainsi des résultats très précis. Les fabricants intègrent de plus en plus de systèmes de détection de fuites à base d'hélium dans leurs processus de test, en particulier pour les composants critiques tels que les systèmes de carburant et les unités de réfrigération. La spectrométrie de masse à l'hélium, méthode spécifique de cette tendance, permet une détection de fuite extrêmement sensible et précise, garantissant l'intégrité des systèmes complexes.

Une autre technologie émergente est l'application de gaz traceurs autres quehélium, comme l'hydrogène ou l'azote, pour les tests d'étanchéité. Ces gaz offrent des avantages en termes de coût, de sécurité et d'impact environnemental. Les innovations dans les méthodologies de gaz traceurs impliquent l’utilisation de mélanges de gaz spécifiques et de technologies de détection avancées pour obtenir une détection fiable et efficace des fuites dans divers composants automobiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE DU MARCHÉ DES TESTS D’ÉTANCHÉITÉ AUTOMOBILES

La croissance des normes de rigueur et de réglementation dans le secteur automobile a stimulé la croissance du marché

Ce marché est stimulé par l’importance croissante accordée aux normes et réglementations de qualité strictes au sein de l’industrie automobile. Alors que les constructeurs automobiles s’efforcent de fournir des véhicules répondant à des normes élevées en matière de performances, de sécurité et d’environnement, la demande de solutions efficaces de test d’étanchéité a augmenté. En outre, des réglementations strictes, notamment liées aux émissions et à l'efficacité énergétique, ont obligé le secteur automobile à garantir l'intégrité de divers composants, notamment les systèmes de carburant, les systèmes d'échappement et les unités de climatisation.

Les gouvernements du monde entier mettent en œuvre et renforcent les normes d’émission pour signaler les préoccupations environnementales et promouvoir des pratiques durables. Par conséquent, les constructeurs automobiles sont obligés d’intégrer des technologies avancées de détection des fuites pour se conformer à ces réglementations. Par exemple, les réglementations, telles que la norme Euro 6 en Europe et les normes Corporate Average Fuel Economy (CAFE) aux États-Unis, ont considérablement influencé les pratiques de test d’étanchéité dans le secteur automobile.

De plus, la complexité croissante des systèmes automobiles, notamment l’essor des BEV et HEV, a intensifié le besoin de tests d’étanchéité fiables. À mesure que les véhicules intègrent des composants complexes et des technologies de transmission alternatives, les points de fuite potentiels augmentent, nécessitant des méthodologies de test avancées.

FACTEURS DE RETENUE

Coûts plus élevés associés aux procédures de test d’étanchéité pour limiter la croissance du marché

L’une des principales contraintes qui limite la croissance du marché est l’impact économique et les considérations de coûts associées à la mise en œuvre de technologies avancées de test d’étanchéité. Bien qu'il existe un besoin croissant de solutions de détection de fuites précises et efficaces, l'investissement initial et les coûts opérationnels associés à l'adoption d'équipements de test sophistiqués peuvent constituer un obstacle important pour certains constructeurs automobiles, en particulier les petites entreprises ou celles opérant sur des marchés sensibles aux coûts.

Les coûts initiaux élevés liés à l’acquisition d’équipements modernes de test d’étanchéité, notamment des capteurs avancés, des systèmes d’automatisation etanalyse de donnéesoutils, peuvent mettre à rude épreuve les budgets des fabricants. Cela est particulièrement vrai pour les entreprises qui sont déjà aux prises avec d'autres investissements à forte intensité de capital, tels que l'adoption de nouveaux processus de fabrication ou la conformité à des normes de sécurité et d'émissions en constante évolution. En conséquence, le fardeau financier perçu peut conduire à des hésitations ou à des retards dans l’adoption de technologies avancées de test d’étanchéité.

Les coûts opérationnels, y compris la maintenance, l'étalonnage et la formation du personnel, contribuent également aux dépenses globales associées aux solutions modernes de test d'étanchéité. La maintenance et l'étalonnage des équipements de test de haute technologie nécessitent des techniciens qualifiés et des investissements périodiques, ce qui augmente le coût total de possession. De plus, la formation du personnel pour faire fonctionner et dépanner ces systèmes sophistiqués peut entraîner des dépenses supplémentaires.

ANALYSE DE SEGMENTATION DU MARCHÉ DES TESTS D’ÉTANCHÉITÉ AUTOMOBILES

Analyse par type de véhicule

La demande de progrès technologiques pour le confort des passagers a conduit à l’expansion du segment des voitures particulières

Par type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires.

Levoitures particulièresCe segment a dominé et a connu le taux de croissance le plus rapide en 2022. L’industrie automobile a connu une augmentation significative de la production de véhicules de tourisme à l’échelle mondiale. La demande croissante de voitures, notamment de berlines, de berlines et de SUV, contribue à un besoin accru de mesures de contrôle de qualité rigoureuses, notamment des tests d'étanchéité, pour garantir la sécurité et la fiabilité de ces véhicules. Le segment des voitures particulières devrait représenter 72,34 % du marché en 2026.

Les véhicules utilitaires ont affiché une croissance significative au cours de la période de prévision. La sécurité est une considération primordiale, surtout compte tenu de l’ampleur des opérations et du transport de marchandises et de passagers, augmentant ainsi ce marché.

Par analyse de propulsion

Adoption croissante de fonctionnalités de luxe pour stimuler la croissance du segment ICE

En fonction du type, le marché est segmenté en ICE et EV.

Le segment ICE domine le marché. Cette croissance est attribuée à la vaste flotte mondiale de véhicules comprenant des moteurs à combustion interne. Alors que ces véhicules subissent un entretien, des réparations et des inspections périodiques, il existe un besoin continu de tests d'étanchéité efficaces pour garantir le bon fonctionnement de divers composants, notamment les systèmes de carburant, les systèmes d'échappement et les compartiments moteur. Les segments ICE devraient détenir une part de marché dominante de 68,09 % en 2026.

Le segment des véhicules électriques connaît le taux de croissance le plus rapide du marché. L’expansion des infrastructures de recharge des véhicules électriques à l’échelle mondiale contribue à la demande croissante de tests d’étanchéité dans les stations de recharge.

Par analyse d'application

Le segment des systèmes de carburant domine le marché car il s’agit d’un système critique dans les véhicules

Par application, le marché est segmenté en groupe motopropulseur et châssis, système de carburant et batterie, refroidissement et sécurité, et assemblage final.

Le segment des systèmes de carburant et des batteries domine et devrait connaître le taux de croissance le plus élevé du marché. Il s'agit d'un composant essentiel de tout véhicule, et les fuites dans ce système peuvent présenter de graves risques pour la sécurité. En conséquence, l’accent est mis davantage sur les applications de test d’étanchéité spécifiques aux systèmes de carburant afin de garantir l’intégrité des composants, tels que les réservoirs de carburant, les conduites de carburant et les injecteurs. En 2026, le segment des systèmes de carburant et des batteries devrait dominer le marché avec une part de 40,43 %.

Le segment du refroidissement et de la sécurité est le deuxième segment dominant du marché. Ils font partie intégrante des performances des véhicules, en particulier des moteurs à combustion interne et des véhicules électriques. Les tests d'étanchéité dans les applications de refroidissement aident à identifier les problèmes potentiels dans les radiateurs, les flexibles et autres composants, garantissant ainsi que le système de refroidissement fonctionne efficacement pour éviter la surchauffe et maintenir des performances optimales du moteur.

Le groupe motopropulseur, le châssis et l'assemblage final ont également enregistré une croissance significative sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type de test

Le segment de la décroissance de pression domine en raison de son adaptabilité à la production automobile à grand volume

Par type de test, le marché est classé en perte de pression, test de fuite de gaz traceur et autres.

Le segment des pertes de pression domine le marché. Elle est connue pour ses capacités de tests à grande vitesse dans la production automobile en grand volume, où la vitesse est un facteur critique. L'efficacité des tests de perte de pression contribue à atteindre les objectifs de production sans compromettre la précision de la détection des fuites. Le segment de la diminution de pression devrait représenter 46,81 % de la part de marché totale en 2026.

Les tests de fuite de gaz traceur sont polyvalents et peuvent être utilisés pour une gamme variée de composants automobiles, y compris, mais sans s'y limiter, les composants de moteur, les systèmes de carburant, les systèmes de climatisation et les systèmes d'échappement. Son adaptabilité le rend adapté à diverses applications dans le processus de fabrication automobile, ce qui en fait le deuxième segment dominant et à la croissance la plus rapide du marché.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Leak Testing Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l’Asie-Pacifique s’élevait à 250 millions de dollars, soit 56,82 % de la demande mondiale, et devrait atteindre 270 millions de dollars en 2026. L’Asie-Pacifique occupe une position dominante en 2022 et indique également une trajectoire similaire et à la croissance la plus rapide sur le marché mondial au cours des prévisions. De nombreux grands constructeurs automobiles sont présents dans cette région. L'importance de la région en tant que pôle de fabrication contribue de manière significative à la demande de solutions de test d'étanchéité pour automobiles. La mécanisation et l’urbanisation rapides dans des pays comme la Chine et l’Inde ont conduit à une augmentation de la production de véhicules. Cela alimente à son tour la demande de solutions de test d’étanchéité automobiles efficaces et à haut débit. Le marché japonais devrait atteindre 50 millions de dollars d'ici 2026, le marché chinois devrait atteindre 140 millions de dollars d'ici 2026 et le marché indien devrait atteindre 20 millions de dollars d'ici 2026.

Europe

L’Europe a contribué pour environ 100 millions de dollars au marché mondial en 2025, soit une part de 22,73 %, et devrait atteindre 100 millions de dollars en 2026. La croissance de l’Europe est due à ses normes de qualité strictes dans le secteur automobile. Les tests d'étanchéité automobiles font partie intégrante du respect de ces normes, garantissant que les véhicules fabriqués dans la région respectent des critères rigoureux de qualité et de sécurité. Les pays européens se concentrent de plus en plus sur des pratiques de fabrication durables. Les méthodes de test d'étanchéité conformes à la durabilité environnementale, telles que celles utilisant des gaz non toxiques, gagnent du terrain dans la région. Le marché britannique devrait atteindre 8 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 25 millions de dollars d'ici 2026.

Amérique du Nord et reste du monde

Le marché en Amérique du Nord a atteint 70 millions de dollars en 2025, soit 15,91 % du chiffre d’affaires total du marché, et devrait atteindre 80 millions de dollars en 2026. L’Amérique du Nord et le reste du monde ont également enregistré une croissance considérable du marché. Les investissements dans les installations de fabrication et le développement des infrastructures contribuent à l’expansion de l’industrie automobile dans de nombreux pays de ces régions. Ceci, à son tour, a un impact sur la demande de solutions de test d’étanchéité automobile et contribue à la croissance du marché. Le marché américain devrait atteindre 52 millions de dollars d’ici 2026 et celui du reste du monde devrait atteindre 20 millions de dollars d’ici 2026. Le reste du monde a enregistré une taille de marché de 20 millions de dollars en 2025, capturant 4,55 % de la part de marché mondiale, et devrait atteindre 20 millions de dollars en 2026.

LISTE DES ENTREPRISES CLÉS SUR LE MARCHÉ DES TESTS D’ÉTANCHÉITÉ AUTOMOBILES

Des solutions de pointe en matière de contrôle qualité et de sécurité dans la fabrication automobile font d'ATEQ Corporation l'un des acteurs clés du marché

ATEQ, dont le siège est aux États-Unis, est l'un des principaux acteurs de ce marché. ATEQ se spécialise dans la conception et la fabrication d'équipements de test d'étanchéité, notamment d'instruments et de systèmes pour les applications automobiles. Les solutions de l'entreprise couvrent un large éventail de besoins en matière de tests d'étanchéité, depuis les tests de chute de pression jusqu'à la détection des fuites d'hélium. La portée mondiale d'ATEQ et son engagement à fournir des solutions de test d'étanchéité de haute qualité, efficaces et personnalisables en ont fait un partenaire de confiance pour les constructeurs automobiles du monde entier. En mettant l’accent sur l’innovation technologique et la satisfaction client, ATEQ continue de jouer un rôle central dans l’évolution de la part de marché des tests d’étanchéité automobiles.

INFICON, une société basée en Suisse, est un fournisseur renommé de solutions et d'instruments de test d'étanchéité. Tirant parti de technologies avancées, INFICON propose une gamme complète d’équipements de détection de fuites adaptés à diverses applications automobiles. L'entreprise dispose d'une clientèle diversifiée et continue de contribuer à la croissance de l'industrie grâce à ses produits et services de pointe. Ces acteurs de premier plan illustrent l’excellence dans la fourniture de technologies et de solutions avancées qui contribuent à l’efficacité et à la qualité des processus de fabrication automobile à l’échelle mondiale.

ENTREPRISES CLÉS PROFILÉES DANS LE RAPPORT :

- Société ATEQ (France)

- Zaxis Inc. (États-Unis)

- FastTest Inc. (États-Unis)

- Société de développement InterTech (États-Unis)

- Uson, L.P. (États-Unis)

- Pfeiffer Aspirateur GmbH. (Allemagne)

- Systèmes de test de Cincinnati (États-Unis)

- LACO Technologies (États-Unis)

- Cosmo Instruments Co., Ltd. (Japon)

- ULVAC, Inc. (Japon)

- Inficon (Suisse)

- Société Shimadzu (Japon)

- Produits traceurs. (NOUS.)

- Robert Bosch GmbH (Allemagne)

- Groupe ForTest (Italie)

- Vacuum Technology Inc. (États-Unis)

- Kontikab (Suède)

- Alliance Concept (France)

- Société d'instruments à vide, LLC. (NOUS.)

- HJ Automatic Control Technology Co. (Chine)

- (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023,le laboratoire ATEQ à Taiwan a obtenu la certification ISO/IEC 17025. La certification ISO/IEC 17025 est largement reconnue dans le monde entier et établit des exigences générales de compétence pour les laboratoires d'essais et d'étalonnage. La certification ISO/IEC 17025 est une certification de système de gestion de la qualité des laboratoires mondialement reconnue qui exige que les laboratoires disposent de compétences techniques et de systèmes de gestion élevés dans les domaines des essais et de l'étalonnage.

- septembre 2023,LACO a élargi les plages d’étalonnage des normes de fuite pour s’adapter à des taux de fuite plus importants. Sa portée a été élargie de 0,5 à 500 SCCM (centimètres cubes standard par minute) à un niveau impressionnant de 0,05 à 5 000 SCCM sur les systèmes d'étalonnage.

- mai 2023,INFICON a présenté son nouveau détecteur de fuite d'électrolyte, l'ELT3000 PLUS. Ce nouvel ELT3000 PLUS est explicitement conçu pour tester les fuites des cellules de batterie lithium-ion et sodium-ion prêtes à l'emploi par détection directe d'une fuite de solvant électrolytique dans une chambre à vide. Il est particulièrement adapté aux tests d'étanchéité en ligne desbatterie lithium-ioncellules avec un débit élevé et des mesures d’assurance qualité améliorées.

- avril 2023,Uson a publié la mise à niveau A3-Network (A3N) pour le testeur de fuite Optima vT. Cette nouvelle mise à niveau rationalise la traçabilité des données, la sécurité et le contrôle des modifications en tirant parti des profils utilisateur réseau Microsoft© centralisés.

- juillet 2021,MSA Safety a entièrement acquis Bacharach, Inc. pour 337 millions de dollars. Bacharach est connu comme un leader dans les technologies de détection de gaz utilisées pour les marchés du chauffage, de la ventilation, de la climatisation et de la réfrigération (CVC-R), basé à New Kensington, en Pennsylvanie.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial propose une analyse détaillée et se concentre sur les aspects clés. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,9 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de véhicule

Par propulsion

Par candidature

Par type de test

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché était évaluée à 440 millions de dollars en 2025.

Le marché devrait enregistrer un TCAC de 5,9 % au cours de la période de prévision.

Basé sur la propulsion, le segment ICE est leader du marché.

La région Asie-Pacifique devrait détenir la plus grande part de marché, soit 56,82 %, au cours de la période de prévision.

La croissance des normes de rigueur et de réglementation dans le secteur automobile devrait stimuler la croissance globale du marché.

ATEQ Corporation, Inficon, Cincinnati Test Systems, InterTech Development et Pfeiffer Vacuum GmbH. Sont parmi les principaux acteurs du marché.

Coûts plus élevés associés aux procédures de test d’étanchéité pour limiter la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 344

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés