Taille du marché du LiDAR automobile, part et analyse de l’industrie, par technologie (LiDAR mécanique et LiDAR à semi-conducteurs), par portée (courte portée (≤ 50 m), moyenne portée (50-150 m) et longue portée (> 150 m)), par type de véhicule (véhicules de tourisme et véhicules utilitaires), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché du LiDAR automobile

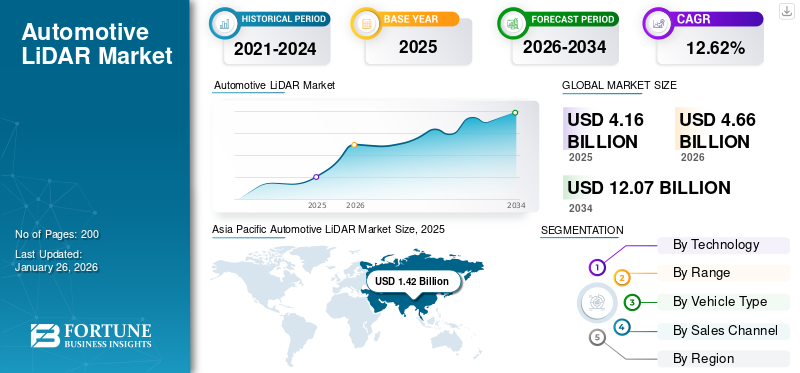

La taille du marché mondial du LiDAR automobile était évaluée à 4,16 milliards USD en 2025 et devrait passer de 4,66 milliards USD en 2026 à 12,07 milliards USD d’ici 2034, avec un TCAC de 12,62 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des dispositifs médicaux avec une part de marché de 34,06 % en 2025.

Le LiDAR automobile (Light Detection and Ranging) est une technologie de détection avancée qui utilise des impulsions laser pour créer des cartes 3D haute résolution de l’environnement d’un véhicule. Il joue un rôle essentiel dans la mise en œuvre des systèmes avancés d'aide à la conduite (ADAS) et de la conduite autonome en fournissant une mesure précise de la distance, une détection d'objets et une perception de l'environnement en temps réel, même dans des conditions de faible luminosité ou de mauvaises conditions météorologiques.

L'automobileLiDARconnaît une forte croissance en raison de la demande croissante de systèmes avancés d’aide à la conduite (ADAS) et du développement accéléré des véhicules autonomes. La technologie LiDAR (Light Detection and Ranging) fournit une cartographie 3D haute résolution, une détection d'objets et une perception de l'environnement en temps réel, ce qui en fait un élément essentiel pour garantir la sécurité et la fiabilité des solutions de mobilité de nouvelle génération. Le renforcement des réglementations gouvernementales en matière de sécurité des véhicules, les investissements croissants des constructeurs automobiles et des entreprises technologiques, ainsi que la volonté d’infrastructures de transport plus intelligentes alimentent encore davantage l’adoption. De plus, les progrès du LiDAR à semi-conducteurs, les réductions de coûts et l'intégration avec des systèmes de perception basés sur l'IA rendent la technologie plus évolutive et commercialement viable, favorisant ainsi son expansion rapide dans l'industrie automobile.

Le marché est dominé par quelques acteurs clés, notamment Luminar Technologies, Valeo, Innoviz Technologies, Ouster (fusionné avec Velodyne), Continental AG, Aeva Technologies, Hesai Technology et RoboSense. Ces entreprises dominent le marché en raison de leurs partenariats solides avec les principaux constructeurs automobiles, de leur innovation technologique et de leur capacité à produire des LiDAR de qualité automobile.capteursà grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU LiDAR AUTOMOBILE

- Taille du marché en 2025 : 4,16 milliards USD

- Taille du marché en 2026 : 4,66 milliards de dollars

- Taille du marché prévue pour 2034 : 12,07 milliards de dollars

- TCAC : 12,62 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du LiDAR automobile avec une part de 34,06 % en 2025.

- Le segment LiDAR mécanique devrait dominer le marché avec une part de 58,88 % en 2026.

- Le segment moyenne portée (50-150 m) devrait représenter 38,93 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord connaît une forte croissance en raison du déploiement croissant des technologies ADAS et de l’expansion des programmes de développement de véhicules autonomes.

Europe

L'Europe continue de progresser régulièrement, portée par la demande de véhicules haut de gamme, des réglementations de sécurité strictes et des investissements continus dans les infrastructures de transport.

Asie-Pacifique

L’Asie-Pacifique reste le plus grand marché régional, soutenu par sa position dominante dans la production mondiale de véhicules et l’adoption croissante des technologies de conduite autonome.

NOUS.

Le marché devrait atteindre 0,62 milliard de dollars d’ici 2026, soutenu par la demande croissante de systèmes de sécurité avancés et de technologies de véhicules connectés.

Japon

Le marché devrait atteindre 0,20 milliard de dollars d’ici 2026, grâce à la solide base de fabrication automobile du pays et à l’accent mis sur les solutions de mobilité de nouvelle génération.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Des avancées technologiques pour propulser la croissance du marché

L'émergence du LiDAR automobile à semi-conducteurs, du LiDAR basé sur MEMS et des solutions hybrides a considérablement amélioré les performances des capteurs tout en réduisant les coûts et en améliorant la durabilité, ce qui les rend plus adaptés à un déploiement commercial à grande échelle. Contrairement au LiDAR mécanique traditionnel, ces nouvelles technologies offrent des conceptions compactes avec moins de pièces mobiles, ce qui réduit les dépenses de fabrication et augmente la fiabilité dans des conditions de conduite difficiles.

Par exemple, Luminar a développé un LiDAR à semi-conducteurs hautes performances avec des capacités de portée étendue, tandis qu'Innoviz Technologies se concentre sur les solutions LiDAR basées sur MEMS conçues pour les véhicules grand public. De même, des sociétés telles que Velodyne LiDAR et Quanergy Systems sont des pionniers des systèmes LiDAR hybrides et évolutifs qui équilibrent performances et prix abordable. Dans le même temps, les progrès continus en matière de miniaturisation ont permis d’intégrer le LiDAR de manière transparente dans les véhicules sans compromettre la conception ou l’aérodynamisme.

De plus, les améliorations en termes de portée, de résolution et de champ de vision élargissent les applications du LiDAR depuissystèmes avancés d’aide à la conduite (ADAS)à une conduite entièrement autonome en permettant une détection plus précise des objets, des piétons et des environnements routiers, même dans des scénarios complexes. Ensemble, ces innovations, soutenues par les leaders de l'industrie LiDAR, rendent le LiDAR plus évolutif, accessible et pratique pour les véhicules grand public.

RESTRICTIONS DU MARCHÉ :

Problèmes de réglementation et de normalisation pour restreindre l’expansion du marché

Les défis du LiDAR automobile proviennent de l’incertitude réglementaire et du manque de cadres standardisés régissant les systèmes de perception autonomes. Alors que les technologies de conduite autonome et de conduite assistée fonctionnent dans des environnements critiques pour la sécurité, les gouvernements et les organismes de réglementation exigent une validation, une transparence et une conformité rigoureuses aux normes en matière de dispositifs de sécurité avant d'autoriser un déploiement à grande échelle. Cependant, à ce jour, il n'existe pas de norme mondiale unifiée pour les performances du LiDAR, les protocoles de test, la tolérance aux pannes ou l'interopérabilité avec d'autres capteurs, ce qui crée une ambiguïté pour les OEM, les fournisseurs et les vendeurs de technologie.

- Par exemple, aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) réglemente la sécurité des véhicules via les Federal Motor Vehicle Safety Standards (FMVSS), mais celles-ci n'ont pas été conçues à l'origine pour les systèmes autonomes. Ainsi, les véhicules automatisés nécessitent souvent des exemptions ou des interprétations particulières.

- En Europe, certaines fonctions avancées d'autonomie sont réglementées par des règles spécifiques telles que le règlement CEE-ONU 157 sur les systèmes automatisés de maintien de voie (ALKS) (une capacité de niveau 3), entré en vigueur dans l'UE en janvier 2022 et adopté par 54 parties contractantes. Cependant, ces réglementations ne concernent que des domaines fonctionnels restreints (par exemple, le maintien de la voie sur autoroute) plutôt que le comportement holistique des capteurs LiDAR dans tous les contextes de conduite.

En raison de ce paysage réglementaire disparate, les fabricants doivent concevoir des systèmes qui répondent à des demandes divergentes selon les juridictions, ce qui augmente les coûts de développement, ralentit la mise sur le marché et augmente les risques de non-conformité.

OPPORTUNITÉS DE MARCHÉ :

Développement de véhicules autonomes pour créer des opportunités de croissance lucratives

La tendance vers les véhicules autonomes présente une opportunité de croissance majeure pour la technologie LiDAR automobile, car ces systèmes s'appuient fortement sur une détection 3D précise pour naviguer, détecter des objets et prendre des décisions en temps réel. Selon l'Association de l'industrie des véhicules autonomes (AVIA),véhicules autonomesont parcouru collectivement plus de 44 millions de kilomètres sur la voie publique américaine, démontrant une activité croissante de tests et de déploiement dans le monde réel.

De plus, des agences gouvernementales telles que le ministère américain des Transports élaborent activement des politiques et des feuilles de route réglementaires (par exemple, le plan « AV 4.0 ») pour soutenir l'intégration sûre et synchronisée des systèmes de conduite automatisée.

Ensemble, ces tendances soulignent qu’à mesure que l’autonomie passe des essais pilotes au déploiement commercial, la demande de systèmes LiDAR robustes capables de prendre en charge l’automatisation de niveau 3 à 5 augmentera fortement.

TENDANCES DU MARCHÉ DU LIDAR AUTOMOBILE :

Transition vers des architectures à semi-conducteurset les technologies 4D LiDAR constituent une tendance importante du marché

Le LiDAR automobile assiste à une transition du LiDAR à rotation mécanique conventionnel vers des architectures à semi-conducteurs et le LiDAR 4D (qui combine la mesure de la portée et de la vitesse). Le LiDAR à semi-conducteurs offre une durabilité améliorée (pas de pièces mobiles), des facteurs de forme plus petits et des coûts inférieurs, ce qui le rend mieux adapté à l'intégration dans les véhicules grand public. Parallèlement, le LiDAR 4D (souvent mis en œuvre via FMCW ou des techniques associées) ajoute la vitesse comme dimension mesurée, permettant une détection plus précise du mouvement des objets sans capteurs supplémentaires.

- Par exemple, des entreprises telles qu’Aeva développent des systèmes LiDAR 4D de qualité automobile (par exemple, leur série « Atlas ») qui mesurent la distance et la vitesse pour chaque point.

- En outre, des entreprises telles que RoboSense produisent des produits LiDAR à semi-conducteurs adaptés aux applications ADAS et d'autonomie automobiles.

LES DÉFIS DU MARCHÉ :

Les limitations techniques du LiDAR automobile entravent la croissance du marché

Les systèmes de perception LiDAR automobiles sont confrontés à des limitations importantes dans leur fonctionnement réel, en particulier dans des conditions environnementales défavorables. Selon une étude technique SAE, les performances du capteur LiDAR se dégradent en moyenne de 13,88 % pour les objets statiques et de 16,16 % pour les objets dynamiques lorsqu'ils fonctionnent sous la pluie, la neige ou par temps nuageux, soulignant à quel point les conditions météorologiques peuvent éroder la précision de détection.

De plus, le LiDAR automobile est sensible aux interférences de la lumière ambiante, aux réflexions par trajets multiples, aux occlusions et aux rapports signal/bruit limités dans des scénarios à longue portée ou à faible réflectivité. Pour faire face à une telle variabilité, SAE International a formé un groupe de travail sur les performances du système de sécurité active LiDAR visant à développer des méthodes et des procédures de test standardisées pour évaluer uniformément les performances de détection d'objets LiDAR.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par technologie

La fiabilité du LiDAR mécanique a contribué à la croissance du segment

Sur la base de la technologie, le marché est classé en LiDAR mécanique et LiDAR à semi-conducteurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du LiDAR mécanique devrait continuer à dominer le marché avec une part de 58,88 % en 2026, car il s'agit d'une technologie mature et éprouvée qui offre un large champ de vision (FOV), une couverture de numérisation complète à 360°, une portée robuste et une densité élevée de nuages de points. De nombreuses premières mises en œuvre de véhicules autonomes et d'ADAS se sont appuyées sur le LiDAR mécanique (par exemple, des unités LiDAR tournantes) car ils scannent de manière fiable l'ensemble de l'environnement, ce qui est essentiel pour la conduite à grande vitesse et les environnements urbains complexes. Selon des enquêtes sur la fusion de capteurs et les systèmes de perception autonomes, le LiDAR mécanique est identifié comme le « capteur environnemental à longue portée le plus populaire » malgré ses inconvénients (par exemple, pièces mobiles, coût plus élevé et usure). Étant donné que de nombreuses certifications et références de performances ont été développées à l'aide d'architectures LiDAR mécaniques, le déploiement de technologies alternatives telles que le LiDAR à semi-conducteurs ou MEMS se heurte souvent à des obstacles pour répondre aux attentes de performances existantes dans des conditions réelles variées. Par conséquent, les équipementiers et les fournisseurs de niveau 1 ont tendance à préférer la fiabilité connue du LiDAR mécanique lors de la conception des premiers systèmes autonomes.

Le LiDAR à semi-conducteurs devrait enregistrer une croissance robuste, tirée par sa rentabilité, sa conception compacte et son adoption croissante dans les applications automobiles et industrielles. Le segment est également alimenté par la demande croissante de solutions de détection hautes performances.

Par gamme

Le rapport équilibre/coût optimal a stimulé la croissance du segment à moyen terme (50-150 m)

En termes de portée, le marché est classé en courte portée (≤ 50 m), moyenne portée (50-150 m) et longue portée (> 150 m).

Le segment moyenne portée (50-150 m) a conquis la plus grande part du marché en 2024. En 2026, le segment devrait dominer avec une part de 38,93 %. Le segment est à la tête de nombreux déploiements LiDAR automobiles car il établit un équilibre optimal entre la portée, le coût, la résolution et les exigences pratiques des applications automobiles. Dans les scénarios de conduite urbaine et suburbaine où la plupart des véhicules circulent, le LiDAR n'a pas toujours besoin d'observer très loin (comme dans les scénarios d'autoroute), mais il doit détecter de manière fiable les obstacles, les piétons et les véhicules à plusieurs dizaines de mètres pour permettre une prise de décision, un freinage et des manœuvres en toute sécurité. La bande de 50 à 150 m offre donc une couverture suffisante pour la plupart des tâches ADAS et d'autonomie conditionnelle du monde réel tout en évitant les coûts, la taille et la complexité des systèmes à ultra longue portée. De plus, de nombreux constructeurs OEM et normes ADAS sont conçus autour de cette plage idéale, de sorte que les capteurs LiDAR de moyenne portée ont tendance à répondre aux spécifications requises de manière plus rentable.

Par exemple:

- VanJee WLR-760 - Un LiDAR haut de gamme de qualité automobile (ligne 192) qui pourrait être utilisé dans des configurations de détection à moyenne et longue portée. Le segment longue portée (> 150 m) devrait connaître un TCAC robuste de 14,3 %, soutenu par des avancées technologiques significatives et des applications croissantes pour les véhicules commerciaux et de tourisme.

Par type de véhicule

Demande croissante de technologies avancées pour stimuler la croissance du segment des véhicules de tourisme.

En fonction du type de véhicule, le marché est segmenté en véhicules de tourisme et véhicules utilitaires.

Le segment des véhicules de tourisme devrait dominer le marché avec une part de 69,2 % en 2026, alors que les équipementiers commencent à intégrer le LiDAR en tant que matériel standard ou largement facultatif sur les véhicules électriques grand public et les modèles avancés équipés d'ADAS, générant des volumes unitaires beaucoup plus importants que les robots-taxis de niche ou les flottes commerciales. Le segment des voitures particulières combine les plus grands volumes de véhicules au monde avec une demande croissante d’assistance à la conduite de plus haut niveau (et une commercialisation OEM des fonctionnalités de sécurité/autonomie). Les producteurs chinois en volume (BYD, Li Auto et plusieurs Tier-1) commercialisent déjà le LiDAR à grande échelle, ce qui fait baisser les prix et permet une large adoption. En conséquence, les véhicules de tourisme représentent la majorité des unités LiDAR expédiées aujourd’hui et devraient rester le principal moteur de croissance des revenus LiDAR jusqu’à la fin de cette décennie.

- Selon la Société des constructeurs automobiles indiens (SIAM) au cours de l'exercice 2024-2025, les ventes intérieures de véhicules de tourisme (PV) en Inde ont atteint leur plus haut niveau jamais atteint à 4,30 millions d'unités, soit une croissance de 2 % par rapport à l'exercice 2023-24.

Le marché des véhicules utilitaires est prêt à connaître une expansion régulière, portée par une forte activité économique, une croissancelogistique du commerce électroniqueet des politiques gouvernementales favorables à la modernisation de la flotte.

Par canal de vente

Engagement croissant des équipementiers en faveur de l’amélioration des capacités de sécurité afin d’encourager la croissance du segment

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire.

Les fabricants d’équipement d’origine (OEM) devraient dominer le marché avec une part de 69,08 % en 2026, en raison de leur profonde implication dans la conception des véhicules, de leurs exigences de sécurité rigoureuses et de leurs longs cycles de vie des produits. Cette domination est renforcée par les tendances de la production industrielle.

- Selon l'OICA, en 2024, la production mondiale de véhicules automobiles a atteint 92,5 millions d'unités, poursuivant ainsi une tendance de croissance annuelle de la production automobile.

Le segment du marché secondaire devrait connaître une croissance significative, car les acteurs du marché secondaire se concentrent de plus en plus sur l'offre de fonctionnalités ADAS, alimentant ainsi indirectement l'expansion du LiDAR automobile.

Perspectives régionales du marché du LiDAR automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive LiDAR Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a contribué à hauteur de 34,06 % au marché mondial en 2025, avec une valorisation de 1,42 milliard de dollars, et devrait atteindre 1,62 milliard de dollars en 2026, renforcée par son rôle prépondérant dans la production mondiale de véhicules. Selon les données de l’OICA, l’Asie restait la plus grande région productrice de véhicules au monde en 2024, représentant environ 59 % de la production mondiale de véhicules. Par exemple, selon l’OICA, en 2024, la région Asie-Pacifique représentait 54,9 millions des ventes totales de véhicules. L’augmentation du nombre de véhicules produits stimule indirectement le marché du LIDAR dans la région. La Chine devrait dominer le marché de la région Asie-Pacifique en raison de la demande croissante de véhicules autonomes dans le pays. Le marché japonais devrait atteindre 0,20 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,73 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,42 milliard USD d'ici 2026.

Europe et Amérique du Nord

D’autres régions, comme l’Europe et l’Amérique du Nord, devraient connaître une croissance notable dans les années à venir. En 2025, l'Amérique du Nord représentait 1,1 milliard de dollars, soit 26,42 % du marché mondial, et devrait atteindre 1,22 milliard de dollars en 2026. Le marché nord-américain du LiDAR automobile devrait dominer, stimulé par l'adoption agressive de systèmes avancés d'aide à la conduite (adas) et de programmes de véhicules autonomes. Les États-Unis devraient être en tête de la région nord-américaine en raison de la demande croissante de fonctionnalités avancées et d’une sécurité routière et automobile améliorée. Le marché américain devrait atteindre 0,62 milliard de dollars d’ici 2026.

Le marché européen a généré 0,98 milliard de dollars en 2025, ce qui représente 23,48 % du paysage du marché mondial, et devrait atteindre 1,09 milliard de dollars en 2026. L'Europe continue de progresser régulièrement, tirée en particulier par les segments des véhicules haut de gamme et à haute sécurité. La croissance est en outre alimentée par des réglementations gouvernementales strictes et d’importants investissements dans les infrastructures publiques. Le marché britannique devrait atteindre 0,28 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,34 milliard de dollars d’ici 2026.

Reste du monde

Le reste du monde a contribué pour environ 0,67 milliard de dollars au marché mondial en 2025, soit une part de 16,00 %, et devrait atteindre 0,73 milliard de dollars en 2026. Au cours de la période de prévision, le reste du monde, impliquant les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique, connaîtrait une croissance modérée du marché du LiDAR automobile. L’un des principaux moteurs de croissance est l’augmentation de la production et des ventes de véhicules, en particulier dans les économies émergentes où la hausse des revenus disponibles et la transition progressive vers l’électrification et les véhicules haut de gamme créent une demande de systèmes avancés de sécurité et d’aide à la conduite.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les participants de l’industrie se concentrent sur des partenariats stratégiques pour répondre aux divers besoins de l’industrie

Le marché est très compétitif et fragmenté, avec un grand nombre de start-ups, de fournisseurs spécialisés de technologie LiDAR et d’équipementiers automobiles établis qui se disputent tous des partenariats avec les constructeurs automobiles. De nombreux acteurs proposent diverses technologies LiDAR telles que le LiDAR mécanique, à semi-conducteurs, MEMS et flash, chacune adaptée à différents cas d'usage (ADAS, conduite autonome, cartographie, etc.).

Luminar et Innoviz se distinguent par l'obtention de contrats de production OEM avec des marques mondiales telles que Volvo, Mercedes-Benz et BMW, tandis que Valeo et Continental bénéficient de leur statut de fournisseur de niveau 1 et de leur fiabilité éprouvée dans la production de masse. Pendant ce temps, des acteurs chinois tels que Hesai et RoboSense dominent dans la production rentable et en grand volume, et des entreprises comme Aeva et Ouster sont leaders dans les architectures de capteurs avancées et les fusions qui élargissent la portée du marché. Dans l’ensemble, la domination sur ce marché découle de la technologie de pointe, de l’intégration OEM, de la rentabilité et de la capacité de production à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES LiDAR AUTOMOBILES PROFILÉES :

- Luminar Technologies, Inc.(NOUS.)

- Valéo S.A.(France)

- Innoviz Technologies Ltd.. (Israël)

- Continental AG (Allemagne)

- Aeva Technologies, Inc.(NOUS.)

- Ouster, Inc. (États-Unis) (fusionné avec Velodyne LiDAR)

- Hesai Technology Co., Ltd.(Chine)

- RoboSense (Suteng Innovation Technology Co., Ltd.) (Chine)

- Quanergy Systems, Inc. (États-Unis)

- Cepton, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 :Innoviz Technologies Ltd., l'un des principaux fournisseurs de niveau 1 de capteurs LiDAR et de logiciels de perception hautes performances de qualité automobile, a annoncé une collaboration élargie avec Volkswagen Autonomous Mobility. Le partenariat vise à accélérer l’intégration des unités InnovizTwo LiDAR dans l’ID. Buzz AD, la navette autonome de niveau 4 de Volkswagen.

- Avril 2025 :Mercedes-Benz a conclu un nouvel accord avec Luminar Technologies pour co-développer et intégrer le dernier système LiDAR de Luminar dans ses futurs modèles de véhicules. Le partenariat avec le géant automobile allemand marque le premier accord de Luminar impliquant ses capteurs Halo LiDAR plus petits et plus efficaces, à un moment où les constructeurs automobiles du monde entier accélèrent leurs efforts pour développer des véhicules autonomes plus sûrs.

- Décembre 2024 :Aeva, une entreprise leader dans le domaine des technologies de détection et de perception de nouvelle génération, a annoncé sa participation au CES 2025 à Las Vegas. Au cours de l'événement, Aeva dévoile et présente son nouveau capteur LiDAR 4D longue portée haute résolution conçu pour les applications automobiles. La société a également présenté un aperçu du véhicule commercial autonome Freightliner Cascadia de Torc, équipé de la technologie 4D LiDAR d'Aeva, et a mis en avant une nouvelle collaboration LiDAR en cabine.

- Avril 2024 :Marelli, l'un des principaux fournisseurs mondiaux de technologies de mobilité, et Hesai Group, un leader mondial du LiDAR automobile, ont annoncé une collaboration visant à combiner la conception avancée des phares de Marelli avec la technologie LiDAR de nouvelle génération de Hesai.

- Mars 2024 :Stellantis Ventures, la branche corporate venture de Stellantis N.V., a annoncé un investissement dans SteerLight, une société développant une nouvelle génération de technologie de détection LiDAR (Light Detection and Ranging) haute performance.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché LiDAR automobile englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,62 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Par technologie |

|

| Par gamme |

|

| Par type de véhicule |

|

| Par canal de vente |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,16 milliards de dollars en 2025 et devrait atteindre 12,07 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,62 milliard de dollars.

Le marché devrait afficher un TCAC de 12,62 % au cours de la période de prévision (2026-2034).

Le segment LiDAR mécanique est leader du marché par technologie.

Les principaux facteurs qui animent le marché sont l’importance croissante accordée par les consommateurs et la réglementation à la sécurité des véhicules.

Luminar Technologies, Inc. (États-Unis), Valeo S.A. (France), Innoviz Technologies Ltd. (Israël), Continental AG (Allemagne) et Aeva Technologies, Inc. comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.